Кредитная история в 2019 году: что изменилось и как это касается вас

31 января вступили в силу поправки в законе о кредитных историях. И СМИ разорвало от радости: ну наконец-то россияне смогут узнать свою кредитную историю и даже — внезапно — кредитный рейтинг. Писали всякую дичь: что раньше такого не было или что теперь все делается через госуслуги.

На самом деле кредитную историю любой человек может получить уже много лет. Один раз в каждом бюро это можно было сделать бесплатно. Но получить этот отчет через портал госуслуг невозможно, потому что там нет такой услуги. Рассказываем, что изменилось на самом деле и в чем польза для вас.

Что нового на самом деле

Нового не так много, как об этом пишут СМИ. Или оно совсем не так работает. Вот правда:

- Кредитные истории и рейтинг можно проверять уже много лет.

- Раньше бесплатный запрос в каждое бюро можно было сделать только раз в год, а теперь — два раза.

- Вместе с кредитной историей можно узнать и кредитный рейтинг, если он есть. Так было и раньше.

- Единых правил для рейтинга нет. Разные бюро кредитных историй присваивают его сами, как хотят. Еще и банки оценивают своих клиентов по собственным правилам.

- Теперь можно будет делать бесплатные запросы через банк, если он предоставляет услугу по проверке кредитной истории. Но только два раза в год в одном бюро.

- На портале госуслуг можно бесплатно узнать, где хранится кредитная история. Вам дадут список бюро кредитных историй, в которые нужно будет обращаться за самими историями. Эта услуга работает уже несколько месяцев.

- На портале госуслуг нельзя проверить саму кредитную историю. Ни раньше, ни сейчас: таких поправок в законе нет и услуги такой никогда не было. Нам тоже очень жаль.

Что такое кредитная история?

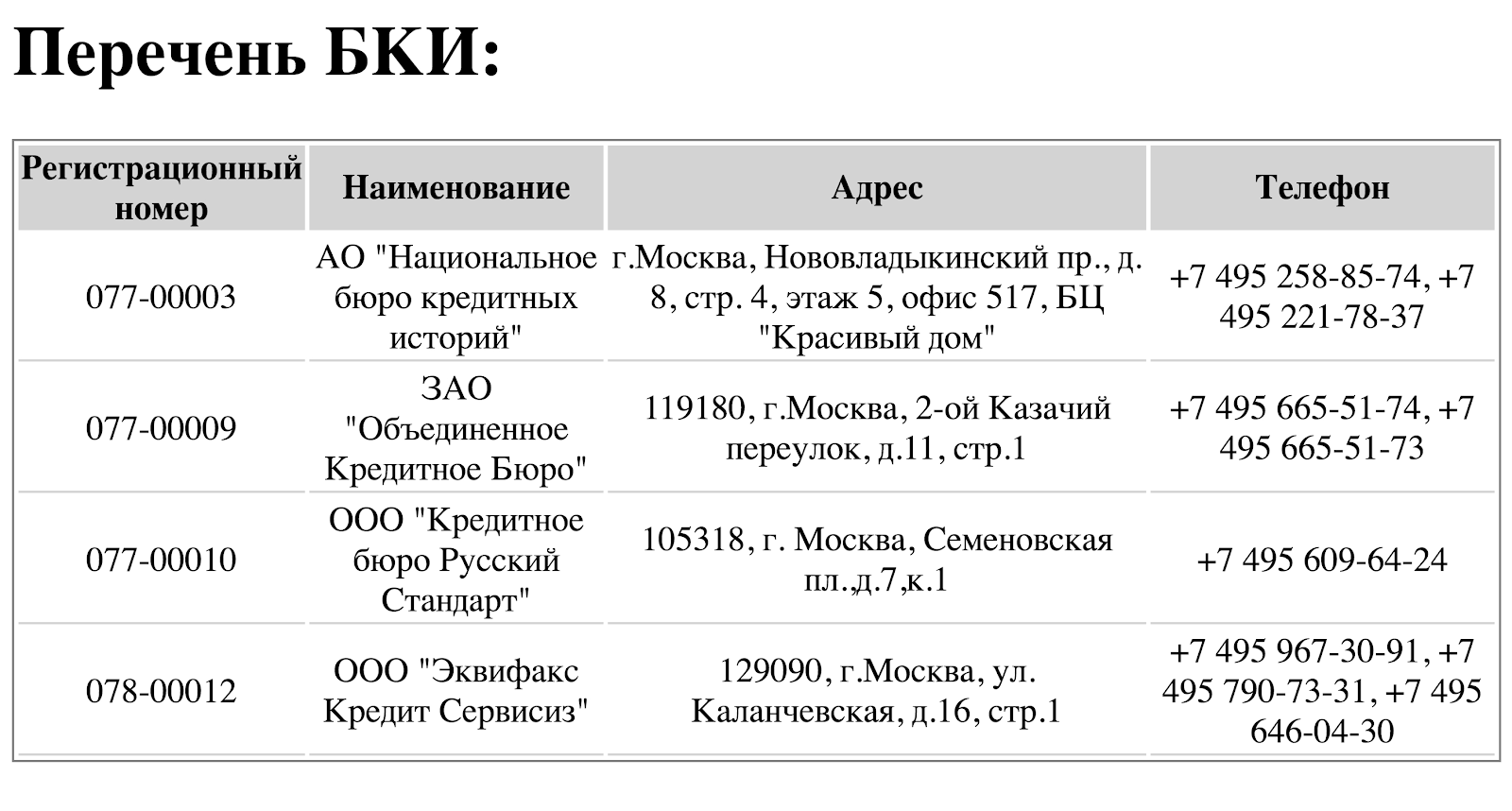

Кредитная история — это такой отчет с данными о ваших кредитах, заявках на кредиты, о том, как вы платите по долгам и кто вас проверяет. Этот отчет хранится в бюро кредитных историй. Сейчас в России тринадцать бюро, Центробанк их контролирует и ведет реестр.

Когда вы подаете заявку на кредит через интернет-магазин или в банке, то соглашаетесь на проверку кредитной истории. Банк отправляет запрос в кредитное бюро: а что там вот у этого человека с долгами и платит ли он их? Данные из отчета могут повлиять на решение банка.

Проверить свою кредитную историю может любой человек. А другие люди и организации могут проверять ее только с его согласия. То есть ничего нового тут нет: кредитная история была и проверять ее россияне могли и год назад, в том числе бесплатно. И банки кредитные истории тоже проверяли. Никаких резонансных изменений тут нет.

Бесплатная кредитная история — два раза в год

Проверять кредитную историю можно бесплатно или за деньги. Бюро кредитных историй зарабатывают на запросах, а количество бесплатных заявок ограничено.

Раньше. Бесплатно кредитную историю можно было взять только один раз в год в одном БКИ.

С 31 января. Теперь бесплатные запросы можно делать два раза в год. При этом на бумаге — только один раз. Раньше про бумажные отчеты в законе не было конкретики.

То есть добавили возможность еще раз бесплатно взять кредитную историю. И ничего больше. Ограничение распространяется на каждое бюро кредитных историй. Если досье хранится в четырех бюро, то всего можно отправить восемь бесплатных запросов в год.

Кредитную историю можно получить через банк — бесплатно

Вот это действительно новое условие.

Некоторые банки предоставляют услугу по получению кредитной истории. Это удобнее, чем узнавать свой личный код, заверять подпись или оформлять электронную, чтобы делать запросы через бюро. Запрос можно сделать в личном кабинете банка, даже если нет специального личного кода. Но обычно это платная услуга. Потому что банк — это не бюро кредитных историй. Он оказывает клиенту информационную услугу за деньги.

Теперь бесплатный запрос можно будет сделать и через банк. Но с теми же ограничениями — не больше двух раз в год в одном бюро. Банк проверит, не превышен ли лимит запросов, — если превышен, придется заплатить. Пока банки готовятся исполнять новые требования. Скорее всего, бесплатные запросы появятся не сразу, потому что нужно внести изменения в договоры с БКИ и наладить обмен информацией о количестве бесплатных проверок.

А с кредитным рейтингом что?

С кредитным рейтингом ничего не изменилось. Он и раньше присваивался: БКИ формировали его по своим критериям. Единых правил к рейтингу нет.

По поводу рейтинга нет совершенно никаких новостей. Для простоты оценки такие рейтинги формировались и год, и пять лет назад. И выглядели точно так же. Их можно было запросить когда захочется. Просто теперь в законе упоминается это понятие: мол, вместе с кредитной историей можно узнать и рейтинг, если он вообще есть.

Возможно, Центробанк придумает единую шкалу и внедрит общие критерии для оценки, чтобы в разных бюро рейтинг был одинаковым. Но пока ничего такого нет. На рейтинг влияет что угодно, вплоть до семейного положения и места прописки. Как это скажется на ответе по кредиту, решает банк.

На портале госуслуг можно узнать, где хранится кредитная история

На портале госуслуг уже несколько месяцев можно узнать, где хранится ваша кредитная история. Дело в том, что из тринадцати БКИ она может храниться только в двух или, например, пяти. Чтобы узнать, куда отправлять бесплатный запрос для получения кредитного отчета, надо проверить этот список. На портале это можно сделать бесплатно, причем еще с ноября 2018 года.

В закон внесли уточнение про этот способ доступа к списку БКИ, хотя Центробанк рассказал об услуге еще в прошлом году, и тогда она уже работала. А вот 31 января ничего нового в этом плане не произошло.

На портале госуслуг нельзя проверить кредитную историю

Чего только не писали об этом уважаемые издания. В соцсетях росла волна возмущения: почему не работает проверка кредитных историй? Да она и не должна работать. Такой услуги на портале никогда не было, и в законе она не предусмотрена.

На портале госуслуг можно проверить только список БКИ, а саму кредитную историю — нет. Возможно, какие-то бюро сделают авторизацию по учетной записи ЕСИА на своих сайтах — по закону это допускается. Но это не имеет отношения к услугам портала. Долги по налогам там проверить можно, автоштрафы — тоже можно, а вот кредитную историю — нет. Но никто этого и не обещал.

Как отправлять запросы на кредитную историю

Раньше в законе вообще не было конкретики по этому поводу. Теперь есть.

Вот законные способы обратиться в БКИ, чтобы узнать свою кредитную историю:

- Написать запрос на бумаге и передать в БКИ лично с паспортом.

- Отправить электронный запрос: с усиленной КЭП; с простой подписью, но которую выдали при личной явке или которую БКИ проверило и подтвердило личность; через свой банк.

- Отправить письменный запрос в БКИ с заверенной нотариусом подписью.

- Отправить телеграмму, которую заверит оператор связи.

Как именно узнать кредитную историю, читайте в нашей подборке.

Счета, которые могут уходить в минус, приравняли к займам

В бюро кредитных историй передают информацию о том, что вот этот клиент банка взял в долг такую-то сумму. Но раньше под формулировки в законе попадали именно договоры займа, то есть они так и должны называться.

Теперь к ним приравняли договоры банковского счета, по которым клиент может уйти в минус, а платежи все равно проводятся. Но это формальность, банки и так передавали информацию о таких долгах в бюро кредитных историй. Если долго не погашать овердрафт, это могло повлиять на оценку заемщика.

Поручительство тоже влияет на кредитную историю

Если вы не заемщик, а поручитель по кредиту, информация об этих обязательствах тоже попадает в бюро. Но раньше ее туда включали, когда поручитель реально начинал платить по долгам того, за кого поручился, — то есть стал выполнять обязанности заемщика.

Теперь кредитная история поручителя будет формироваться с того момента, когда он должен заплатить. То есть заемщик не платит, вы за него поручились, вам сказали: теперь платите вы, — и это уже влияет на вашу личную кредитную историю. Но изменение тоже скорее формальное: нужно внимательнее относиться к поручительству — тут все серьезно.

Согласие действует шесть месяцев

Раньше клиент давал согласие при оформлении заявки на кредит и оно действовало только два месяца. Теперь — полгода. А если договор оформлен, то согласие продлевается на весь срок действия кредита.

Есть еще одно изменение в сроках хранения согласия: раньше БКИ могло запросить согласие и его нужно было хранить пять лет, а теперь — только три. На клиентов банков это как-то принципиально не повлияет, и делать с этим ничего не надо. Рассказываем вам, чтобы вы понимали «масштаб» изменений.

Это все поправки в закон о кредитных историях, которые заработали с 31 января. Подпишитесь, чтобы узнавать, как обстоят дела с вашими правами в России. Мы читаем законы за вас и рассказываем, что они значат на самом деле.