Получаем одобрение банка

Что вы узнаете

- С чего начать: с банка или квартиры.

- На что смотрит банк и что такое кредитный рейтинг и кредитная история.

- Как получить кредит, если вы не идеальный заемщик.

- Как выбрать банк.

- Как подать заявку.

С чего начать: с банка или квартиры

Увы, универсального ответа не существует. Кто-то сначала находит квартиру своей мечты и затем идет в банк, а другой получает одобрение банка и потом подыскивает квартиру под одобренную сумму. Но есть несколько закономерностей.

Как правило, покупатели новостроек хотят квартиру в конкретном жилищном комплексе или доме. В этом случае проще сначала забронировать квартиру у застройщика, а потом идти в банк. К тому же обычно у застройщиков есть банки-партнеры: менеджер застройщика может сам передать им документы для одобрения ипотеки и согласовать детали. Покупатель приедет в банк только один раз — чтобы подписать договор.

Если покупка новостройки через банк-партнер вас не интересует, то процесс, как правило, выглядит так:

- Заполняете предварительные заявки и отправляете в банки.

- Получаете предварительное одобрение и выбираете банк.

- Заполняете анкету, предоставляете документы о доходах и получаете окончательное одобрение кредита.

- Ищете варианты и собираете документы на квартиру.

- Делаете оценку квартиры, если выбрали жилье на вторичном рынке.

- Отдаете документы в банк и ждете, когда банк одобрит квартиру.

- Согласовываете и подписываете договоры.

- Подаете документы в Росреестр для регистрации.

В этом уроке мы подробно расскажем о первых трех этапах, а в следующих — об остальных.

Оформите преддоговор

Если вы уже нашли нужное жилье, но еще не получили одобрение банка или даже не выбрали его, объясните свою ситуацию продавцу и попробуйте подписать предварительный договор купли-продажи — так вы убедитесь в серьезности намерений продавца и зафиксируете цену квартиры. Обычно преддоговор подписывают после одобрения кредита, но некоторые продавцы идут навстречу покупателю и оформляют договоренность уже на этом этапе. О том, как выбирать квартиру, одобрять в банке и заключать предварительный договор с продавцом, мы расскажем в следующем уроке.

Как банк оценивает заемщика

Банку важно выдать кредит заемщику, который будет платить без просрочек. Исходя из этого банки и оценивают заемщиков — проводят скоринг. Критерии и секреты скоринга у каждого банка свои, и никто их никогда не раскроет. Но вот на что они обычно смотрят.

Уровень доходов и их стабильность. Если человек получает деньги нерегулярно и от случая к случаю, шансов, что он сможет выплатить кредит, немного. Если у него постоянная зарплата, которую ему выплачивают дважды в месяц, то для банка он более надежный заемщик. К трудовым договорам банки относятся лучше, чем к договорам подряда или собственному бизнесу. Считается, что работник по найму более надежен, чем бизнесмен.

Возраст. От 21 года на момент получения кредита до 65 лет на момент его погашения. Но некоторые банки дают кредиты и более возрастным заемщикам — до 75 лет на момент погашения кредита.

Гражданство. Многие банки требуют исключительно российское гражданство, хотя некоторые готовы дать кредит и иностранцу.

Семейное положение. Семейным людям дают кредит охотнее: считается, что они больше заинтересованы в стабильности.

Место работы. Банки предпочитают кредитовать специалистов, менеджеров высшего и среднего звена, а некоторые сферы деятельности ценят больше других, например ИТ, финансы, государственные корпорации.

Общий стаж и стаж на последнем месте работы. Чем дольше вы работаете и чем реже меняете работу, тем интереснее вы банку. Обычно банк требует, чтобы заемщик проработал на последнем месте не меньше 3—12 месяцев.

Кредитная история и персональный кредитный рейтинг. Кредитная история — это отчет, в котором есть информация обо всех ваших кредитах: сколько их, как выплачивались, были ли просрочки, сколько заявок на кредит вы подавали. Банки обязательно учитывают кредитную историю заемщика и информацию о действующих кредитах. Если вы платите по нескольким кредитам одновременно и общая сумма платежей превышает 50% дохода, получить одобрение по ипотеке будет сложнее.

Если у вас никогда не было кредитов или кредитных карт, кредитной истории может не быть. К таким заемщикам банки относятся настороженно, поскольку не знают, чего от них ждать.

Но на самом деле кредитная история есть почти у всех. Она может появиться, даже если вы никогда не брали кредит, а просто дали согласие на проверку вашей кредитной истории. К примеру, когда банки выдают дебетовые карты, они делают запрос в бюро кредитных историй. Как только кто-то запросил вашу кредитную историю, она начнет формироваться. В такой кредитной истории не будет заявок на кредиты, но будут запросы от банков или работодателей.

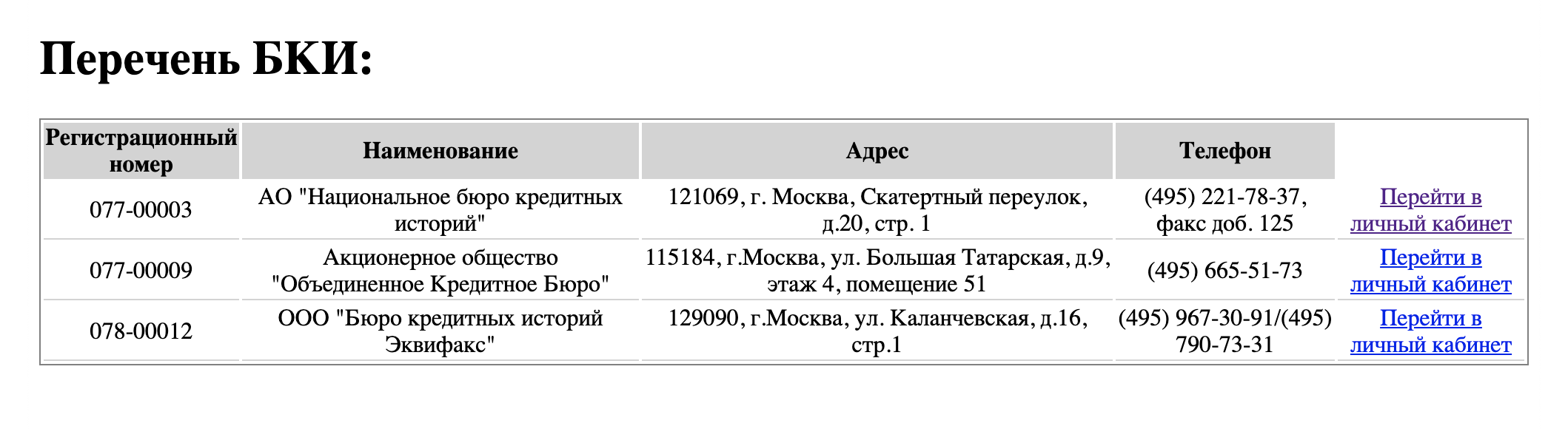

Кредитная история хранится в специальных организациях — бюро кредитных историй. В России их несколько. Узнать, в каких именно бюро хранится ваша кредитная история и есть ли она вообще, можно через сайт госуслуг.

Посмотреть кредитную историю можно на сайтах БКИ, в том числе на сайте Национального бюро кредитных историй. Два раза за год в каждом бюро это можно сделать бесплатно. Если кредитная история хранится в четырех или пяти бюро, запрос можно делать практически каждый месяц.

Кроме кредитной истории, банки смотрят и на персональный кредитный рейтинг. Это такой показатель надежности заемщика. БКИ анализирует данные обо всех кредитах заемщика и ставит ему баллы. Рейтинг складывается из множества показателей, в том числе кредитной истории и предельной кредитной нагрузки. Шкала у каждого бюро своя. Например, в «Эквифаксе» ставят от 0 до 1000 баллов. А в ОКБ шкала от 0 до 1250 баллов.

Даже если вы уверены, что своевременно гасили все кредиты, убедитесь, что ваш кредитный рейтинг не испорчен другими задолженностями. Длительные просрочки по коммунальным платежам, алиментам и налогам говорят банку о неблагонадежности заемщика и снижают кредитный рейтинг.

Перед тем как подавать заявку, проверьте, не числятся ли за вами просрочки по небанковским долгам. На сайте ФНС можно проверить, все ли налоги вы уплатили. А еще на всякий случай пробейте себя по базе ФССП, чтобы убедиться, что на вас не заведено дело о взыскании каких-либо долгов. Если система не находит по вам никаких данных, то у вас все хорошо.

Что делать, если в кредитной истории ошибка

Банки и кредитные бюро иногда допускают ошибки. Неточность может закрасться из-за того, что бюро получает информацию из разных банков по частям. Чтобы ее исправить, нужно подать заявление в бюро кредитных историй — вот инструкция, как это сделать.

Как правило, вся информация о том, как исправить ошибки в кредитной истории, — порядок, форма заявления и сроки — есть на сайтах бюро, например в «Эквифаксе» и НБКИ. По заявлению бюро проверяет информацию и в течение 30 дней либо исправляет ошибку, либо отказывает. Отказ бюро можно оспорить через суд.

Чтобы не пострадать из-за таких ошибок, раз в полгода делайте запросы в БКИ о своей кредитной истории.

Требования к квартире. Некоторые банки сразу называют требования не только к заемщику, но и к квартире. Если вы уже понимаете, какую квартиру хотите, и она явно не подходит под описание банка, учтите это до подачи заявки. Обычно банки не жалуют квартиры в домах с большим износом, попавшие в программу реновации или под снос и квартиры с несогласованными перепланировками. Расскажем об этом подробнее в следующем уроке.

Если планируете купить жилье на вторичном рынке, но не уверены, что сможете самостоятельно проверить юридическую чистоту квартиры и подготовить все документы, рекомендуем воспользоваться услугами риелтора. Риелтор поможет найти квартиру, проверить документы, провести переговоры и сделку, организовать расчеты. Еще он может запросить документы, о существовании которых неопытный покупатель даже не слышал, например архивную форму обо всех зарегистрированных в квартире, свидетельство о приватизации или отказ от преимущественного права покупки доли.

Когда банки принимают решение, одобрить или отказать в ипотеке, они обращают внимание на любые детали. Но банк ни за что не скажет, почему он отказал в кредите или уменьшил сумму, — это банковская тайна. Если вам отказал один банк, не опускайте руки: это не означает, что откажут и остальные. Но если вы получили уже несколько отказов от разных банков, это сигнал, что стоит разобраться в причинах.

Что увеличивает и уменьшает шансы получить ипотеку

| Увеличивает шансы | Уменьшает шансы |

|---|---|

| Работа по ТК | Работа по договору подряда, ИП, самозанятый, собственный бизнес |

| Справка о доходах по форме 2-НДФЛ | Нестабильный доход или невозможность его подтвердить |

| Общий трудовой стаж от года | Общий стаж работы меньше года. Стаж на последнем месте меньше 3 месяцев |

| Постоянная регистрация в городе, где оформляется кредит | Отсутствие постоянной регистрации или регистрация в не подходящем банку регионе — например, если в этом регионе нет филиалов банка или коллекторов, работающих на него |

| Другие активы: недвижимость, машина, земля и прочее | Кредитные карты и другие незакрытые кредиты |

| Хорошая кредитная история | Плохая кредитная история, в том числе близких родственников |

| Созаемщики, которые могут помочь выплатить ипотеку | Большое количество иждивенцев: малолетних детей, неработающих супругов, престарелых родителей |

Что увеличивает и уменьшает шансы получить ипотеку

| Увеличивает шансы | Уменьшает шансы |

| Работа по ТК | Работа по договору подряда, ИП, самозанятый, собственный бизнес |

| Справка о доходах по форме 2-НДФЛ | Нестабильный доход или невозможность его подтвердить |

| Общий трудовой стаж от года | Общий стаж работы меньше года. Стаж на последнем месте меньше 3 месяцев |

| Постоянная регистрация в городе, где оформляется кредит | Отсутствие постоянной регистрации или регистрация в не подходящем банку регионе — например, если в этом регионе нет филиалов банка или коллекторов, работающих на него |

| Другие активы: недвижимость, машина, земля и прочее | Кредитные карты и другие незакрытые кредиты |

| Хорошая кредитная история | Плохая кредитная история, в том числе близких родственников |

| Созаемщики, которые могут помочь выплатить ипотеку | Большое количество иждивенцев: малолетних детей, неработающих супругов, престарелых родителей |

Что делать, если у вас маленькая белая зарплата

Главное — убедить банк в том, что вы сможете рассчитаться за кредит. В доход, который учитывает банк, входит не только зарплата заемщика. Платежеспособность можно подтвердить и другими способами.

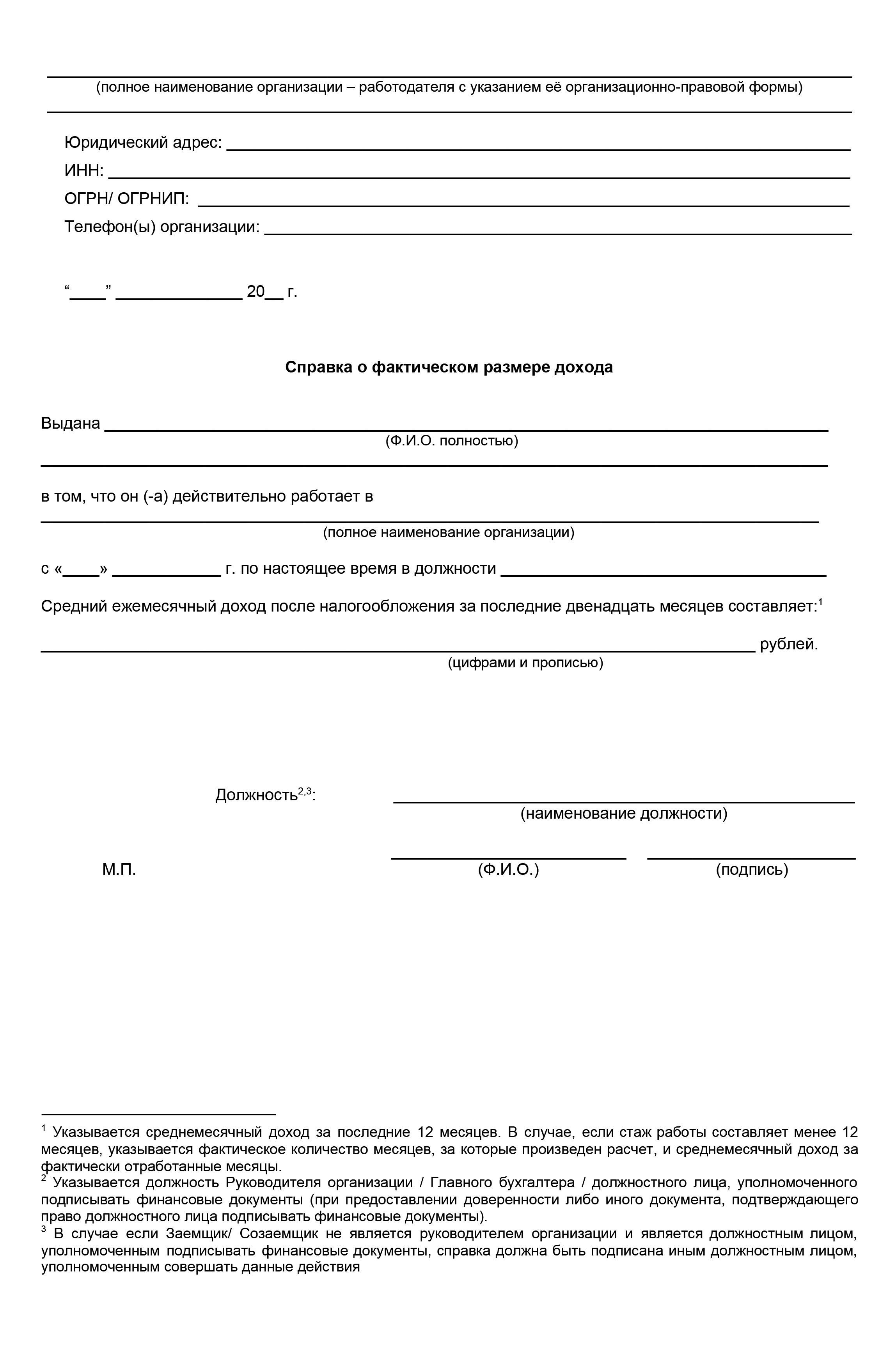

Принести справку по форме банка. Почти все банки принимают не только справки 2-НДФЛ, но и справки по своей форме. Обычно об этом пишут прямо на сайте при получении предварительного одобрения. Узнайте, сможет ли ваша компания дать такую справку на реальную сумму зарплаты.

Учесть все свои доходы. Банк учитывает не только зарплату, но и другие ваши доходы. Например, оплату по договорам ГПХ, дивиденды или деньги от сдачи недвижимости внаем. Чем регулярнее такие платежи, тем лучше.

Как подтвердить эти доходы, подскажет банк. Возможно, придется предоставить договор найма квартиры, выписки со счета, документы на недвижимость.

Взять созаемщика. Если вашего дохода недостаточно для нужной суммы кредита, то можно взять созаемщиков — родителей, брата или любимого человека. Благодаря этому банк сможет дать вам в кредит больше денег. Главное, чтобы у созаемщика тоже был стабильный доход, который он мог бы подтвердить документами. К созаемщикам такие же требования, как и к заемщикам.

Супруг становится созаемщиком автоматически, даже если он неплатежеспособен или не работает. Если нет брачного договора, то по умолчанию считается, что имущество и долги у супругов общие. При этом у основного заемщика есть выбор, учитывать или нет доходы супруга. Например, если жена в декрете или не работает, то лучше не учитывать ее доходы.

В случае с созаемщиками банк учитывает совокупный доход и проверяет кредитную историю всех — и основного заемщика, и созаемщиков. И на основе этого принимает решение о размере кредита.

Созаемщик отвечает по кредиту так же, как и основной заемщик. Если заемщик перестанет платить, банк придет к созаемщику и попросит его погасить кредит.

О том, какие права на квартиру будут у созаемщика, стороны договариваются в договоре купли-продажи. Как правило, они становятся сособственниками.

Обычно банки позволяют взять 3—4 человек в созаемщики. Но делать их собственниками квартиры не обязательно.

Предложить другое обеспечение. Например, квартиру, дачу или землю, если они есть. А также не только недвижимость, но и другие вещи: машину, ценные бумаги, долю в компании, драгметаллы и прочее. Чем дороже предмет залога, тем выше шансы получить большую сумму и на лучших условиях. Некоторые банки сразу заявляют, что в залог можно отдать не покупаемую квартиру или не только ее, но и другие объекты. Такое дополнительное имущество — гарантия для банка, что в крайнем случае он сможет продать его и компенсировать свои расходы, если вы не справитесь с выплатой кредита.

Как правило, предмет залога должен принадлежать заемщику. Но закон не запрещает, если в залоге по кредиту заемщика будет имущество другого человека. Например, мать может заложить свою квартиру под кредит дочери, если банк будет не против.

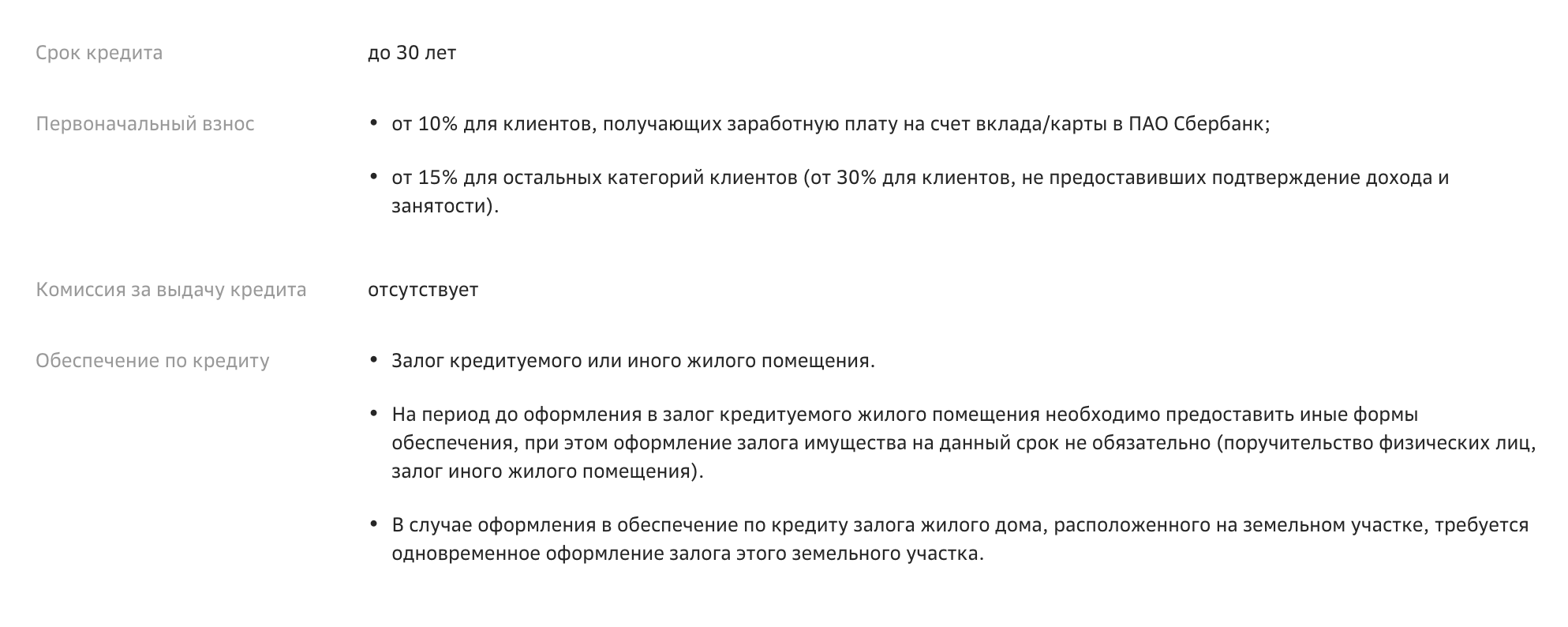

Накопить большой первый взнос. В некоторых ситуациях это не просто рекомендация, а обязательное требование банка. Если вы не можете подтвердить свой полный доход документами, придется накопить большой первый взнос — это увеличит шансы на одобрение кредита. Размер взноса лучше узнать в банке, в котором собираетесь кредитоваться. В среднем это от 40%.

Взять кредит без подтверждения дохода. Некоторые банки предлагают кредиты, для которых не требуется подтверждение дохода. Но, как правило, в таких программах есть другие ограничения и недостатки. Например, «Альфа-банк» и «Россельхозбанк» выдают такие кредиты только в рамках льготной ипотеки. А у банка ВТБ есть отдельная ипотечная программа под названием «Победа над формальностями».

Основной минус такого способа для заемщика: процентная ставка и первый взнос выше, чем по стандартным программам.

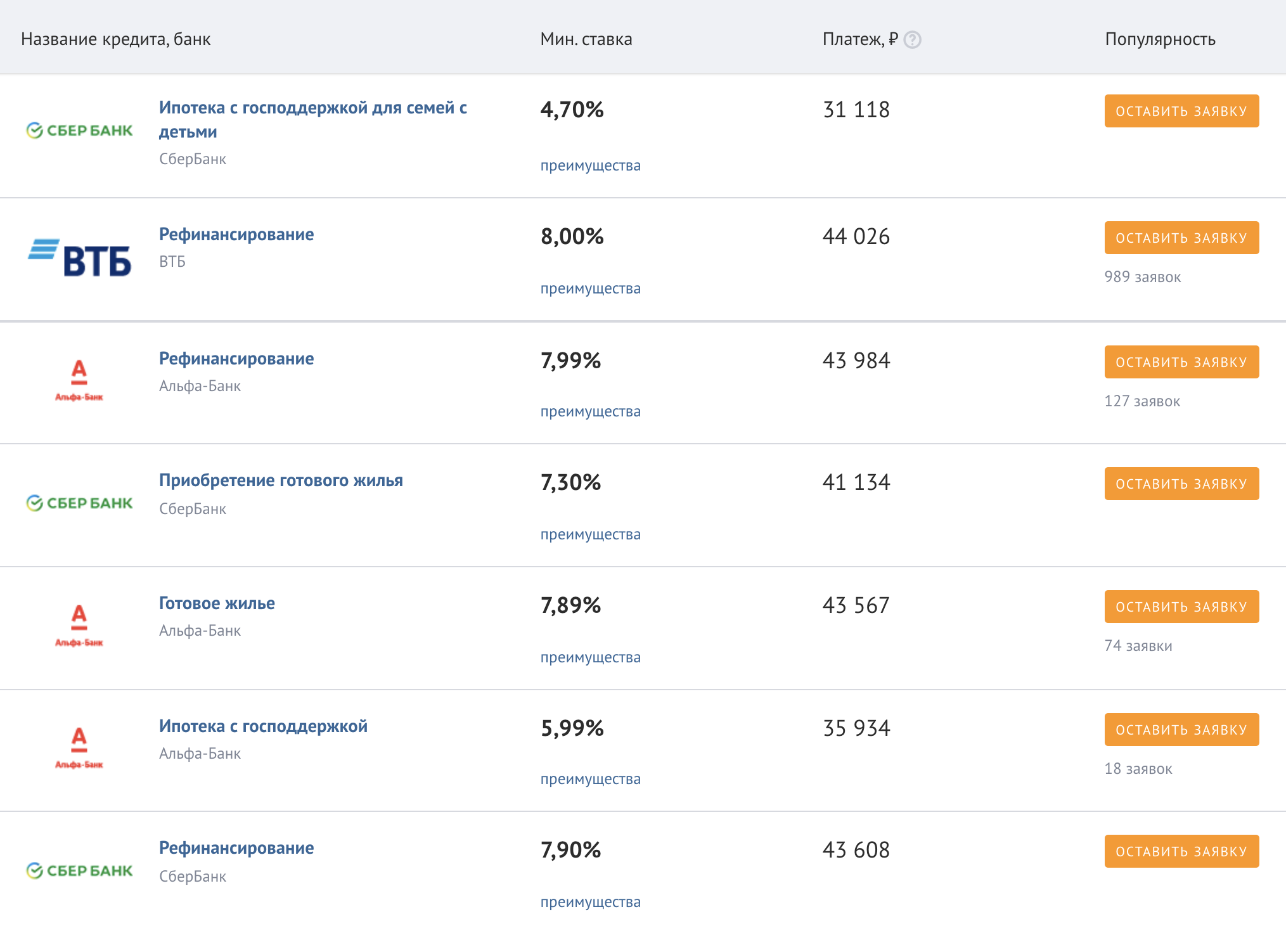

Выбираем банк и заполняем анкету

Вы можете заполнить предварительные анкеты сразу в несколько банков и посмотреть, какие условия вам предложат. Сами анкеты в кредитной истории не отражаются, а вот обращения банков к кредитной истории в ней записываются.

Если вы покупаете первичное жилье и не выбираете банк, а сразу обращаетесь к менеджеру застройщика, скорее всего, все сделают за вас. Вам нужно будет только прислать документы.

Получив предварительные условия, в первую очередь стоит рассмотреть банк, в котором у вас открыт зарплатный проект. Для клиентов с зарплатным проектом ставка обычно ниже, а список документов меньше: банк уже знает и размер вашей зарплаты, и место работы.

Обязательно почитайте отзывы и посмотрите рейтинг банков, которые вам приглянулись. Это можно сделать на «Сравни-ру», «Банки-ру» или «Домой-ру». На этих же сайтах можно заполнить заявку на кредит и отправить анкету сразу в несколько банков — это удобно, потому что вам не придется заполнять предварительные заявки по разным формам и рассылать их по банкам самостоятельно. Как правило, в анкете указывают ФИО, паспортные данные, образование, сумму доходов, семейное положение и другую информацию о себе.

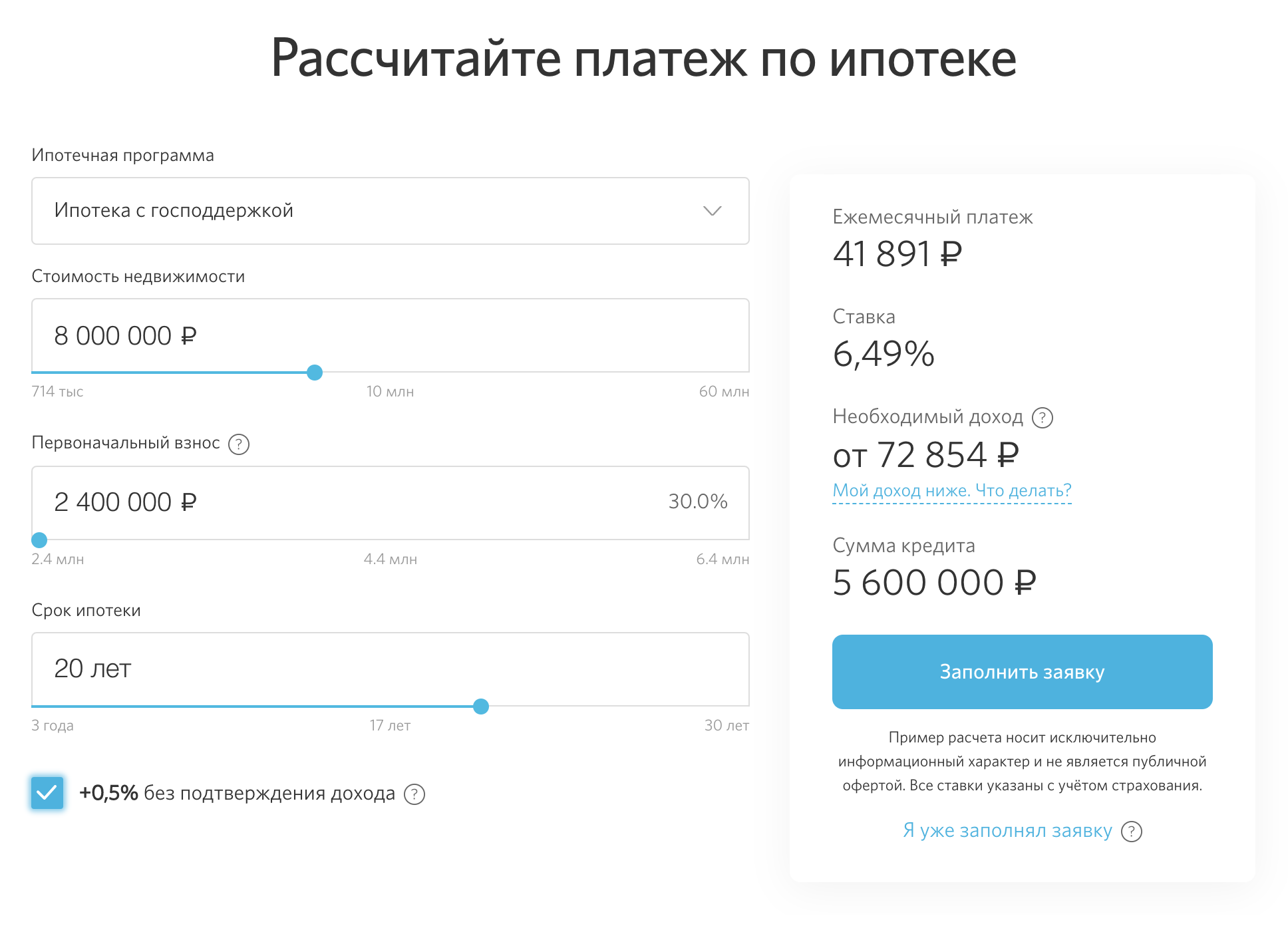

Примерные условия, которые могут предложить вам банки, вы узнаете уже через несколько минут: агрегатор покажет таблицу с условиями на экране, а некоторые сервисы дополнительно высылают эти предложения по электронной почте. Теперь у вас есть предварительные одобрения сразу от нескольких банков, и главная задача — сравнить основные параметры: ставку, срок и сумму кредита.

Из перечня банков, которые предварительно одобрили вам кредиты, выберите несколько с одинаковыми основными условиями — это ваш шорт-лист банков.

Теперь пора сравнивать детали. Вот условия, по которым мы рекомендуем сравнивать банки. А результаты сравнения для наглядности советуем сразу вносить в таблицу.

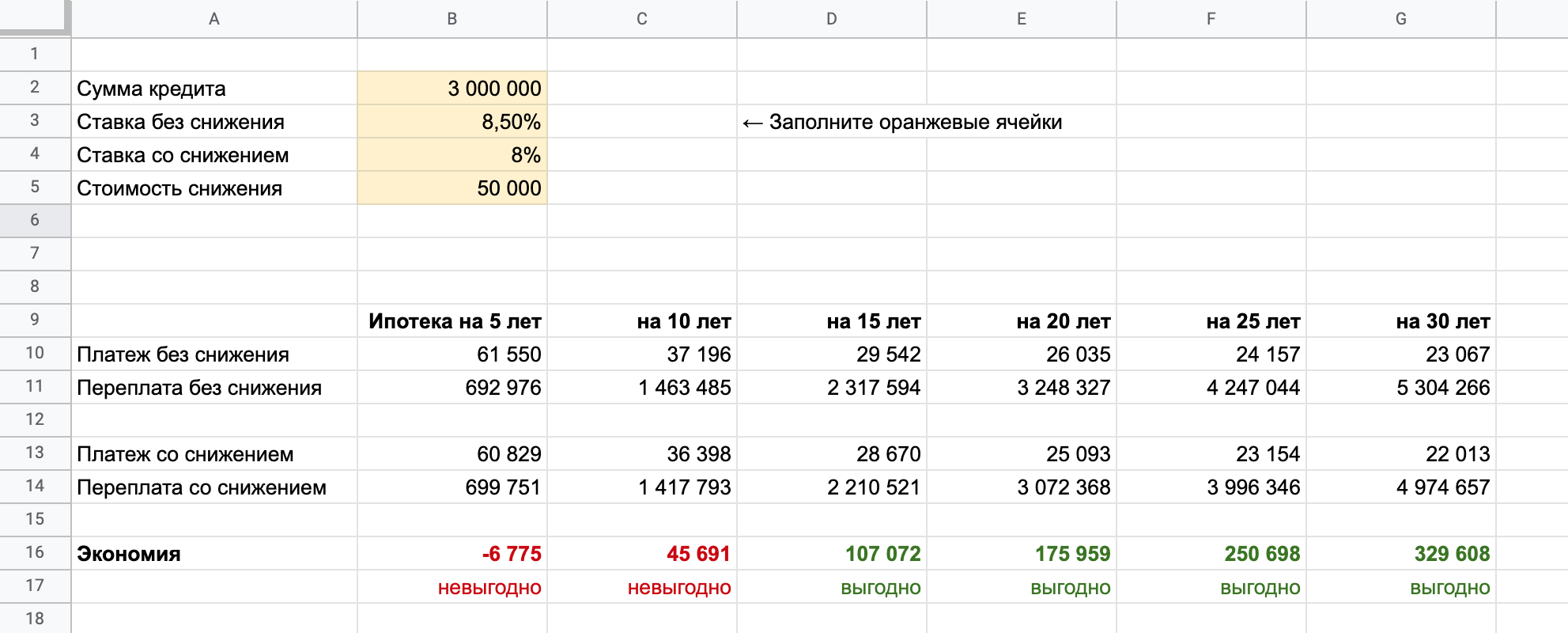

Ставка. Чем ниже ставка, тем меньше процентов вы заплатите банку. Но при низкой ставке возможны дополнительные условия или сопутствующие расходы, например дополнительный вид страхования или плата за снижение ставки.

На ставку влияют разные условия, например:

- Где покупается квартира — в готовом жилье или в строящемся.

- Цена квартиры и размер первоначального взноса.

- Является ли застройщик партнером банка, если речь о новостройках.

- Как подтверждается доход и есть ли у заемщика в этом банке зарплатный проект.

- Какие виды страховок будет оформлять заемщик.

- Как будет зарегистрирована сделка — электронно или нет.

- В какой форме подается заявка — некоторые банки уменьшают ставку за онлайн-заявку. Нередко за счет этого можно снизить ставку на 0,5—1%.

Еще существует несколько госпрограмм, которые помогают снизить ставку. К примеру, семья с двумя маленькими детьми может получить ипотечный кредит под 5 и 6% годовых, а для всех остальных до 1 июля 2021 года действует еще одна программа льготной ипотеки — под 6,5%. Ответьте на несколько вопросов и узнайте, подходите ли вы под эти программы и по какой льготной ставке можете взять ипотеку.

Максимальный срок кредита. Чем больше срок кредитования, тем эффективнее можно распределить кредитную нагрузку и тем меньше будет ежемесячный платеж — но переплата, если не гасить кредит досрочно, будет больше. Если будут лишние деньги, вы сможете погашать кредит с опережением графика и не платить лишние проценты.

Вид платежа. Есть два вида платежей: аннуитетные и дифференцированные — в прошлом уроке мы подробно о них рассказали. При аннуитетных платежах вы всегда будете платить фиксированную сумму. При дифференцированных — с каждым месяцем платеж будет уменьшаться.

Виды страхования. Закон устанавливает только один вид обязательного страхования — риск утраты и повреждения недвижимости, передаваемой в залог. Но для вторичной недвижимости банк может попросить застраховать само право собственности — титул, а также жизнь и здоровье заемщика. Если отказаться, могут повысить ставку или отказать в кредите.

Схема сотрудничества при страховании. Банк может работать с коллективной или агентской схемой страхования. Для людей старше 45 лет, скорее всего, выгоднее страхование по коллективной схеме, для молодых заемщиков — по агентской. В агентской в качестве страховщика выступает страховая компания, а тариф рассчитывается индивидуально. В коллективной страховщиком выступает банк, заключивший договор со страховой, а тариф зафиксирован для схожих категорий клиентов.

Удобство погашения кредита. Когда основные условия совпадают, на первый план выходят даже такие детали, как порядок погашения кредита. Проверьте, есть ли в банке возможность платить онлайн, причем не только основные платежи, но и досрочные погашения. Если нет — как много у банка отделений, в которых можно погасить кредит, и насколько удобно они расположены.

Опции помогают уменьшить переплату — например, некоторые банки за дополнительную плату предлагают снизить ставку. Такая программа есть у «Росбанка». Выгодно это или нет — сразу не скажешь, нужно считать.

Условия частичного досрочного погашения. Чтобы сократить переплату, многие заемщики гасят кредит досрочно: вносят дополнительную сумму сверх своего обычного платежа. Комиссий или штрафов за досрочное погашение нет ни в одном банке.

При досрочном погашении нужно выбрать, что будет сокращаться: общий срок кредита или ежемесячная выплата. Банки могут устанавливать свои правила досрочного погашения. Например, разрешить сокращать только срок или, наоборот, только ежемесячный платеж — лучше заранее это выяснить.

Еще в кредитном договоре банк может установить минимальную сумму для частичного досрочного погашения. Если заемщик вносит средства меньше этой суммы, банк вправе взять комиссию. Некоторые банки оговаривают сроки: например, требуют от заемщика написать заявление о частичном досрочном или полном досрочном погашении не менее чем за 30 дней до списания средств. Если заемщик настаивает на более раннем списании средств, он платит банку комиссию. Но запретить платить по кредиту больше, чем указано в графике, банк не имеет права.

Нужен ли вам ипотечный брокер

Ипотечный брокер помогает получить кредит на выгодных условиях: правильно составить заявку, подобрать подходящий банк, отправить анкеты в несколько банков сразу, а в некоторых случаях даже обеспечит скидку. Если есть силы и время, чтобы разбираться в кредитных программах, самостоятельно заполнять анкеты и отправлять заявки и документы в разные банки, то можно обойтись и без брокера.

Еще брокер поможет в нестандартной ситуации. Например, если вы не идеальный заемщик и не во всем отвечаете ожиданиям банка. Или у вас нет официального дохода или минимальный первоначальный взнос. Брокер знает особенности программ в разных банках, поэтому посоветует, куда лучше сразу обратиться.

Подаем заявку на одобрение

Итак, у вас есть несколько предложений от банков и вы определились с фаворитами после детального сравнения. Но банковские предложения еще не означают, что банк готов дать вам кредит. Пока только он предварительно проверил вас по бюро кредитных историй и основным базам.

Чтобы принять окончательное решение, банку понадобится подробная информация и документы. Сейчас почти все банки принимают заявки онлайн: вам нужно создать личный кабинет на сайте банка, пройти опрос и загрузить документы, которые попросит банк. Заполнить заявку сможет любой человек, даже если он никогда раньше этого не делал.

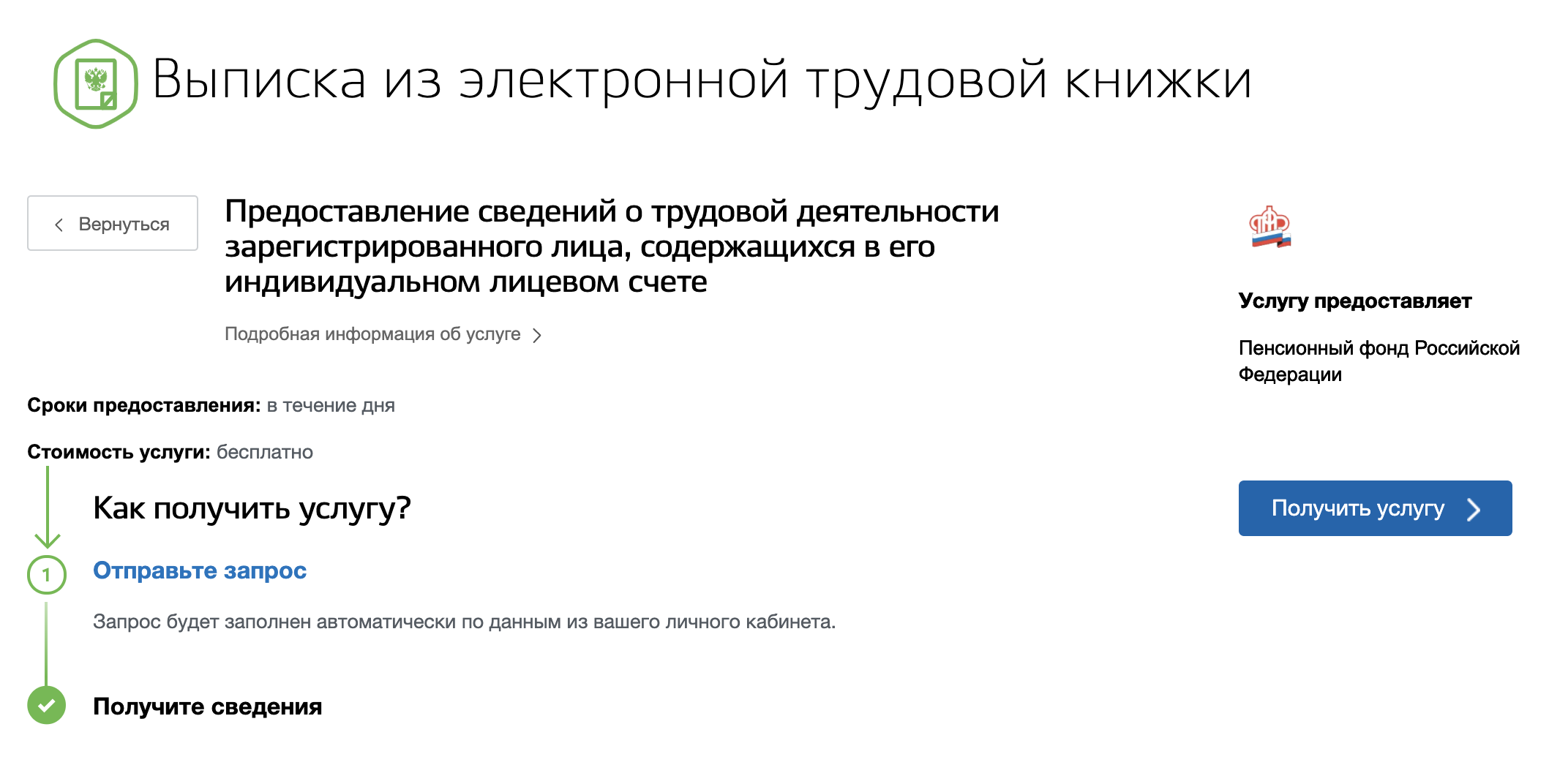

Вместо выписки из трудовой и справки 2-НДФЛ банк может предложить заемщику подтвердить доходы «выпиской о состоянии индивидуального лицевого счета застрахованного лица» — это выписка из пенсионного фонда о трудовой деятельности. От заемщика требуется только заказать эту выписку на сайте госуслуг, если у него там есть аккаунт, или дать согласие банку, чтобы он сам ее запросил.

Банк приравнивает эту выписку к официальному подтверждению доходов. В ней он видит место работы заемщика, доходы и рабочий стаж. Такую выписку сложно подделать, поэтому банки доверяют ей больше. Если заемщик дает согласие на предоставление банку такой выписки, ему могут дать за это скидку к ставке.

Но если вы получаете часть зарплаты «в конверте», выписка из пенсионного фонда не подойдет: банк увидит недостаточную сумму доходов и может отказать. Для таких случаев лучше подтверждать доход справкой по форме банка.

В личном кабинете обычно просят загрузить основные страницы паспорта и копию трудовой книжки, а также справку о доходах и согласие на обработку персональных данных

Вы можете отправить несколько заявок в разные банки, которые вам приглянулись. Ответ на заявку ни к чему вас не принуждает, но сама заявка будет записана в вашу кредитную историю. Будьте готовы, что банк начнет названивать и настойчиво предлагать обратиться именно к нему. При этом не бойтесь отправлять много заявок: в случае с ипотечными кредитами банки, как правило, не обращают внимание на количество заявок в кредитной истории, потому что это важный кредит и заемщик выбирает лучшие условия.

Окончательные условия кредита могут измениться

Окончательные условия кредита еще могут измениться, в том числе после того, как будет готов отчет об оценке квартиры для вторичного рынка. Если банку что-то не понравится в квартире, он может изменить условия или отказаться кредитовать покупку именно этой квартиры. Например, не все банки готовы работать с жильем, которое попало в программу реновации или где есть несогласованные перепланировки, запрещенные законом.

В этой ситуации банк предложит подобрать другую квартиру. Обычно одобрение банка действует 90 дней — это стандартный срок. За это время можно найти новый вариант, собрать документы и снова подать их в банк. Если не успеете, банк запросит заново документы о доходах, чтобы одобрить вас как заемщика заново.

Итоги

- Можно начать и с банка, и с квартиры — каждый случай индивидуален. Но обычно при покупке первички начинают с квартиры, а при покупке вторички — с выбора банка.

- Перед обращением в банк лучше проверить свою кредитную историю — вероятно, получится что-то в ней исправить.

- Обычно процесс оформления кредита выглядит так: предварительное одобрение, окончательное одобрение, поиск и оценка квартиры, одобрение квартиры, сделка.

- При выборе банка сравнивайте прежде всего основные условия кредита: ставку, срок и размер кредита. У банков с одинаковыми условиями оценивайте второстепенные детали сделки: порядок досрочного погашения, страховую схему, удобство расположения отделений банка.

- Банк оценивает не только вашу кредитную историю, но и другую информацию, говорящую о вашей платежеспособности.

- Маленькая официальная зарплата и другие проблемы с доходом не мешают получить одобрение.

- Если у вас нет времени или вы не уверены, что все сделаете правильно, обратитесь к ипотечному брокеру и риелтору.

Что дальше

В следующем уроке разберем, как и где искать квартиру, на что обращать внимание при ее просмотре и какие документы стоит проверить у продавца.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik