Выходим на сделку

Что вы узнаете

- Как подписать предварительный договор.

- Аванс или задаток?

- Какие документы по квартире понадобятся для банка.

- Как провести оценку и что нужно застраховать.

- Что подготовить к сделке и как быть в сложных ситуациях.

- На кого оформлять квартиру.

- Что ждет вас на сделке.

В прошлом уроке мы рассказали, как подобрать подходящую квартиру, на что обращать внимание при просмотре жилья и какие документы проверить у продавца.

Сегодня мы пойдем дальше и расскажем о том, что делать, когда квартира мечты нашлась, и что скрывается под страшным «выходим на сделку».

Как подготовиться к сделке

Выход на сделку — это последний этап перед тем, как вы подпишете все документы и получите кредит. На этом этапе покупатель предоставляет все документы по квартире в банк, делает оценку и страховку. А банк одобряет квартиру и назначает дату и время сделки. В этот же этап входит и предварительный договор. Он нужен, чтобы продавец не отказался в последний момент от сделки. Рассмотрим подробнее каждый шаг.

Подписать предварительный договор

Итак, вы убедились, что у продавца порядок с документами, квартира вам нравится, и совсем не хочется, чтобы ее купил кто-то другой. Или боитесь, что продавец может поднять цену, увидев ваш интерес. Чтобы этого не произошло, лучше зафиксировать договоренность: вы перестаете искать другие варианты, а продавец снимает объявление и обещает продать квартиру именно вам по этой цене.

Этой цели и служит предварительный договор купли-продажи.

Зачем нужен. Такой договор подтверждает серьезность намерений обеих сторон: покупателя — что он будет покупать, а продавца — что он готов продать квартиру этому покупателю. В преддоговоре стороны договариваются об основных моментах: цене, сроках выхода на сделку и штрафах. Если в какой-то момент одна из сторон передумает просто так, ей придется заплатить за это.

Что писать в преддоговоре. Идеальный предварительный договор должен содержать только обещание сторон подписать основной договор купли-продажи. Но в жизни его используют и для того, чтобы оформить так называемый залог — деньги, которые покупатель вносит в подтверждение будущего обязательства. Обратите особое внимание, как именно называется сумма, которую вы платите по предварительному договору. Обычно это аванс или задаток. Вот в чем разница между ними.

Аванс или задаток

Аванс — это деньги, которые идут в счет цены квартиры. Он только подтверждает, что стороны серьезно настроены. Но если продавец откажется заключить основной договор, он просто вернет покупателю аванс.

Задаток — сумма, которая, с одной стороны, идет в счет оплаты квартиры, а с другой — страхует интересы каждой стороны: если продавец откажется заключать основной договор, он вернет задаток в двойном размере. А если откажется покупатель, задаток останется у продавца.

Допустим, квартира стоит 2 000 000 ₽. Продавец хочет гарантий и просит внести задаток 50 000 ₽. Если в дальнейшем продавец сам откажется от сделки, он должен вернуть покупателю 100 000 ₽. Если покупатель откажется, 50 000 ₽ останутся у продавца.

Оценивайте по ситуации, выбирать аванс или задаток. Если уверены, что хотите именно эту квартиру и не передумаете, выбирайте задаток. Если есть сомнения, что это действительно ваш вариант, оставьте себе возможность обойтись малой кровью и прописывайте аванс.

В преддоговоре стоит предусмотреть такие условия.

Описание квартиры. Достаточно адреса, площади квартиры и ее кадастрового номера.

Намерение заключить основной договор. В преддоговоре должна быть фраза, что стороны обязуются в будущем заключить договор купли-продажи недвижимости — квартиры, которая упомянута выше.

Документы, на основании которых квартира принадлежит собственнику. Это документы, которые указаны в выписке из ЕГРН в разделе «Документы-основания». Например, договор купли-продажи, свидетельство о праве на наследство, договор дарения и другие. Выписка из ЕГРН и свидетельство о государственной регистрации права собственности — это не основания регистрации права собственности, а лишь документы, подтверждающие это право.

«Залог», который покупатель передает продавцу. Обязательно укажите сумму, которую вы передаете продавцу по предварительному договору, и возьмите расписку о передаче этих денег, если рассчитываетесь наличными. И преддоговор, и расписка понадобятся, чтобы подтвердить оплату квартиры.

Ответственность каждой стороны, если она откажется заключать основной договор. По общему правилу ни одна из сторон не может отказаться подписывать основной договор — в этом главный смысл преддоговора. Но в жизни все сложнее, поэтому стоит описать, в каких ситуациях и как каждая из сторон отвечает за отказ от основного договора. Например, что продавец вернет деньги покупателю, если банк не одобрит квартиру.

Если вы не готовы самостоятельно составить предварительный договор, можете воспользоваться шаблоном, который мы подготовили.

Собрать документы по квартире для банка

Когда вы подписали предварительный договор, самое время отправить документы по квартире в банк. Обычно у банка есть утвержденный перечень документов по каждому виду недвижимости, он плюс-минус одинаков у всех банков. Чаще всего этот список совпадает с теми документами, которые вы уже проверили у продавца.

Если покупаете квартиру в новостройке, то, скорее всего, застройщик и его объекты аккредитованы в банке и документы по ним предоставлять не придется. Застройщик подготовит договор долевого участия (ДДУ), а банк на основе ваших документов и ДДУ — кредитный договор.

Если покупаете квартиру на вторичке, пакет документов для банка будет больше. Вот основные:

- Паспорта собственников.

- Свежая выписка из ЕГРН. Как правило, банк заказывает ее сам, но может попросить выписку и от собственника.

- Правоустанавливающие документы на квартиру. Напомним, что это могут быть самые разные документы: договор купли-продажи или дарения, свидетельство о праве на наследство, план приватизации, договор долевого участия в строительстве, договор ренты или другие документы. Если по этим документам продавец оплачивал квартиру, банк может попросить подтверждение такой оплаты: расписки, выписки со счета и прочее.

- Акт приема-передачи квартиры.

- Технический паспорт или поэтажный план и экспликация. К этому документу банк относится очень внимательно: выясняет, есть ли в квартире перепланировки, которые нарушают технические и санитарные нормы. Технический паспорт может сделать только собственник квартиры, поэтому предупредите его заранее.

- Документы о снятии обременений, если они были.

- Выписка из домовой книги и копия финансово-лицевого счета.

- Предварительный договор, который вы подписали с продавцом, и документ об оплате.

В процессе проверки банк может попросить и другие документы: например, если продавец старше 65 лет — справку из психоневрологического диспансера, если в браке — согласие супруга на продажу.

Скачайте наш чек-лист — в нем можно отметить, какие документы вы уже собрали, а какие еще только предстоит запросить у продавца.

Сделать оценку

Если банк принял и проверил все документы по квартире, пора приниматься за оценку квартиры. Оценка — это отчет, который для банка готовит оценочная компания. В нем указываются в том числе:

- Характеристики района, дома и самой квартиры.

- Какие есть аналоги этой квартиры на рынке и сколько они стоят.

- За какую минимальную цену можно быстро продать эту квартиру.

- В какую цену сам оценщик оценил бы эту квартиру на рынке.

К отчету всегда прилагаются фотографии квартиры и ее документов, а также документы продавца. На основе отчета банк принимает решение, насколько ликвидна квартира, которую он берет в залог, а также соответствует ли она той цене, которую за нее хочет получить продавец. Отчет действует 6 месяцев. Если что-то пойдет не так в первом банке, вы можете использовать тот же отчет и в другом.

Обычно менеджер банка сам напоминает об оценке и дает список рекомендованных оценочных компаний. Но вы можете сами найти оценочную компанию — обязать вас сотрудничать только с организациями из списка банк не может. Но банк может проверять отчет сторонней компании дольше и запросить дополнительные документы оценщика.

Вот как проходит оценка: вы выбираете оценщика, связываетесь с ним и договариваетесь об удобных для всех дате и времени. Как оплачивать отчет — предупредит сам оценщик. Обычно это можно сделать через сайт компании. За оценку платит покупатель квартиры, если только нет другой договоренности с продавцом. А вот присутствовать покупателю не обязательно — главное, чтобы оценщика пустили в квартиру, ответили на его вопросы и дали нужные документы. Если переживаете, что что-то может пойти не так, договоритесь с продавцом о том, что тоже хотите быть на оценке.

После того как оценщик все осмотрел и сфотографировал, компания готовит отчет. Обычно это занимает от 1 до 3 дней. Отчет скинут вам на почту, а вы можете переслать его банку. На основании оценки банк принимает окончательное решение об одобрении квартиры и может изменить условия кредита. Например, если оценщик оценил квартиру дешевле, чем сумма, которую за нее хочет получить продавец, банк уменьшит сумму кредита и предложит увеличить первоначальный взнос. Или увеличит ставку, чтобы компенсировать риски.

Что делать, если в квартире есть перепланировки

Не любая перепланировка — это блок-фактор для банка: мы уже писали, что стоит заранее выяснить, какие перепланировки банк может пропустить, а какие ни за что не одобрит. Первое правило ипотечного кредита: не стоит выбирать квартиру, перепланировка которой явно не понравится банку.

Как быть, если обнаружилась перепланировка:

- Оцените серьезность перепланировки. Обращайте внимание не только на требования банка, но и на положения закона: важно, чтобы перепланировка не нарушала санитарные и технические нормы. Если есть такие нарушения, то перепланировку не только не пропустит банк, но и не согласуют компетентные органы. Например, нельзя объединять жилую комнату и кухню, в которой стоит газовая плита, нельзя разрушать несущие стены или размещать мокрые зоны над жилыми помещениями.

- Попробуйте предложить продавцу узаконить перепланировку, если это возможно и укладывается в сроки.

- Если согласовать планировку не получается, переговорите с банком, в некоторых ситуациях банк готов закрыть глаза на это.

- Попытайте счастья в другом банке — все по-разному оценивают, насколько критична несогласованная перепланировка.

Оформить страхование

Для этого нужно выбрать страховую компанию. Вы можете взять ее из списка страховых, которые рекомендует банк. Такую страховку проще оформить и оплатить — например, напрямую через личный кабинет. Вся информация о полисе автоматически поступит в банк. Когда наступит время продлевать эту страховку, скорее всего, вам просто пришлют новый счет на оплату — отправлять документы никуда не потребуется.

Но если вы хотите сэкономить, обратитесь еще в несколько страховых и попросите сделать предварительный расчет. Возможно, застраховать те же самые риски у кого-то окажется дешевле. Тогда вам нужно самостоятельно отвезти в страховую все документы, получить полис и предоставить его в банк.

Если покупаете жилье на вторичном рынке в кредит, по закону нужно застраховать только риск утраты или повреждения самой квартиры. Если в новостройке — страховать квартиру не нужно, поскольку ее еще не построили. То есть обязательного страхования на первичном рынке нет. Но, как правило, банки просят застраховать и другие риски: жизнь и здоровье заемщика, а также титул — для вторичного рынка. Если отказаться, банк может поднять ставку кредита.

Виды страхования

| Нужно по закону | Не обязательно | |

|---|---|---|

| Для новостроек | До постройки дома страховка не нужна | Страхование жизни и здоровья заемщика |

| Для вторички | Страхование имущества | Страхование жизни и здоровья заемщика, страхование титула |

Виды страхования

| Для новостроек | |

| Нужно по закону | До постройки дома страховка не нужна |

| Не обязательно | Страхование жизни и здоровья заемщика |

| Для вторички | |

| Нужно по закону | Страхование имущества |

| Не обязательно | Страхование жизни и здоровья заемщика, страхование титула |

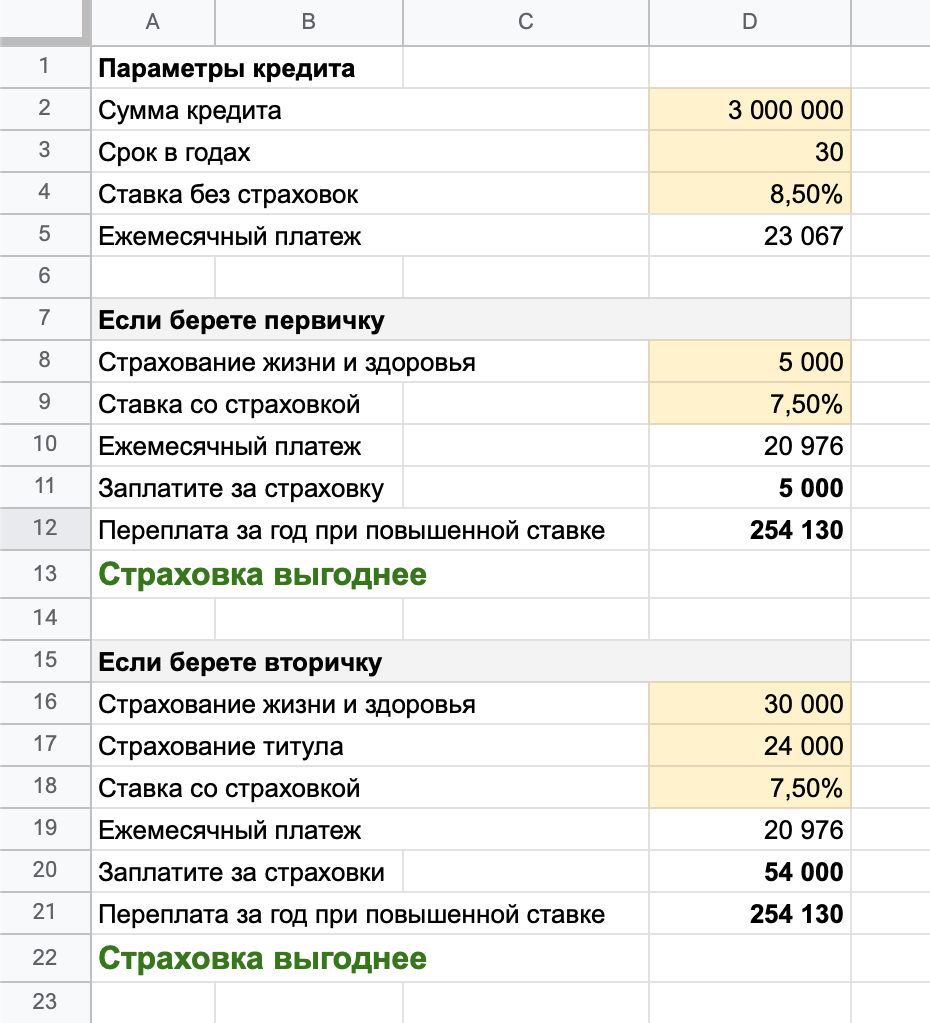

Чтобы понять, что выгоднее, посчитайте, сколько переплатите по повышенной ставке и сколько придется заплатить за страховку. Это можно сделать на нашем калькуляторе.

Возможно, имеет смысл купить комплексную страховку — она дешевле, чем страховка каждого риска по отдельности. В любом случае страховка нужна не только банку. Если, например, у заемщика начнутся серьезные проблемы со здоровьем, страховка может покрыть всю сумму кредита. Но если страховки нет, то заемщику придется возвращать кредит самому.

Сам договор страхования обычно подписывают одновременно с остальными документами прямо на сделке. Тогда же оплачивают страховую премию. Но можно сделать страховку и заранее: если сделка не состоится, от страховки можно отказаться в течение 14 дней в так называемый период охлаждения и вернуть страховую премию.

Пока банк оценивает и одобряет квартиру, мы с вами подготовимся к сделке. Стоит озаботиться этим заранее, чтобы понять, какие документы понадобятся и как лучше все оформить, если у вас не самая понятная ситуация. Давайте разберемся, как поступать в случае, если вы покупаете квартиру не в одиночку: у вас есть супруг, сожитель или дети. Пройдите наш тест, и мы подскажем, как лучше поступить:

Как подготовиться к сделке

Если оценка квартиры готова, страховая дала добро и банк принял положительное решение по документам, менеджер банка свяжется с вами, чтобы согласовать дату и время сделки. Об одобрении вы узнаете в личном кабинете, из смс или звонка банковского сотрудника либо получите информацию на электронную почту. В этом же или отдельном письме банк присылает инструкцию, что взять с собой на сделку вам и продавцу и как действовать.

К сделке стоит подготовиться: обсудить с банком и продавцом форму расчетов — наличные или безнал. Если у вас цепочка, то есть вы покупаете квартиру, продавцы которой тоже себе покупают другое жилье, — лучше закладывать наличные в банковскую ячейку. Если вы покупаете квартиру у продавца, а он ничего не покупает, выбирайте безналичный способ — аккредитив или перевод. Все это нужно учесть в будущем договоре. Согласуйте с продавцом и банком дату и время сделки и заранее запишитесь на регистрацию в МФЦ — это сэкономит вам время.

Сделка — это подписание всех договоров и внесение первого взноса. Как правило, все документы оформляют в банке: обычно это кредитный договор, договор купли-продажи квартиры, договор страхования, договор об ипотеке или закладная, документы о расчетах, например договор банковского счета, аккредитив, договор на банковскую ячейку, в зависимости от выбранной формы расчетов.

Итак, вы получили приглашение на сделку в банк к определенному времени. Вот что нужно сделать до поездки в банк:

- Сообщить продавцу окончательное место и время сделки.

- Подготовить все документы, которые могут понадобиться на сделке: собрать свои документы и рассказать о нужных документах продавцу.

- Согласовать договор купли-продажи с продавцом.

- Проверить все документы, которые прислал банк: кредитный договор, договор купли-продажи, договор об ипотеке или закладную. Обычно их присылают за 1—2 дня до сделки.

- Продумать вопрос с первоначальным взносом. Если вы выбрали безналичную форму расчетов, то лучше заранее открыть текущий счет в банке и перевести за 2 рабочих дня до сделки свой первоначальный взнос. Так сделка пройдет быстрее и спокойнее.

- Выбрать дату и время регистрации и согласовать их с продавцом.

О том, как проверить документы, которые прислал банк, что должно быть в договоре купли-продажи и в кредитных условиях, на что обращать особое внимание при подписании и о других нюансах оформления документов мы расскажем в следующем уроке.

Итоги

- Подпишите предварительный договор, чтобы закрепить договоренности с продавцом.

- Обычно банк запрашивает документы, которые вы уже проверили у продавца.

- Оценщика и страховую удобнее выбирать по рекомендации банка. Но можно найти и самим.

- Если в квартире есть перепланировки, это еще не конец: попробуйте узаконить перепланировку или согласовать ее с банком. Если не получается, поищите другой банк.

- Обязательно страховать только саму квартиру, но если не делать титульное страхование и страхование жизни и здоровья, банк может поднять ставку.

- Решите заранее, на кого оформляете кредит и квартиру. Супруги и сожители не равны перед законом. Квартира и кредит достанутся тому из сожителей, на кого они оформлены. Если вы в браке, ипотечная квартира по закону принадлежит обоим супругам, как и кредит.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik