Возвращаем долги и закрываем кредиты

Что вы узнаете

- Что такое кредиты и за что их не любят.

- Когда стоит брать кредиты, а когда нет.

- Как устроены кредиты и какие они бывают.

- Что влияет на переплату и ежемесячный платеж.

- Насколько выгодно гасить кредиты досрочно и как это лучше делать.

- Что делать, если тяжело платить по кредитам.

Что такое кредиты и за что их не любят

Мы уже знаем: прежде чем пользоваться финансовыми инструментами, надо определиться, чего вы хотите с их помощью достичь. В этом уроке разберемся, как можно использовать кредит и подойдет ли он для ваших целей.

Этот урок объемнее предыдущих, его прохождение займет больше времени: тема непростая. Но важно разобраться, какую роль играют кредиты среди финансовых инструментов.

Мы советуем не пропускать его и уж тем более не бросать курс: дальше будет попроще. Если у вас нет кредитов и вы не планируете их брать, изучите первые разделы — о том, как все устроено, — и переходите к следующему уроку.

Концепция кредита понятна: вы берете в долг у банка и возвращаете деньги с процентами. Вместо банка может быть ваш знакомый или МФО, которая выдает микрозаймы до зарплаты. По большому счету все это кредиты, но условия могут существенно различаться.

В жизни вы так или иначе сталкивались с кредитами: возможно, брали сами, а может, просто слышали от друзей и родственников. Истории бывают разные: кто-то с радостью рассказывает, как купил новую машину с небольшим ежемесячным платежом, а кто-то жалуется, что платит-платит по кредиту, конца и края этому не видно и переплата по ипотеке будет больше стоимости квартиры.

Кажется, что негативных историй про кредитные ямы и переплаты больше: просто они лучше запоминаются. Но если разобраться, как устроены кредиты, за что вы переплачиваете, и трезво оценивать нагрузку, кредиты становятся отличным финансовым инструментом, который можно использовать себе во благо. Об этом и поговорим.

Этот урок будет полезен, если вы:

- Не знаете, как устроены кредиты и как их можно использовать.

- Хотите взять кредит и не прогадать.

- Хотите эффективнее управлять своими кредитами и меньше тревожиться о платежах.

- Хотите выбраться из кредитной ямы.

Считается, что, прежде чем копить, стоит закрыть все кредиты. В некоторых случаях это так, но иногда в досрочном погашении нет смысла. Это тоже обсудим. А в следующих уроках поговорим и об инструментах накопления.

Когда стоит брать кредит, а когда нет

Вот в каких ситуациях кредит может пригодиться.

Вещь или услуга нужна сейчас, но стоит дорого. Кредит должен закрывать важную потребность, помогать вам достичь значимой цели. Отличный пример — квартира. У многих есть потребность в жилье, но при этом недвижимость стоит дорого, а копить десятилетиями не хочется.

Нужная вещь или услуга быстро дорожает. Может оказаться, что выгоднее взять кредит и купить сейчас: переплата в виде процентов банку будет ниже, чем расходы из-за роста цены в будущем. Опять пример с квартирами: лучше взять ипотеку и зафиксировать для себя цену квартиры в 5 млн, чем через год покупать ее уже за 8 млн.

Есть возможность выгодно вложить свои деньги. Иногда проценты по кредиту ниже, чем доходность каких-то инструментов сбережения и инвестиций. В этом случае, даже если у вас есть нужная сумма на крупную покупку, свои деньги разумнее вложить, а покупку совершить в кредит. Это относится и к кредитам, и к кредитным картам.

Есть возможность сэкономить. Например, вы копите на ноутбук — и тут магазин объявляет распродажу. Чтобы не упустить скидку, можно оплатить покупку кредиткой, а оставшиеся деньги вернуть в льготный период. Самое важное тут — рассчитать, чтобы точно удалось расплатиться в срок. Если есть сомнения, лучше не рисковать.

Если ваша ситуация соответствует какой-то из описанных, кредит уместен. Но сначала подумайте, сможете ли вы платить по нему и не будете ли беспокоиться из-за того, что должны деньги. Давайте разберем, в каких ситуациях брать кредит точно не стоит.

Покупка не критически важная, при этом она не по средствам. Бывает, люди берут в кредит то, что пока не могут себе позволить, — при этом вещь или услуга может быть и не особенно нужной. Например, это флагманский смартфон или какое-то путешествие. В итоге удовольствие от покупки быстро проходит, а кредит надо выплачивать еще несколько лет.

Высокая ставка. Часто люди ошибочно оценивают дороговизну кредита по переплате, но на самом деле нужно смотреть на ставку. Дальше в уроке мы разберемся, какой кредит можно считать дорогим.

Вы не уверены, что сможете без проблем платить по кредиту. Если у вас нестабильный доход или вы тратите все деньги на жизнь, в том числе на платежи по уже имеющимся кредитам, брать кредит опасно. Это касается и случая, когда вы опасаетесь потерять работу или думаете, что доходы могут сильно упасть, например при кризисе.

Часто не хватает денег до ближайшей зарплаты, пенсии или иного дохода. В такой ситуации прибегать к кредитам и кредитным картам рискованно, не говоря уже о займах в МФО под огромные проценты. Лучше поискать способы увеличить доход или оптимизировать расходы.

Наличие долга вызывает у вас тревогу. Наконец, может быть так, что долг сам по себе и необходимость регулярно платить по нему вызывают негативные мысли. В таком случае лучше поискать другие способы достичь цели.

Хорошее использование кредитов: вы достигаете важных финансовых целей, не переплачивая слишком сильно, или зарабатываете с помощью кредита.

Плохое использование кредитов: вы платите много процентов, переживаете из-за долгов или даже загоняете себя в долговую яму.

Как проверить, готовы ли вы взять кредит

Перед тем как брать кредит, можно его «отрепетировать»: посчитайте, какую сумму нужно будет отдавать ежемесячно, и попробуйте откладывать ее на отдельный накопительный счет в течение пары месяцев. Если справитесь, останетесь в плюсе: и деньги отложили, и в правильности своих действий убедились.

О том, как рассчитать платежи по кредиту, мы расскажем ниже.

Какие бывают кредиты

Суть кредитов всегда одинакова: это деньги в долг под процент на определенный срок. Но они могут быть устроены по-разному, и выбрать нужно тот, что поможет достичь вашей конкретной цели.

Например, выделяют целевые и нецелевые кредиты

| Целевой кредит | Нецелевой кредит |

|---|---|

| Банк дает деньги на конкретную цель | Банк просто перечисляет заемщику деньги или выдает их в кассе. Ему без разницы, на что они пойдут |

| Обычно заемщик не видит денег: банк сразу перечисляет их продавцу, а заемщик получает товар | Ставки по таким кредитам могут быть выше, чем по целевым |

Например, выделяют целевые и нецелевые кредиты

| Целевой кредит | Нецелевой кредит |

| Банк дает деньги на конкретную цель | Банк просто перечисляет заемщику деньги или выдает их в кассе. Ему без разницы, на что они пойдут |

| Обычно заемщик не видит денег: банк сразу перечисляет их продавцу, а заемщик получает товар | Ставки по таким кредитам могут быть выше, чем по целевым |

Можно разделить кредиты и по другим критериям, например по наличию залога или возможности досрочного погашения.

Отдельно разберем, как устроены потребительские кредиты, автокредиты и ипотека. А еще посмотрим на кредитные карты: там есть свои особенности.

Потребительские кредиты чаще всего нецелевые: заемщик просто обращается в банк за определенной суммой. Если банк одобрил кредит, заемщик получает деньги — на карту или в кассе. Тратить их он может на свое усмотрение.

Пример целевого потребительского кредита — покупка чего-то в кредит в магазине электроники. Банк сам рассчитывается с магазином, а покупатель просто получает товар и график платежей.

Автокредиты выдаются специально для покупки машины. Строго говоря, это один из видов потребительского кредита, но целевой: нельзя потратить деньги на что-то другое.

Автомобиль становится залогом по кредиту — и его не получится просто так продать, пока он в залоге. Для продажи придется гасить кредит или как-то договариваться с банком.

Более того, если заемщик перестанет платить, банк имеет право продать заложенный автомобиль и погасить тем самым долг. Если после продажи и погашения кредита останутся какие-то деньги, их отдадут заемщику.

Банк может настоять, чтобы заемщик застраховал автомобиль, купив полис каско. Банку это нужно, чтобы снизить свои риски: вдруг автомобиль разобьют или угонят — тогда залог по кредиту исчезнет.

Ипотечные кредиты примечательны тем, что залогом по ним служит недвижимость. То есть даже нецелевой потребительский кредит, взятый под залог квартиры, формально считается ипотечным. Но обычно под ипотекой имеют в виду целевой кредит, взятый на покупку недвижимости.

Недвижимость становится залогом по кредиту. Значит, ее не получится продать без согласия банка, а если перестать платить, банк заберет недвижимость и продаст ее, чтобы погасить кредит.

Ипотечные кредиты обычно рассчитаны на самый долгий срок — до 30 лет. Процентная ставка по ним ниже, чем по автокредитам и тем более нецелевым потребительским кредитам, особенно если учесть разные льготные программы. Правда, льготная ипотека обычно действует на новостройки, а не на жилье со вторичного рынка.

Кредитные карты отличаются от других кредитов. Банк выдает карту с определенной суммой — кредитным лимитом, например 200 000 ₽. Это деньги банка. Пока они лежат на карте, процентов и комиссий нет — разве что могут быть платежи за смс-информирование и годовое обслуживание карты.

Владелец может пользоваться кредиткой как обычной банковской картой. Ею можно расплачиваться в магазинах и кафе, делать заказы в интернете и так далее.

Кэшбек от 1 до 30% за все покупки

Начните зарабатывать на кредитной карте. Получайте кэшбэк и компенсируйте траты с Tinkoff Platinum. С промокодом от Учебника обслуживание карты будет бесплатным

Если потратить деньги с кредитки, их надо будет вернуть банку, пополнив карту. Если сделать это в льготный период (грейс-период), не придется платить проценты.

При этом у кредиток может быть ограничение на переводы, снятие денег в банкоматах и некоторые виды платежей вроде оплаты жилищно-коммунальных услуг. Такие операции обычно не относятся к льготному периоду, так что придется уплатить банку проценты за них, а еще возможна заметная комиссия.

Проценты по кредитным картам существенно выше, чем по другим видам кредитов. Важно укладываться в льготный период, чтобы не пришлось их платить.

Как устроены кредиты

Прежде чем брать кредит, нужно подготовиться к тому, что придется считать и разбираться с платежами. Мы расскажем, как все устроено, чтобы вы могли делать это самостоятельно. Если вы понимаете, что вам не хватит терпения с этим разобраться, возможно, с кредитом стоит повременить, иначе есть риск согласиться на невыгодные условия.

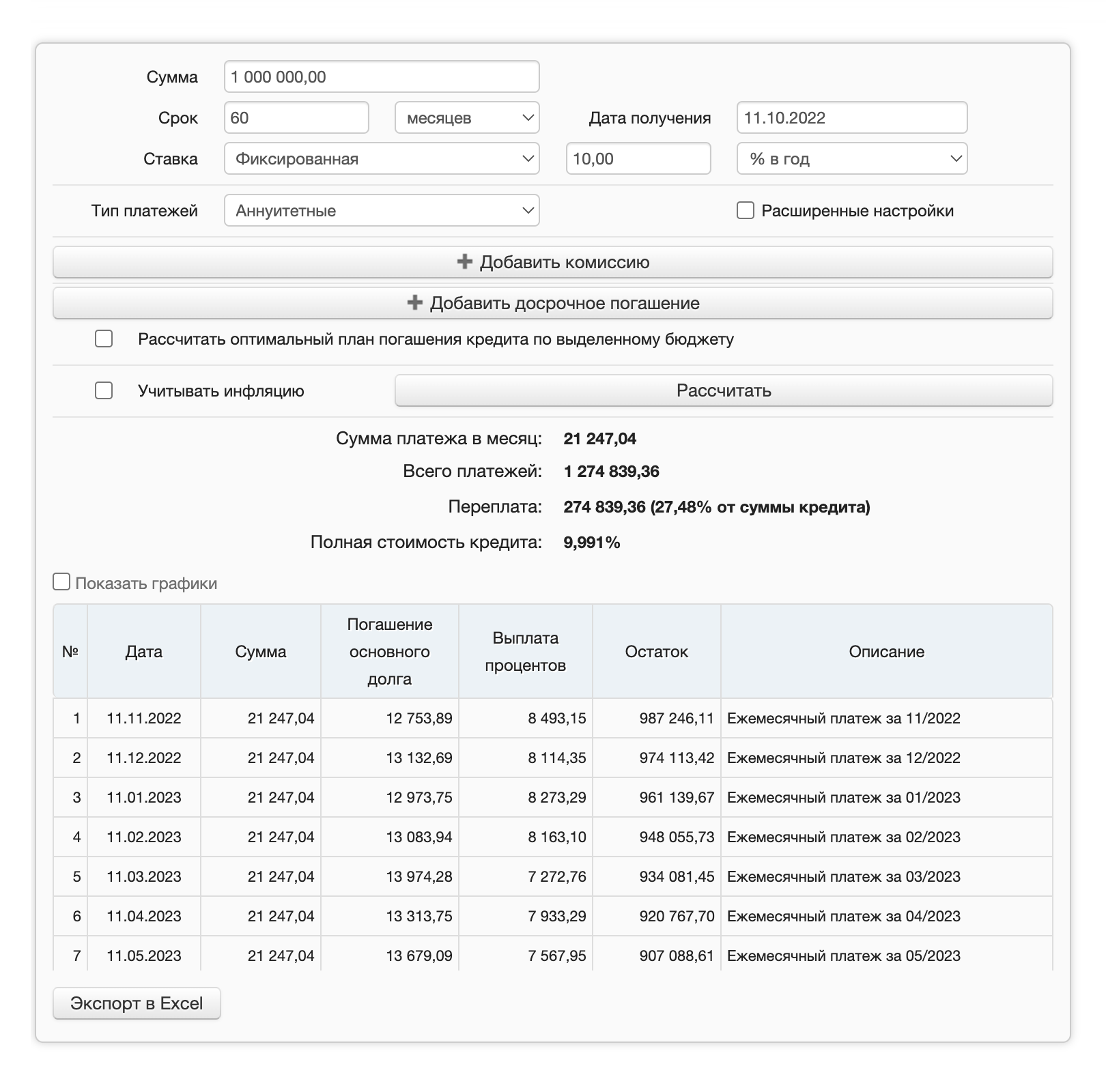

В этом и следующих разделах мы будем сразу давать примеры из кредитного калькулятора, чтобы вы видели, как разные параметры влияют на сумму, которую нужно будет отдавать за кредит. Все расчеты мы проводили на сайте fincalculator.ru — рекомендуем зайти и посчитать кредиты с разными условиями. Расчеты из калькулятора практически копейка в копейку совпадают с реальными расчетами по кредиту.

Обычно все происходит так: вы решаете взять кредит на определенную сумму, запрашиваете ее в банке, а банк изучает вас как заемщика и предлагает условия. Вот какие это условия.

Сумма кредита — то, сколько денег банк готов вам предоставить. Если вы надежный заемщик, банк может дать столько, сколько вы запросили. А если банк сомневается, он может уменьшить сумму кредита или вовсе отказать.

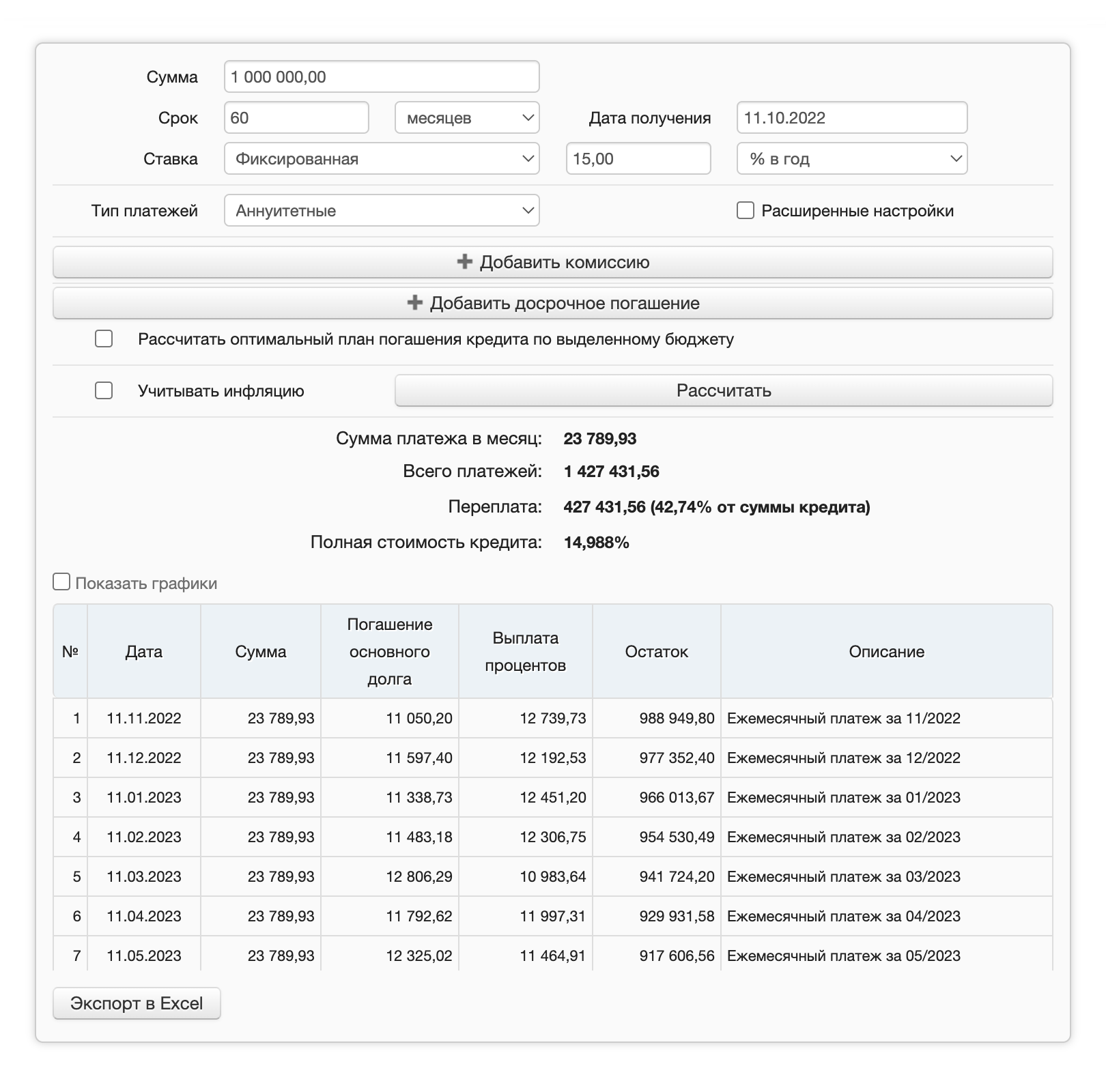

Процентная ставка, обычно в процентах годовых. Это значение, по которому будут считаться проценты по кредиту. Простыми словами, ставка 10% годовых означает, что за год вы переплатите 10% от долга. Чем выше ставка, тем больше будет переплата по кредиту и ежемесячный платеж.

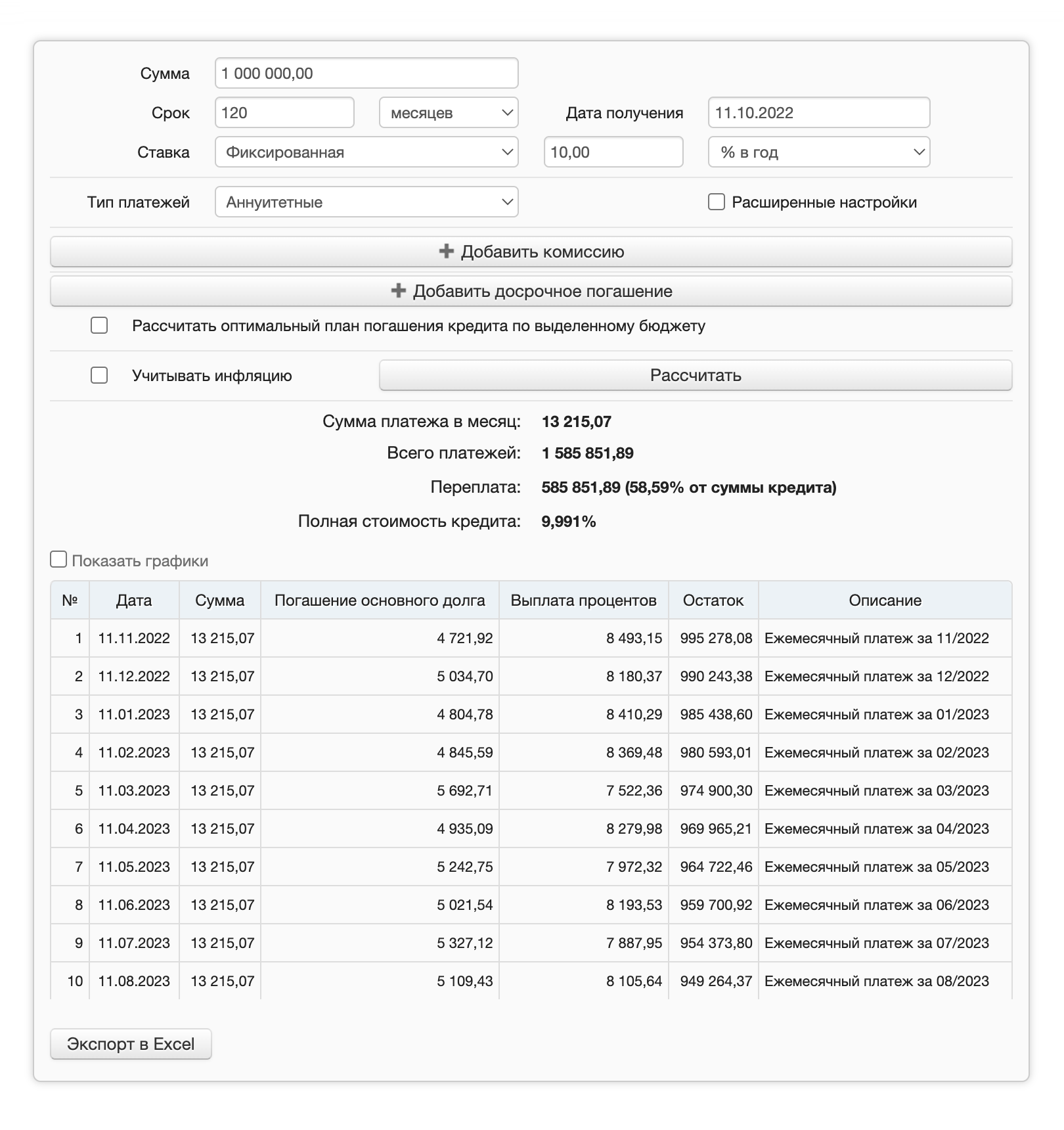

Срок, на который вам дали деньги и в течение которого надо погасить долг. Чем больше срок, тем больше будет суммарная переплата, но тем меньше ежемесячный платеж.

Размер ежемесячного платежа и график. Сумма платежа считается по специальной формуле в зависимости от перечисленных выше параметров — суммы кредита, срока и процентной ставки. Обычно по кредитам предусмотрены ежемесячные равные выплаты — они называются аннуитетными.

Дополнительные условия, например цель кредита, залог, требования банка к страховке, правила досрочного погашения и так далее.

Все это прописывается в договоре. Часть условий общая для всех заемщиков и основана на законах или правилах конкретного банка. Например, возможность гасить кредит досрочно. Часть относится к конкретному заемщику, например сумма кредита и процентная ставка.

Прежде чем обращаться за кредитом, вы можете рассчитать в нашем калькуляторе, какую сумму получится безопасно взять в долг.

Как понять, дорогой кредит или дешевый

Смотрите в первую очередь на ставку, а не на срок или ежемесячный платеж. Часто дороговизну кредита оценивают некорректно: например, по ежемесячному платежу или по общей переплате за весь срок. На самом деле на дороговизну кредита в первую очередь влияет именно ставка по нему. Если ставка низкая, то даже ипотека на 30 лет с переплатой в несколько миллионов и большим платежом на самом деле окажется дешевой. Докажем на примере. Проверить все расчеты вы можете в кредитном калькуляторе.

- Допустим, вы решили взять ипотеку и определили, что можете платить по ней 50 000 ₽ в месяц. Первый банк предложил льготную ипотеку под 6% годовых на 30 лет. Сумма — 5 000 000 ₽. Отдавать за такой кредит ежемесячно придется порядка 30 тысяч, переплата за все 30 лет, если не гасить досрочно, составит порядка 5,7 млн — кажется, что это очень много.

- А другой банк предлагает условия, которые кажутся более подходящими: ипотека на 15 лет под 9% годовых. Платеж в месяц — порядка 50 тысяч, как вы и рассчитывали. При этом, во-первых, срок в два раза короче, чем у другого банка, а во-вторых, переплата по кредиту составит 4,1 млн рублей — на 1,6 млн меньше, чем в первом случае!

Может показаться, что второе предложение лучше: сумма посильная, срок меньше, переплата тоже ощутимо меньше. Но вот что необходимо учитывать: сумма платежа не одинаковая.

В случае с первым кредитом вы будете платить в месяц 30 000 ₽, а со вторым — все 50 000 ₽. Но давайте посчитаем, что будет, если первый кредит гасить той же суммой в месяц, что и второй: так текущие расходы окажутся одинаковыми и мы сможем сравнить два предложения напрямую. То есть 30 000 ₽ вы будете платить по графику, а еще 20 000 ₽ сверху — направлять на досрочное погашение.

И тут сразу два важных вывода: во-первых, переплата за первый кредит снизится до 1,9 млн. А во-вторых, сам кредит закроется через 12 лет — еще быстрее, чем второй, который казался выгодным.

Второй вариант казался выгоднее, пока мы не уравняли условия по платежам. И такая огромная разница в сроке и переплате связана исключительно с процентной ставкой — с тем, сколько процентов банк начисляет на ваш долг.

А о том, почему ипотека на 30 лет под низкий процент — это на самом деле не кабала, несмотря на внушительную переплату за весь срок кредита, мы расскажем в разделе «Стоит ли гасить кредиты досрочно».

Ориентируйтесь на ключевую ставку. Ключевая ставка — это процент, под который Центральный банк готов выдавать деньги обычным банкам. От нее зависят ставки по кредитам и вкладам: вклады открывают со ставками чуть меньше ключевой, а кредиты выдают по ставкам больше ключевой — на разнице банк и зарабатывает. Чем выше ставка ЦБ, тем выше ставки по вкладам и кредитам. И наоборот: когда ЦБ снижает ставку, ставки по вкладам и кредитам тоже снижаются.

Предположим, сейчас ключевая ставка ЦБ составляет 7,5%. При такой ставке вклады могут открывать под 5—6%, а выдавать кредиты — от 9% и до бесконечности: в зависимости от вида кредита, наличия залога и льготных условий. Можно примерно ориентироваться: если годовая ставка по кредиту в полтора раза больше, чем ключевая, то дешевым его точно не назовешь.

Уловки МФО

Микрофинансовые организации — это компании, которые выдают небольшие займы до зарплаты, как правило с маленьким сроком, от одного дня до нескольких месяцев.

Такие компании часто хитрят и указывают ставку по займу не в годовых, а за день: например, 1% в день. Кажется, что 1% от суммы долга в день — не так уж много: заняли 100 000 ₽, на следующий день отдали 101 000 ₽. Но на деле эта ставка превращается в 365% годовых!

Еще несколько советов, как брать кредиты

Сравнивайте предложения разных банков. Предложения могут сильно различаться. Изучите сайты банков, но помните, что условия конкретно в вашем случае станут известны, лишь когда банк одобрит заявку на кредит.

При сравнении учитывайте не только ставку по кредиту, но и условия страховок. Дело в том, что банки часто предлагают оформить страховку вместе с кредитом, а отказ от нее увеличивает ставку. При этом платить более высокие проценты может быть выгоднее, чем снизить ставку, заплатив за страховку.

В идеале, изучая предложения банков, надо сравнивать полную стоимость кредита, в которой учтены страховки, в виде суммы и процентов годовых. При этом у кредитов должны быть одинаковые срок и сумма.

Не стоит отправлять сразу много заявок во все банки и тем более в МФО. Так банки могут решить, что у вас серьезные финансовые проблемы и вы пытаетесь получить деньги хоть где-то. Это снизит шансы на одобрение кредита.

Но это скорее касается обычных потребительских кредитов. В случае с кредитами на покупку недвижимости банки с пониманием относятся к тому, что клиенты сравнивают предложения.

Внимательно читайте договоры и прочие документы. Основное правило юридической грамотности — сначала читать, лишь затем подписывать.

Проверьте, какую сумму вам дают в виде кредита, на какой срок и под какой процент, как выглядит график платежей и какие есть способы платить по кредиту, нет ли ошибок в ваших данных. Еще стоит проверить страховку, если вы решили ее оформить: стоимость, условия выплат и так далее.

Это минимум того, на что нужно обратить внимание. А в идеале стоит вдумчиво прочитать весь договор и сопутствующие документы, чтобы потом ни о чем не жалеть.

Например, вы покупаете квартиру в ипотеку и планируете ее сдавать, а договор может запрещать сдачу недвижимости, находящейся в залоге. Это стоит выяснить заранее, чтобы потом не было разногласий с банком.

Если что-то непонятно или вы считаете, что нашли ошибку в документах, не стесняйтесь задавать вопросы менеджерам банка и сотрудникам службы поддержки. Если какие-то условия совсем не нравятся или не удается найти ответы на важные вопросы, подумайте о том, чтобы взять кредит в другом месте.

Берите кредит в валюте, в которой зарабатываете. Если ваш доход в рублях, брать кредит в долларах или юанях не лучшая идея, даже если условия более выгодные. Больше подойдет рублевый кредит.

Взяв деньги в другой валюте, вы добавляете себе риск того, что ее курс изменится в неблагоприятную сторону. Например, доллар подорожает в два раза — и в случае с долларовым кредитом придется каждый месяц отдавать банку вдвое больше рублей. При доходе в долларах это не проблема, а вот с рублями будет тяжело.

Для большинства россиян этот совет сейчас не так актуален: кредиты обычно выдаются в рублях. Но все же об этом стоит помнить.

Крупные суммы берите на большой срок. Срок в договоре сам по себе не увеличивает переплату. Важно то, как долго вы фактически пользовались деньгами банка.

Сможете погасить кредит раньше — заплатите проценты лишь за время фактического использования кредита. А если не будете гасить досрочно, то хотя бы ежемесячный платеж будет меньше, чем в случае короткого срока.

Не нагружайте себя слишком сильно. На кредиты не должно уходить больше 30—40% доходов. Иначе вам будет тяжело платить: придется снижать уровень жизни. И есть риск попасть в долговую яму.

Учтите кредиты в финансовой подушке. Вашего запаса денег «на всякий случай» должно хватать не просто на жизнь, а на жизнь с учетом погашения кредитов по графику.

О том, как формировать финансовую подушку, мы поговорим в следующем уроке.

Проверяйте свою кредитную историю. Кредитная история — это что-то вроде досье на заемщика. Там есть все взятые кредиты, то, как они выплачивались, а еще заявки на кредиты и история запросов этой истории.

Стоит иногда, например раз в год, запрашивать свою кредитную историю и смотреть ее. Так вы сможете увидеть какие-то ошибки, например выплаченный кредит, который отображается как непогашенный. Или даже кредит, который вы не брали: мошенники не дремлют.

Не рискуйте для других. Не берите кредиты для других людей и не становитесь просто так поручителем по их кредитам. Иначе есть риск, что платить будете вы, хотя кредитными деньгами воспользовался другой человек.

Стоит ли гасить кредиты досрочно

Досрочное погашение кредитов — важная и при этом не самая простая тема. Тут есть несколько мифов: например, «все кредиты надо гасить досрочно» и «досрочное погашение имеет смысл только в начале».

Разберемся, как работает досрочное погашение и всегда ли это полезно.

Как можно погасить кредит досрочно. Обычные кредиты — от нецелевых потребительских до ипотеки — можно гасить досрочно. С бизнес-кредитами так не получится, там нужно согласие банка, но в тему бизнеса уходить не будем.

Досрочное погашение может быть частичным и полным.

Частичное досрочное погашение означает, что вы вносите сумму сверх предусмотренной графиком платежей, но ее не хватает, чтобы погасить весь долг. Лишние деньги идут на погашение долга, он уменьшается, и обычно есть выбор: сократить срок кредита или уменьшить размер ежемесячного платежа. Что выгоднее, обсудим чуть позже. В любом случае банк составит новый график платежей.

Полное досрочное погашение означает, что внесенной суммы хватает на то, чтобы закрыть кредит целиком вместе с процентами. Кредит гасится, больше ничего платить не надо.

Чтобы погасить кредит досрочно, надо обратиться в банк. Может потребоваться уведомить его заранее.

Далее вы вносите деньги на счет и, если это частичное досрочное погашение, выбираете сокращение срока кредита или уменьшение ежемесячного платежа. Обычно все это можно сделать через приложение банка или личный кабинет на его сайте.

Досрочное погашение позволяет быстрее разобраться с кредитом — то есть заплатить меньше процентов банку. Звучит хорошо, но не всегда этот путь выгоден.

Выгодно ли досрочно гасить кредит. Это зависит от процентной ставки по кредиту и доходности инструментов, в которые можно вложить свободные деньги.

Дело в том, что для досрочного погашения — неважно, полного или частичного, — нужны свободные деньги. Но вместо этого их можно вложить.

Если есть возможность вложить деньги с минимальным риском и ставкой выше, чем по кредиту, то нет особого смысла досрочно гасить кредит. Это справедливо и для частичного, и для полного досрочного погашения.

- Например, в 2020—2021 годах многие россияне взяли ипотеку под низкую ставку — порядка 6—7% годовых. А весной 2022 года в российских банках были вклады под 20 и даже 25% годовых.

- В таких условиях отправлять свободные деньги на вклад было в разы выгоднее, чем досрочно гасить ими ипотеку. Можно было заработать, а к досрочному погашению вернуться после падения доходности вкладов до уровня ставки.

Чем больше свободных денег, тем больше будет польза от вложений. Но даже если речь об относительно небольших суммах — например, можно каждый месяц отправлять 5000 или 10 000 ₽ на досрочное погашение или на вклад, — выгода все равно будет, просто в абсолютном выражении она окажется не очень ощутимой.

А вот если нет надежных инструментов с доходностью выше, чем ставка по кредиту, то свободные деньги можно использовать, чтобы гасить кредит досрочно. Если у вас кредит под 15% годовых, выплачивать его досрочно так же хорошо, как вкладывать деньги под 15%.

Как инфляция влияет на платежи по кредиту. Со временем деньги обесцениваются — и долгов это тоже касается. Поэтому не стоит слишком сильно переживать из-за будущей переплаты по кредиту: деньги в будущем менее ценные, чем сейчас.

- Например, Вика взяла ипотечный кредит: 3 000 000 ₽ на 20 лет под 9% годовых. Ежемесячный платеж — почти 27 тысяч.

- Если она будет платить по графику, то на проценты по кредиту уйдет 3 481 500 ₽ — это больше, чем взятая в долг сумма. Но она будет гасить долг в течение 20 лет, и эта растянутая во времени переплата с учетом будущей инфляции вполне может равняться сегодняшнему миллиону. Это уже не так страшно.

Если считаете, что в ближайшие годы будет высокая инфляция, то можно не торопиться с досрочным погашением. Цены будут расти, ваш доход, вероятно, тоже — а ежемесячный платеж по кредиту останется прежним.

Десять лет назад платеж по ипотеке в размере 15 000 ₽ мог быть существенной суммой, а с нынешними зарплатами отдавать столько каждый месяц проще.

Но надо помнить: не факт, что ваша зарплата будет расти, всякое бывает. А вот продукты и коммунальные услуги наверняка подорожают. Тогда платить по кредиту станет сложнее: больше денег будет уходить на жизнь. В этом случае пригодилось бы досрочное погашение.

Что еще стоит учесть, кроме выгоды и инфляции. Досрочное погашение кредита в некоторых ситуациях может упростить жизнь. Например, продать машину частному лицу проще, когда она перестала быть залогом по автокредиту.

Еще досрочное погашение уменьшает кредитную нагрузку, ведь величина долга и размер платежей снижаются. Это тоже стоит учитывать: если платеж некомфортен, его можно снизить через частичное досрочное погашение.

Если вместо досрочного погашения выгодно вложить деньги, появляется еще один плюс — гибкость. Деньги, которые лежат на вкладе или накопительном счете, можно использовать как угодно, например как финансовую подушку. А вот то, что внесли для погашения кредита, уже никак не применить.

Кстати, о финансовой подушке. Если ее нет или она совсем маленькая и при этом появились свободные деньги, хорошая идея — отложить их в подушку, а не гасить досрочно кредиты. Во многих случаях запас денег полезнее, чем уменьшившаяся переплата.

С другой стороны, заемщику может быть психологически комфортнее досрочно погасить кредит, а не вкладывать или хранить свободные деньги. Это тоже приемлемо: душевное спокойствие сложно измерить деньгами.

Как лучше гасить досрочно

Допустим, вы решили, что имеет смысл гасить кредит досрочно. Появляется выбор: сократить срок кредита или уменьшить ежемесячный платеж, отдавая банку больше денег, чем необходимо по графику.

Есть миф, что надо сокращать срок: якобы это выгоднее. Если посчитать в калькуляторах кредитов, то кажется, что все действительно так: переплата будет меньше. Но тут есть важный нюанс.

Если заемщик сокращает платеж, у него остаются дополнительные свободные деньги. Калькуляторы обычно не учитывают, что их тоже можно отправлять на погашение или куда-то вкладывать, — получается, будто освободившиеся деньги исчезли, не принеся пользы.

На самом деле, если уменьшать платеж, но продолжать платить так, словно он не уменьшался, переплата будет такой же, как если сокращать срок. Но при этом обязательный ежемесячный платеж постепенно снижается — и в случае финансовых затруднений будет проще обслуживать кредит. Проверить все расчеты вы можете в кредитном калькуляторе.

- Например, заемщик взял 50 000 ₽ сроком на три года под 12,9%. В первый же платеж он внес не только положенные 1682 ₽, но и 5000 ₽ сверх этого.

- Если он решит сократить срок кредита, это уменьшит срок на четыре месяца, а общую стоимость кредита — на 2145 ₽. То есть вместо 10 529 ₽ процентных выплат будет 8384 ₽. При этом сумма ежемесячного платежа останется прежней — 1682 ₽.

- Если же он направит дополнительные 5000 ₽ на сокращение ежемесячного платежа, то он каждый месяц будет платить по 1509 ₽ вместо 1682 ₽. Общая сумма процентов уменьшится до 9511 ₽. Кажется, что выгоднее сокращать срок.

- Но если заемщик, сократив платеж до 1509 ₽, продолжит и далее вносить по 1682 ₽, переплата будет такой же, как при сокращении срока. Закроется такой кредит тоже на четыре месяца раньше. При этом, раз каждый месяц заемщик вносит больше, чем надо, можно и дальше снижать ежемесячный платеж.

Что касается времени, когда выгоднее гасить кредит досрочно, то тут все просто: чем раньше внесете дополнительные деньги, тем сильнее снизите переплату. Чем раньше уменьшится долг, тем меньше начислится процентов.

Но это не значит, что в середине или в конце срока кредита досрочное погашение бесполезно. Даже тогда оно даст экономию на процентах.

Какой из кредитов гасить досрочно, если их несколько

Есть простое правило: всегда в первую очередь гасить досрочно тот кредит, где выше процентная ставка. Ниже вы сможете рассчитать это автоматически в нашем калькуляторе, но сначала советуем разобраться самостоятельно.

Предположим, у заемщика два кредита, которые он взял сегодня:

- 15 000 000 ₽ под 6% на 20 лет. Ежемесячный платеж — 107 465 ₽.

- 100 000 ₽ под 15% на год. Ежемесячный платеж — 9026 ₽.

Вдруг через месяц у него появляются свободные 100 000 ₽, которые он решает потратить на досрочное погашение. Может показаться, что досрочно лучше гасить первый кредит: он большой, по нему будет большая переплата. А второй кредит сам собой как-нибудь выплатится.

Давайте посчитаем, что будет, если разово досрочно внести 100 000 ₽ в счет первого кредита. Уменьшать будем срок, чтобы сумма платежа в месяц не менялась.

Кредит закроется на три месяца быстрее, итоговая переплата по нему составит 10 560 813 ₽. Второй кредит остается без изменений — заемщик закроет его за год, итоговая переплата — 8289 ₽.

Общая переплата за два кредита — 10 569 102 ₽. При этом в первый год нужно платить 116 490 ₽ в месяц — ежемесячные платежи по обоим кредитам. Со второго года — 107 465 ₽ в месяц, так как второй кредит уже закрыт.

А теперь рассмотрим другой вариант: в первую очередь гасить тот кредит, где выше процентная ставка.

Если пустить эти 100 000 ₽ на досрочное погашение второго кредита, он сразу же закроется. При этом освобождается 9026 ₽ в месяц, которые нужно было платить по этому кредиту. Чтобы эксперимент был чистым, предположим, что освободившиеся деньги идут на погашение оставшегося кредита: тогда в обоих случаях будет одинаковая ежемесячная нагрузка и мы сможем сравнить эти два способа.

Что получается: кредит № 2 закрыт полностью, а по кредиту № 1 теперь в течение первого года заемщик доплачивает освободившиеся 9026 ₽ — и тоже пускает их на уменьшение срока.

В результате переплата по кредиту № 1 составит 10 550 047 ₽ — почти на 20 тысяч меньше, чем в первом случае.

Итак, в обоих случаях на кредиты ежемесячно уходила одна и та же сумма: в первый год — 116 490 ₽, со второго года — 107 465 ₽. Но когда гасили досрочно кредит № 1, итоговая переплата была больше на 20 тысяч. Получается, выгоднее гасить кредит с высокой ставкой, а освободившиеся деньги тратить на менее дорогой.

Проверьте, какой кредит вам выгоднее погасить первым, в нашем калькуляторе.

Что делать, если кредит есть, а денег нет

Бывает, что выплаты по кредиту даются тяжело или платить вообще нечем. Например, появились непредвиденные расходы, снизился доход, вас уволили или случилось что-то еще.

В такой ситуации перестать вносить деньги и скрываться от банка — плохая затея. Банк не забудет о долге, будет звонить сам или обратится к коллекторам, испортится кредитная история — в общем, последствия не очень.

Вот что стоит делать в случае проблем с выплатами.

Искать дополнительные деньги. Если у вас будет больше свободных денег, будет проще платить по кредитам. Вот какие есть варианты:

- Повысить доходы, например найти подработку или добиться карьерного роста.

- Урезать какие-то необязательные расходы. Это высвободит часть дохода.

- Использовать налоговые вычеты и возвращать налог. О вычетах подробнее поговорим в девятом уроке.

- Продать какое-то не очень нужное имущество.

Все дополнительные деньги, которые у вас появились, надо будет направить на погашение долга.

Уменьшать ежемесячный платеж. Если будет возможность внести при погашении кредита больше денег, чем нужно по графику платежей, будет выбор: уменьшить срок кредита или платеж.

В ситуации, когда денег на кредиты не хватает, второй вариант лучше. Чем меньше обязательный платеж, тем проще платить — это особенно важно, когда есть финансовые сложности.

Быстрее гасить более дорогие кредиты. Когда появляется возможность досрочно гасить кредиты, лучше первым делом выплачивать долги с более высокой процентной ставкой.

Прежде всего стоит погасить долг по кредитной карте, чтобы не выйти из льготного периода. Ставки по кредитным картам обычно выше, чем по другим видам кредитов. Ниже всего ставки по ипотечным кредитам.

Рефинансировать кредиты. Когда Центральный банк снижает ключевую ставку, банки уменьшают ставки по кредитам.

Возможно, банк, где вы взяли кредит, тоже снизил ставку по новым предложениям. Тогда имеет смысл обратиться за рефинансированием — перекредитоваться под более низкий процент. Это снизит размер платежей. Можно и увеличить срок кредита, чтобы платеж уменьшился.

Если ваш банк не снижал ставку или отказал вам в рефинансировании, можно обратиться за этим в другой банк. Если там одобрят рефинансирование, то погасят за вас кредит — и вы будете должны другому банку на новых, более выгодных условиях.

Договариваться с банком. Если нет денег платить по кредитам, стоит связаться с банком и объяснить ситуацию. Иногда получается договориться, хоть и нет гарантий, что банк пойдет навстречу.

Первый вариант — попросить кредитные каникулы. Это период до 6 месяцев, во время которого вы по договоренности с банком можете совсем не выплачивать кредит или платить меньше. При этом на сумму долга все равно будут начисляться проценты.

Второй вариант — реструктуризация. Вы сообщите, что у вас не получается платить по кредиту, и банк может согласиться на пересмотр условий: например, уменьшит размер платежей и увеличит срок погашения.

Запомнить

- Кредиты — важный финансовый инструмент. Если разобраться с тем, как они устроены, и правильно ими пользоваться, можно быстрее достигать финансовых целей и получать выгоду.

- Кредит имеет смысл взять, если это позволит вам достичь важной финансовой цели, на которую сложно накопить. Также кредит уместен, если это позволит совершить выгодную покупку или выгодно вложить свои деньги. Важно, чтобы платеж был вам по силам.

- Не стоит брать в кредит то, что не можете себе позволить, если это не что-то очень нужное. Также лучше воздержаться от кредитов с высокой процентной ставкой или если вы не уверены, что сможете платить по графику.

- Чем выше процентная ставка, тем больше будет платеж и итоговая переплата в виде процентов. На платеж и итоговую переплату также сильно влияет сумма кредита и его срок.

- Самая низкая ставка — у льготной ипотеки и некоторых автокредитов. Нецелевые потребительские кредиты без залога обходятся дороже. Высокие ставки у кредитных карт, если не погасить долг в льготный период. Еще выше — по микрозаймам.

- Полное или частичное досрочное погашение кредита снизит переплату в виде процентов. Но не всегда стоит отправлять свободные деньги на досрочное погашение: бывают ситуации, когда полезнее вложить их или, например, создать финансовую подушку.

- В случае частичного досрочного погашения оптимальный вариант — сокращать платеж, при этом по возможности платить так, будто он не сокращался. И первым делом лучше гасить тот кредит, где выше процентная ставка.

- Если платежи по кредитам даются тяжело, попробуйте найти дополнительный доход и снизить расходы. Если будут деньги для частичного досрочного погашения, первым делом гасите долг по более дорогим кредитам и при этом уменьшайте платеж, а не срок кредита. Еще может пригодиться рефинансирование. Если же все совсем плохо, запросите кредитные каникулы или реструктуризацию долга.

Что дальше

Следующий урок курса — о финансовой подушке. Вы узнаете, что это такое, зачем она нужна, какого размера она должна быть и как ее лучше хранить. Еще кратко разберем, как кредитная карта и страховой полис могут дополнить подушку.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik