Планируем досрочное погашение

Что вы узнаете

- Из чего состоит ипотечный платеж.

- Стоит ли досрочно погашать кредит.

- Что выгоднее сокращать: срок или платеж.

- Как это выглядит на практике.

Из чего состоит ипотечный платеж

Любой платеж по кредиту состоит из двух частей: одна погашает основной долг — еще его называют «тело кредита», а вторая — проценты по кредиту. В одном из первых уроков мы разобрались, чем аннуитетный платеж отличается от дифференцированного. Если кратко, то вот чем.

Аннуитетные платежи всегда одинаковы и устроены так, что в первые годы львиная доля платежа идет на проценты, а «тело» уменьшается очень слабо. В графике платежей, который подписывается как часть кредитного договора, подробно расписано, сколько денег идет на погашение основного долга, а сколько — на проценты.

Дифференцированные устроены иначе: весь долг делят на срок, а проценты начисляют каждый месяц из расчета того, сколько вы еще должны банку. Поэтому основной долг погашается равномерно каждый месяц, но платежи неодинаковые. В первые годы они больше аннуитетных. Зато к концу выплат они, наоборот, меньше.

Сейчас все банки разрешают погашать кредит досрочно частями: вы в любое время можете отдать банку сумму сверх своего обычного платежа и уменьшить «тело» кредита. А дальше можно выбрать, что вам удобнее: платить меньше ежемесячно или платить столько же, сколько и раньше, но уменьшить срок кредита.

Еще несколько лет назад многие банки запрещали досрочно погашать кредит или брали за это отдельную комиссию, чтобы хоть как-то компенсировать недополученные доходы. Сейчас досрочное погашение разрешено во всех банках, и никаких комиссий платить не надо. Но все равно стоит лишний раз проверить свой договор — посмотреть, нужно ли подавать заявление заранее при досрочном погашении и как устроена процедура.

Стоит ли досрочно погашать кредит

Кажется, что ответ на этот вопрос очевиден: конечно, стоит. Но это не всегда так. По крайней мере, в условиях нестабильной экономики. Чтобы решить, действительно ли вам нужно досрочно гасить кредит, стоит разобраться в нескольких вопросах.

Почему вы захотели досрочно погасить кредит. Если откинуть вопрос переплаты процентов, то частая причина для досрочного погашения — желание вывести квартиру из-под залога. Тогда с ней можно делать все что хочется без оглядки на банк: продавать, сдавать или устраивать серьезные перепланировки.

Но если вы купили квартиру, чтобы жить в ней, то нет причин беспокоиться о залоге и торопиться с досрочным погашением кредита, если у вас на это нет свободных денег.

На какой срок и в каком возрасте вы взяли кредит. Чем больше срок кредита, тем больше причин для беспокойства: в течение этого срока вам нужно оставаться платежеспособным и волноваться о работе и зарплате, которой должно хватать не только на жизнь, но и на кредит.

Если вы взяли кредит на 5—10 лет в возрасте не старше 40 лет, то у вас меньше причин для беспокойства: скорее всего, даже к концу срока кредита вы сможете зарабатывать достаточно, чтобы спокойно платить банку. Если вы старше, а кредит взяли на больший срок, то стоит задуматься о досрочном погашении, чтобы не волноваться о том, сможете ли вы в будущем зарабатывать достаточно, чтобы покрывать платежи.

Собираетесь ли вы брать новый кредит в ближайшее время. Если планируете брать новый кредит, например на покупку дачи или машины, ваша кредитная нагрузка может оказаться слишком велика и банк не одобрит новый кредит. В этой ситуации лучше погасить ипотечный кредит досрочно и идти в банк за новым. Конечно, если ваши финансы это позволяют.

Что растет быстрее: ваши доходы или инфляция. Если ваша зарплата увеличивается намного быстрее, чем растет уровень инфляции, возможно, стоит отложить досрочное погашение кредита. Эта ситуация может привести к тому, что кредитный платеж со временем станет настолько малой частью вашего заработка, что вы с легкостью погасите его за несколько лет или месяцев.

Есть ли у вас свободные деньги. Чего точно не стоит делать — отдавать последние деньги на досрочное погашение. Так вы рискуете попасть в финансовую и психологическую яму. Досрочно погасить кредит стоит, если это не столь существенно отразится на качестве вашей жизни. Помните: квартира для жизни, а не жизнь для квартиры.

Можно ли эти деньги выгодно вложить. Математика простая и крепкая: если вы можете вложить деньги под более высокую ставку, чем ставка по ипотеке, выгоднее не гасить ипотеку, а вкладывать деньги. Одна из таких возможностей — индивидуальный инвестиционный счет, ИИС: если у вас есть возможность получить налоговый вычет, совокупная доходность от вычета и безопасных облигаций с большой вероятностью будет выше среднерыночных ставок по ипотеке. У нас есть отдельная статья о том, что такое ИИС и как им пользоваться.

Что выгоднее сокращать: срок или платеж

Обычно банки предлагают два варианта досрочного погашения кредита: один позволяет уменьшить платеж по кредиту, а второй — сократить срок выплаты. У каждого из этих вариантов есть плюсы и минусы, и работают они по-разному. При сокращении срока кредита уменьшается переплата банку, ведь вы будете меньше пользоваться деньгами банка. При уменьшении платежа вы снижаете текущую платежную нагрузку.

Чтобы рассчитать экономию на процентах и узнать, на сколько можно сократить срок кредита при досрочном погашении, можно использовать ипотечные калькуляторы. Они есть на сайтах многих банков и сервисов, связанных с кредитами. Например, можно посмотреть сервисы calcus.ru или fincalculator.ru.

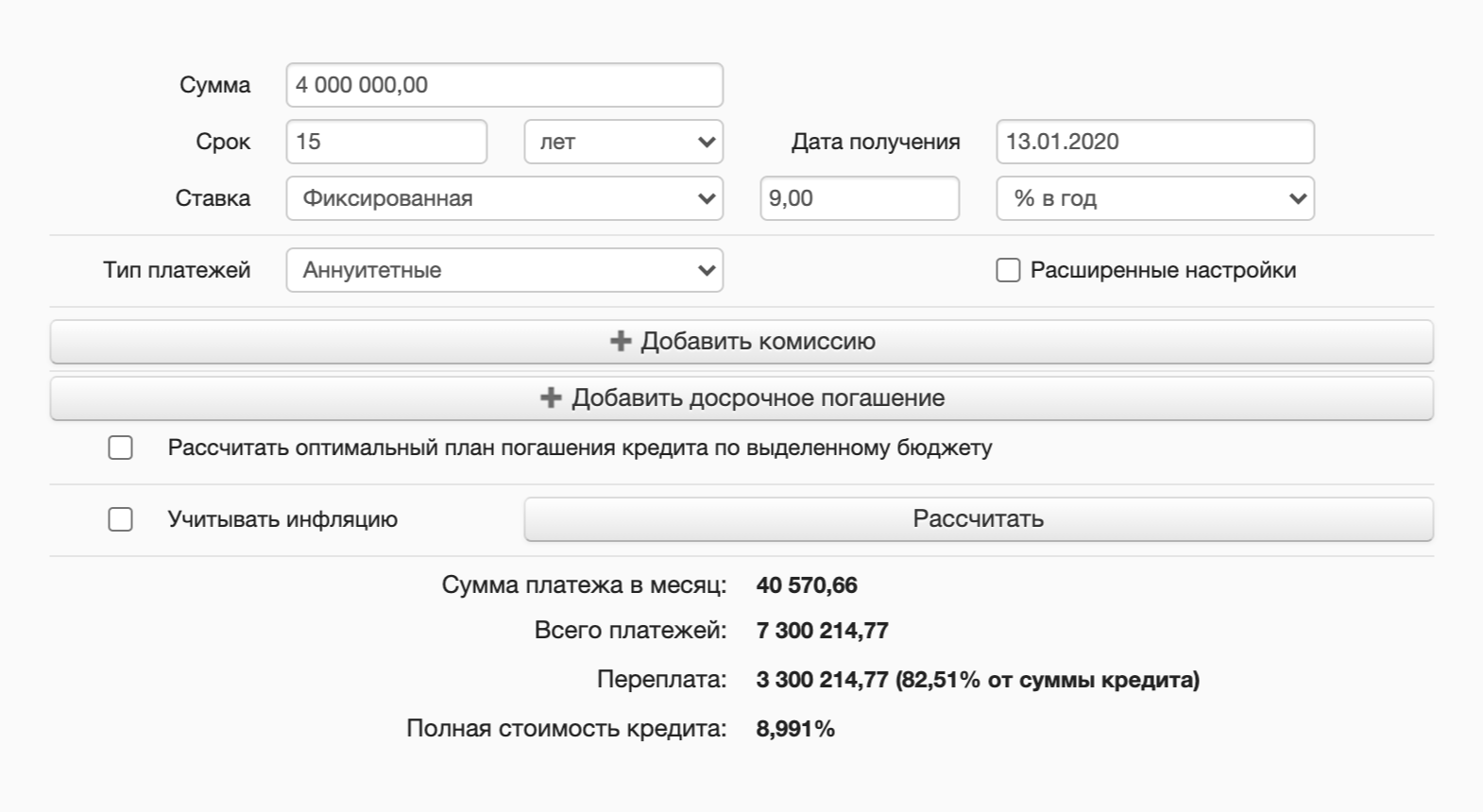

Давайте посмотрим на одном примере, что нам даст сокращение платежа и на сколько можно уменьшить срок кредита. Итак, в январе 2020 года мы взяли кредит 4 млн рублей на 15 лет под 9% годовых. Если выплачивать кредит по графику, то ежемесячный платеж — 40 570,66 ₽, а последний из 180 платежей — в январе 2035 года.

Итак, мы решились на досрочное погашение. Давайте проверим, что будет выгоднее.

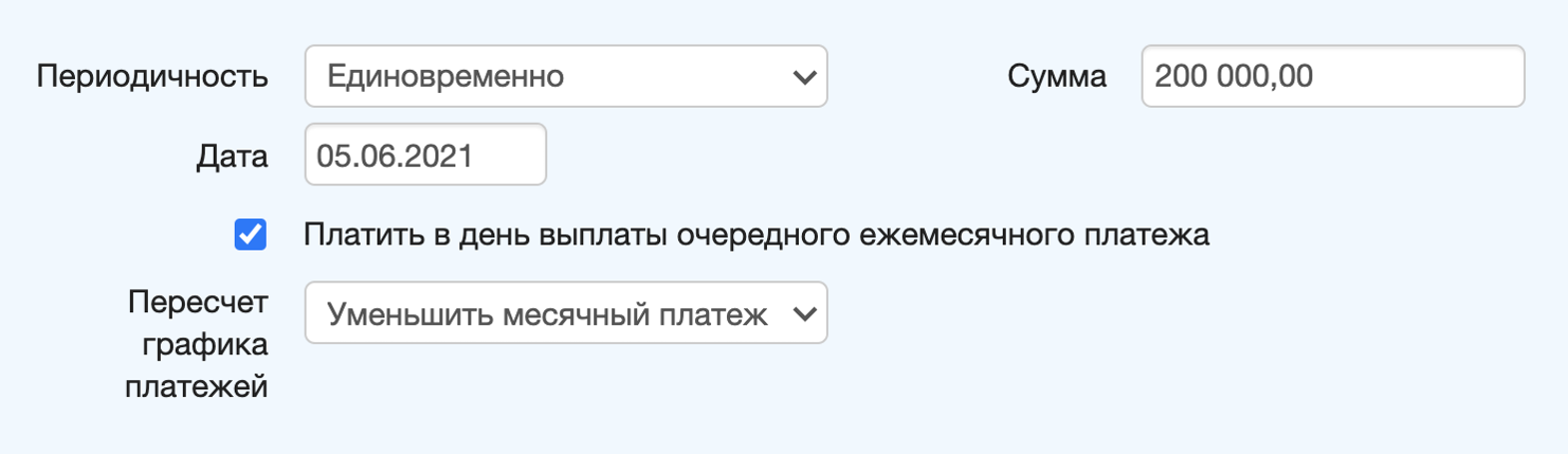

Все, включая банковских сотрудников, советуют сокращать срок кредита — так вы гораздо меньше переплатите банку. Посмотрим на примере, так ли это: внесем досрочный платеж в июне 2021 года в размере 200 тысяч рублей.

Сокращаем срок кредита

Переплата: 2 861 047 ₽

Экономия: 439 166 ₽

Если мы пустим 200 000 ₽ на досрочное погашение и уменьшим срок выплат, то получится такая картина: размер платежа останется прежним, но срок кредита уменьшится почти на полтора года, а экономия на переплате сильно увеличится.

Как изменится график платежей, если досрочно внести 200 000 ₽ в июне 2021 и уменьшить срок

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 40 570,66 ₽ | 40 570,66 ₽ |

| Переплата | 3 300 214 ₽ | 2 861 047 ₽ |

| Экономия | — | 439 166 ₽ |

| Срок кредита | До января 2035 года | До октября 2033 года |

Как изменится график платежей, если досрочно внести 200 000 ₽ в июне 2021 и уменьшить срок

| Ежемесячный платеж | |

| Было | 40 570,66 ₽ |

| Стало | 40 570,66 ₽ |

| Переплата | |

| Было | 3 300 214 ₽ |

| Стало | 2 861 047 ₽ |

| Экономия | |

| Было | — |

| Стало | 439 166 ₽ |

| Срок кредита | |

| Было | До января 2035 года |

| Стало | До октября 2033 года |

Такой способ подойдет в первую очередь тем, кто взял кредит на долгий срок, а ежемесячный платеж ему вполне по силам: это позволит не переплачивать лишние проценты.

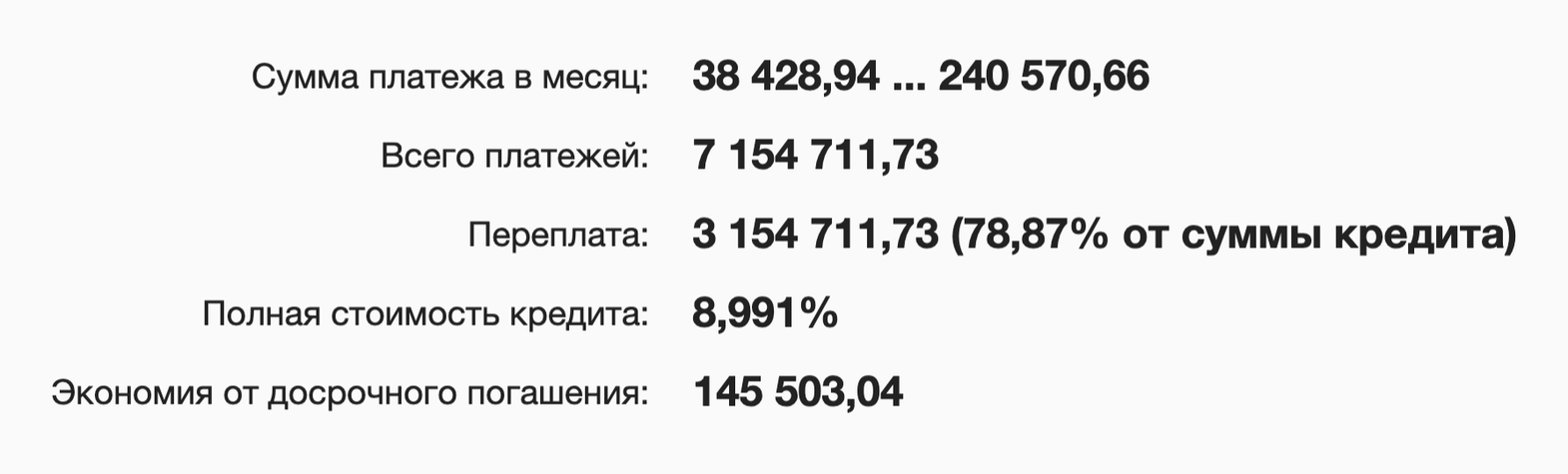

Снижаем ежемесячный платеж

Переплата: 3 154 711 ₽

Экономия: 145 503 ₽

Экономия в этом варианте погашения меньше, но каждый месяц у вас появляются свободные деньги — чуть больше 2000 ₽. Эти освободившиеся деньги тоже можно куда-нибудь вложить или потратить на досрочное погашение — мы разберем этот подход в третьем способе погашения.

Сумма, которую мы заплатим сверх обычного платежа, пойдет на погашение основного долга: сам долг уменьшается, а проценты на него пересчитываются и тоже становятся меньше. Банк формирует новый график платежей с учетом этого, и ежемесячный платеж сокращается.

Как изменится график, если досрочно внести 200 000 ₽ в июне 2021 и снизить платеж

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 40 570,66 ₽ | 38 429,91 ₽ |

| Переплата | 3 300 214 ₽ | 3 154 711 ₽ |

| Экономия | — | 145 503 ₽ |

| Срок кредита | До января 2035 года | До января 2035 года |

Как изменится график, если досрочно внести 200 000 ₽ в июне 2021 и снизить платеж

| Ежемесячный платеж | |

| Было | 40 570,66 ₽ |

| Стало | 38 429,91 ₽ |

| Переплата | |

| Было | 3 300 214 ₽ |

| Стало | 3 154 711 ₽ |

| Экономия | |

| Было | — |

| Стало | 145 503 ₽ |

| Срок кредита | |

| Было | До января 2035 года |

| Стало | До января 2035 года |

Размер ежемесячного платежа снизится больше чем на 2 тысячи рублей. Сумма переплаты сокращается незначительно, но зато можно немного повысить уровень жизни прямо сейчас. Этот вариант подойдет тем, кого тяготит нынешний размер платежа и кто боится, что через некоторое время не сможет выплачивать такую сумму ежемесячно.

Сравниваем, что выгоднее — уменьшать платеж или срок

| Я могу | Платеж после июня 2021 | Дата последнего платежа | Переплата |

|---|---|---|---|

| Сократить срок | 40 570,66 ₽ | Октябрь 2033 года | 2 861 047 ₽ |

| Уменьшить платеж | 38 428,94 ₽ | Январь 2035 года | 3 154 711 ₽ |

| Ничего не делать | 40 570,66 ₽ | Январь 2035 года | 3 300 214 ₽ |

Сравниваем, что выгоднее — уменьшать платеж или срок

| Сократить срок | |

| Платеж после июня 2021 | 40 570,66 ₽ |

| Дата последнего платежа | Октябрь 2033 года |

| Переплата | 2 861 047 ₽ |

| Уменьшить платеж | |

| Платеж после июня 2021 | 38 428,94 ₽ |

| Дата последнего платежа | Январь 2035 года |

| Переплата | 3 154 711 ₽ |

| Ничего не делать | |

| Платеж после июня 2021 | 40 570,66 ₽ |

| Дата последнего платежа | Январь 2035 года |

| Переплата | 3 300 214 ₽ |

Комбинируем

Переплата: 2 861 047 ₽

Экономия: 439 166 ₽

Что делаем: вносим 200 000 ₽ — платеж уменьшается с 40 570,66 ₽ до 38 428,94 ₽. Но при этом каждый месяц продолжаем платить 40 570,66 ₽ — так, будто мы уменьшили не платеж, а срок ипотеки. В результате каждый месяц мы будем платить ту же сумму, что и в начале, но размер обязательного платежа будет по чуть-чуть уменьшаться, а размер досрочного погашения — увеличиваться.

Плюсы: такая же экономия, как при уменьшении срока, при этом появляется страховка: обязательный ежемесячный платеж каждый месяц уменьшается и в случае чего можно платить меньше и не попадать на просрочки. Например, в июне 2032 года обязательный платеж составит всего 21 тысячу рублей.

Вот как это выглядит на практике:

- Ваш обычный платеж — 40 570,66 ₽.

- Вы вносите досрочно 200 000 ₽ и уменьшаете минимальный платеж — теперь он 38 428,94 ₽.

- Однако платите вы по-прежнему 40 570,66 ₽. Та сумма, что идет сверх основного платежа, 2141,72 ₽, вновь идет как досрочное погашение в счет уменьшения платежа.

- Каждый месяц ваш ежемесячный платеж уменьшается, а вся разница идет в досрочное погашение. В итоге вы переплачиваете меньше процентов.

Если решите комбинировать, в Т—Ж есть подробная статья об этом способе.

Как это выглядит на практике

В наше время досрочно погашать кредит несложно. Чтобы понять, как это делается, надо разобраться с тремя основными вопросами.

Что написано про досрочное погашение в вашем договоре. Сейчас банк не может запретить досрочное погашение, как и брать комиссию за это: досрочное погашение не считается нарушением договора, а значит, никакие штрафы и комиссии брать за это нельзя. В старых договорах могут быть запреты или комиссии, но сейчас все это можно оспорить. Узнайте, какие условия досрочного погашения предусмотрены в вашем банке, что говорится о полном и частичном погашении, есть ли какие-то ограничения — по сумме или срокам.

Если в самом договоре ничего не сказано про досрочное погашение кредита, проверьте приложения к нему — их часто не подписывают вместе с договором, но на них есть ссылка в документе. Проверьте сайт банка, найдите общие правила кредитования или документ с похожими названиями. Например, вот правила «Альфа-банка», а вот общие условия кредитных договоров Сбербанка.

Каков порядок досрочного погашения. Найдите в договоре или на сайте банка информацию, в какой форме и где вы сможете подавать заявление на досрочное погашение и непосредственно заплатить эту сумму: большинство банков позволяет это делать прямо в личном кабинете или мобильном приложении. Но некоторые до сих пор требуют приехать в офис банка и написать заявление о досрочном погашении вживую. Это, конечно, усложняет жизнь заемщика.

За какой срок нужно подать заявление. Узнайте, как и когда подавать заявление на досрочное погашение, — это может быть прописано в договоре или на сайте банка. Обычно банк просит предупредить о таком платеже не меньше чем за 10—30 дней и нередко привязывает возможность досрочного платежа к дате планового.

Большинство банков дают возможность заполнять и отправлять заявление прямо на сайте через личный кабинет или даже в мобильном приложении, главное — соблюсти срок подачи заявления.

Некоторые банки дают инструкции, как провести досрочное погашение, прямо на сайте. Например, так делает Сбербанк.

Если вы еще не уверены, что именно хотите сократить — платеж или срок, посмотрите на новый график платежей — обычно банки позволяют рассчитать новый срок или платеж еще до подачи заявления. Вот как это выглядит у «Росбанка»:

После того, как вы перечислите деньги на досрочное погашение кредита, банк изменяет график платежей и высылает вам новый. Теперь вы можете следовать ему.

Итоги

- Не всегда стоит досрочно погашать кредит: оцените все обстоятельства и решите, нужно ли это лично вам.

- Есть два основных способа досрочного погашения кредита: снижать ежемесячный платеж или уменьшать срок кредита.

- Самый выгодный вариант — уменьшать срок кредита. Это позволит сильно сократить переплату.

- Но можно комбинировать: уменьшать платеж, но продолжать платить, как раньше, сокращая срок кредита.

- Чтобы узнать, как досрочно гасить кредит, узнайте, в какой форме и за какой срок нужно подавать заявление в банк и как можно внести деньги.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik.