Есть ли смысл в обычных ПИФах, когда есть биржевые фонды?

Аноним

спросила в Сообществе Т—Ж

На Мосбирже сейчас несколько десятков ETF и БПИФов. Есть ли смысл инвестировать в обычные ПИФы, где паи покупаются не на бирже, а через управляющую компанию? Или биржевые фонды лучше?

Как я понял, обычными ПИФами вы называете открытые, интервальные и закрытые паевые инвестиционные фонды, то есть ОПИФы, ИПИФы и ЗПИФы. Паи некоторых из них торгуются на Московской бирже, но более распространенный способ купить паи или погасить их — обратиться в управляющую компанию фонда.

Суть биржевых и обычных фондов в целом похожа: это набор активов, созданный по какому-то принципу. Покупая пай фонда, то есть долю в нем, инвестор вкладывает деньги в активы внутри фонда. Цена пая зависит от того, как меняется стоимость этих активов. Однако механизмы работы у разных видов фондов отличаются.

На мой взгляд, ETF и биржевые ПИФы — это более современный, удобный и выгодный способ инвестировать. Я давно отказался от обычных фондов в пользу биржевых. Но у обычных ПИФов все же есть преимущества.

Расскажу подробнее про плюсы тех и других фондов, а какие выбрать — решать вам.

Чем биржевые фонды лучше обычных

Удобно использовать. Чтобы вложить деньги в ETF или биржевой ПИФ, достаточно открыть брокерский счет или ИИС, внести деньги и купить акции или паи нужного фонда.

В случае с обычными фондами все сложнее. Чтобы купить паи нужного фонда, придется стать клиентом управляющей компании, которая его создала. Затем надо подать заявку на приобретение паев — в офисе УК или ее агента, в личном кабинете на сайте или в приложении УК.

Погасить паи можно теми же способами. Затраты времени на операции с паями обычных фондов больше, чем в случае с биржевыми фондами, сделку с которыми можно совершить за несколько секунд.

Если нужны фонды нескольких УК, придется обратиться в каждую компанию, подписать документы, внести деньги на счета этих УК и т. д. Для сравнения: большинство российских брокеров дают доступ ко всем или почти всем фондам, которые торгуются на Московской бирже. Дополнительно обращаться никуда не надо.

Высокая ликвидность. У всех ETF и БПИФов есть маркетмейкер. Это организация, которая по договоренности с создателями фонда и Московской биржей обеспечивает ликвидность акций или паев фонда. То есть маркетмейкер делает так, чтобы на бирже можно было купить и продать много акций или паев фонда, причем по цене, близкой к расчетной.

Крупнейшие заявки в торговом стакане — это почти наверняка заявки маркетмейкера. Но кроме него в торгах участвует много кто еще, причем цены других участников торгов могут быть выгоднее. У биржевых фондов нет проблем с ликвидностью.

У обычных ПИФов все иначе. Если покупать паи и гасить их через УК, проблем не возникает: УК может продать и погасить паи на любую сумму. Правда, сама операция обычно проходит не сразу, а на следующий рабочий день. Цена, по которой вы купили или погасили паи, может отличаться от той, что вы видели, когда подавали заявку.

У интервальных ПИФов есть особенность: их паи можно покупать и гасить только в определенные интервалы времени. Например, может быть четыре интервала в год продолжительностью две недели каждый. Вне этих интервалов УК не продаст вам паи и не выкупит их.

С закрытыми ПИФами все еще сложнее. Паи выдаются при формировании фонда или в момент дополнительной выдачи, а гасятся, когда фонд прекращает работу.

Я уже упоминал, что паи некоторых ПИФов торгуются на бирже. Если решите совершить с ними биржевую сделку, можете столкнуться с тем, что их не продают или не покупают в нужном объеме по адекватной цене. Ликвидность там обычно не впечатляет, сделок может не быть неделями.

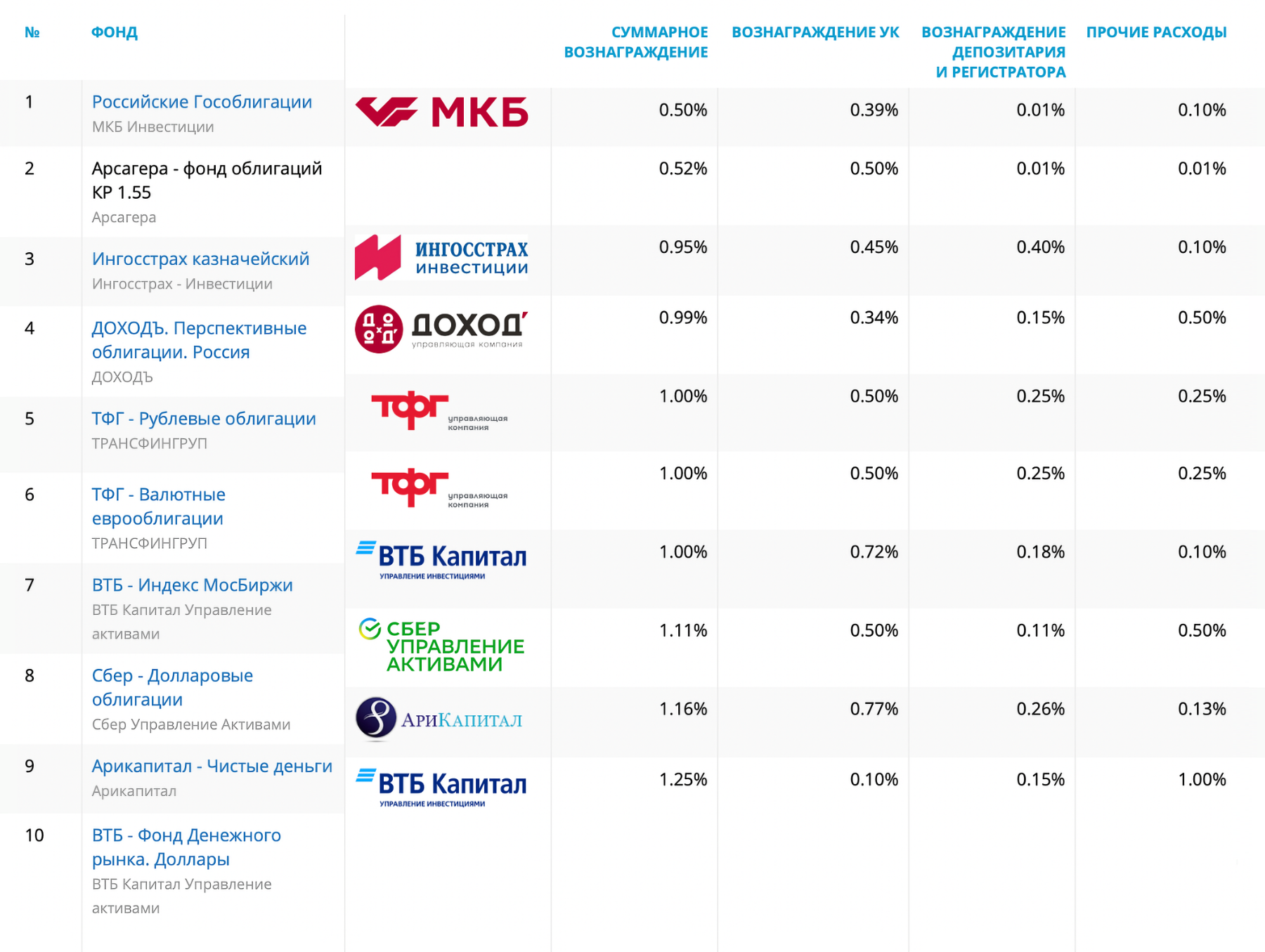

Уровень расходов ниже. Это важный параметр, на который инвесторы не всегда обращают внимание. Чем выше комиссии фонда, тем больше денег достается УК и участникам инфраструктуры фонда, а инвестор получает меньше.

Фонды тратят деньги на работу УК, депозитария, оплату услуг биржи и т. д. Расходы фонда постепенно удерживаются из его активов и тем самым отражаются на стоимости пая. Они не удерживаются отдельно при покупке или продаже паев. Все это справедливо и для биржевых фондов, и для обычных. При этом у биржевых фондов уровень расходов обычно ниже.

По моим расчетам, на 20 апреля 2021 года уровень расходов биржевых фондов в среднем был 0,99% в год. У ETF этот параметр немного ниже — в среднем около 0,83% в год, а у БПИФов выше — в среднем около 1,05% в год. В расчетах я не учитывал, что многие БПИФы вкладывают деньги в американские и европейские ETF, у которых тоже есть комиссия.

У обычных ПИФов уровень расходов выше. Так, по данным Investfunds, есть только четыре открытых ПИФа с суммарными расходами ниже 1% и около 40 фондов с расходами от 1 до 2% в год. Зато есть множество фондов с комиссиями 2, 3, 4% в год и т. д. А у 16 фондов заявлен уровень расходов 10% в год и выше.

Фактический уровень расходов фонда может быть ниже, чем максимальный, указанный в документах ПИФа. Но данные Investfunds не учитывают комиссии ETF, которые есть в составе некоторых ПИФов.

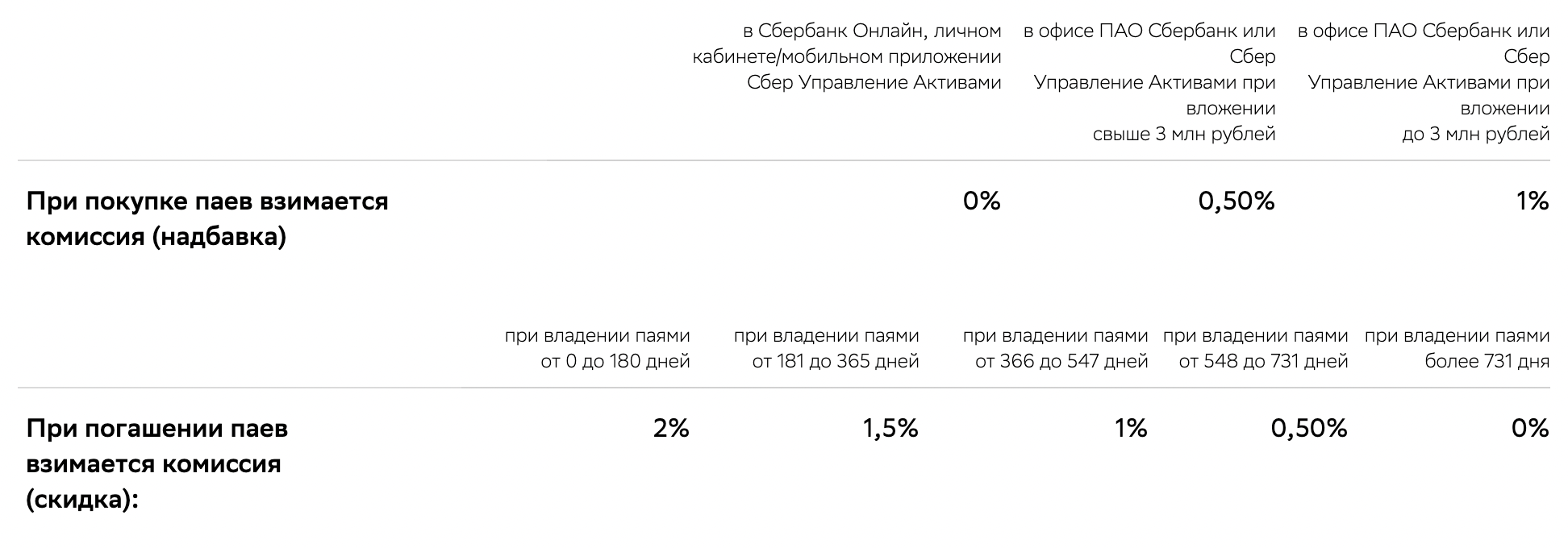

Еще у обычных ПИФов зачастую бывают надбавки при покупке паев и скидки при погашении. По сути, это комиссии за сделку, которые могут составлять 0,5—1% от суммы операции. Будут ли надбавки и скидки и в каком размере, обычно зависит от способа покупки или погашения паев, суммы сделки, срока владения паями.

Для сравнения: брокерская и биржевая комиссии за сделки с фондами в сумме обычно составляют 0,05—0,1%, то есть на порядок меньше, чем надбавки и скидки обычных ПИФов. Поэтому в долгосрочной перспективе при прочих равных вложения в биржевые фонды будут выгоднее из-за меньших комиссий фондов и меньших расходов на сделки.

Пассивность — это плюс. Биржевые фонды чаще всего просто отслеживают какой-то индекс. У управляющего нет задачи обогнать индекс — он просто повторяет его, и чем точнее, тем лучше. Активно управляемые биржевые фонды тоже встречаются, но реже.

Среди обычных фондов много именно активных. Специалисты УК пытаются показать доходность выше бенчмарка, в роли которого обычно выступает какой-то индекс.

На первый взгляд, кажется, что лучше выбирать активные фонды: кому не хочется доходности выше среднерыночной? Но проблема в том, что стабильно обгонять индекс сложно.

Чем больше времени проходит, тем вероятнее, что активно управляемый портфель проиграет индексу, а не обгонит его. На это влияют не только ошибки управляющих, но и то, что активное управление обычно требует повышенных затрат.

Торги в разных валютах. Некоторые биржевые фонды торгуются сразу в двух или даже трех валютах. Например, долю в фонде еврооблигаций FXRU с долларовыми активами внутри можно купить за рубли, доллары и евро. Можно даже купить за одну валюту и продать за другую. Правда, такое есть не у всех брокеров.

Нет особой разницы, за какую валюту покупать долю в фонде. Важнее то, какие активы внутри фонда. Но если на счете уже есть определенная валюта, может быть удобно вложить именно ее.

С обычными фондами так не получится.

Покупка на ИИС. Все биржевые фонды, которые торгуются на Московской бирже, доступны через ИИС с самостоятельным управлением. Главное, чтобы брокер давал доступ к нужным вам фондам.

В случае с обычными фондами все сложнее. Если паи торгуются на бирже, то их удастся купить на ИИС. В противном случае — нет.

Можно открыть ИИС с доверительным управлением, и тогда, возможно, УК вложит деньги в собственные ПИФы. Но для инвестора это может означать двойную комиссию: одна — за доверительное управление, вторая — расходы фонда.

Если вам важно использовать ИИС, биржевые фонды подойдут лучше обычных.

Налоговые вычеты. Если владеть долей в биржевом фонде более трех лет, полагается вычет за долгосрочное владение. С ИИС это не работает, но при его закрытии можно перенести бумаги на обычный брокерский счет и продать там, используя вычет.

Вычет за долгосрочное владение касается паев открытых ПИФов. К паям интервальных и закрытых ПИФов его удастся применить, только если фонды торгуются на бирже. При этом неважно, куплены они через УК или на бирже. Если на бирже не торгуются, вычета не будет.

ETF и биржевые ПИФы лучше подходят для вычета за долгосрочное владение.

Есть ли плюсы у обычных фондов

Как видите, у ETF и биржевых ПИФов хватает преимуществ. Но у обычных ПИФов тоже есть плюсы. Они довольно специфические и, на мой взгляд, не компенсируют неудобства этих фондов, однако для некоторых инвесторов эти плюсы могут быть важны.

Не нужно осваивать торговый терминал. Разобраться в торговом терминале для компьютера или приложении брокера для смартфона может быть сложно. Возможно, покупать и погашать паи в офисе УК, ее агента или в личном кабинете на сайте УК кому-то будет удобнее, чем проводить операции на бирже.

Можно обменивать паи без комиссий и налогов. Малоизвестный плюс обычных ПИФов — то, что паи одного открытого или интервального фонда можно обменять на паи другого ПИФа той же УК. При этом не прерывается срок владения паями и не приходится платить налог, потому что нет продажи или погашения: доход еще не получен. Комиссии за такое обычно нет.

Эта особенность помогает ребалансировать портфель с меньшими издержками. С биржевыми фондами такое не сделать — надо продать паи одного фонда и купить паи другого. Это приводит к комиссиям и, возможно, налогам.

Цена справедлива. Если покупать и гасить паи обычного фонда через управляющую компанию, цена пая будет равна справедливой, или расчетной, цене. Это сумма активов в фонде, разделенная на число паев.

А вот на биржевых торгах цена пая и обычного фонда, а также БПИФа или ETF может отклоняться от справедливой — в некоторых случаях довольно сильно. Есть риск купить паи слишком дорого или продать слишком дешево.

Сложнее совершить ошибку. То, что операции с обычными фондами сложнее, снижает вероятность того, что инвестор на эмоциях примет какое-то необдуманное решение. При этом сложность операций вряд ли помешает регулярным покупкам, например раз в месяц.

Доступ к необычным активам. На Московской бирже сейчас около 70 ETF и БПИФов, но обычных фондов гораздо больше. Может быть так, что нужный инвестору вид активов через биржевые фонды недоступен.

Так, некоторых инвесторов могут заинтересовать закрытые ПИФы недвижимости. Они не только позволяют вложиться в недвижимость с небольшой суммой, но и выплачивают инвесторам доход.

Что в итоге

На мой взгляд, биржевые ПИФы и ETF лучше обычных паевых фондов. У биржевых фондов в среднем ниже расходы на управление, с ними проще совершать сделки, нет надбавок и скидок при покупке и погашении и т. д.

Почти наверняка среди фондов на Московской бирже вы найдете то, что требуется вашему портфелю. Впрочем, у обычных фондов тоже есть преимущества. Например, обменять паи можно без комиссий и налогов и так бесплатно ребалансировать свой портфель, а закрытые ПИФы могут регулярно выплачивать доход.

В любом случае сначала надо определить, в какие активы вам стоит вложиться, с учетом горизонта инвестирования, пожеланий по доходности и риску и т. д. Только после этого стоит выбирать конкретные фонды или другие инструменты.

Сообщество