Мне 32, и я заработал 200 тысяч долларов на финхакинге

Какой-то Вася о том, как доскональное изучение финансовых инструментов помогло ему стать успешным

Статья Сергея Фаге о биохакинге (и множественные ее разоблачения) так понравилась нашей редакции, что мы попросили какого-то Васю с улицы тоже рассказать свою историю эксклюзивно для Т—Ж.

Какой-то Вася

с улицы

Я Вася с улицы. Мне хотелось стать богатым и успешным, ездить на дорогой машине, иметь долю в успешных компаниях, а также продлить свое финансовое благосостояние. Последние 4—5 лет я занимаюсь финхакингом: исследую финансовые инструменты и гарантированные способы заработка с помощью логики и статей в Т—Ж.

Для этого я оптимизировал траты, накопления, заработки, прошел через тысячи инвестпомоек, испытал десятки разных схем обмана казино и сотни волшебных кошельков, работал вместе с великолепными финансовыми консультантами, терял деньги более тысячи раз, ходил к психотерапевту — и заработал в итоге примерно двести тысяч долларов.

Результаты отличные. Объективно я уменьшил траты в полтора раза, увеличил свой заработок примерно в семьдесят и улучшил финансовые показатели по множеству инструментов. Субъективно я чувствую себя богаче и успешнее. Я стал более рачительным и внимательным к деньгам. И умным, если подразумевать под умом прикладную способность вестись на всякую чушь в интернете.

Что я делаю: резюме

Блоков всего шесть:

Важное замечание: все блоки работают комплексно. Не получится контролировать расходы без комплексного финансового учета, а на обучение и саморазвитие не будет времени, если не увеличивать пассивный доход.

Прежде чем вы решите повторять за мной, очень важно обдумать свое финансовое состояние и проконсультироваться со специалистом в области финансов. Все люди разные, и то, что сработало в моем случае, может быть опасно или бесполезно для вас. Я не финансовый консультант, а этот материал не содержит рекомендаций по использованию финансовых инструментов. Это просто моя личная история.

Контроль расходов

Цель: тратить деньги только на необходимое, получая максимум полезного продукта на потраченный рубль; выявить вредные финансовые привычки; сократить потери денег на маркетинговых уловках производителей.

Ключевые тактики

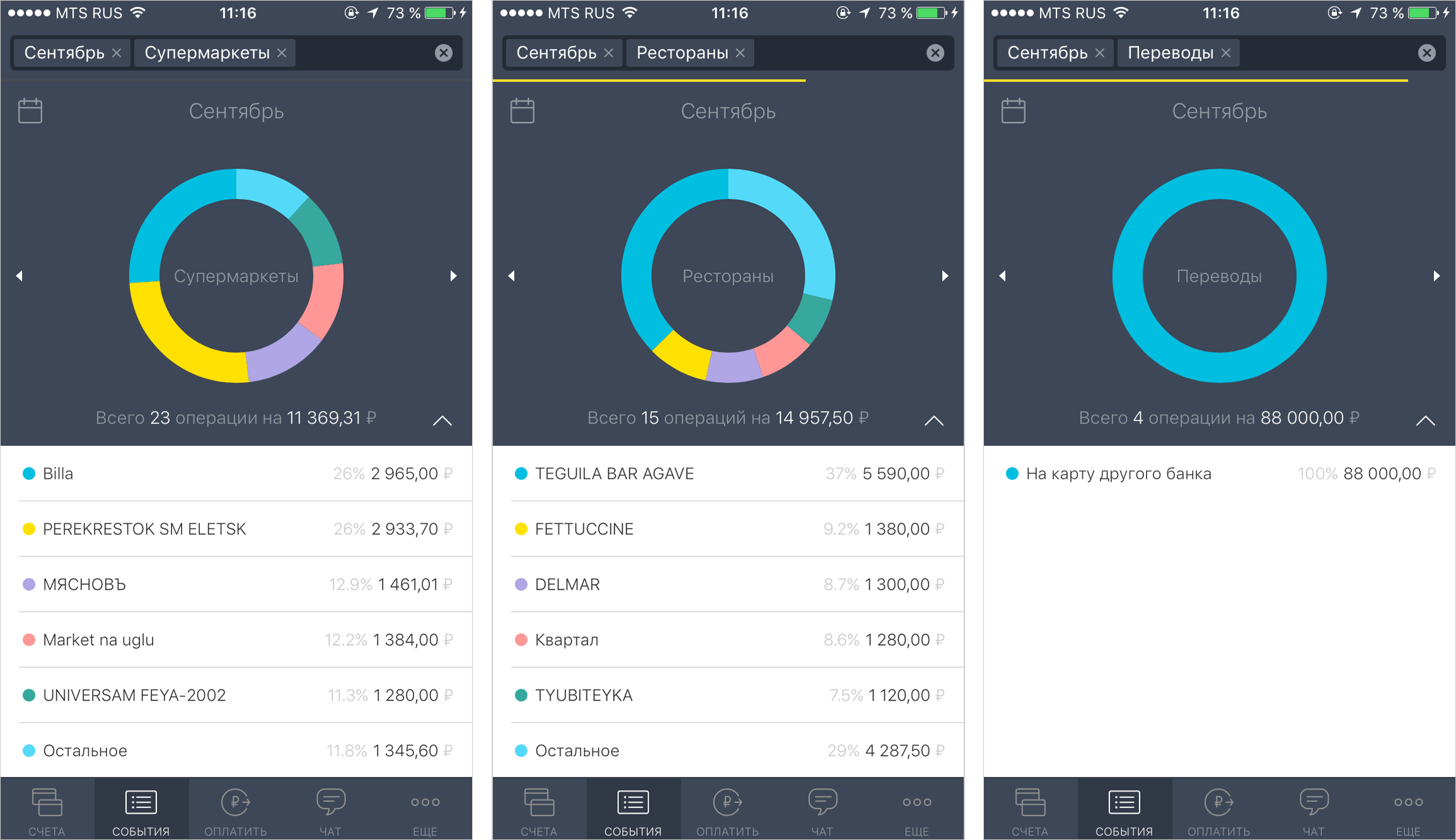

Расходы нужно контролировать. У меня есть знакомые, которые пользуются разными продуктами по учету финансов, и судя по их данным лучше всего показало себя мобильное приложение Тинькофф-банка: оно постоянно собирает статистику по всем тратам с карты и автоматически их группирует. Так как я рассчитываюсь в основном картой (даже когда пополняю карту «Тройка» в метро), мне такая система нравится. Большую часть бюджета я трачу на жильё (графа «Переводы») и еду (графа «Супермаркеты»), а вот траты по кафе и ресторанам раньше были ниже. Не знаю почему.

На каждый день недели у меня составлено меню из простых продуктов: гречка, овощи, картоха, рис, мясо, птица и рыба. Раз в неделю я варю суп, пять раз в неделю делаю салат из свежих овощей с зеленью. На завтрак чередую яйца и каши из разных видов круп. Меню и граммовка на каждый день у меня остались со времен, когда я подрабатывал поваром, поэтому я четко знаю, сколько покупать.

За 1—2 дня до начала рабочей недели я еду в «Пятерочку» и «Перекресток» и покупаю там продукты на всю неделю, пользуясь скидочными купонами и собирая наклейки. Для этого у меня заведена специальная книжка, в которой я храню все купоны и наклейки, чтобы в нужный момент предъявить их на кассе или аккуратно сложить. Раньше я пробовал закупаться на овощебазах, но объемы закупок там несопоставимы с моими запросами.

Одно время я экспериментировал с покупками в «Метро», но благодаря анализу расходов увидел, что не все позиции там дешевле, чем в обычных магазинах. Выезжать в отдаленные районы ради неравномерной экономии я не готов.

В холодильнике должно быть темно (я выкрутил лампочку, чтобы дополнительно экономить на электричестве), холодно и сухо. Так продукты будут медленнее портиться. Держите овощи и зелень подальше от задней стенки холодильника, чтобы они не примерзали. Я поставил себе цель полностью использовать все купленные продукты и не выбрасывать еду, поэтому я внимательно отношусь к сроку хранения продуктов и планированию питания.

Оцените, какие траты вы совершаете по необходимости, а какие — по привычке. Серьезное исследование, конечно, провести не получится, но вы заметите определенные тенденции. Например, раньше я покупал кофе в кафе по пути на работу, а потом научился варить кофе дома в кофеварке и переливать его в термос. Так я экономлю от 6 до 10 тысяч в месяц.

Всю дорогую технику я покупаю на «Авито» (читайте об этом в этой подборке), обращая внимание на возможность обслуживания и улучшения. Например, Макбук-про 2010 года имеет слоты для расширения оперативной памяти, возможность расширить систему хранения и заменяемую батарею.

Минимизировать число денежных переводов и платежей с комиссиями. Из всех доступных средств платежей и переводов выбирать самые дешевые, но необязательно самые удобные. Должна формироваться привычка всегда пользоваться самыми выгодными переводами.

Во всех магазинах я всегда спрашиваю о скидках. Большую часть времени мне говорят, что скидок нет, но 1 из 5 раз оказывается, что есть скидки для работников ТЦ, постоянных клиентов, за репост и т. д. Чтобы это узнать, достаточно постоянно спрашивать продавцов о скидках. Если интересно, как это сделать, — прочитайте вот эту статью.

В этой статье есть больше информации о сокращении расходов. Если хотите погрузиться в тему, вам нужна бесплатная таблица контроля расходов, остальное мне не очень пригодилось. Контроль расходов очень важен для силы воли, которая влияет на всё остальное, описанное в этом материале.

О кредитах

Два года назад я полностью отказался от кредитов и сейчас использую кредитную карту только как способ получения бонусов и кэшбэка. Стоимость обслуживания карты довольно высокая, но она окупается за счет бонусов, которые я получаю в процессе использования.

При использовании кредитной карты я всегда укладываюсь в беспроцентный период. Таким образом за последние два года я не заплатил банкам ни рубля в виде процентов.

Увеличение дохода от работы

Цель: постоянно увеличивать доход от трудовой деятельности, затрачивая одно и то же время или меньше.

Ключевые тактики

Не работать в организации, если в ней нет перспектив для увеличения дохода при вертикальном или горизонтальном развитии. Если на вашей позиции вы уже всё освоили, а повышение нужно ждать несколько лет — меняйте работу. Специалисты по карьере спорят о многом, но сходятся в одном: работы без перспективы роста — зло.

Не ограничиваться работой в рамках одной организации. Используйте любые возможности для подработок, которые не будут мешать жизни: работа по специальности на полставки, выгул собак, «Блаблакар», репетиторство и т. д. Исследуйте перспективы перехода в эти сферы, если они приносят больший доход.

Я присмотрелся к заданиям на «Юду», которые предлагали съездить в какие-либо магазины, например в Икею. Когда мне нужно было съездить в «Мегу» или Икею, я брал задание на «Юду», выполнял его параллельно. Так моя поездка не только окупалась, но и приносила мне прибыль. Если хотите узнать об этом подробнее, обратите внимание на эту статью.

Не ждать, пока руководитель повысит вам зарплату. Ведите переговоры о повышении зарплаты регулярно, с каждым новым профессиональным достижением. Читайте об этом в статье про переговоры.

Не рассматривать самозанятость как постоянную работу. Если в какой-то момент вы переходите на самостоятельную работу с клиентами, как можно скорее проходите этот этап и нанимайте людей на обслуживание ваших проектов. Не зависайте на ручной работе с клиентами, становясь предпринимателем, — сразу стройте бизнес. Альтернатива — постоянно повышать цены на свои услуги.

Привычку постоянно заставлять себя повышать доход очень сложно выработать — на это могут уйти годы. Не стоит пытаться делать всё сразу — это слишком сложно. Попробуйте двигаться небольшими шагами. Главное — не попасть в ловушку «теплого места»: когда зарплаты хватает на удовлетворение всех базовых потребностей — в этот момент человек перестает стремиться к увеличению дохода. Это ошибка. Нужно быть наглым и увеличивать гонорары, пока есть силы.

Увеличение пассивного дохода

Цель: максимизировать денежный поток, получаемый без личного ежедневного участия. Минимизировать расходы на содержание активов.

Ключевые тактики

Иметь несколько вкладов в разных банках, приносящих средний доход с ежемесячной капитализацией. Не превышать сумму страхового лимита в каждом банке.

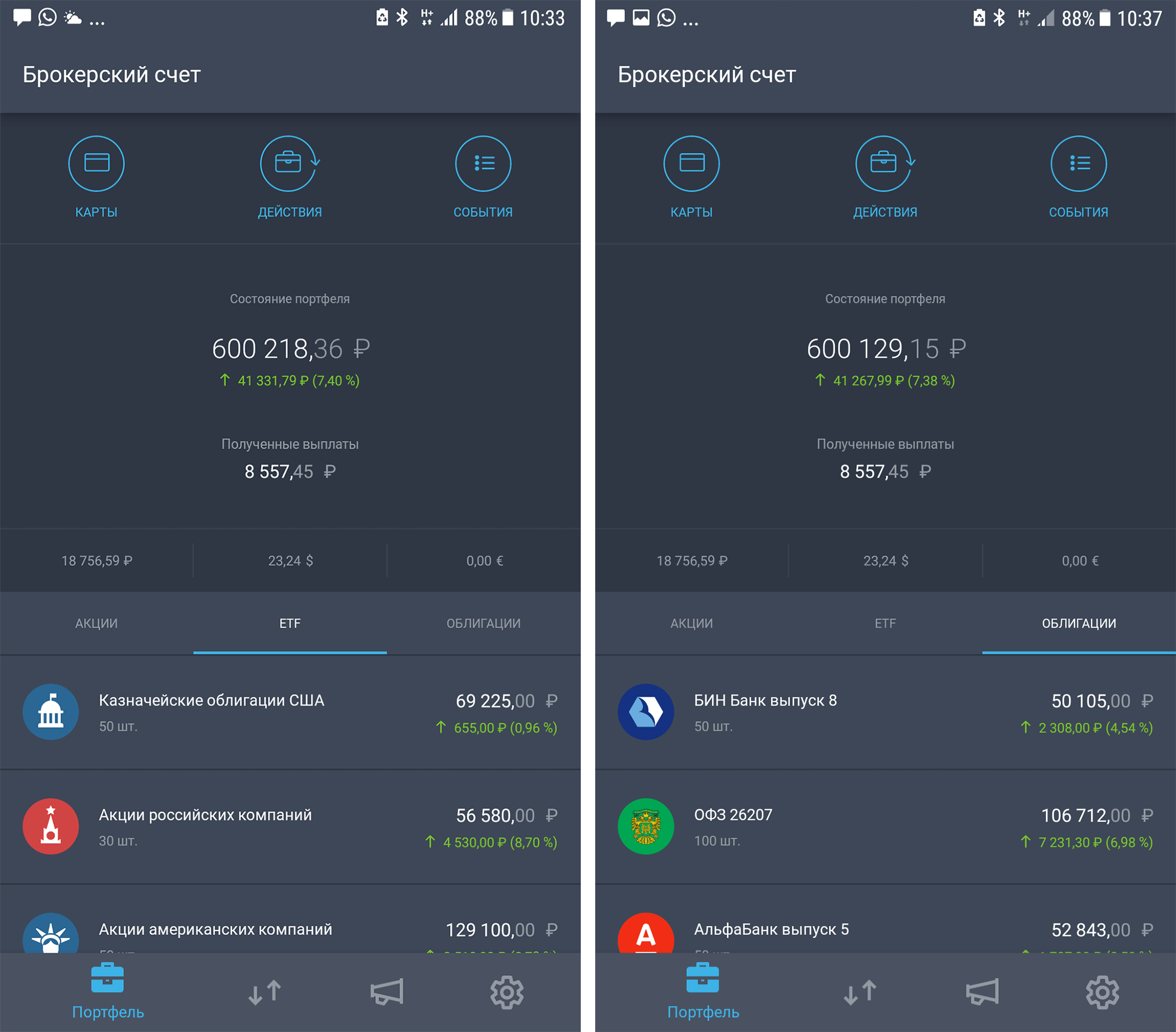

Иметь инвестиционный портфель средне- и низкорисковых инструментов с постоянным реинвестированием полученного дохода. Я использую набор ETF и государственных облигаций — это среднерисковые инструменты с невысокой доходностью. Подробнее об этом стоит прочитать в отдельной статье.

Для распределения рисков я держу несколько счетов у разных брокеров. Я несу транзакционные издержки и плачу комиссии, но зато уверен в сохранности большей части своих денег.

У одного брокера я открыл ИИС, который заполнен под лимит. Все деньги вложены пополам в гособлигации и евробонды российских компаний. В этом году я буду уже второй раз получать вычет в размере 13% от всех денег, которые я вложил. Деньги и бумаги нужно держать на счете еще год.

Год назад я запустил собственный онлайн-курс о богатстве и финансовом менеджменте по подписке. Однажды его написав и выставив на продажу, я получаю от 20 до 50 тысяч в месяц просто через сарафанное радио, не вкладывая дополнительных средств в продвижение.

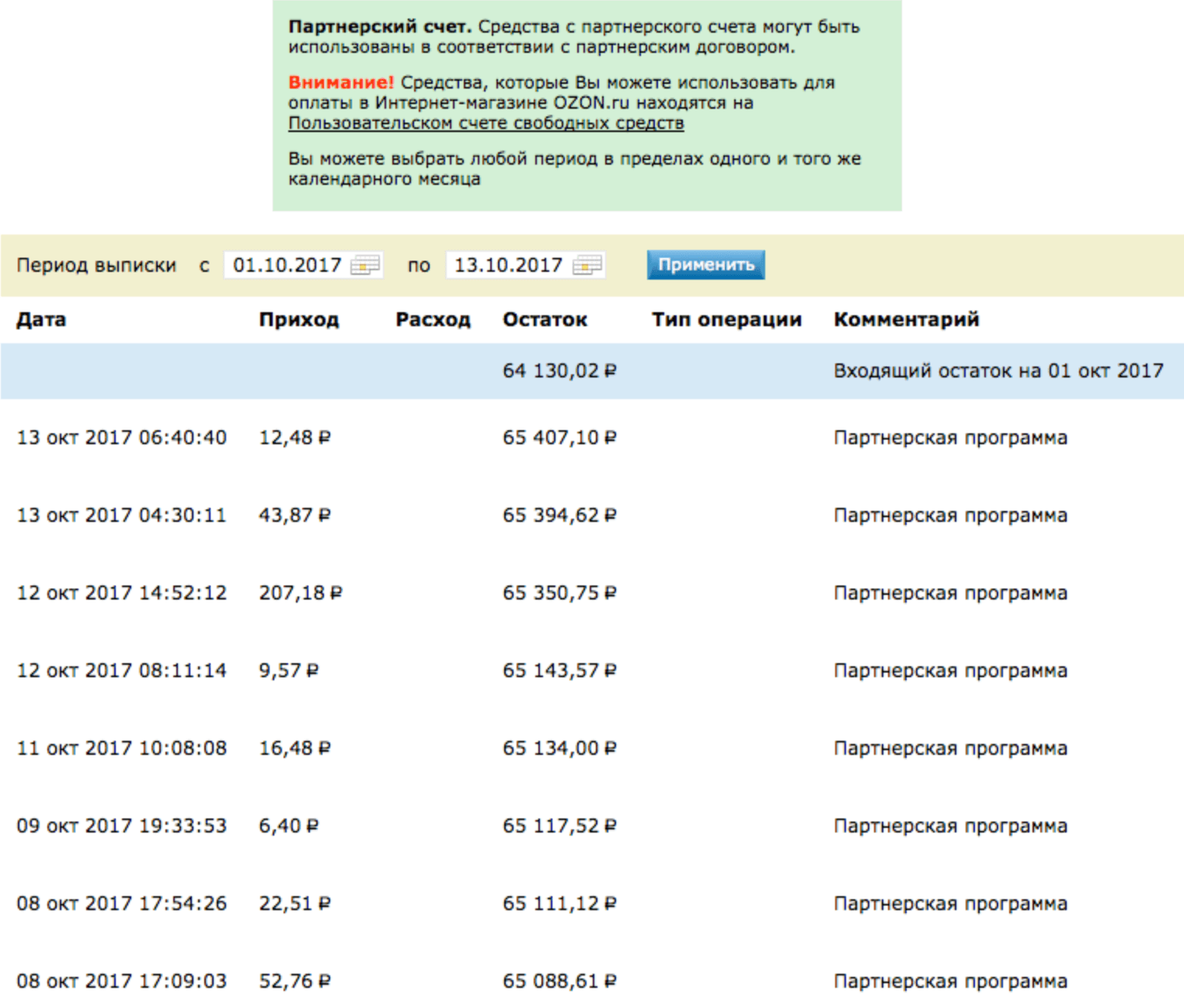

Я участвую в партнерских программах интернет-магазинов. У меня есть партнерская ссылка магазина «Озон», которую я всегда использую при общении на форумах и в соцсетях. За время экспериментов я получил 64 тысячи рублей партнерских отчислений.

Я использую метод двойного процента на остаток: он заключается в том, чтобы в течение месяца тратить деньги с кредитной карты, а основные деньги держать на дебетовом счете. Тратить деньги с кредитки можно только в пределах той суммы, которая есть на дебетовке. В конце месяца я получаю бонусы по кредитке и процент на остаток, в сумме — порядка 10—15 тысяч рублей. Сразу погашаю задолженность по кредитке в беспроцентный период.

Отдельно отмечу: системы пассивного заработка, которые мне попадались в интернете, на практике оказались либо финансовыми пирамидами, либо форекс-кухнями. Потратив порядка 100 тысяч на эксперименты с этими инструментами, я пришел к выводу, что этот метод пассивного заработка обеспечивает заработок только их основателям, а не участникам схем, поэтому я отказался от подобных инструментов.

Обучение и саморазвитие

Цель: постоянно расширять свои профессиональные возможности и кругозор в области финансов и бизнеса. Избавиться от стереотипов и ментальных блоков, которые мешают использовать дополнительные возможности для заработка.

Ключевые тактики

На старом месте работы я использовал все возможности для корпоративного обучения, сдал экзамены на всё, что мог организовать за счет компании, таким образом дважды повысил свой грейд. Это обернулось тем, что в течение следующих полутора лет я не мог уволиться, не выплатив компании часть стоимости обучения, но я компенсировал временный застой в карьере подработками.

После перехода на самостоятельную работу и предпринимательство я продолжал посещать курсы о финансах, бизнесе и здоровье; получил навыки программирования для реализации части своих профессиональных задумок. Сейчас мне не нужен разработчик, чтобы доработать что-то на своих сайтах или написать простого бота.

Наименее полезными для меня оказались курсы личностного роста, мотивации и саморазвития. Некоторые даже показались вредными: участников эмоционально раскачивали, заставляли выполнять действенные, но вредные для психики упражнения. В части психологии и саморазвития гораздо более полезными оказались лекции психологов и нейробиологов.

Я подписан на курсы ведущих мировых институтов и прохожу их на платной основе, с выдачей сертификатов. Необходимость вовремя сдать задание или пройти тест заставляет меня заниматься ритмично, поэтому за всё время я не слил еще ни одного онлайнового курса. Так я прошел курсы по машинному обучению, большим данным, экономике предприятия, менеджменту, рекламе и маркетингу.

Не все знания автоматически применимы в нашей стране, но с моим количеством полученных учебных «кредитов» скоро можно будет получать магистерскую степень в зарубежных вузах на случай эмиграции. Вопросом магистерской степени я планирую заняться в 2018 году.

Говоря об обучении: во время работы по найму я еще обучался в вузе и смог вернуть 13% от стоимости обучения как вычет. Подробнее об этом рассказано в статье о вычетах.

Финансовый учет

Цель: найти «баги» в финансовом поведении. Несовершенства есть у всех.

Ключевые тактики

Учет всех трат с помощью мобильного банка. Я пробовал пользоваться системой «Тяжеловато», но в итоге более действенным оказался автоматический учет трат с карты.

Ежемесячный мониторинг цен по основным статьям расходов. Отслеживание динамики цен на ключевые продукты в продуктовой корзине, корректировка бюджета.

Анализ доходов с разбивкой по источникам и видам деятельности. Расчет стоимости часа моего внимания, отслеживание финансово неэффективных занятий. Учет финансовых и временных обязательств по каждому отдельному проекту.

Самое важное: я осознал, что вся моя финансовая деятельность — это создание и выполнение обязательств. Когда я берусь за новую работу, я создаю для себя и других обязательства. Умение оценивать объективную стоимость обязательств сейчас и в будущем помогло мне удалить из жизни дела, которые отнимали у меня деньги и время. Если хотите узнать побольше про это, очень рекомендую статью Андрея Бодрейшего об учете обязательств.

Высокорисковые инструменты

Цель: зависит от конкретного случая.

Ключевые тактики

Акции. 20% свободных денег я держу в акциях десятка перспективных компаний. За время экспериментов я потерял порядка 40 тысяч на акциях, которые стали резко падать, но многие из них отбили падение после того, как я их продал.

Судя по всему, в акциях нужно максимально распределять риски (в разные отрасли, разные страны) и смотреть на средне- и долгосрочную перспективу. Для спекулятивных сделок требуются глубокие знания рынков и кредитное плечо, которым я принципиально не пользуюсь из-за рисков.

Я рекомендую вкладывать в акции не более 15—20% инвестиционного портфеля, максимально диверсифицируя набор акций. Если ваш бюджет не позволяет купить подходящие лоты с нужной степенью диверсификации, начните с ETF.

Сейчас в Тинькофф-инвестициях у меня остались только две позиции акций (акции других компаний держу у других брокеров):

Облигации российских компаний. Я купил облигаций «Бинбанка» незадолго до объявления санации. О результатах говорить пока рано:

Нелицензированные брокеры и финансовые системы. За время экспериментов я перепробовал несколько финансовых сервисов, которые были похожи на биржи, брокеров и трейдинговые платформы. Во всех сервисах поначалу мне давали немного заработать и даже вывести деньги со счёта, но, как только я вводил в систему немного больше денег, мне начинали рисовать падение котировок, я терял деньги.

Проверить законность и надежность инструмента очень легко: у компании должна быть лицензия ЦБ, еще обязательно читать договор. Если договор вызывает вопросы, лучше не рисковать.

Казино. В России запрещены онлайновые казино: играть в них нельзя, обходить блокировки тоже. Ради интереса я поехал в легальную игорную зону «Азов-сити», чтобы испытать казино как способ высокорискового заработка. За четыре дня в играх на разных автоматах я суммарно проиграл 400 тысяч и выиграл 410 тысяч рублей, поэтому как способ заработка я казино не рассматриваю.

Схемы обмана онлайн-казино. Это весьма противоречивый пункт, потому что многие стараются найти такие схемы, чтобы якобы обыграть казино и повысить свой выигрыш, притом что сами онлайн-казино в России нелегальны. Однако при близком рассмотрении становится ясно, что чаще всего эти схемы выпускают сами казино, чтобы привлечь больше людей к игре. За время экспериментов я понял, что казино зарабатывает на мне при любой моей ставке в любой игре, вне зависимости от того, выиграл я или проиграл. Поэтому любые схемы обмана на самом деле схемы увеличения прибыли казино.

Лотереи. Я покупаю пять лотерейных билетов в неделю. За всё время я потратил 18 тысяч рублей на лотереи и дважды выигрывал призы по 10 тысяч рублей. Я не советую рассматривать лотереи как способ заработка — как и казино, это скорее развлечение.

Ставки на спорт. Я только начал и не успел собрать данные, но по ощущениям это такое же надувательство: при любой моей ставке зарабатывает игорный дом, а заработаю ли я — неизвестно. Я использую метод осторожного хомяка, который предусматривает минимальные ставки и сбор статистики.

Стоит держать в уме, что высокорисковые инструменты имеют высокий потенциал дохода при еще большем потенциале потери. Какие-то из них могут не принести вам дохода или даже увести в глубокий минус, несмотря на то, что я смог на них заработать. Я отбил свои потери на высокорисковых инструментах в течение двух лет изучения того, как они работают, с довольно существенными потерями.

Я не рекомендую вкладывать в высокорисковые инструменты последние деньги в надежде кратно увеличить доход. Основной запас денег следует держать в низко- и среднерисковых инструментах. Но еще раз: я не экономист, не делайте глупостей, думайте сами.

Подытожим

Это долгий путь. Если хотите извлечь из всего этого пользу, придется потратить годы. Чем раньше вы начнете, тем больше выгоды получите.

На многих из этих инструментов можно заработать как гораздо больше, так и гораздо меньше, чем 200 тысяч долларов. Обязательно должна быть база знаний о финансовых инструментах и экономике, особенно о средне- и долгосрочных инвестициях. Эти вещи значительно стабильнее и надежнее, чем высокорисковые инструменты.

Все эти блоки работают вместе и помогают друг другу. Например, если повышать свой доход и параллельно не контролировать расходы, то вы не увидите прироста в финансах. Может оказаться даже так, что вы будете тратить больше, чем зарабатываете.

Люди думают, что кредиты нужны, чтобы закрывать дыры в бюджете. На самом деле кредиты — это ваши же деньги из будущего. Нельзя брать кредиты на вещи, которые вам не по карману.

Простой пример: я покупаю дорогие вещи только тогда, когда у меня на основной дебетовой карте достаточно денег, чтобы полностью оплатить покупку. При этом покупаю дорогую вещь я по кредитной карте, чтобы получить дополнительные мили для дальнейшей покупки авиабилетов. Я получаю больше бонусов и миль, что дает мне экономическое преимущество в важных финансовых ситуациях.

Главный компонент управления собственными финансами — постоянный учет и анализ всего: трат, доходов, инвестиций и цен. Даже без радикальных инструментов, с простым «Экселем», я уже сейчас знаю все особенности своего финансового поведения и смогу предсказать его в будущем.

Я могу ошибаться, но по моим оценкам сейчас на планете меньше миллиона человек, которые знают о собственных финансах столько же, сколько я, — настолько это нудно, дорого и неочевидно. Однако эта методика скоро станет массовой. Она дает преимущества во многих сферах жизни. Благодаря ей я зачастую чувствую себя «сверхчеловеком» из-за той степени контроля над своими деньгами, которая у меня есть. А люди обычно перенимают то, что повышает их конкурентоспособность в обществе.

P. S. Спасибо, «Виси-ру»! Эта статья была бы невозможна без вашей публикации Фаге в переводе Артёма Слободчикова. Любим вас.

Сообщество