Инвестидея: Hostess Brands, потому что пускай едят пирожные

Сегодня у наc умеренно спекулятивная идея: взять акции производителя кондитерской продукции Hostess Brands (NASDAQ: TWNK), дабы заработать на росте популярности ее товаров и котировок.

Потенциал роста и срок действия: 14,5% за 15 месяцев; 10% в год на протяжении 10 лет.

Почему акции могут вырасти: бизнес компании растет хорошо и с пандемией, и без нее.

Как действуем: берем акции сейчас по 15,79 $.

При создании материала использовались источники, недоступные пользователям из РФ.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Компания производит разные мучные тортики, печенья и пирожные. К слову, их Twinkies очень любил персонаж Вуди Харрельсона в дилогии «Добро пожаловать в Зомбиленд». Согласно отчету, 90,53% выручки Hostess дают тортики и пирожные, а 9,47% — печенья.

98,18% выручки компания делает в США, 1,82% — в Канаде.

Аргументы в пользу компании

Конъюнктура спроса. Компания хорошо пережила пандемию и показала хороший рост продаж даже после снятия карантина. В связи с этим я считаю, что акции Hostess Brands хорошо подходят как для «пережидания карантина» — ведь продажи у компании в таких обстоятельствах растут, — так и для жизни после карантина. Вероятнее всего, продажи компании двигает вперед примитивизация потребления в Америке: люди стали меньше тратить на путешествия и более изысканную продукцию пищепрома, предпочитая утешаться знакомыми кондитерскими брендами.

В связи с этим можно взять акции сейчас с расчетом как на рост потребления продукции компании в США, так и на то, что в эти акции, как в своего рода защитный актив, набьются инвесторы, благодаря которым котировки вырастут. Думаю, что с капитализацией 2,05 млрд долларов котировкам акций Hostess Brands не нужна слишком большая толпа инвесторов для роста.

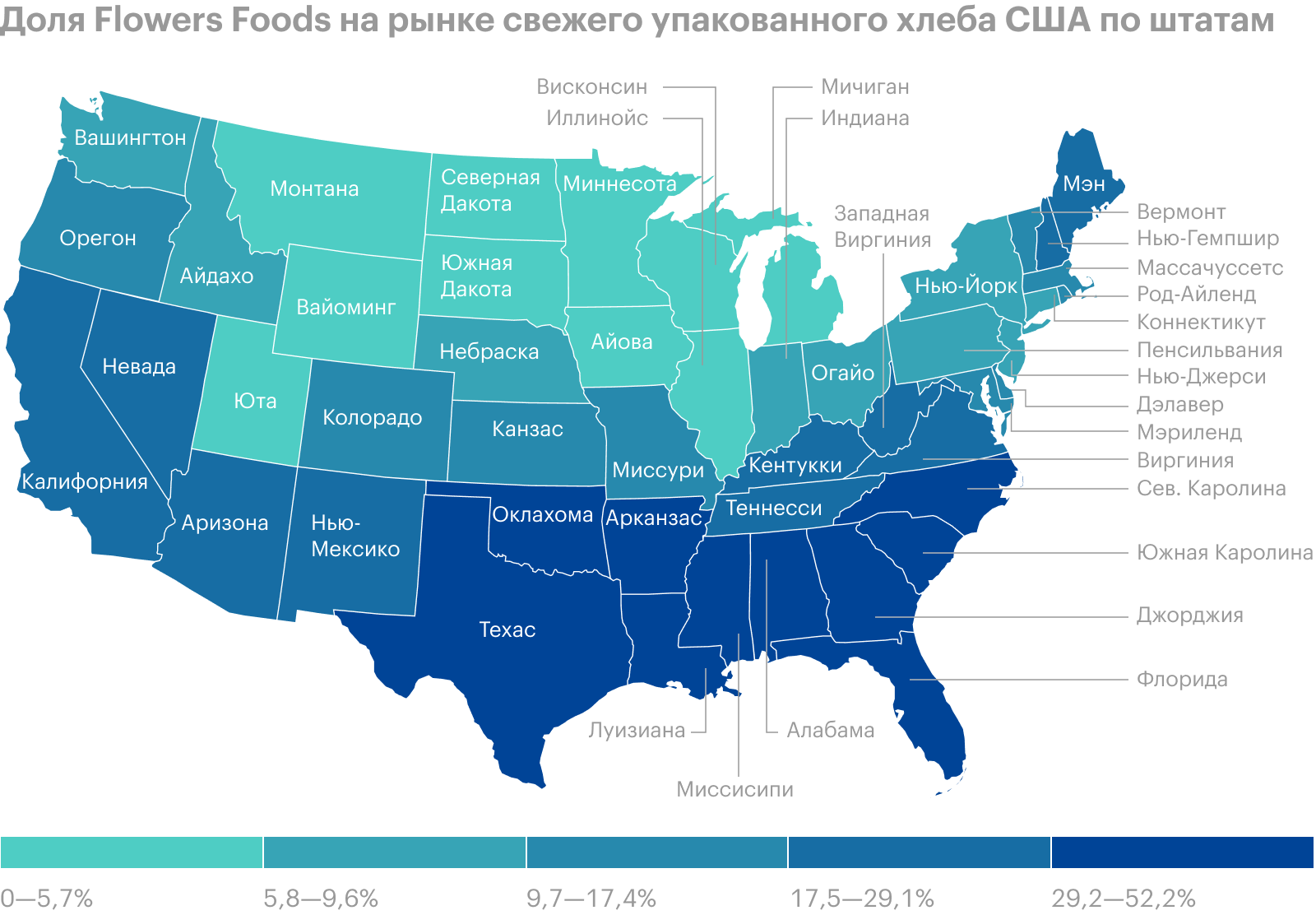

Могут купить. С небольшой капитализацией и P / E 20,64 компания выглядит как очень неплохой вариант для поглощения более крупным брендом. Покупателем может оказаться кто угодно, но наиболее вероятным приобретателем Hostess Brands видится производитель хлеба Flowers Foods в силу нескольких причин.

Во-первых, Flowers Foods — это один из крупнейших производителей мучной продукции в США.

Во-вторых, продажи Flowers Foods после окончания карантина пусть и не сильно, но упали, а вот у Hostess Brands они продолжают расти. Hostess Brands в таком контексте стала бы очень ценным дополнением к бизнесу Flowers Foods.

Впрочем, покупателем может стать кто угодно. Новым владельцем Hostess Brands может стать любая крупная продовольственная компания в диапазоне от Kraft Heinz до Campbell Soup. Потому что пункт про падение продаж после окончания карантина актуален для них всех. Собственно, до пандемии продажи большей части производителей продуктов топтались на месте: американский рынок почти не рос, а экспорт был делом непростым, ведь за пределами США есть свои популярные бренды. Hostess Brands выгодно выделяется на этом фоне как компания, продукция которой пользуется большой популярностью и без карантина, а бренд ее знаком всем американцам.

Что может помешать

Относительная стоимость. Объемы целевого рынка компании, согласно ее же оценкам, составляют 6,9 млрд долларов, и со своей капитализацией Hostess Brands стоит как 29,71% рынка, но ее продажи — это 15,5% рынка. Иными словами, можно придраться, что компания слегка переоценена.

Концентрация. Некий неназванный покупатель, согласно отчету, дает компании 20,2% выручки. Изменение отношений с ним может негативно сказаться на отчетности.

Расходы. В период, когда весь корпоративный сектор США жалуется на рост расходов, следует быть морально готовыми, что на отчетность Hostess Brands будет негативно влиять все — от цены сырья до стоимости труда. Конечно, компания много инвестировала в совершенствование своих производственных предприятий в последние годы, но все же следует держать в уме возможность снижения маржинальности бизнеса Hostess Brands в текущих обстоятельствах.

Бухгалтерия. У компании довольно большой объем задолженностей: 1,742 млрд долларов, из которых 185,304 млн нужно погасить в течение года. Впрочем, денег в распоряжении Hostess Brands с избытком хватит на покрытие всех срочных задолженностей, так что большой долг — это проблема лишь для инвесторов, считающих, что в преддверии поднятия ставок лучше избегать компаний, отягощенных излишними долгами.

В теории крупный долг также может отпугнуть потенциального покупателя Hostess Brands, но это лишь гипотеза. Как мы уже определились выше, покупателем Hostess Brands может стать достаточно крупная компания, для которой такой долг не станет непреодолимым препятствием.

Что в итоге

Можно взять акции сейчас по цене 15,79 $, а дальше есть два варианта:

- дождаться, что за следующие 15 месяцев акции вырастут до 18,1 $. Это выше исторических максимумов цены этих акций, но я ожидаю в течение этого времени роста финансовых показателей компании;

- держать акции 10 лет.