Инвестидея: Post Holdings, потому что еда — это базовая потребность

Сегодня у нас очень спекулятивная идея: взять акции продовольственного холдинга Post Holdings после ожидаемого падения.

Потенциал роста: до 30%.

Срок действия: до полугода.

Почему акции могут вырасти: сначала они должны упасть, но востребованность продуктов питания сделает свое дело, и акции вырастут снова.

Как действуем: ждем падения c 91 до 45 $ за акцию, затем покупаем и ждем роста до 58—60 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

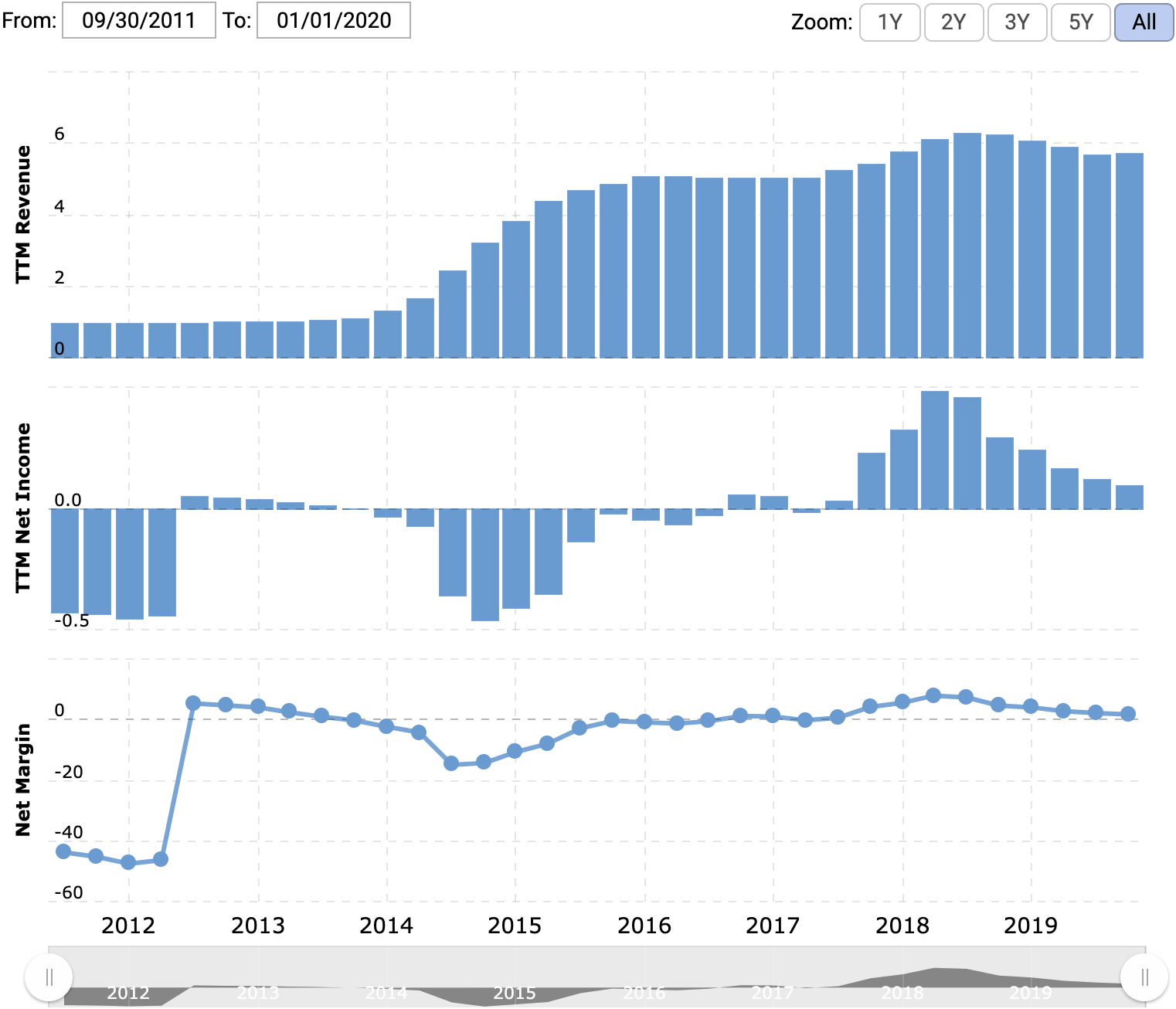

На чем компания зарабатывает

Post Holdings зарабатывает не на доставке писем, как можно было бы подумать, а на продовольствии. Согласно годовому отчету, структура продаж выглядит следующим образом:

- потребительские бренды самой компании, в основном это зерновые завтраки — 33%;

- поставка еды в заведения общепита — 29%;

- замороженные продукты — 16%;

- спортивное питание. Осенью 2019 это подразделение вышло на IPO и стало отдельной компанией под названием BellRing, но Post Holdings все еще принадлежит 71% этой компании — 15%;

- зерновые завтраки Weetabix — 7%.

Большая часть продаж компании осуществляется в США. Международные продажи, в основном в Канаде и Великобритании, дают 13% выручки.

Аргументы в пользу падения

У компании нереально высокая цена: P / E составляет 70,39. На мой взгляд, акции так и напрашиваются на коррекцию по нескольким причинам.

Проблемы общепита. Почти треть выручки компании дают заведения общепита. В США эта отрасль сейчас находится в состоянии комы из-за карантина и изоляции. Конечно, Post Holdings может быстро переориентироваться на обслуживание тех, кто продолжает работать в экстренных условиях, и перевезти часть продукции в магазины, но я бы на это сильно не рассчитывал.

Наверняка внезапное исчезновение спроса со стороны ресторанов сильно ударило по продажам этого квартала. Подробности будут известны только из отчета, который выйдет в мае.

Бухгалтерия не очень. Согласно последнему отчету, у компании 8,63 млрд долларов долгов против 1,263 млрд долларов в ее распоряжении. Долг великоват. В сложные периоды инвесторы начинают обращать внимание на такие факторы, небезосновательно считая, что экономические сложности лучше прочих переживут компании с минимальным долгом.

Стагнация бизнеса. Хотя это и работающий бизнес, рост выручки и прибыли у Post Holdings не впечатляет последние несколько лет, а итоговая маржа очень низкая.

Я считаю, что в течение квартала акции Post Holdings должны будут упасть ввиду указанных проблем. Все они решаемые, но сам факт этих проблем грозит подпортить грядущий квартальный отчет. С текущей ценой это может привести к падению акций вплоть до 45 $, что в два с небольшим раза ниже нынешней цены.

Среднестатистический инвестор чрезвычайно болезненно реагирует даже на небольшие несоответствия реальности своим чрезмерно завышенным ожиданиям. P / E в районе 70 демонстрирует слишком высокий кредит доверия, выданный Post Holdings инвесторами. Такое доверие чрезвычайно сложно оправдать и в мирные времена, а сейчас и подавно.

Почему акции могут вырасти после падения

Причина та же, что у ранее рассмотренных нами производителей продовольствия: Hershey, General Mills, Campbell Soup, Conagra и Kellogg. Компания так или иначе станет бенефициаром роста спроса на продовольственные товары в США не только потому, что карантин грозит затянуться на лето, но и потому, что в США уже наступила техническая рецессия с миллионами безработных и падением ВВП.

Деньги будут генерироваться лишь в очень небольшом числе отраслей, включая производство еды. После сильного падения акций Post Holdings должен будет последовать отскок, поскольку вариантов для выбора у инвесторов будет немного. В ближайшие полгода довольно мало компаний смогут похвастать отсутствием огромных убытков, не говоря уже про безубыточность и рост выручки.

Что может помешать росту

Обо всех минусах, которые должны привести к снижению цены акций, я уже написал. Пункт про финансы не так страшен: у компании все равно будет достаточный поток денег для покрытия большей части текущих обязательств, а с низкими ставками она сможет найти деньги на финансовых рынках под умеренный процент.

Хотя риск банкротства нельзя совсем исключать, это мне кажется не такой явной угрозой. Тем не менее есть актуальные проблемы.

Коронавирусные риски. Карантин — это не только возможности, но и проблемы. Если хотя бы у одного работника найдут коронавирус, то фабрику придется временно закрыть — и нести соответствующие издержки.

Рост цен на сырье. Несмотря на скачок спроса на продовольствие в США, цены на сельскохозяйственную продукцию сильно упали. Внезапное сокращение спроса со стороны общепита и логистические проблемы мешают многим фермерам доставлять свои продукты потребителям, из-за чего временно увеличилось предложение на рынке.

В краткосрочной перспективе для Post Holdings хорошо, что сырье дешевеет. Но если эта ситуация чуть затянется, то начнется вал банкротств фермеров и быстро возникнет дефицит продукции, который приведет к росту цен.

При этом кое-какое сырье уже подорожало. Почти 25% выручки компании приходится на продукты из яиц, а в этом квартале яйца в США подорожали в 3 раза. Выросшие издержки плохо скажутся на отчете.

Что в итоге

Где-то в начале мая у Post Holdings выйдет отчет, по которому можно будет понять, как компания пережила этот квартал. Сильно сомневаюсь, что она заметно увеличит выручку и прибыль за этот период, — а с ее огромной ценой это грозит падением акций.

Я советую дождаться падения до уровня 45 $ за акцию и тогда подобрать бумаги, чтобы позже продать их за 58—60 $.

В нормальных обстоятельствах я бы не стал рассчитывать на скорый отскок акций такого эмитента. Но остановка части экономики и перебои в функционировании многих отраслей делают эмитентов вроде Post Holdings более привлекательными для спекуляций в случае падения цены акций.