«Лента» пытается порадовать инвесторов

«Лента» отчиталась за 2018 год: свернули программу быстрого расширения сети, расходы начали расти. Раз компания больше не планирует расширяться — неплохо бы начать платить дивиденды. Компания готова об этом подумать.

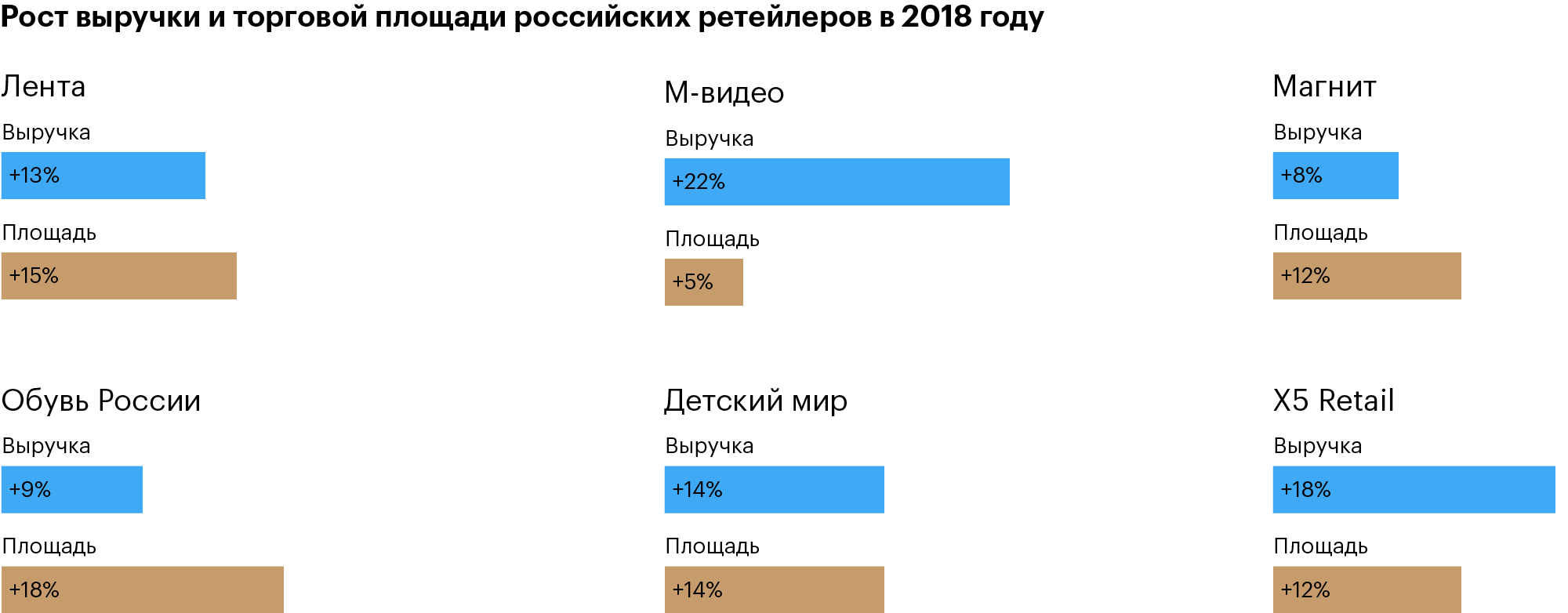

Торговая площадь и выручка

«Лента» резко свернула планы по расширению в 2018 году. Теперь будут медленно расти. Но если подвернется какая-нибудь компания, которую можно выгодно купить и присоединить, подумают над покупкой.

План и итоги расширения «Ленты»

| Период | Гипермаркеты | Супермаркеты |

|---|---|---|

| План на 2018, изначальный | 20 | 50 |

| План на 2018, скорректированный | 18 | 40 |

| Итог на 2018 | 13 | 38 |

| План на 2019 | 8 | 7 |

План и итоги расширения «Ленты»

| План на 2018, изначальный | |

| Гипермаркеты | 20 |

| Супермаркеты | 50 |

| План на 2018, скорректированный | |

| Гипермаркеты | 18 |

| Супермаркеты | 40 |

| Итог на 2018 | |

| Гипермаркеты | 13 |

| Супермаркеты | 38 |

| План на 2019 | |

| Гипермаркеты | 8 |

| Супермаркеты | 7 |

«Лента» нарастила выручку на 13% в 2018 году — до 413,6 млрд рублей. Компания начинала год с роста торговой площади на 23%, закончила на 6% роста. На будущий год следует ожидать дальнейшего замедления роста торговой площади, а следовательно, и выручки. В 2018 году торговая площадь выросла быстрее выручки — рано или поздно это приведет к значительному росту расходов над доходами, если ситуация будет продолжаться.

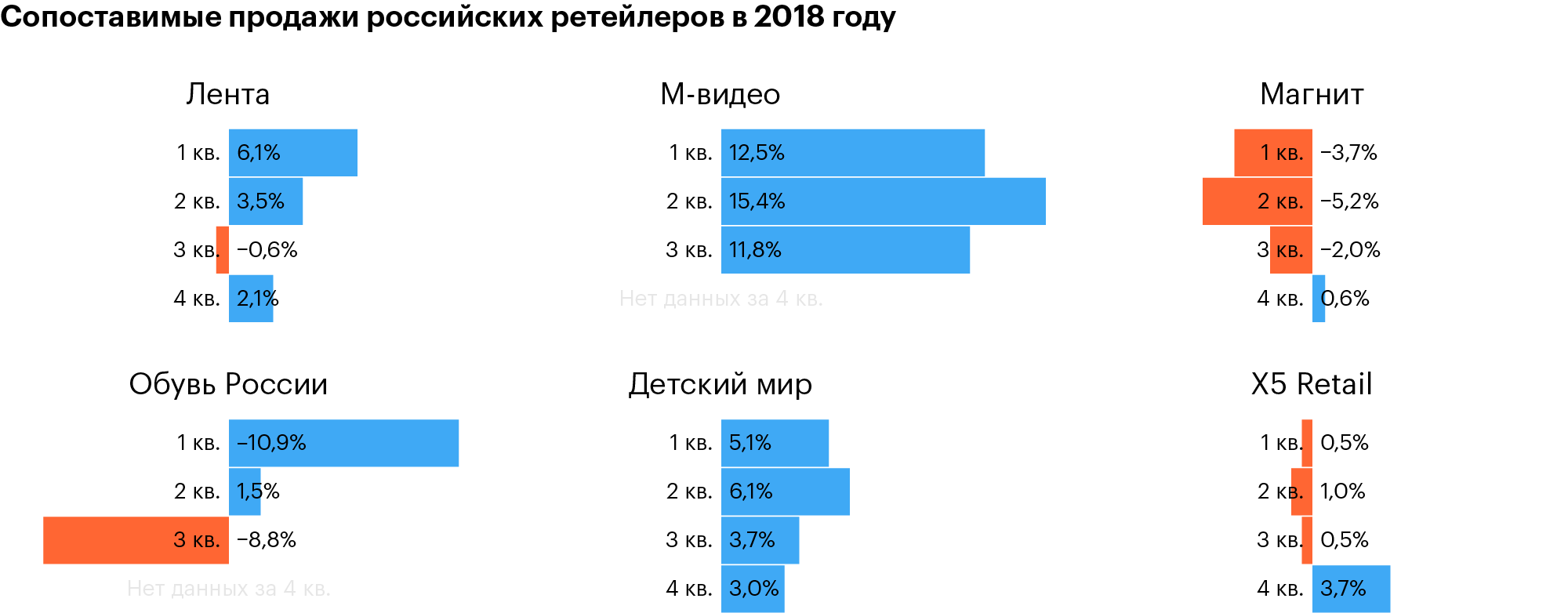

Сопоставимые продажи

Ретейлеры дополнительно публикуют рост выручки в магазинах, которые проработали минимум год. Ключевой показатель — LFL-продажи, или LFL sales. Хорошее значение — рост LFL-продаж выше инфляции. Если значение отрицательное, значит, выручка в старых магазинах падает. Выручка старых магазинов «Ленты» чуть выросла, но это все равно ниже инфляции.

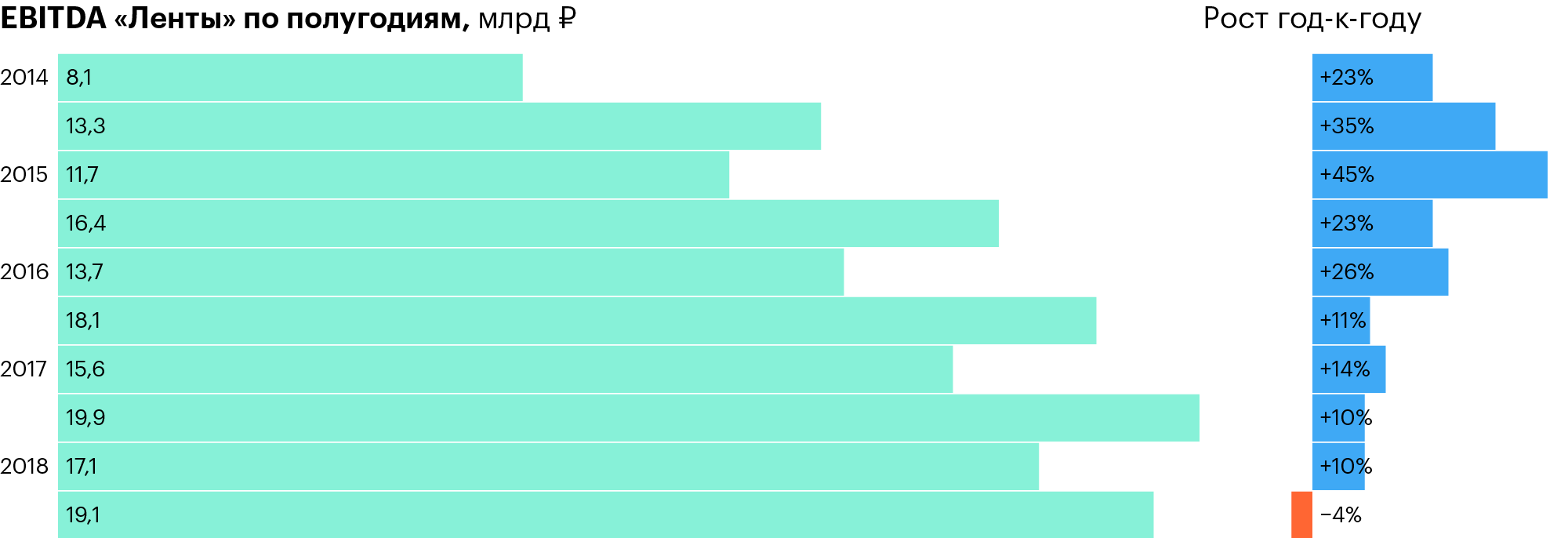

EBITDA

EBITDA «Ленты», или доналоговая прибыль, выросла за год на 2% — до 36,2 млрд рублей. Во втором полугодии EBITDA упала на 4%: выросли расходы на персонал, зарплаты и аренду.

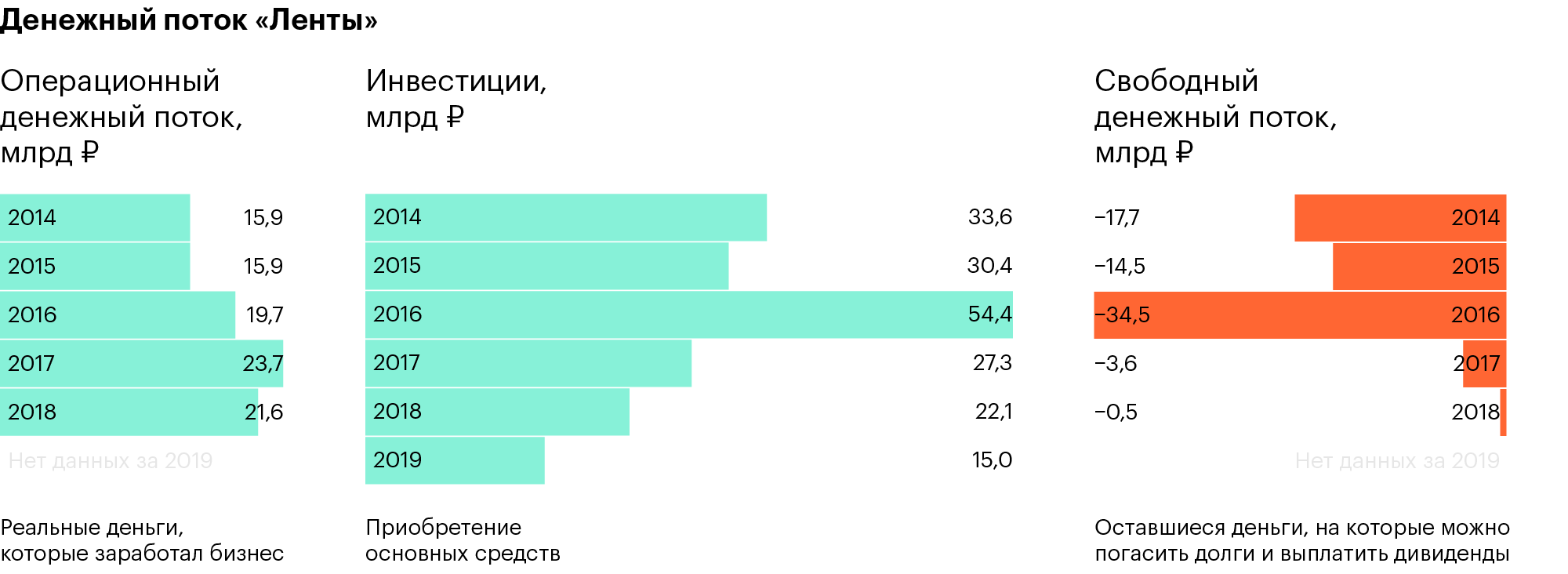

Дивиденды и выкуп акций

Раньше «Лента» не платила дивиденды: все деньги вкладывали в рост бизнеса. Теперь, судя по прогнозу, вкладывать в рост будут меньше — появится возможность платить дивиденды. Об этом подумают в 2019 году. Если решат платить — начнут с 2020 года.

Грубо прикину, сколько дивидендов можно получить в 2020 году. Если все будет ок, то «Лента» сможет заработать 10—11 млрд рублей чистой прибыли. Компания пока не планирует быстро расширяться — на дивиденды способны направить 25% прибыли, то есть 2,5—3 млрд рублей. С учетом выкупа у компании 484,5 млн акций получается 5,2—6,2 рубля на акцию в 2020 году. По текущим ценам это приблизительно 2,5—3% годовых. Но расчет грубый: руководство может направить деньги не на дивиденды, а на покупку чужого бизнеса или погашение долга.

Выкуп акций. Руководство считает, что акции «Ленты» недооценены на фондовом рынке, поэтому решило выкупать акции с рынка. На выкуп потратят до 11,6 млрд рублей — этого хватит примерно на 12% акций. Но это максимум — скорее всего, выкупят чуть меньше.

Вот в чем смысл выкупа: компания выкупает акции — на рынке их становится меньше. Когда решат выплатить дивиденды, на одну акцию можно будет получить больше дивидендов.

Мультипликаторы

| Компания | EV/EBITDA | Чистый долг/EBITDA | Рост EBITDA | LFL-продажи |

|---|---|---|---|---|

| «Детский мир» | 6,6 | 1,3 | 13% | 3% |

| «Лента» | 5,2 | 2,5 | 3% | 2,1% |

| «Магнит» | 5,6 | 1,2 | 6% | 0,6% |

| «М-видео» | 7,6 | 3,1 | 19% | 11,8% |

| «Обувь России» | 4,4 | 2,2 | −28% | −8,8% |

| X5 Retail Group | 6,6 | 2,0 | 13% | 3,7% |

| «Детский мир» | |

| EV/EBITDA | 6,6 |

| Чистый долг/EBITDA | 1,3 |

| Рост EBITDA | 13% |

| LFL-продажи | 3% |

| «Лента» | |

| EV/EBITDA | 5,2 |

| Чистый долг/EBITDA | 2,5 |

| Рост EBITDA | 3% |

| LFL-продажи | 2,1% |

| «Магнит» | |

| EV/EBITDA | 5,6 |

| Чистый долг/EBITDA | 1,2 |

| Рост EBITDA | 6% |

| LFL-продажи | 0,6% |

| «М-видео» | |

| EV/EBITDA | 7,6 |

| Чистый долг/EBITDA | 3,1 |

| Рост EBITDA | 19% |

| LFL-продажи | 11,8% |

| «Обувь России» | |

| EV/EBITDA | 4,4 |

| Чистый долг/EBITDA | 2,2 |

| Рост EBITDA | −28% |

| LFL-продажи | −8,8% |

| X5 Retail Group | |

| EV/EBITDA | 6,6 |

| Чистый долг/EBITDA | 2,0 |

| Рост EBITDA | 13% |

| LFL-продажи | 3,7% |

Что в итоге

Руководство «Ленты» решило прекратить быстрый рост сети. В идеале бы получить от руководства понимание, как компания собирается развиваться при падающих доходах населения. Еще хочется, чтобы компания начала сокращать долг и поделилась чуть-чуть деньгами с инвесторами. А пока меня «Лента» не привлекает.

Все это мое мнение — лучше смотреть на бизнес компаний самостоятельно: