Пачка инвестновостей: Cisco, Zendesk, Splunk и Momentive

Zendesk атакуется инвесторами со всех сторон. Cisco нашла себе на голову сомнительное приобретение.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ.

Покупают и покупаются: ситуация вокруг Zendesk

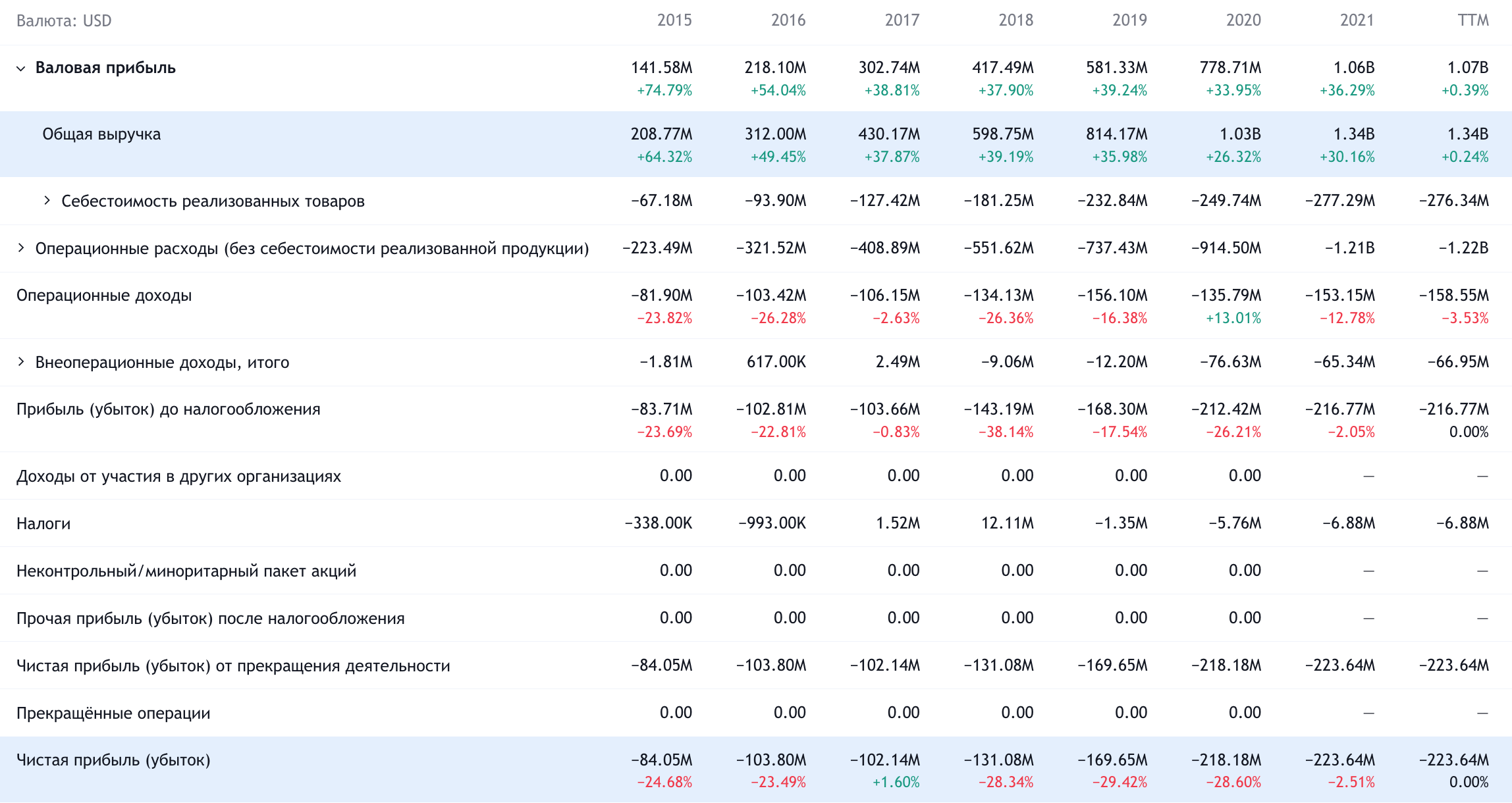

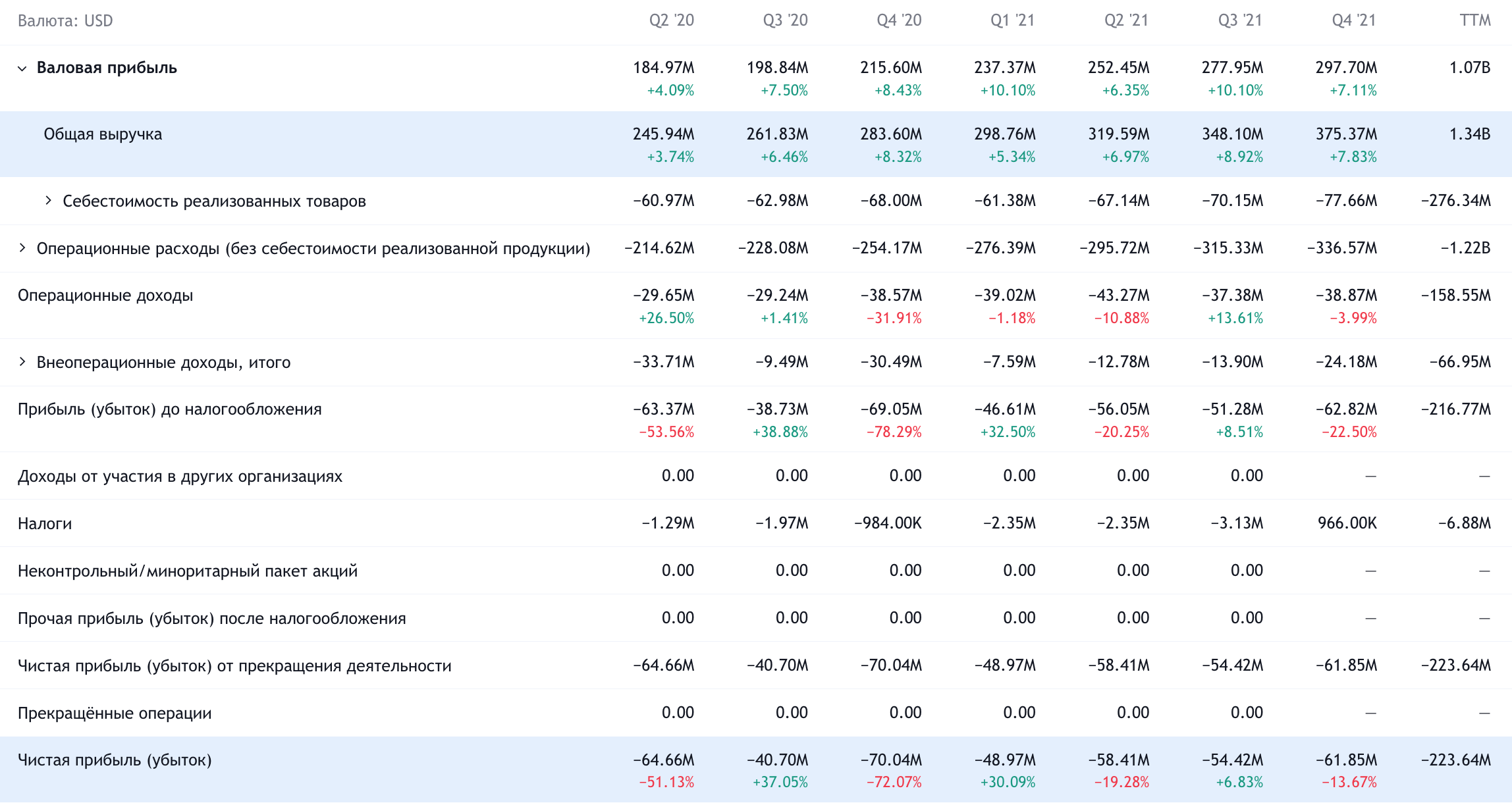

CRM-компания Zendesk (NYSE: ZEN) стала объектом интереса группы инвесторов: по словам руководства компании, ее хочет купить консорциум частных фондов.

Zendesk — это CRM-система для управления техподдержкой, общением с клиентами, продажами, маркетингом и так далее.

Предложенная цена покупки Zendesk находится в диапазоне 127—132 $ за акцию, что дает премию к биржевой цене компании до этих новостей в районе 25—30%. Таким образом, ее хотят купить за 17 млрд долларов.

Возможная цена продажи компании ниже ее максимумов: еще в феврале 2021 года акции компании стоили 158 $. Поэтому известия о покупке стали для многих неожиданностью.

Zendesk, находясь в числе бенефициаров пандемии, остается безнадежно убыточной. Покупать ее хотят с P / S под 12. Единственное, что могло улучшить отношение к компании с позиции потенциальных покупателей, — это некоторое повышение итоговой отрицательной маржи в 4 квартале 2021 года и довольно высокий уровень удержания выручки у компании в 3 квартале — выше 120%.

Последнее означает, что компания выжимает денег из существующей базы пользователей так много, что это с лихвой компенсирует ущерб от оттока пользователей. Но даже с учетом этого мотивация ее покупателей остается для меня тайной: Zendesk выглядит дорого и не стоит своих денег.

Параллельно развивается сюжет с атакой инвесторов-активистов на руководство Zendesk в связи с нежелательным расширением компании.

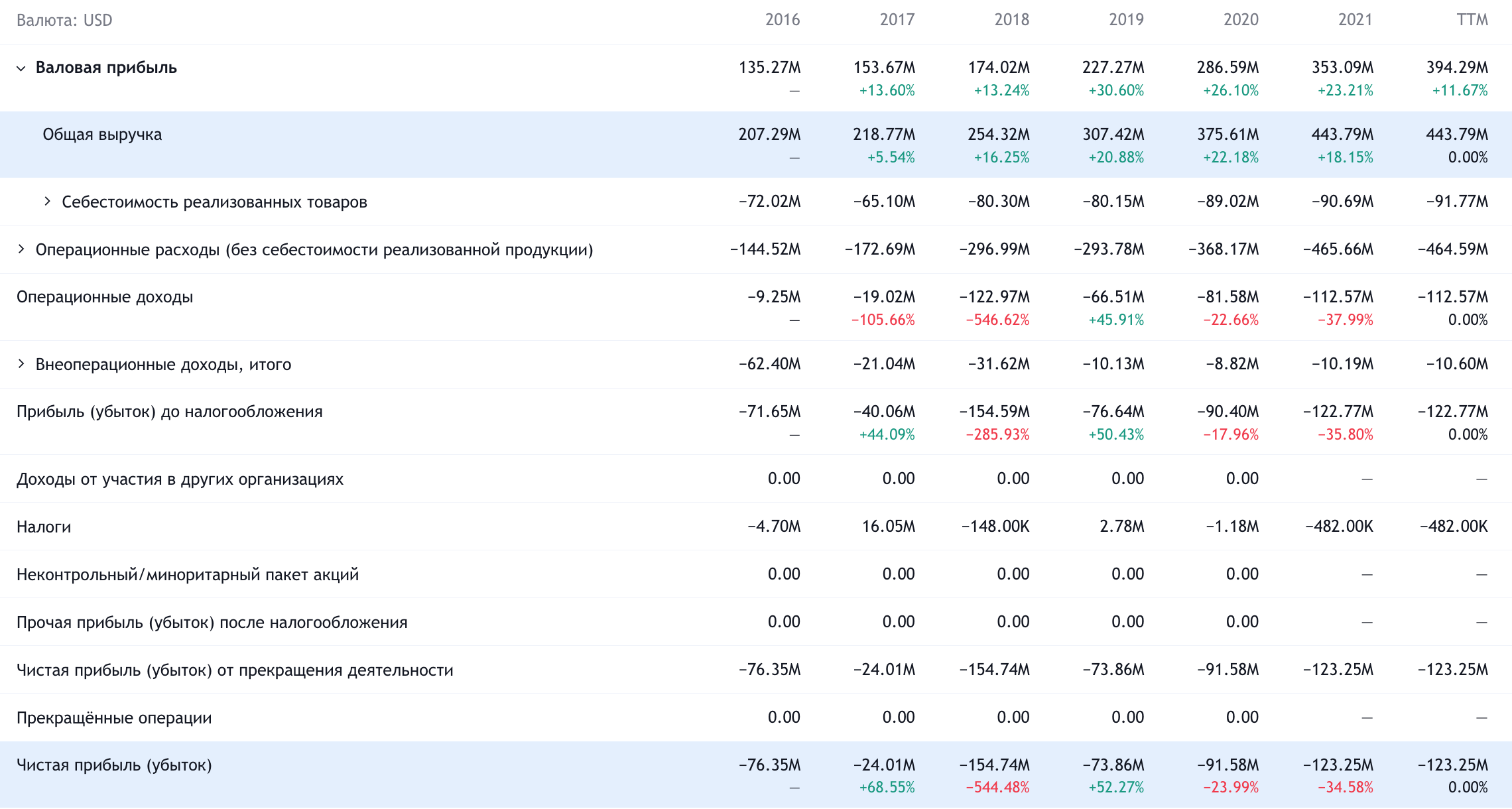

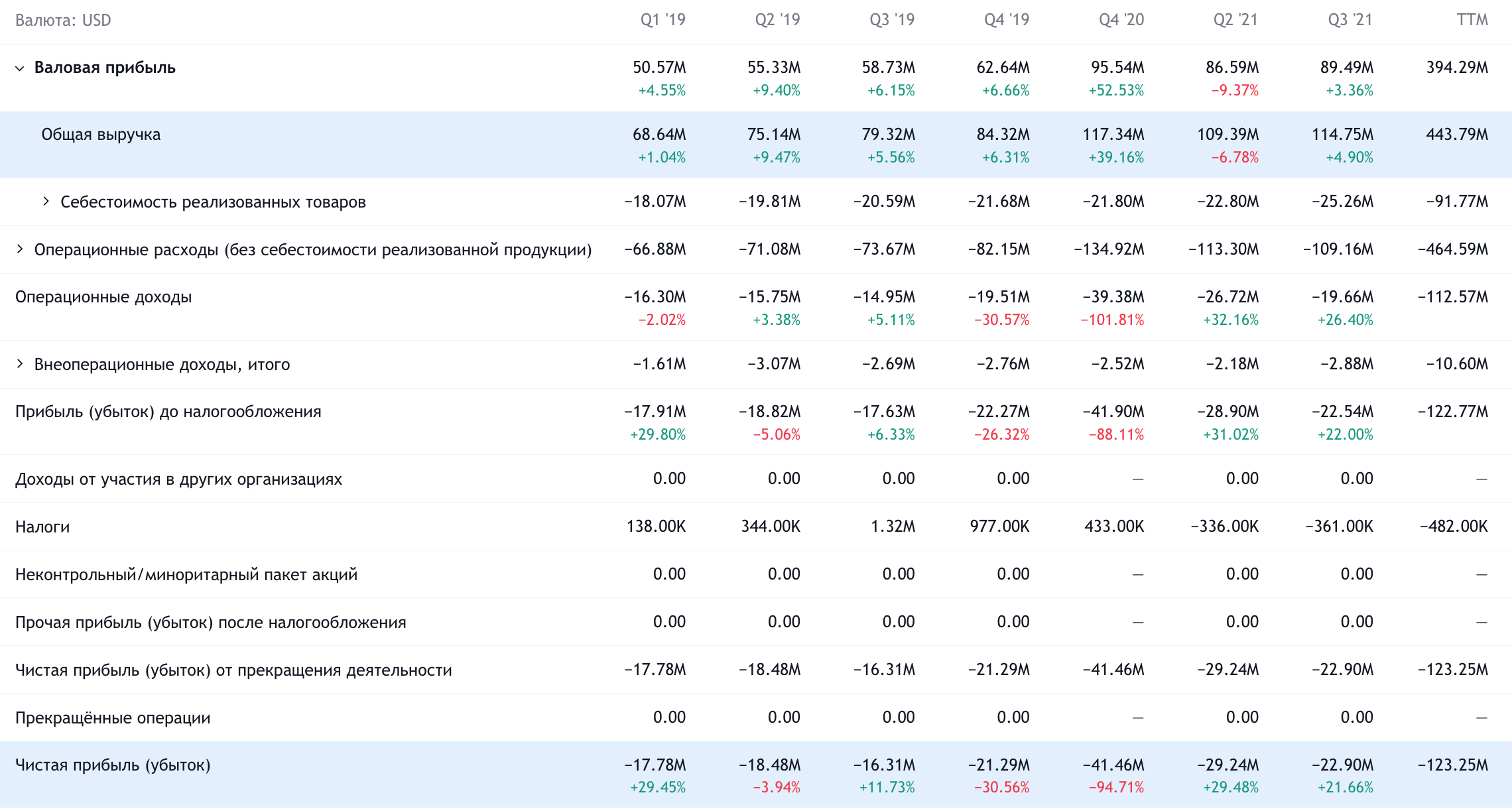

В октябре Zendesk объявила о том, что планирует купить своего более мелкого конкурента Momentive Global за 4,1 млрд долларов. Сделку должны были оплатить акциями Zendesk — то есть компании нужно выпустить более 30% новых акций, просто чтобы купить Momentive, — размыв тем самым долю существующих акционеров Zendesk. На известия эти инвесторы отреагировали без особой радости и даже хуже: акции Zendesk ощутимо упали.

Momentive, как это принято в ИТ, безнадежно убыточна. Главным ее плюсом для Zendesk, вероятно, видится высокий уровень удержания выручки — 107%.

Потенциальная покупка Momentive вызвала негативную реакцию по обе стороны переговорного стола:

- Миноритарный акционер Zendesk, активистский хедж-фонд Jana Partners, заявил, что Momentive не стоит своих денег и вообще это вредно для Zendesk и ее акционеров. Точка зрения Jana Partners подкрепляется фактом сильного падения акций Zendesk после анонса возможной сделки.

- Миноритарный акционер Momentive, фонд Legions Partners Asset Management, выступил против сделки: в фонде считают, что предложение Zendesk недооценивает Momentive и компания должна стоить дороже.

Акционеры обеих компаний будут голосовать по вопросу о возможном слиянии 25 февраля, и тогда уже будет ясно, что к чему.

Возможно, эта заминка может стать хорошим моментом для спекулятивных инвестиций как минимум в Zendesk: велика вероятность, что акционеры не дадут сделке состояться и ее отмена приведет к росту котировок компании.

С паршивой овцы хоть шерсти клок: Cisco хочет купить Splunk

Технологический гигант Cisco Systems (NASDAQ: CSCO) хочет купить производителя ПО Splunk (NASDAQ: SPLK).

Сумма сделки — около 20 млрд долларов. Это не так чтобы очень много: премия к текущей цене Splunk получается всего лишь около 10%. И, конечно, это меньше исторических максимумов акций Splunk: еще в августе 2020 за них просили 220 $. А если компанию купят сейчас, то по цене в районе 130 $.

Splunk — это очередной «вроде как бенефициар пандемии», который уперся в потолок развития. Рост выручки у компании начал буксовать, а прибыли не только нет, но множатся убытки. В определенном смысле покупка Splunk более крупной компанией станет для Splunk избавлением — хотя инвесторы, купившие ее акции по цене в районе 200 $, точно будут недовольны.

Сделка происходит в контексте развития Cisco своего сегмента ПО, который в 2021 начал давать ей уже 30% выручки. Смысл покупки Splunk для Cisco состоит в том, чтобы развивать этот сегмент, кроме всего прочего, и за счет подписок и возобновляемых источников выручки. В этом плане Splunk может быть полезной: показатели удержания выручки у компании составляют аж 130%.

Но все же выгода Cisco здесь неочевидна: Splunk стоит очень дорого для убыточной компании — ее покупают примерно за 8,5 годовой выручки. Показатели роста выручки у Splunk тоже не потрясают воображение. На месте акционеров Cisco я бы потребовал отмены сделки.

Да и среди акционеров Splunk может начаться восстание, вызванное относительно низкой ценой продажи: они могут начать требовать более высокой цены. Это, в конце концов, будет в их интересах.

Впрочем, история со Splunk может служить для нас некоторым ориентиром: похоже, имеет смысл подбирать упавшие акции убыточных стартапов разной степени неадекватности и дороговизны в надежде или расчете на то, что эмитента купит более крупная и серьезная компания. Крайне показательно тут то, что для Cisco возможная покупка Splunk будет крупнейшей в ее истории сделкой, хотя выгода от этого приобретения выглядит сомнительной.

Сообщество