Пачка инвестновостей: военные сисадмины, общаги и Dungeons & Dragons

Обсуждаем слияния и поглощения: кто-то покупает ManTech, Blackstone — American Campus Communities, медицинский инвестфонд — Natus Medical, Hasbro — D&D Beyond.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ.

Мужские технологии: оборонный подрядчик ManTech почти нашел покупателя

Оборонный ИТ-подрядчик ManTech International (NASDAQ: MANT) привлек интерес возможных покупателей.

Называют аж нескольких: научно-технологический бизнес KBR (NYSE: KBR), инвестфонд Carlyle Group (NASDAQ: CG) и частная технологическая компания Peraton. Деталей, к сожалению, пока нет.

Нужно сказать, что акции компании сейчас далеки от исторических максимумов: они стоят 84,6 $, что меньше 101 $, которые за акции просили в январе 2021 года.

Речь, судя по всему, идет о продаже контрольного пакета акций основателем компании Джорджем Педерсеном, который в феврале сообщил о своем уходе из совета директоров.

В целом ManTech — это привлекательный бизнес: возможности по освоению американского военного бюджета в ИТ поистине безграничны. И компания недорогая: P / S — 1,35, P / E — 25,29, а капитализация у нее составляет всего лишь 3,45 млрд.

Так что, возможно, имеет смысл взять эти акции сейчас в надежде на то, что претенденты начнут торговаться друг с другом за ManTech.

Романтика общаги: Blackstone покупает American Campus Communities

Инвестфонд Blackstone (NYSE: BX) покупает управляющий общежитиями REIT American Campus Communities (NYSE: ACC).

Вот что нужно знать инвесторам об этой сделке:

- ACC покупают за 12,8 млрд с учетом долга, а без учета долга — за 9,2 млрд;

- акции покупают по цене 65,47 $ — это с премией 14% к цене акций на момент появления новостей. Акции покупают по цене выше их исторического максимума;

- ACC покупают с P / E 280 и P / S 10. Если смотреть на более релевантную для REIT метрику «соотношение стоимости акций и прибыли от операций», то оно там будет 30,45. Это не безумно много, но и не мало;

- дивидендная доходность этого REIT — 1,88 $ на акцию в год. Относительно цены покупки компании получается 2,87% годовых.

На мой взгляд, ACC — это довольно унылый и не сильно высокомаржинальный бизнес, поэтому его покупку фондом Blackstone можно объяснить только избытком денег у этого фонда, а также его желанием получать пассивный доход в два раза выше среднего по S&P 500.

Впрочем, все равно новости эти хорошие не только для акционеров ACC, но и для других инвесторов.

Во-первых, огромные траты в сфере жилья для студентов показывают, что «денежные мешки» считают, что в сфере образования можно заработать. А это значит, что можно присмотреться к акциям образовательных стартапов.

Мне логика Blackstone кажется ошибочной: судя по всему, пандемия не закончится никогда и это будет серьезным сдерживающим фактором на пути развития всего, что связано с офлайновым образованием. А вот то, что связано с цифровизацией образования, вполне может выстрелить.

Что касается покупки ACC, как мне кажется, ее в Blackstone пролоббировал какой-нибудь дед, потому что «ну вы чего вообще, в земле вся сила, а не в стартапчиках ваших, нужны реальные активы!». Если моя гипотеза верна, то мы можем надеяться, что на бирже начнется тренд на покупку неброских консервативных бизнесов в «реальных» секторах.

Во-вторых, если фонды покупают втридорога не особо интересные REIT типа ACC, то, возможно, REIT в более многообещающих отраслях типа логистики и облачных вычислений тоже привлекут покупателей.

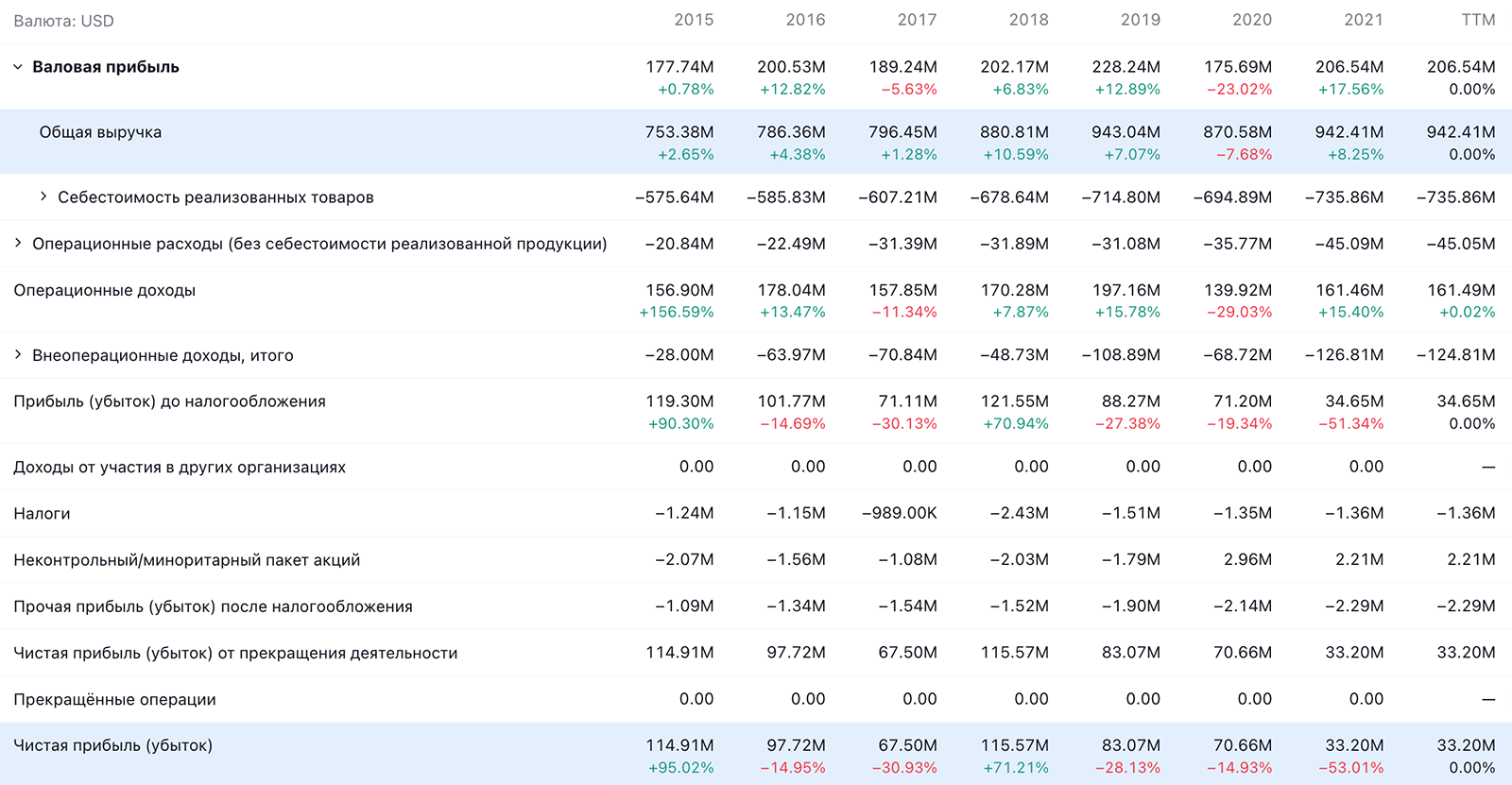

Подуй — само заработает: разбираем покупку медтеха Natus Medical

Специализирующийся на инвестициях в сфере медицины фонд ArchiMed покупает поставщика решений в сфере медицины Natus Medical (NASDAQ: NTUS).

Вот детали сделки:

- в абсолютных числах покупка компании обойдется фонду в 1,2 млрд долларов;

- компанию покупают по цене 33,5 $ за акцию. Премия к цене акций на момент появления новостей составляет примерно 29%;

- Natus покупают с P / S 2,4 и P / E 85,93;

- Natus — это производитель и поставщик ПО и устройств в сфере медицины — как для лечения, так и для диагностики. Выручка компании разделяется на следующие направления медицины: неврология — 60%, новорожденные — 22% и слуховые и вестибулярные аппараты — 18%. Источники выручки у компании: устройства и ПО — 75%, расходные материалы и запчасти — 22%, услуги — 3%. В США компания делает 60,4% выручки, а 39,6% дают другие, неназванные страны;

- компанию покупают по цене, далекой от ее исторических максимумов: еще в декабре 2015 за эти акции просили 48 $.

Признаться, в качестве актива Natus выглядит еще менее многообещающе, чем ACC: с прибылью там все очень неровно и дикого роста выручки нет. Вероятнее всего, фонд привлекла высокая валовая маржа Natus: последние 3 года она не опускалась ниже 50% от выручки.

Также могла повлиять чистая бухгалтерия: денег в распоряжении компании с лихвой хватит на закрытие всех ее задолженностей. Ну и невысокая цена в абсолютных числах: компания стоит меньше 1,5 млрд.

Скорее всего, фонд планирует провести в компании людоедские реформы с массовыми увольнениями и прочими репрессиями, чтобы реализовать скрытую ценность этого предприятия, на которую указывает ее большая валовая маржа.

Как мне кажется, из этой истории можно вынести практический вывод: имеет смысл искать упавшие акции стагнирующих медицинских компаний со скрытым потенциалом — вдруг их кто-то купит с неплохой премией к текущей цене.

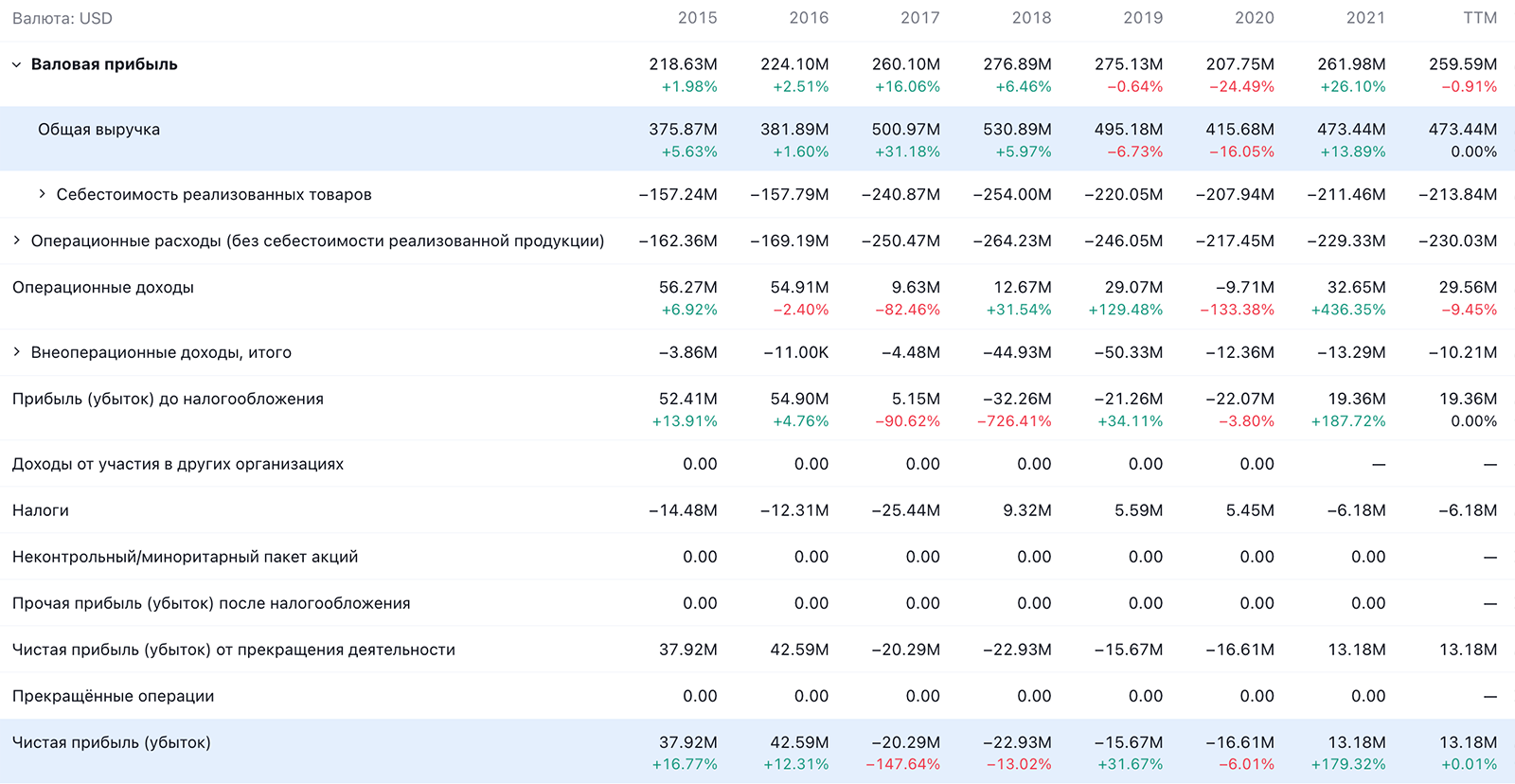

Had, bro: новая сделка для Dungeons & Dragons

Производитель игрушек и настольных игр Hasbro (NASDAQ: HAS) покупает сервис D&D Beyond (D&DB). Стоимость сделки составляет 146,3 млн долларов.

D&DB позволяет создавать персонажей и игровые ситуации для настольных игр Dungeons & Dragons, а также предоставляет доступ к сводам правил. В сервисе 10 млн зарегистрированных пользователей, и он платит лицензионные отчисления Hasbro с 2017 — причем сумма их, по словам представителей Hasbro, очень большая, но точно не известна.

Интересны и те, у кого покупают D&DB: сайт принадлежит сайту Fandom. На Fandom находятся различные фанатские wiki-энциклопедии по разным вымышленным вселенным. Например, по «Горцу». Fandom, кстати, принадлежит американскому инвестфонду TPG (NASDAQ: TPG).

Эта сделка происходит в контексте атаки инвесторов-активистов и по совместительству фанатов настолок Wizards of the Coast c целью заставить Hasbro усилить первых как свое самое маржинальное и успешное подразделение — или даже выпустить его на биржу в качестве отдельной компании. Я подробно освещал этот сюжет в новостях и даже сделал на его основе инвестидею.

Покупку D&DB нужно воспринимать как знак того, что Hasbro услышала акционеров и работает над усилением Wizards of the Coast — в том числе и путем развития онлайн-режима игры: D&DB используется многими игроками как инструмент для подготовки к онлайн-турнирам.

Но также стоит учитывать то, что у Hasbro давеча вышел не особенно приятный для инвесторов отчет, худшей частью которого стало снижение операционной маржи от выручки сегмента Wizards of the Coast с 45,4 до 40,5%. В основном, «игрушечном» сегменте все еще хуже: операционная маржа упала с 4,9 до 1,3%. Главная причина снижения маржи — это рост логистических издержек и себестоимости товаров.

Текущие результаты отчетности можно считать свидетельством ошибочности стратегии Hasbro в предшествующие годы, когда она недоинвестировала в Wizards of the Coast, тратясь на убыточный медиасегмент.

И сейчас мы видим, что Wizards of the Coast выступает основным добытчиком и доля его в общей прибыли компании растет. Хотя общий финансовый результат ставит под угрозу способность компании платить дивиденды: логистические неприятности грозят стать еще хуже в ближайшие полгода из-за карантинов в Китае.

Будем надеяться, что покупка D&DB станет не последним шагом на пути развития Wizards of the Coast — и, может быть, со временем это подразделение будет выполнять для Hasbro ту же роль, что и облачные вычисления для Microsoft.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.