Королевские дивиденды и риски: как устроен бизнес Equitrans Midstream

Equitrans Midstream (NYSE: ETRN) — трубопроводная компания. Бизнес компании выглядит очень стабильным, и она предлагает очень хорошие выплаты. Но возможное банкротство ее крупнейшего клиента может привести к крупным неприятностям для компании.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Идею обзора Equitrans Midstream предложил наш читатель Роман К в комментариях к обзору Merck. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

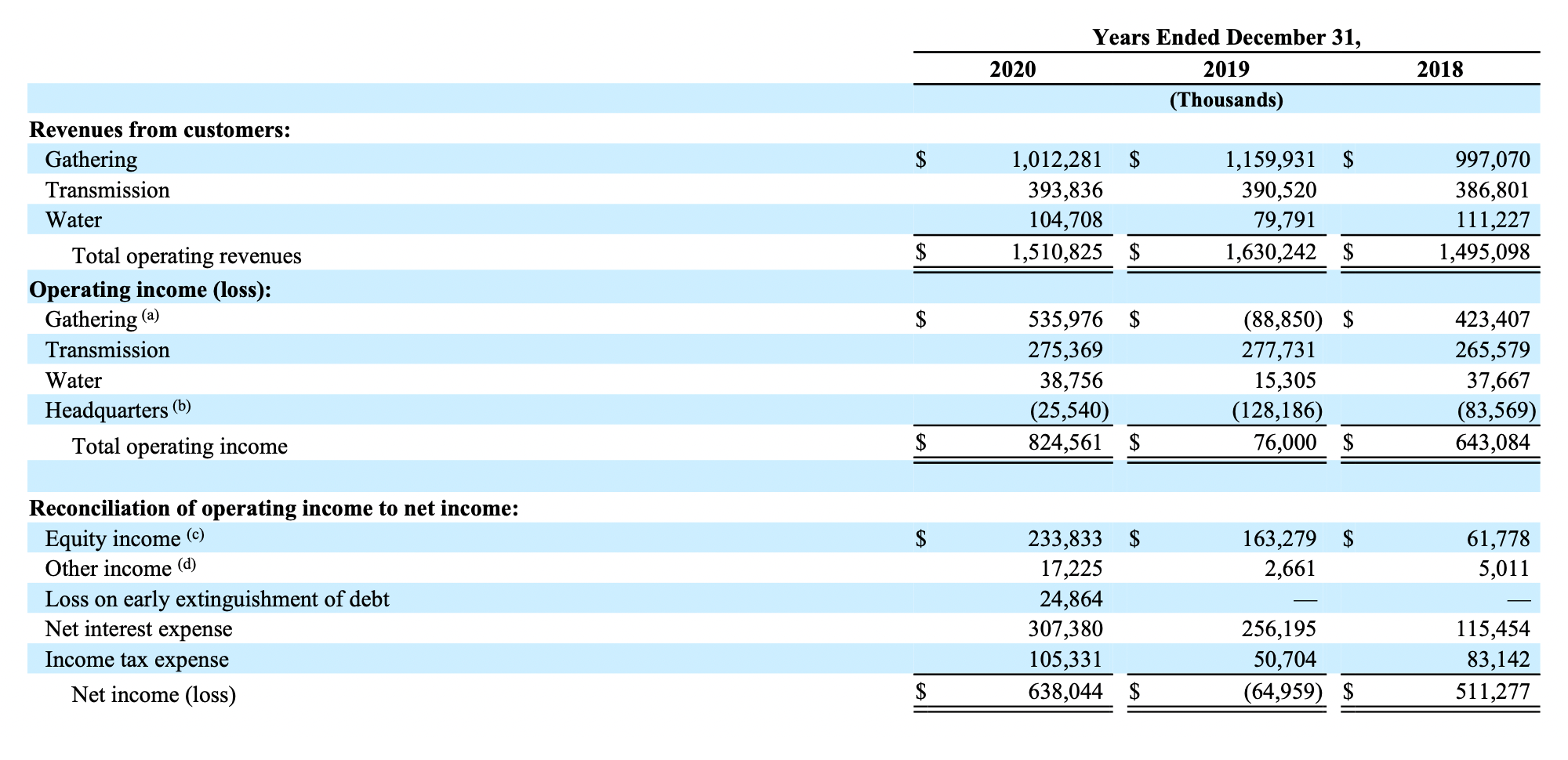

На чем зарабатывают

У компании есть сеть трубопроводов, которые используются в трех сегментах выручки компании:

- Сбор газа с месторождений.

- Транспортировка газа. Здесь же компания оказывает услуги по хранению газа.

- Водоснабжение. Компания поставляет воду на месторождения для добычи газа — вода используется для фрекинга.

Крупнейший клиент компании с 65% выручки — газодобывающее предприятие EQT Corporation. EQT некогда была владельцем ETRN, но в 2018 году она выделила ETRN в отдельную компанию, в которой EQT принадлежит чуть меньше 6%.

Работает компания только в США.

Дребеденьды и другие неприятности

ETRN платит 0,6 $ дивидендов на акцию в год, что с текущей стоимостью акций 7,52 $ дает почти 8% годовых — это королевская доходность. По идее, это должно привести к росту акций за счет притока в них любителей дивидендов. На это у компании уходит чуть меньше 300 млн долларов в год — примерно 46% от прибыли. Вообще, дивиденды должны быть защищенными: 66% выручки компании, согласно отчету, приходится на фиксированные платежи по резервации транспортных мощностей компании клиентами. То есть, на первый взгляд, денежный поток там получается прогнозируемый и стабильный.

При этом у компании задолженностей на 8,957 млрд долларов, из которых почти 595 млн нужно закрывать в течение года. На счетах у компании примерно 208 млн долларов.

Также следует учитывать момент, что большая часть выручки компании и 90% в самом маржинальном «водяном» бизнесе приходится на EQT.

EQT — это убыточная компания с 8,85 млрд долларов задолженностей, из которых 1,76 млрд нужно гасить в течение года, и 18 млн долларов на счете. Обычно компания с большими долгами может перекредитоваться и закрыть задолженности, не порезав дивиденды, но в случае EQT, да и ETRN, такой уверенности нет.

Инвесторы и банкиры в курсе, что энергетический сектор составляет диспропорционально большую часть пула долговых обязательств компаний, находящихся в предбанкротном или дефолтном состоянии. Поэтому может статься, что EQT не найдет денег для займа вообще, не говоря уже о разумных процентах. Все это ставит под сомнение возможность компании исполнять свои обязательства перед ETRN.

Риски, что EQT обанкротится, довольно велики, учитывая сложную ситуацию в бухгалтерии самой компании и секторе в целом. А при том, что EQT является основным клиентом ETRN, дефолт EQT — компании убыточной и с большими долгами — может в скором времени привести к дефолту самой ETRN.

На огромные дивиденды ETRN инвесторы могут и не польститься: кредитные риски компании ни для кого не секрет. К тому же рискованные дивидендные идеи несколько потеряли в привлекательности. Судя по уменьшению спроса на облигации, количество желающих заставить свои деньги «работать» несколько уменьшилось и не факт, что они польстятся на доходность акций ETRN. Так что роста акций от притока любителей «инвестировать под дивы» здесь может вообще не произойти.

Более того, в 2020 выплаты ETRN уже порезали в три раза, так что менеджмент компании может решить сократить дивиденды еще раз.

Долговые бумаги компаний в предбанкротном или дефолтном состоянии в процентах от общей рыночной стоимости этих бумаг

| Энергетика | 48,1% |

| Телекоммуникации | 10,8% |

| Базовые промышленные и химические товары | 6,9% |

| Услуги | 5,4% |

| Отдых | 4,7% |

| Недвижимость | 4,2% |

| Транспорт | 3,2% |

| Здравоохранение | 2,9% |

| Медиа | 2,9% |

| Финансовые услуги | 2,5% |

| ЖКХ | 2,5% |

| Розничная торговля | 2,4% |

| Технология и электроника | 2,0% |

| Товары длительного пользования | 1,1% |

| Потребительские товары | 0,4% |

Долговые бумаги компаний в предбанкротном или дефолтном состоянии в процентах от общей рыночной стоимости этих бумаг

| Энергетика | 48,1% |

| Телекоммуникации | 10,8% |

| Базовые промышленные и химические товары | 6,9% |

| Услуги | 5,4% |

| Отдых | 4,7% |

| Недвижимость | 4,2% |

| Транспорт | 3,2% |

| Здравоохранение | 2,9% |

| Медиа | 2,9% |

| Финансовые услуги | 2,5% |

| ЖКХ | 2,5% |

| Розничная торговля | 2,4% |

| Технология и электроника | 2,0% |

| Товары длительного пользования | 1,1% |

| Потребительские товары | 0,4% |

Резюме

Инвестировать в ETRN можно, но осторожно: проблемы ее крупнейшего клиента, по сути, являются проблемами компании. Понятно, что дивидендные выплаты компании выглядят очень привлекательно, но на данный момент они под большим вопросом.