Обзор LG Display: корейские короли смартфонов и телевизоров

LG Display (NYSE: LPL) — корейский производитель экранов для высокотехнологичной техники. Компания стоит очень дешево, и ей благоприятствует конъюнктура. Но огромный долг компании не может не беспокоить инвесторов.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем зарабатывают

LPL появилась на свет как совместное предприятие корейской LG Electronics (LGE) и голландской Philips. Сейчас LPL является независимой компанией, но ее крупнейшим акционером с 37,9% акций остается LGE. LGE и LPL тесно сотрудничают до сих пор.

LPL делает светодиоды, жидкокристаллические и гибкие экраны. Согласно годовому отчету, ее выручка разделяется следующим образом:

- Экраны для телевизоров — 27,67%.

- ИТ-товары — 41,77%. Экраны для компьютерных мониторов, ноутбуков и планшетов.

- Мобильная связь и другое — 30,37%. Это экраны для смартфонов, развлекательных систем, промышленности и автопрома, навигационных устройств и медицинской техники.

- Лицензионные отчисления — 0,05%.

- Другое — 0,14%. Продажа сырья и компонентов.

Выручка компаний по странам и регионам:

- Южная Корея — 3,8%.

- Китай — 68,8%.

- Другие страны Азии — 9,5%.

- США и другие страны Западного Полушария — 9,5%.

- Европа без Польши — 5%.

- Польша — 4,4%.

Регионы фактически также включают в себя производственные предприятия, тоже аффилированные с LPL: например, LG International.

Аргументы в пользу компании

Дешево. У компании P / E около 4,51, а P / S около 0,24. Капитализация у нее около 5,78 млрд долларов, что, мягко говоря, немного. Уже одно это может привлечь в акции LPL множество новых инвесторов.

Позитивный новостной фон. Рост ВВП Южной Кореи в 2021 составил 4%, что является рекордом за последние 11 лет — и это на фоне продолжающейся пандемии. Учитывая это, а также хорошие производственные и экспортные показатели Кореи, я думаю, что LPL ждет хороший квартал.

Правда, здесь стоит учитывать, что производственных предприятий у LPL в самой Корее нет — практически все заводы находятся в Китае и во Вьетнаме. Но так как LPL все равно встроена в производственные цепочки всей Азии, хорошие показатели Кореи в целом однозначно свидетельствуют о том, что у нее дела тоже идут хорошо.

Корейский бонус. Как мы уже говорили в инвестновостях, западные инвесторы нынче склонны выводить деньги из КНР и вкладывать их в успешные технологические компании из других стран Азии, чтобы форсировать развитие экономик и технологий в аффилированных с Вашингтоном странах. Думаю, это может привести к накачке акций LPL инвесторами, особенно учитывая относительную дешевизну ее бизнеса.

Что может помешать

Слишком много LG. На LGE у компании приходится 17,5% выручки. Еще 1,6% выручки дает торговая компания LG International. Также LGE является крупнейшим акционером компании, хотя у нее и меньше половины акций LPL.

LGE как самый крупный акционер и важный партнер может навязывать LPE не самые выгодные условия сотрудничества и поставленные директора могут принимать решения совсем не в интересах миноритариев типа нас с вами. В частности, LGE может мешать теоретической продаже LPL конкурентам LGE. Нас бы это устроило, а вот LGE — не очень.

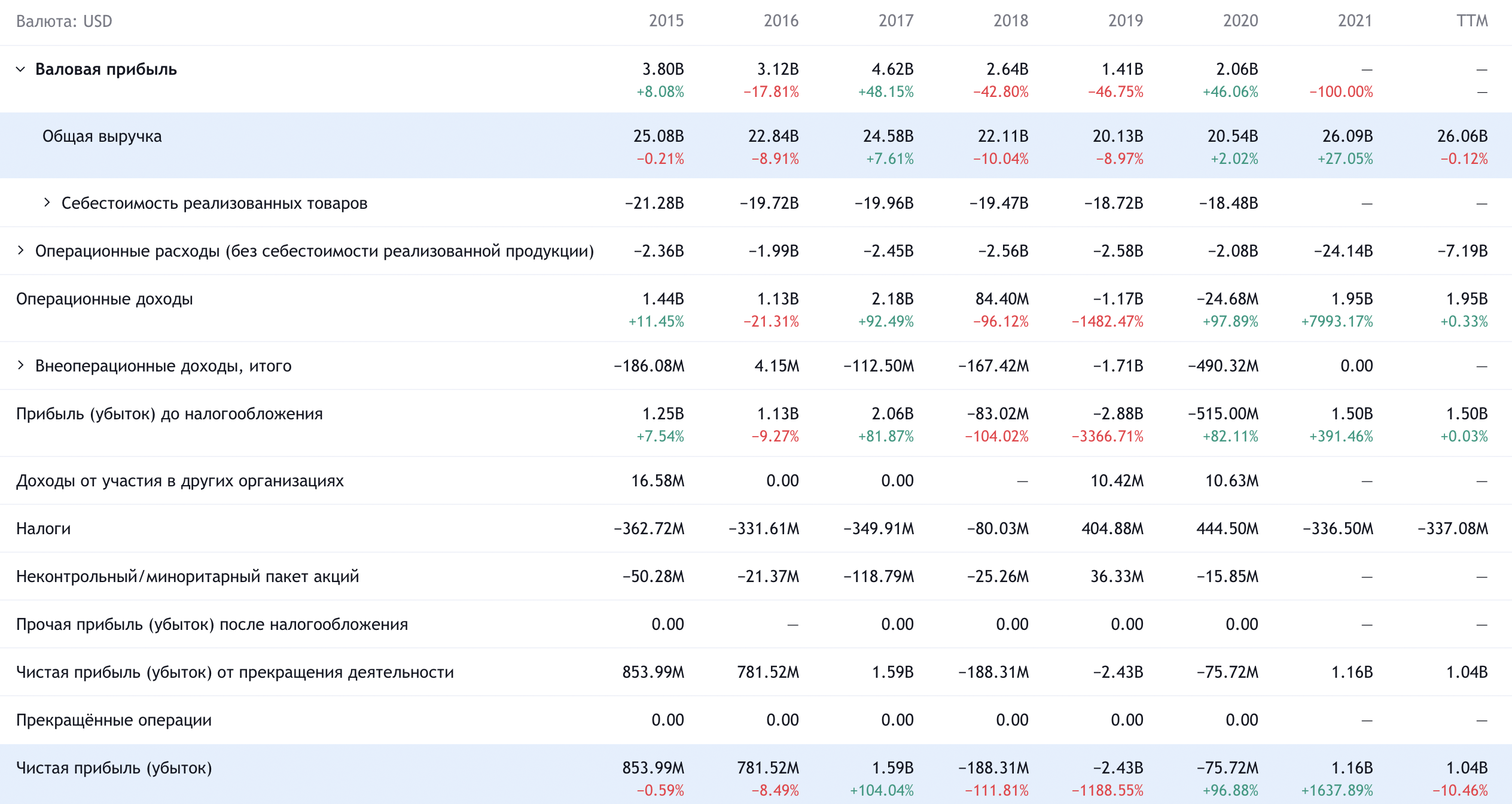

Бухгалтерия. На данный момент у компании 19,5 млрд долларов задолженностей, из которых почти 60% нужно гасить в течение года. При том, что денег на счетах компании только 3,583 млрд. Такой огромный долг, который в разы превышает капитализацию компании, является основной причиной, почему ее акции стоят так дешево.

Учитывая, что корейский Центральный банк, да и не только корейский, взял курс на повышение ставок в рамках борьбы с инфляцией, я бы ожидал, что LPL станет сложнее занимать деньги.

Впрочем, возможно, что более крупная и обладающая немалым влиянием на корейское правительство LGE поможет компании получить нужную сумму под вменяемый процент. Это было бы очень хорошо — но надеяться на это нельзя.

Эта ваша логистика. Большая часть производства у компании — за пределами Кореи, а бизнес ей приходится вести по всему миру. Это может оказывать негативное воздействие на ее отчетность в связи с перебоями и дефицитом компонентов, вызванными нестабильностью эпохи вечной пандемии.

Особенно беспокоит возможность масштабного карантина в Китае: карантинные практики в КНР достаточно жесткие, поэтому возможное ухудшение эпидемиологической обстановки в этой стране может сильно ударить по бизнесу LPL.

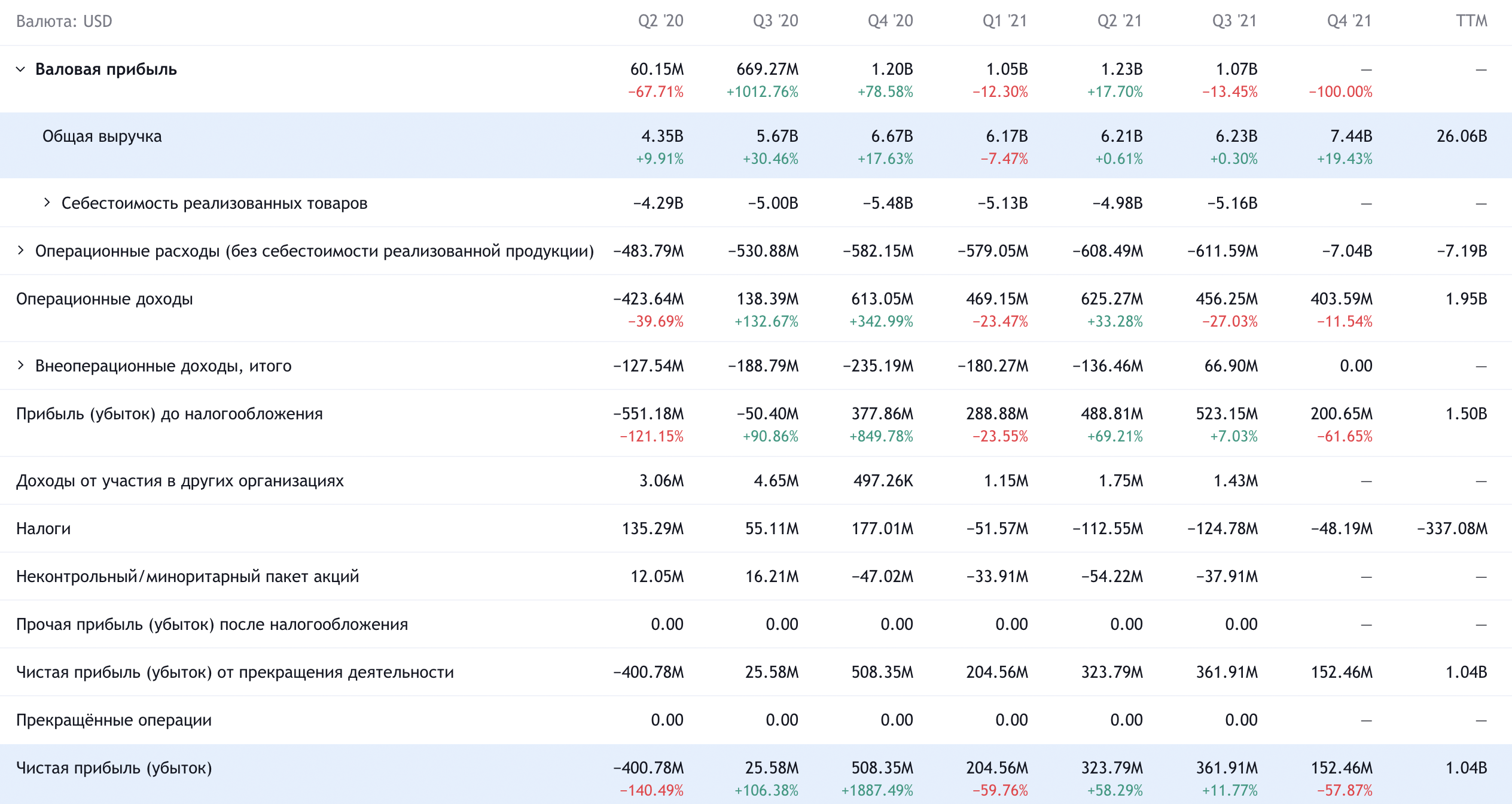

Не все панели одинаково полезны. Сегмент экранов для ТВ отличается большой конкурентностью, и недавнее падение цен в этой сфере на 37% сильно испортило последний отчет компании. Выручка выросла на 18%, но операционная прибыль упала на 30%. Можно ожидать, что «телевизионный сегмент» продолжит тянуть отчетность компании вниз в дальнейшем — поэтому вся надежда, что более маржинальные сегменты продаж для ИТ и смартфонов будут компенсировать эту проблему.

Резюме

В августе 2021 я брал эти акции по цене 8,88 $ с планом продать их по 10 $ в течение следующих за покупкой 14 месяцев. Вышло даже лучше — уже в январе 2022 я смог продать их по 10,65 $, заработав почти 20%.

Сейчас акции стоят 8,08 $. В принципе, точка входа в акции выглядит неплохо. Но все же сочетание эпидемиологических и финансовых рисков делают эти акции достаточно рискованными — особенно в контексте возможных недружелюбных действий со стороны LGE в отношении акционеров-миноритариев. Поэтому я бы стал инвестировать в LPL только при соблюдении одного из двух описанных ниже условий:

- Что-то резко изменится в лучшую сторону в макроэкономической ситуации — в частности, с логистикой и показателями производства.

- Акции LPL упадут так сильно, что низкая цена компании будет выглядеть слишком уж неприлично — и мы сможем взять акции в расчете на отскок.