Обзор Procore: инвестируем в цифровизацию строительства

Procore (NYSE: PCOR) — американский производитель программного обеспечения для строительной отрасли. У бизнеса компании неплохие перспективы роста, но ее ненормальная цена и убыточность делают эти акции чрезвычайно рискованной инвестицией.

При создании материала использовались источники, недоступные пользователям из РФ.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса иностранных эмитентов. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

На чем зарабатывают

Компания на бирже появилась совсем недавно: IPO состоялось 19 мая этого года. Так что основным источником сведений о бизнесе для нас будет регистрационный проспект Procore. Впрочем, подробностей о структуре продаж там нет.

Procore — это облачное ПО для управления процессом строительства. Как это выглядит, можно посмотреть в демонстрационном видео компании, особенно любопытные могут посмотреть все видео на канале Procore. Можно сказать, что это такой Wrike для строителей.

У компании есть пять категорий программных продуктов:

- Предварительная работа. Планирование, составление сметы, участие в тендерах, оценка работ и выбор партнеров.

- Управление проектом. Отражение активности основных участников строительного проекта в виртуальной сфере: прогресс, коррективы, проблемы и прочее.

- Управление ресурсами. ПО для оценки прибыльности проекта и продуктивности труда.

- Финансовое управление. ПО для мониторинга финансовой стороны строительных работ.

- Аналитика компании. ПО для аналитики трендов строительных проектов пользователя.

Деньги компания получает по подписке.

По странам выручка распределяется так: США дают 87,8% выручки компании, а 12,2% приходится на другие страны. Точно неизвестна доля каждой страны, но известно, что это Канада, Мексика, Англия, Новая Зеландия, Сингапур и ОАЭ.

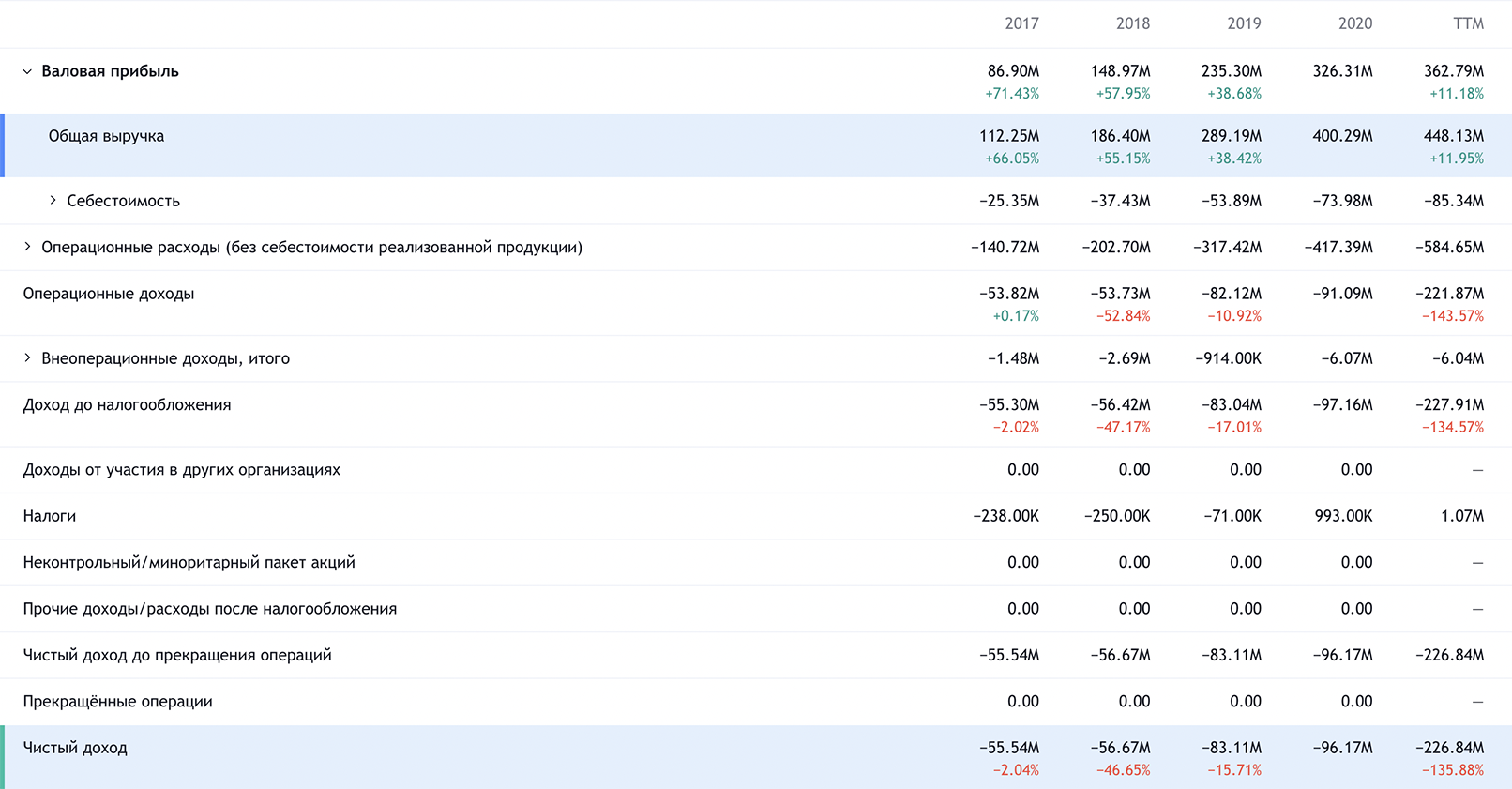

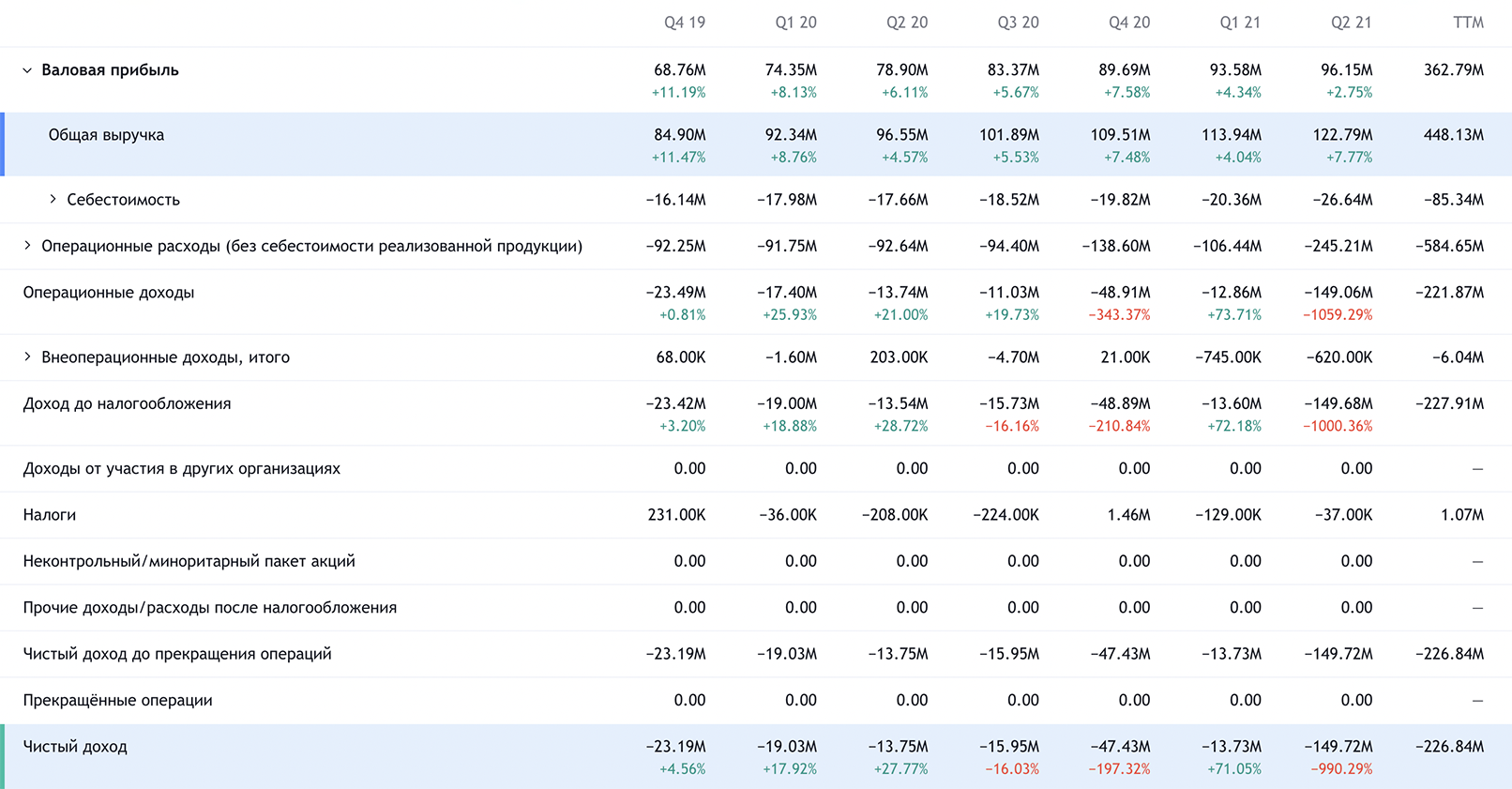

Компания убыточная.

Аргументы в пользу компании

Пора, брат, пора. Американские домостроительные компании достигли определенного тупика в развитии: цены на недвижимость в США очень высокие, что обеспечивает высокую маржу бизнеса, но дефицит всего, включая работников, и логистические сложности не дают им воспользоваться этим. Поэтому можно ожидать, что строительные компании начнут больше вкладываться в ИТ-инициативы, чтобы повысить продуктивность.

Американский строительный сектор отличается крайне низким ростом продуктивности труда — у строительных компаний впереди много работы по исправлению этой недоработки. Так что долгосрочная конъюнктура для бизнеса Procore видится позитивной.

Вроде бы есть куда расти. На платформе компании работают над проектами общей стоимостью свыше 1 трлн долларов — а всего в мире проектов в сфере строительства каждый год осуществляется на 12 трлн долларов. Так что у компании еще есть пространство для роста.

Возможно, купят. Учитывая тенденцию к консолидации в строительной отрасли и доминированию там крупных игроков, не исключена возможность, что Procore купит кто-то из них. Впрочем, здесь есть нюанс.

Что может помешать

Убыточность. Убыточные акции априори волатильны, а еще всегда неподалеку есть угроза банкротства.

Оценка. Сама Procore оценивает размеры своего целевого рынка в районе 12,4 млрд долларов в год. Procore сейчас занимает 3,7% своего целевого рынка, но при этом стоит 11,54 млрд — то есть компания стоит примерно как весь ее целевой рынок. Уже это располагает к сильной коррекции этих акций. Еще такая цена будет отпугивать потенциальных покупателей этого бизнеса.

Убыточность-2. Американский рынок стал слишком дорогим по сравнению с биржами других стран. И хотя я сомневаюсь в том, что тут будет масштабная общая коррекция, объективно переоцененные и убыточные компании типа Procore будут наиболее уязвимыми. Особенно сейчас, когда все готовятся к повышению ставок и подорожанию займов.

Клиенты не так довольны. Уровень удержания выручки у Procore составляет 94%. Это нормальные показатели для компании, работающей по модели подписки. Но в целом это говорит о том, что у Procore не получается выжимать из существующей пользовательской базы денег достаточно, чтобы компенсировать отток подписчиков. У компании немало конкурентов, и их наличие не позволяет надеяться на то, что в обозримой перспективе Procore сможет снизить расходы на привлечение клиентов. И, опять-таки, этот момент будет снижать привлекательность компании в глазах потенциального покупателя.

Резюме

Подобно SentinelOne Procore представляет из себя интересное решение в перспективной области, но чудовищная дороговизна компании вкупе с убыточностью делает ее крайне сомнительным вложением денег при текущих расценках.

Если бы компания стоила раза в четыре дешевле, то ее можно было бы считать перспективным вложением средств. Но сейчас она стоит слишком дорого — и при том незаслуженно дорого. Так что инвестировать в Procore можно только на свой страх и риск, я предпочту подождать коррекции этих акций и задумаюсь об инвестировании в компанию при цене акций в районе 40 $.