Roku: выручка растет, прибыль появляется, чтобы исчезнуть

Roku (NASDAQ: ROKU) — американская компания, производящая приставки для стриминга.

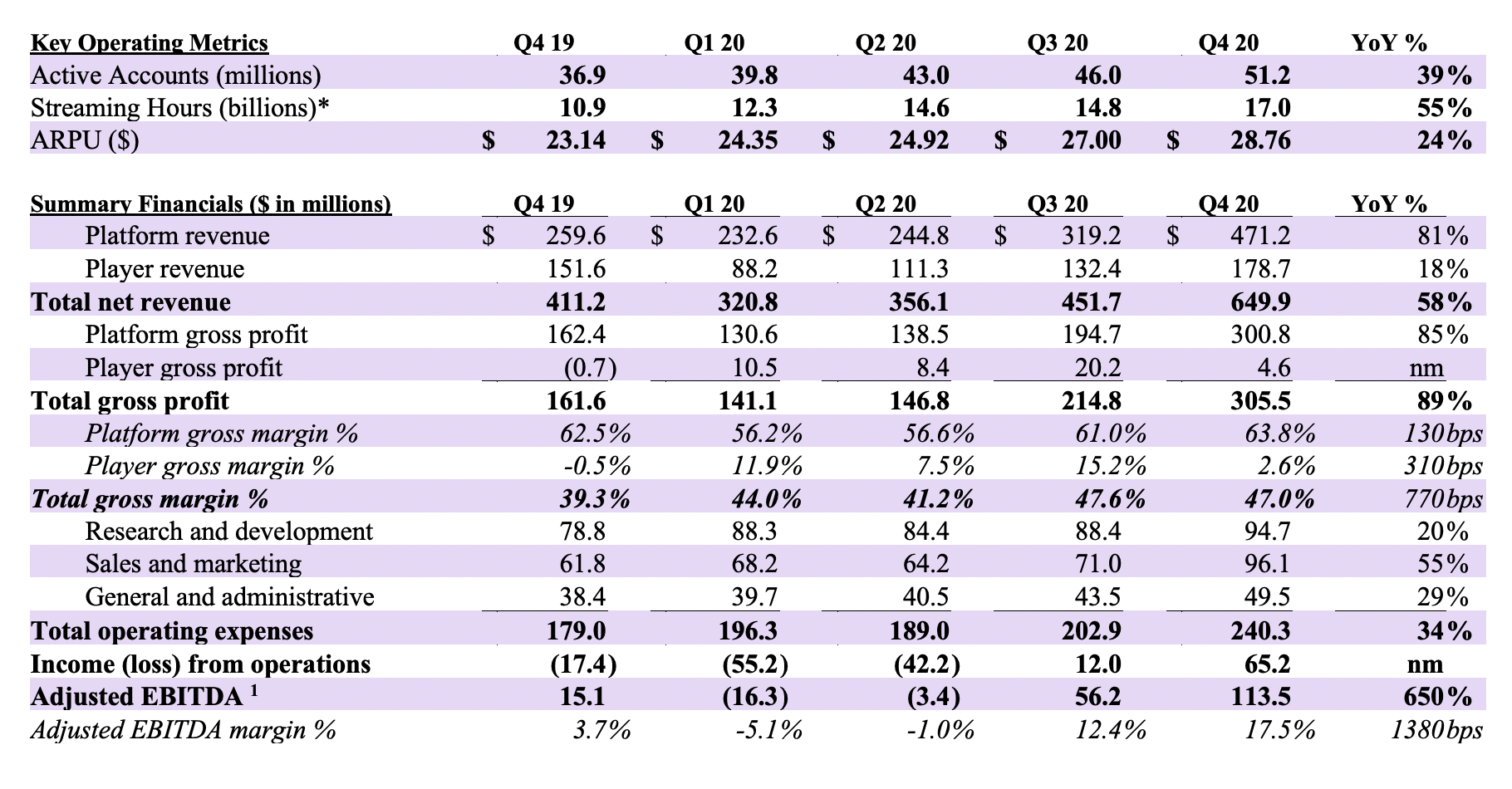

18 февраля компания отчиталась за минувший квартал. В 4 квартале 2020 выручка компании выросла на 58% по сравнению с аналогичным периодом 2019. Возросла и рентабельность бизнеса: убытки в 15,7 млн долларов сменились прибылью в 67,3 млн.

Средние показатели выручки с одного пользователя выросли на 24%, а общее количество часов, проведенных за стримингом, выросло на 10%.

Учитывая интерес инвесторов к сфере стриминга, эти акции могут расти и дальше, но все же на пути у компании есть ряд значительных препятствий.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

It was a very good year

В журнале уже была инвестидея по Roku, где мы подробно рассказывали о том, как работает этот бизнес. Повторяться не будем и сразу перейдем к разбору отчетности.

Как мы и предполагали, вынужденное карантинное домоседство привело к резкому увеличению популярности стриминга, что отразилось на популярности сервиса. Главное — наш прогноз повышения выручки с услуг на платформе компании действительно оправдался.

В целом результаты оказались лучше ожиданий: аналитики ожидали выручку 615 млн долларов и убытки. Также компания дала прогноз на 1 квартал 2021, который будет лучше, чем 1 квартал 2020 года, — это тоже можно считать достижением. В общем, по всем показателям компания проявила себя молодцом в 2020 году и смогла выжать из «стримингового карантина» максимум.

Прогноз на 1 квартал 2021 в миллионах долларов

| Выручка | 487—493 |

| Валовая прибыль | 234—241 |

| Итоговый убыток | От −23 до −16 |

| Скорректированная EBITDA | 27—34 |

Прогноз на 1 квартал 2021 в миллионах долларов

| Выручка | 487—493 |

| Валовая прибыль | 234—241 |

| Итоговый убыток | От −23 до −16 |

| Скорректированная EBITDA | 27—34 |

Показатели компании в миллионах долларов

| Выручка | Выручка платформы | Валовая прибыль | |

|---|---|---|---|

| 2016 | 399 | 105 | 121 |

| 2017 | 513 | 225 | 200 |

| 2018 | 743 | 417 | 332 |

| 2019 | 1129 | 741 | 495 |

| 2020 | 1778 | 1268 | 808 |

Показатели компании в миллионах долларов

| Выручка | |

| 2016 | 399 |

| 2017 | 513 |

| 2018 | 743 |

| 2019 | 1129 |

| 2020 | 1778 |

| Выручка платформы | |

| 2016 | 105 |

| 2017 | 225 |

| 2018 | 417 |

| 2019 | 741 |

| 2020 | 1268 |

| Валовая прибыль | |

| 2016 | 121 |

| 2017 | 200 |

| 2018 | 332 |

| 2019 | 495 |

| 2020 | 808 |

Средняя выручка на пользователя в долларах

| 2016 | 7,83 |

| 2017 | 13,78 |

| 2018 | 17,95 |

| 2019 | 23,14 |

| 2020 | 28,76 |

Средняя выручка на пользователя в долларах

| 2016 | 7,83 |

| 2017 | 13,78 |

| 2018 | 17,95 |

| 2019 | 23,14 |

| 2020 | 28,76 |

Количество часов видео, просмотренных на приставках компании, в миллиардах

| 2016 | 9,4 |

| 2017 | 14,8 |

| 2018 | 23,7 |

| 2019 | 37,8 |

| 2020 | 58,7 |

Количество часов видео, просмотренных на приставках компании, в миллиардах

| 2016 | 9,4 |

| 2017 | 14,8 |

| 2018 | 23,7 |

| 2019 | 37,8 |

| 2020 | 58,7 |

Количество аккаунтов на приставках компании в миллионах

| 2016 | 13,4 |

| 2017 | 19,3 |

| 2018 | 27,1 |

| 2019 | 36,9 |

| 2020 | 51,2 |

Количество аккаунтов на приставках компании в миллионах

| 2016 | 13,4 |

| 2017 | 19,3 |

| 2018 | 27,1 |

| 2019 | 36,9 |

| 2020 | 51,2 |

Есть куда расти

Судя по последним новостям о новых карантинных мерах в развитых странах, активность кинотеатров вернется на уровень до пандемии еще очень, очень нескоро. При этом сдвиг в сторону стриминга наблюдался и до пандемии.

Хотя, конечно, пандемия этот процесс ускорила, ибо масштабные форс-мажоры с ограничением передвижения граждан, уже ставшие нормой, располагают к домашним просмотрам.

В связи с этим логичным выглядит перемещение активности киностудий в плоскость стриминга. Самым крупным экспериментом такого рода стало решение Warner выпустить ряд блокбастеров одновременно в кинотеатрах и в сервисе HBO Max.

Все, что связано со стримингом, воспринимается инвесторами как нечто «суперперспективное», что видно на примере Disney.

У платформы Roku есть неплохие перспективы в Европе, где стриминг тоже набирает обороты. Но в Европе Roku предстоит жесткая конкуренция с Amazon.

Зато Roku со своей ориентацией на рекламные траты в стриминговом пространстве удачно угадала фундаментальные сдвиги в рекламных бюджетах на телевидении. На обычном ТВ просмотры падают, и оттуда все больше денег уходит в рекламу на стриминге.

Как появление новых стриминговых сервисов повлияет на планы маркетинговых отделов в 2020 году

| Снизят расходы на обычное ТВ | 18% |

| Увеличат инвестиции в видео в целом | 14% |

| Увеличат тестирование способов рекламы на интернет-ТВ | 14% |

| Выделят специальный бюджет для интернет-ТВ | 13% |

| Увеличат траты на интернет-ТВ | 11% |

| Инвестируют в технологию автоматического распознавания контента | 9% |

Как появление новых стриминговых сервисов повлияет на планы маркетинговых отделов в 2020 году

| Снизят расходы на обычное ТВ | 18% |

| Увеличат инвестиции в видео в целом | 14% |

| Увеличат тестирование способов рекламы на интернет-ТВ | 14% |

| Выделят специальный бюджет для интернет-ТВ | 13% |

| Увеличат траты на интернет-ТВ | 11% |

| Инвестируют в технологию автоматического распознавания контента | 9% |

Шальная денежка фарт любит

Roku — это не единственный игрок на рынке устройств и платформ для стриминга, и у нее много мощных конкурентов в этой сфере. Конкурентный рынок, конечно, будет тормозить финансовый прогресс компании в продажах устройств и услуг. Но это влечет и другие проблемы.

Чтобы прибавить себе привлекательности в глазах потенциальных покупателей, Roku начала тратиться на оригинальный контент: недавно она решила купить за 100 млн долларов право на трансляцию всей библиотеки микросериалов обанкротившегося стримингового сервиса Quibi. Все сериалы доступны бесплатно владельцам устройств Roku.

Само по себе это неплохо, а финансовый эффект от этого сложно оценить сейчас, но это может стать прологом к дальнейшим тратам Roku на новый контент — что автоматически означает огромные расходы и рост долга.

Уверенности в том, что Roku вступит в контентную гонку, нет, но вероятность этого все же есть. И это риски: компания сейчас убыточная, пока ни один год не закончился в плюс, в 1 квартале 2021 компания ожидает возвращения убытков, и траты на контент для капризной аудитории тут не вполне уместны. Тем более финансовый ресурс у Roku будет послабее, чем у Amazon, которая тратит на оригинальный контент по 7 млрд долларов в год, и эту гонку она наверняка проиграет.

Стремительный рост акций компании на 300% за год свидетельствует о том, что акции сильно перекуплены. Да, финансовые показатели за год выросли, но не настолько, чтобы оправдать такой рост и капитализацию под 60 млрд долларов. Как остроумно заметили читатели в комментариях к материалу Barron’s, «слава богу, что Roku еще не прибыльная компания; в противном случае нам пришлось бы беспокоиться о ее P / E».

Резюме

Roku — это очень перспективная компания, но все же стоит держать в уме дороговизну ее акций.