Обзор SentinelOne: следует ли инвестировать в кибербезопасность

SentinelOne (NYSE: S) — американская ИИ-платформа кибербезопасности. В своей области компания считается лидером. А еще ее можно считать лидером по части бесстыдной дороговизны и переоцененности.

При создании материала использовались источники, недоступные пользователям из РФ.

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса иностранных эмитентов. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

На чем зарабатывают

Компания на бирже с 30 июня 2021. Поэтому основным источником информации о ней для нас будет ее регистрационный проспект.

S делает программное обеспечение на основе искусственного интеллекта для поиска и нейтрализации киберугроз. Практически всю выручку компания получает на основе подписки в разных вариациях — сегментирования в проспекте нет.

Клиенты компании приходят из очень разных отраслей: Estée Lauder, Aston Martin, Electronic Arts, Autodesk, Nvidia, Wells Fargo и многие другие. Лишь очень незначительная часть продаж компании — 4% — делается напрямую, а 96% продаж осуществляется через каналы партнеров.

Географически выручка компании разделяется так:

- США — 70%.

- Другие, неназванные страны — 30%.

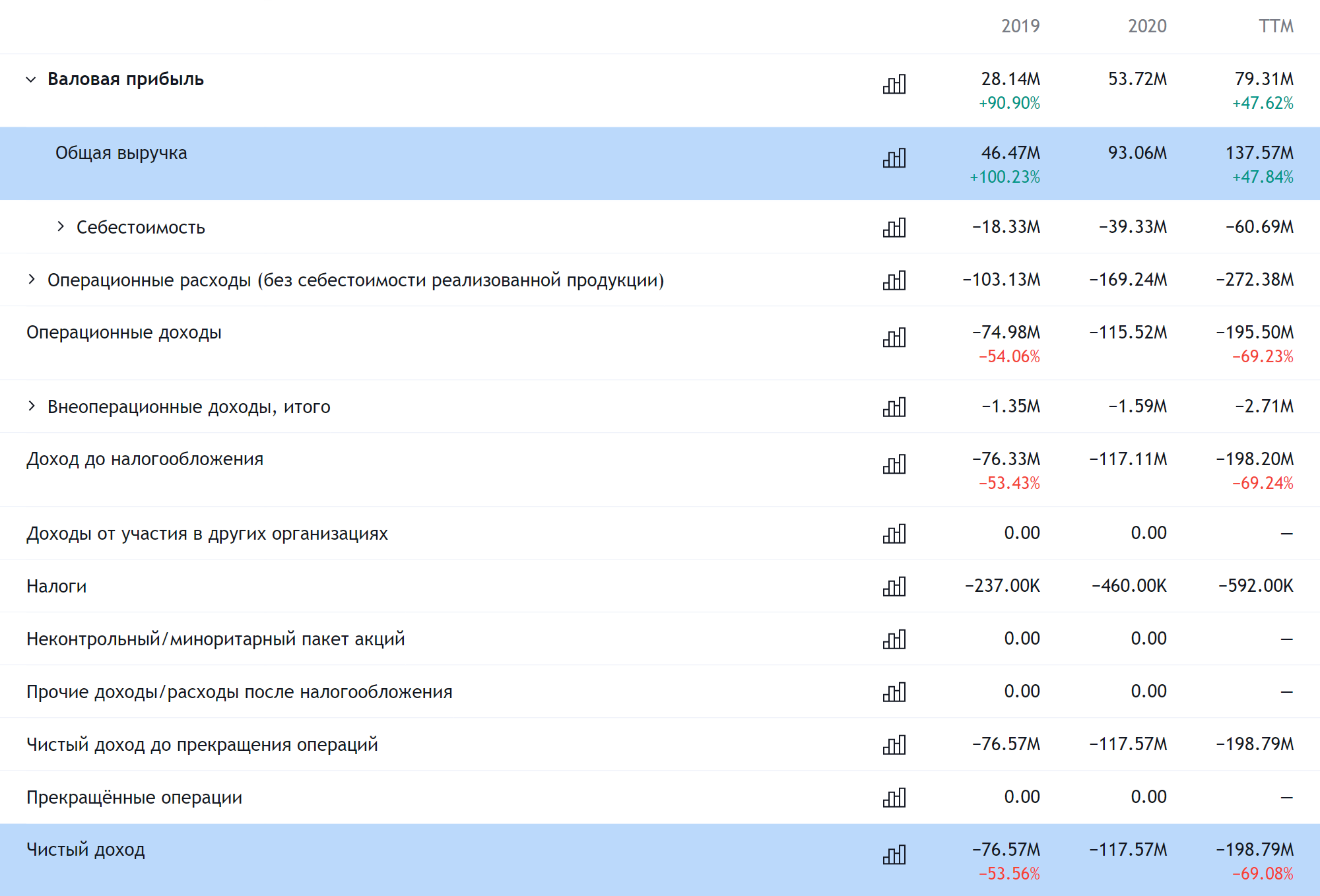

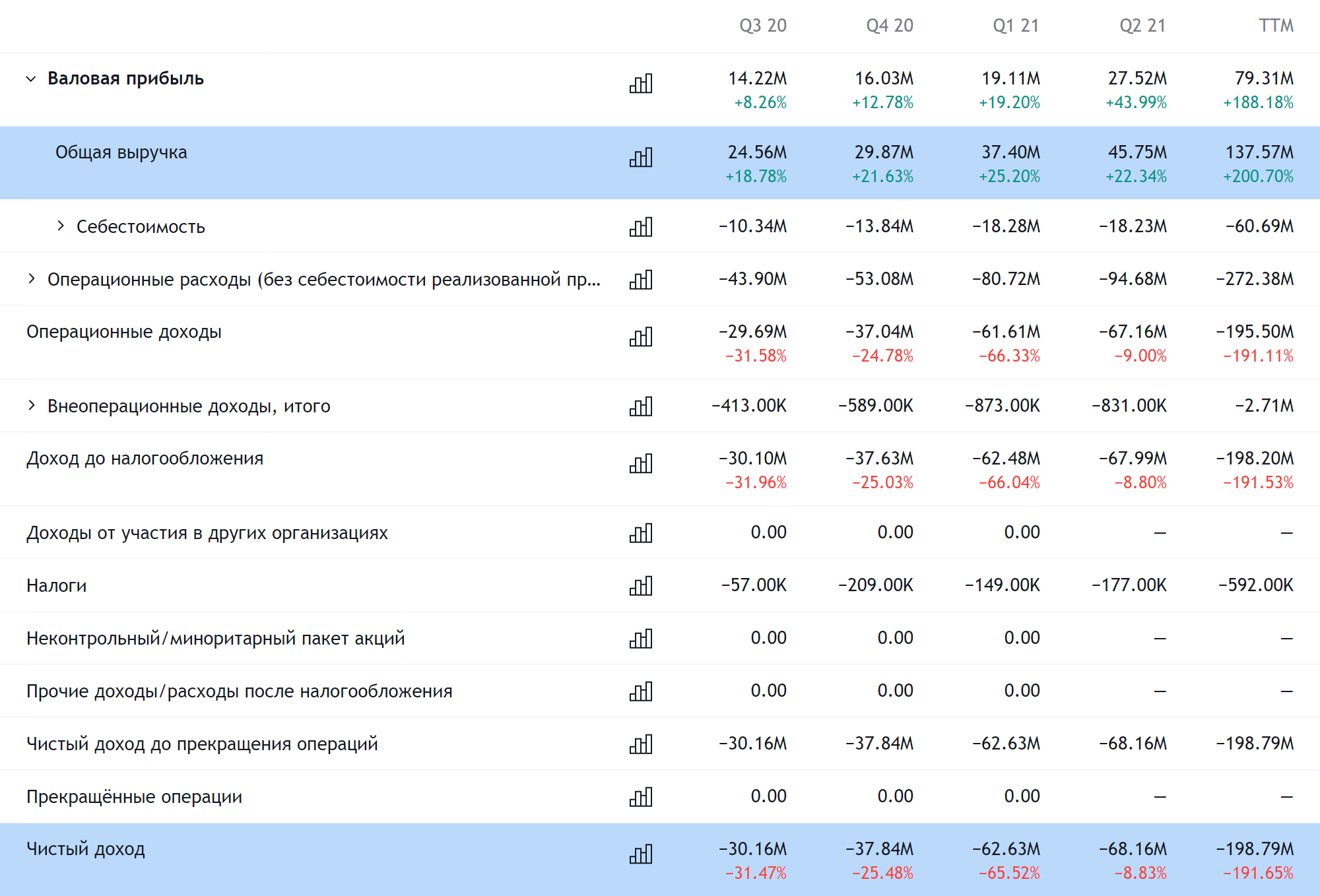

Компания убыточная.

Первый единственный аргумент в пользу компании

На руку компании играет крайняя актуальность темы кибербезопасности. Количество кибератак с целью выкупа постоянно увеличивается, а вместе с ними растет и размер этих самых выкупов, что наносит немалый ущерб пострадавшим компаниям.

Основные жертвы атак такого рода находятся в США — самой богатой стране мира с довольно высоким уровнем зависимости экономики от стабильной работы виртуальных мощностей. Уже это создает плодородную почву для бизнеса S.

Также стоит упомянуть тот факт, что наиболее частая цель хакерских атак — правительство. Это открывает для S широчайшие возможности по зарабатыванию денег, поскольку почти любому правительству можно выкатывать самую дикую цену, которую они все равно будут платить, не задавая лишних вопросов. В принципе, в нетехнологических компаниях частного сектора такая возможность тоже есть, но там велики риски натолкнуться на штатного ИТ-специалиста, который укажет своему начальству, какие опции им нужны, а какие — нет или что есть на рынке подешевле. Поэтому выгодно сотрудничать с правительствами разных стран у компании, скорее всего, получится эффективнее, нежели с заказчиками из сферы бизнеса.

Хакеры отметили и распространение интернета вещей: атаки в этой сфере становятся все более частыми. Здесь потенциальные масштабы бедствий могут оказаться просто колоссальными: представьте, что хакеры взломают систему разведения мостов или метро в Нью-Йорке. И для S страхи потенциальных заказчиков — это большой плюс. А еще постоянно появляются новые виды вредоносных программ — это все ведет к тому, что S будет обеспечен приток клиентов на протяжении очень долгого времени.

На S тут работает как текущая конъюнктура — степень зависимости компаний и правительств от виртуальных мощностей уже слишком велика, — так и просто новостная повестка: новости о новых масштабных взломах заставляют заказчиков увеличивать бюджеты на кибербезопасность. Отчасти этому способствует отсутствие специфических отраслевых познаний у заказчиков — у страха глаза велики, — но здравое зерно в их поведении тоже есть: лучше потратить на кибербезопасность слишком много и уберечься от последствий взлома.

Второй единственный аргумент в пользу компании

Если отвлечься от того факта, что S убыточная, то большого уважения заслуживает уровень удержания выручки — 124%. То есть из имеющейся клиентской базы S может извлекать денег так много, что это с лихвой компенсирует потери из-за оттока подписчиков.

Для бизнеса, существующего по модели подписки, это очень крутой показатель. В будущем компания может накопить достаточную клиентскую базу и затем порезать расходы на все, кроме работы непосредственно над продуктом, и стать-таки рентабельной. Ведь с такой лояльной и готовой платить аудиторией сильно тратиться на расширение не надо.

Но на этом достоинства компании заканчиваются.

Цена

Компания стоит абсолютно ненормальных денег относительно своего положения в природе. Капитализация S составляет 14,83 млрд долларов — это как примерно 6,8% от объемов всего рынка кибербезопасности. S занимает на этом рынке всего 0,067%. И это притом, что компания убыточная — и неясно, когда она вообще станет прибыльной.

На мой взгляд, S стоит неоправданно дорого, даже с учетом качества ее программного обеспечения: в своей области платформа S считается топовым выбором для специалистов. Но ведь есть множество аналогичных решений попроще, поэтому S вряд ли стоит рассчитывать на абсолютную монополию. А еще такая стоимость будет отпугивать возможных покупателей компании — поэтому я бы не стал надеяться, что S кто-то купит по существующим расценкам.

Убыточность

Компания теряет деньги, и когда она станет прибыльной, не совсем ясно.

Валовая маржа компании составляет 57,7% от ее выручки — это очень много, но не так много, как у некоторых других ИТ-стартапов. Это говорит о том, что конкретно S приходится очень много денег тратить на труд своих программистов — и это сильно снижает простор для оптимизации расходов компании. Потому что экономить на программистах равно убийству качества продукта компании. С такой относительно невысокой валовой маржой будет трудно сэкономить на других статьях расходов без ущерба для развития бизнеса.

Убыточные компании волатильны по природе. На длинных дистанциях S будет мотивирована заниматься эмиссией новых акций для финансирования своих операций, что может негативно сказываться на ее котировках. А может и не сказываться: в этом году огромный объем допэмиссии акций в США никак не помешал рынку вырасти, а инвесторы с удовольствием купили все эти акции. Так что, может быть, от допэмиссии акции не упадут. Но это не точно.

Я бы не ожидал, что в ближайшие пару лет компания выйдет на прибыль. У нее есть не самые слабые конкуренты, в частности CrowdStrike, McAfee и VMware, поэтому наверняка S продолжит щедро тратиться.

All your votes are belong to us

Как это заведено у технарей, у компании есть два класса акций. Первый (A) — это тот, что доступен на бирже нам с вами, он дает один голос на одну акцию. Второй (B), которого на бирже нет, дает 20 голосов на одну акцию. В общем, 65,6% голосов в компании принадлежит ее менеджменту.

Это проблема, потому что менеджмент может и, скорее всего, будет принимать решения, не соответствующие интересам акционеров-миноритариев. Например, откажется продавать компанию конкурентам.

Концентрация

Согласно проспекту, на двух клиентов компании приходится непропорционально большой процент выручки: 19% на одного и 13% на другого. Потеря кого-то из них может крайне негативно сказаться на отчетности S.

Резюме

Если бы S стоила раза в 3—4 дешевле, я бы сказал, что это неплохой вариант для инвестиций в сферу кибербезопасности. Но проблема в том, что компания стоит почти 15 млрд долларов — как серьезное, большое предприятие, а она этому не соответствует хотя бы в силу небольшого объема продаж.

Поэтому я бы стал задумываться о покупке акций компании только после очень и очень значительной просадки, может быть даже на 50% от текущих уровней. Но не исключена вероятность спекулятивного роста котировок после неизбежного появления новостей об очередном крупном взломе.