АФК «Система»: результаты первого квартала 2018

АФК «Система» — это инвестиционная компания, которая владеет МТС, «Детским миром», лесопромышленным холдингом Segezha Group, сетью клиник «Медси», агрохолдингом «Степь» и еще много чем. Они-то все вместе и приносят «Системе» прибыль — и, судя по отчету за 1 квартал 2018 года, довольно успешно.

Дмитрий Щуков

частный инвестор

Выручка

Выручка АФК «Система» увеличилась на 6,2% по сравнению с первым кварталом 2017 года и составила 170,9 млрд рублей. Разберемся, результаты каких компаний в АФК «Система» повлияли на рост выручки.

МТС. Выручка выросла на 3,1% (107,9 млрд рублей в 1 квартале 2018 года против 104,7 млрд рублей в 1 квартале 2017 года). На рост выручки повлияло увеличение спроса и потребления услуг передачи данных.

«Детский мир». Рост выручки на 14% — с 21,1 до 24 млрд рублей. Повлияло увеличение торговых площадей, рост загрузки новых магазинов, улучшение ассортимента. Самым быстрорастущим каналом продаж стал интернет.

Segezha Group. Рост выручки на 21,7% — с 9,5 до 11,5 млрд рублей. Повлиял рост продаж бумаги и упаковки, рост цен на продукцию и позитивное влияние ослабления рубля к евро.

«Медси». Рост выручки на 38,5% — с 2,5 до 3,5 млрд рублей — за счет загрузки новых клиник, увеличения доходов стационарного сегмента. Также на рост выручки повлияли приобретенные в 2017 году сеть «Медлайф» и клиника «Медем».

А/х «Степь». Рост выручки на 110,6% — с 1,2 до 2,5 млрд рублей. Выручка выросла благодаря продаже переходящих остатков урожая 2017 года, а также росту цен на пшеницу и ослаблению рубля.

Основные активы АФК «Система» показали рост выручки. Компаний потребительского сектора на российском рынке выросли на фоне возросшего внутреннего спроса. На выручку компаний-экспортеров повлиял высокий спрос на их продукцию и ослабление рубля.

Прибыль и расходы

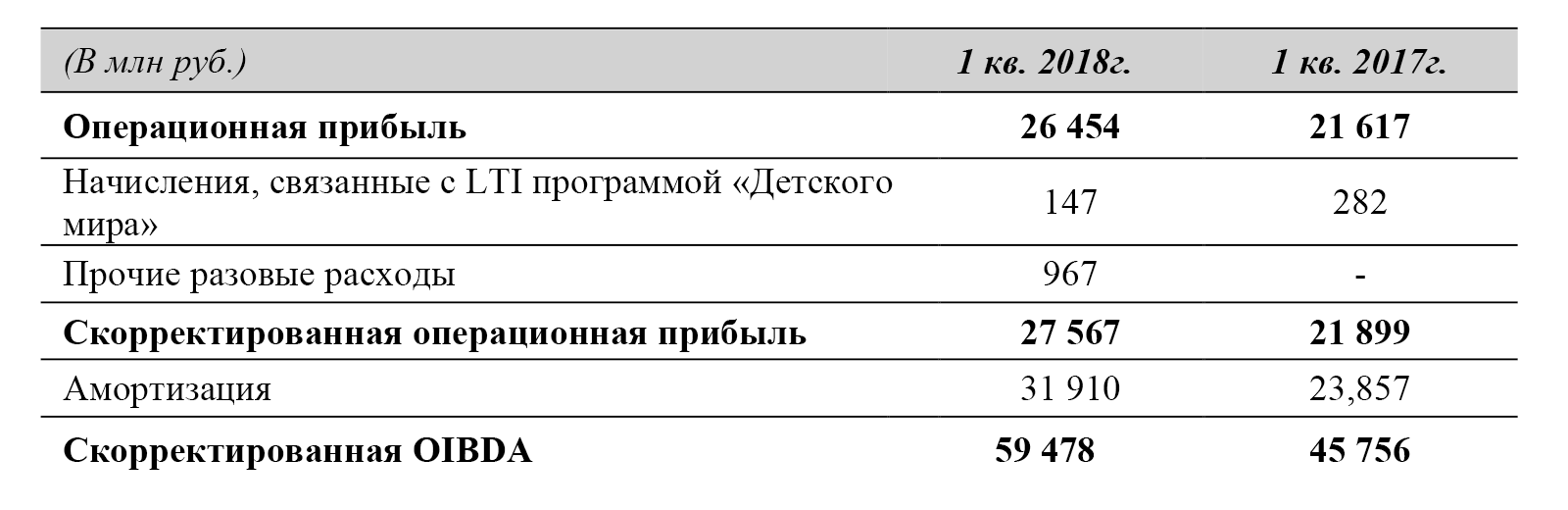

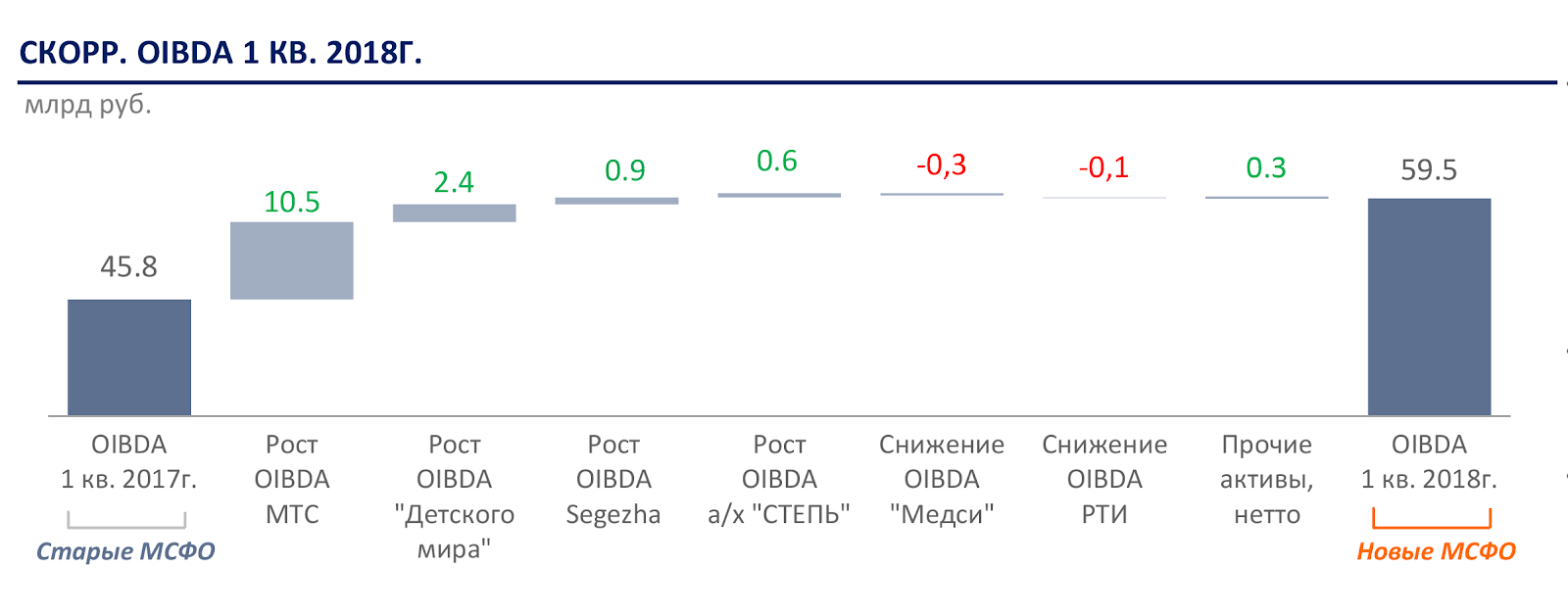

Скорректированная OIBDA выросла на 30% по сравнению с 1 кварталом 2017 года — до 59,5 млрд рублей.

АФК «Система» использует скорректированные показатели OIBDA. Скорректированная OIBDA — это операционная прибыль до вычета износа основных средств и амортизации, она включает только доход, полученный за счет регулярных операций, без случайных или разовых поступлений. Ниже можно увидеть, как соотносятся скорректированная OIBDA, операционная прибыль и скорректированная операционная прибыль:

Больше всего на показатель OIBDA повлияли МТС и «Детский мир». По сравнению с 1 кварталом 2017 года рост OIBDA у МТС составил 25,4% — c 41,5 до 52,1 млрд рублей. У «Детского мира» — 214,6% — с 1,1 до 3,5 млрд рублей.

Руководство говорит, что «небольшое позитивное влияние» на показатели оказал переход на новый стандарт отчетности МСФО 15.

Неоперационная прибыль составила 92 396 млн рублей — в нее входят чистые денежные средства, полученные от финансовой деятельности, и прочие доходы.

Капитальные затраты выросли на 35% по сравнению с 1 кварталом 2017 года — с 16,7 до 22,7 млрд рублей. Рост затрат в основном связан с инвестициями МТС в развитие сети в России.

Убыток

«Система» получила убыток от курсовых разниц 640 млн рублей — а год назад была прибыль 4 млрд рублей. Также из-за увеличения долговой нагрузки выросли чистые финансовые расходы: с 8 до 14,8 млрд рублей.

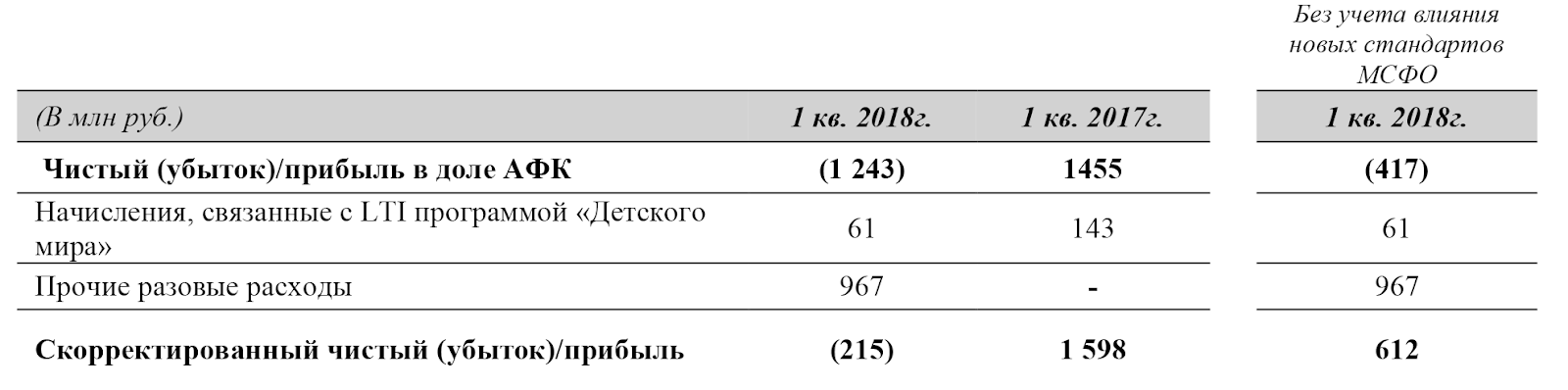

В итоге скорректированный чистый убыток в доле АФК за 1 квартал 2018 года составил 215 млн рублей по сравнению с прибылью 1598 млрд рублей годом ранее.

«Система» показала убыток в первом квартале, потому что переходит на новые стандарты отчетности МСФО. Эти стандарты требуют учитывать прибыль и убыток из-за изменения условий финансовых обязательств. Но без учета новых МСФО скорректированная чистая прибыль АФК «Система» составила 612 млн рублей.

Дивиденды

«Система» сократила дивиденды, чтобы рассчитаться с долгами: компания взяла кредиты на 80 млрд рублей у Сбербанка и РФПИ, чтобы заплатить 100 млрд рублей по иску «Башнефти».

В итоге компания решила выплатить 0,11 ₽ на акцию. Вместе с ранее выплаченными дивидендами получается 0,79 ₽ на акцию. Это меньше минимального размера, установленного дивидендной политикой компании: обещали выплачивать минимум 1,19 ₽ на акцию.

Даже с уменьшением выплат дивидендная доходность АФК «Система» составила 8,3% — при средней по российскому рынку 6%. Хороший пример того, как компания делится прибылью с акционерами даже в условиях обременения долгом.

Продажа «Детского мира»

На конференции по результатам 1 квартала 2018 «Система» подняла вопрос продажи «Детского мира». Отмечалось, что если продажа «Детского мира» состоится, то компания сможет вернуться к выплатам по дивидендной политике. Инвесторы могут начать отыгрывать возможную сделку, покупая акции компании.

Мультипликаторы АФК «Система»

| Мультипликатор | Значение |

|---|---|

| P/E | −1,4 |

| EV/EBITDA | 4,4 |

| Долг/EBITDA | 3,7 |

| P/BV | 0,8 |

| ROIC | 12% |

| Мультипликатор | Значение |

| P/E | −1,4 |

| EV/EBITDA | 4,4 |

| Долг/EBITDA | 3,7 |

| P/BV | 0,8 |

| ROIC | 12% |

Что дальше

Сейчас для АФК «Система» в приоритете сокращение корпоративного долга. А для частных инвесторов в центре внимания — возвращение к утвержденной дивидендной политике, то есть к минимально положенным выплатам дивидендов. Формула простая: чем меньше долг, тем выше дивиденды — так что желания руководства и инвесторов сходятся. В следующих отчетах следите за снижением долга. Но снизить долговую нагрузку без продажи какого-либо актива «Системе» будет затруднительно.

А чтобы знать, как считать мультипликаторы и разбирать отчетности компаний, почитайте наши статьи:

Сообщество