В конце 2017 года мне позвонили из одного негосударственного пенсионного фонда и сообщили, что я теперь их клиент.

Я никаких договоров ни с кем не заключал, а когда начал разбираться, выяснилось, что у меня фактически украли 80 000 ₽ из будущей пенсии.

В свое время я сам работал агентом НПФ, но даже знание всех уловок страховщиков меня не спасло. В этой статье расскажу, как недобросовестные агенты НПФ тайком могут вас обмануть.

В этой статье — только начало моей борьбы с мошенниками. Когда будет какое-то продолжение, я дополню статью и сообщу об этом в соцсетях — подписывайтесь. Но пока я накажу мошенников, может пройти много времени, а защищаться от них нужно уже сейчас, поэтому не ждите разрешения моей ситуации — будьте готовы заранее.

Что за НПФ и при чем тут старость

Наша будущая пенсия разделена на две части: страховую и накопительную.

Страховая пенсия — это деньги от людей из будущего. Когда вы будете старыми, а кто-то другой — молодым, молодые будут скидываться вам на пенсию. Сколько вы будете получать в этой части — зависит от множества факторов, начиная с вашего стажа и заканчивая масштабами имперских амбиций нашей страны. Существенно повлиять на размер страховой пенсии мы можем, разве что улучшая демографическую ситуацию в стране, чтобы на время нашей старости в России было много трудоспособных налогоплательщиков.

Накопительная пенсия — это ваши же деньги, которые государство разрешило вам заранее отложить на старость. Так бы вы отдавали все свои отчисления нынешним пенсионерам, а теперь можно часть оставить на счете. С накопительной пенсией можно ничего не делать — и тогда вашим страховщиком будет Пенсионный фонд РФ, который по умолчанию направит накопления в управляющую компанию ВЭБ. Люди, выбравшие такой вариант, называются «молчунами».

Можно сознательно выбрать своим страховщиком Пенсионный фонд РФ, написав заявление об этом. Тогда вы тоже останетесь в ПФР, но «молчуном» вас считать не будут. А еще можно инвестировать накопительную пенсию через негосударственный пенсионный фонд (НПФ) и получать доход с его помощью. Если доход будет хорошим и в ближайшие 25 лет никто не решит направить его на имперские амбиции нашей страны, то в старости вам будет на что жить.

Это равноценно тому, как если бы вы сейчас вкладывали часть своей зарплаты в акции и облигации. Вы вкладываете, инвестиции приносят доход, а в старости вы получаете из этих денег пенсию. Теперь представьте, что вкладываете не вы лично, а некоторая управляющая компания, которая собирает кучу денег с населения, вкладывает эту кучу в финансовые инструменты и получает прибыль. Эта компания и есть НПФ — негосударственный пенсионный фонд.

Негосударственные пенсионные фонды зарабатывают на прибыли, которую они добывают своим вкладчикам, поэтому они конкурируют за клиентов. Чем больше клиентов, тем больше денег и тем больше потенциальная прибыль. Иногда в погоне за оборотами фонды начинают вести нечестную игру — и вот об этом давайте поговорим.

Агенты НПФ

Негосударственные пенсионные фонды — это финансовые компании, они занимаются деньгами: миллион туда, миллион сюда, купил бумаги, продал бумаги, дебет-кредит. У них не всегда есть сеть офисов по всей России и собственные продавцы.

Чтобы привлекать деньги населения, довольно часто НПФ обращаются к услугам агентов. Агент продает услуги НПФ за вознаграждение — это может быть человек или компания. Например, НПФ может договориться с раскрученным банком, чтобы тот продавал своим клиентам услуги этого НПФ. За каждый оформленный контракт НПФ платит банку вознаграждение. Все счастливы.

Агентами могут быть банки, магазины, владельцы сайтов, ваш почтальон, ваш дилер продукции «Эпл», ваш работодатель и даже всевозможные темные личности. По большому счету НПФ неважно, через кого вы оформили договор: главное, чтобы вы согласились перевести свои деньги в этот НПФ. А агенту главное — оформить бумажки и получить свой гонорар. Всем все неважно, вот и получается…

Досрочный переход в другой НПФ

Государство хочет, чтобы вы выбрали какой-то один пенсионный фонд и оставили там деньги надолго. Поэтому по закону переходить из одного фонда в другой без финансовых потерь можно раз в пять лет. Если перейти досрочно, то вы потеряете весь инвестиционный доход.

Именно это и случилось со мной. В 2015 году я заключил договор с НПФ «Доверие». На тот момент на накопительном счете было 33 000 ₽. Два года мой НПФ инвестировал деньги, а я получал доход. Когда меня обманом перевели в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 33 000 ₽.

За эти два года средняя доходность моего фонда составила 10% годовых — с учетом капитализации процентов я заработал 6 930 ₽.

Но на этом потери не закончились. Дело в том, что деньги из одного НПФ в другой переводят не четко 1 января, а в период с 1 января по 1 апреля. То есть если в этот промежуток накопительная пенсия уже ушла из старого НПФ, но еще не поступила в новый, то за это время никакого дохода вы тоже не получите. По факту деньги могут зависнуть, их переведут на новый счет позже — в моем НПФ мне сказали, что иногда срок затягивается до сентября. При доходности 10% потери увеличиваются с 6930 до 8000 ₽.

Меня вполне устраивала доходность моего старого НПФ — 10%. Это в два раза выше уровня инфляции. Сейчас мне 35 лет, до пенсии еще минимум 25 лет. Все это время потерянные деньги продолжали бы работать. При доходности 10% 8000 ₽ к 2042 году превратились бы в 80 000 ₽! Этой суммы я недосчитаюсь из-за того, что в далеком 2017 году кто-то решил перевести меня в другой НПФ.

Как обманывают мошенники в НПФ

Некоторые агенты оформляют перевод из одного НПФ в другой втайне от клиента: главное — получить от него паспортные данные и номер СНИЛС. За каждого приведенного клиента агент получает от 500 до 5000 ₽, в зависимости от суммы на счете будущего пенсионера.

Когда я работал агентом, наша компания использовала только легальные способы поиска клиентов. Самые распространенные — поквартирный обход и проведение собраний сотрудников в крупных организациях. Кроме того, были распространены так называемые кросс-продажи, когда агентами выступали кредитные менеджеры в банках или магазинах. Они предлагали клиентам заключить договор с НПФ, когда те получали заем или покупали товар в кредит. Перед подписанием договора клиенту всегда рассказывали, какой фонд мы представляем, какая у него доходность и т. п.

Как обманывают при обходе квартир

Иногда агенты обманывают при поквартирном обходе, когда с человеком можно поговорить один на один, без свидетелей. Например, агенты представляются сотрудниками пенсионного фонда. С точки зрения закона тут все чисто, ведь НПФ тоже пенсионный фонд, только негосударственный. Потенциальный клиент же думает, что к нему пришли из Пенсионного фонда РФ, и доверяет гостю.

Предлагая договор, агенты могут запугивать, мол, подписать его надо обязательно, иначе можно лишиться части будущей пенсии. Это, кстати, тоже полуправда: агент может показать доходность фонда — если она выше вашего нынешнего НПФ, то часть будущей пенсии действительно теряется.

Наши конкуренты даже открыли фирму с названием «Госфонд», сделали агентам удостоверения с такой надписью — и продажи взлетели. Добросовестные НПФ так никогда не делают — у нас фраза «Я из пенсионного фонда» была под запретом.

Одна моя клиентка рассказывала, как к ней домой пришли агенты и рассказали, что наш фонд закрылся и она должна срочно подписать договор с новым НПФ. На деле же наша компания просто объединилась с другим НПФ и поменяла название. Конкуренты про это узнали и стали пугать клиентов.

Ко мне домой тоже приходили агенты. Я пустил их из профессионального интереса. Они использовали такой прием: попросили СНИЛС «на проверку», тут же куда-то позвонили и сказали мне, что меня больше нет в базе клиентов и нужно срочно переоформить договор. На самом деле они сверили СНИЛС с объединенной базой нескольких НПФ, а меня там не было, потому что мой фонд просто не подавал туда данные.

Как обманывают во время кросс-продажи

Сотрудник банка, страховой компании или микрофинансовой организации может параллельно работать на НПФ. В этом случае вам могут дать подписать договор под видом других документов. Например, когда вы оформляете кредит в магазине и ставите подписи на большом количестве бумаг. Могут сказать, что это договор о страховании, он бесплатный.

Таким методом работают многие кадровые агентства. Задачу им облегчает тот факт, что для трудоустройства нужны те же документы, что и для заключения договора ОПС: паспорт и СНИЛС. Соискатели приходят в кадровое агентство и заполняют анкету для поиска работы. На самом деле им дают подписать заявление и анкету на переход в НПФ. Гражданам после заполнения анкеты говорят о том, что им поступит звонок. Они должны будут подтвердить, что дают согласие на переход, а затем с ними свяжутся по вопросам работы. Когда клиент подтвердит перевод в НПФ, ему и правда могут предложить какие-то вакансии, а могут и забыть о нем.

Один клиент рассказывал мне, как к ним в деревню приехал незнакомый мужчина и сказал, что набирает людей на работу. Под этим предлогом он собрал у желающих трудоустроиться данные паспортов и СНИЛСов, потом дал подписать какие-то бумаги и уехал. Работу никто не получил, но на следующий год всем пришло извещение о переходе в НПФ.

Не попасться на эту схему просто. Достаточно читать то, что подписываешь, — при переходе в НПФ дают большой комплект документов:

- Договор ОПС в трех экземплярах. Всего будет 3 экземпляра договора, каждый из которых будете подписывать минимум в двух местах.

- Заявления о досрочном переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из НПФ в НПФ.

- Согласие на обработку персональных данных.

Подделка подписей

Подделка подписей — это уже преступление. Мошенник получает паспорт и СНИЛС, подделывает подписи, подает документы в НПФ — вроде как сам продал услуги человеку. Клиент узнает о том, что перешел в новый НПФ, только спустя несколько месяцев, получив письмо из старого.

Так произошло в моем случае. Как я потом выяснил, меня в новый фонд перевела сотрудница банка, где я получал карту. Она отсканировала мой паспорт и СНИЛС, который лежал в обложке паспорта, втихаря оформила документы и отчиталась перед фондом: «Вот, мол, нового клиента вам привела, давайте деньги».

Избежать такой ситуации сложно, ведь случаи, когда у нас просят копии паспорта и СНИЛСа, не редкие. При этом сами негосударственные пенсионные фонды стараются бороться с подлогами. Например, звонят и уточняют, действительно ли клиент заключал договор, — так они перепроверяют добросовестность своих агентов.

Некоторые НПФ требуют от агентов фото паспорта клиента. Правда, мошенники ухитряются обходить и эти барьеры, покупают базы сканированных документов, вносят в договор собственные номера телефонов, чтобы отвечать на звонки НПФ от имени клиентов.

Один мой коллега из НПФ рассказывал, что мошенники открывают целые фабрики для производства подложных договоров: нанимают специальных людей, которые подделывают подписи, другие сотрудники отвечают на телефонные звонки НПФ, подтверждая переход, третьи сдают документы.

По закону подделать подписи, предоставить копии паспорта и ответить за клиента по телефону еще недостаточно для перевода пенсии. После этого мою личность и подписи удостоверяют одним из трех вариантов: личный визит в ПФР или МФЦ, при помощи нотариуса или электронной подписью. Кто подтвердил мою личность, я пока не знаю. Мой новый НПФ игнорировал этот вопрос, и сейчас я жду ответа от Пенсионного фонда.

Как проверить, в безопасности ли ваши деньги

Узнать, не перевели ли вас досрочно без вашего ведома, не получится, пока деньги не уйдут из одного НПФ в другой. В старом фонде узнают о том, что клиент выбыл, уже по факту — от ПФР. Вы получите письмо о том, что ваши деньги в новом НПФ, тоже только после перевода.

Поэтому надо регулярно проверять, не поменяли ли вам НПФ. Проверить можно на сайте госуслуг, выбрав в личном кабинете раздел «Извещение о состоянии лицевого счета в ПФР»:

Нажмите «Получить услугу», а потом «Получить сведения полностью»:

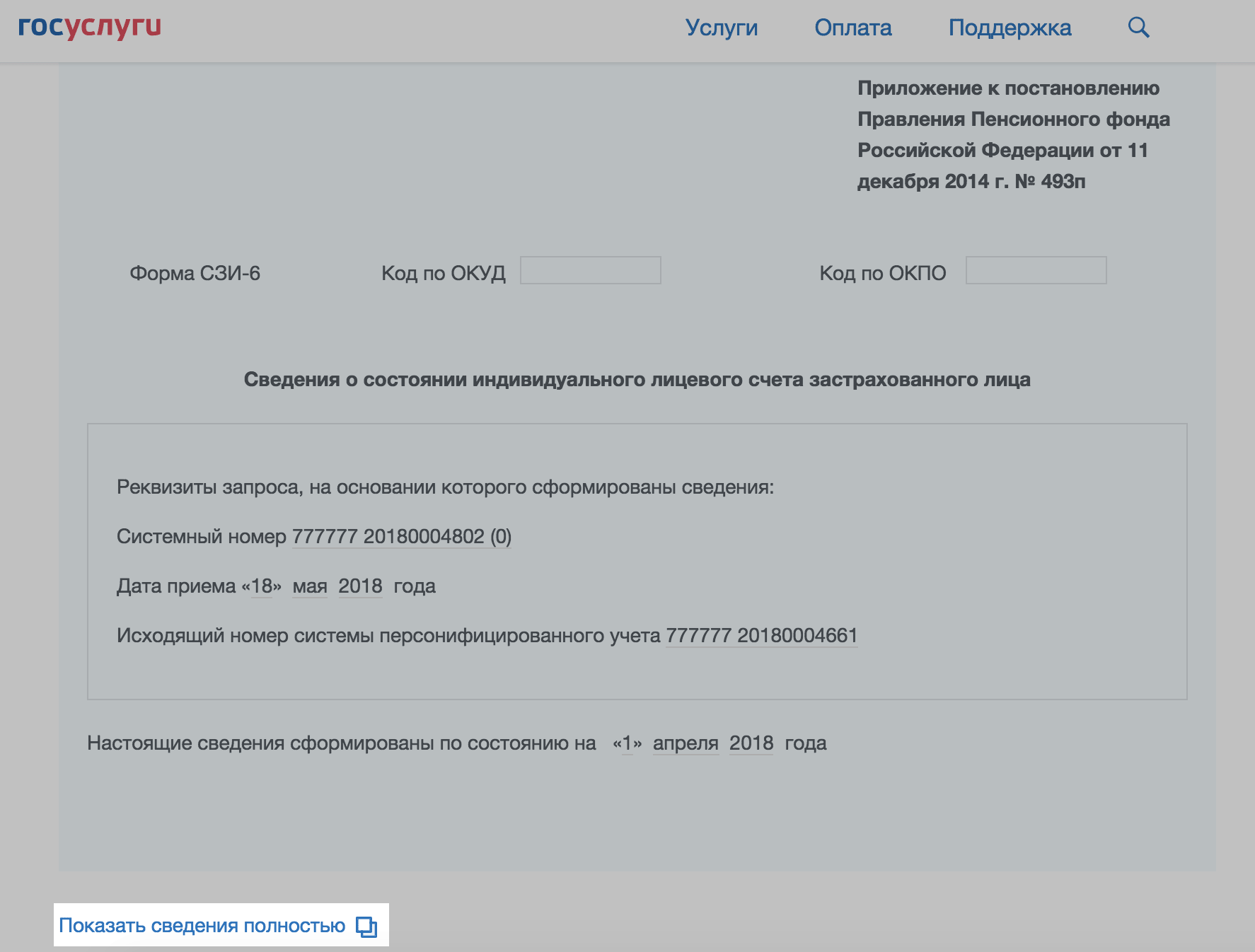

Когда откроется выписка, вы увидите все отчисления ваших работодателей и своего страховщика, а также дату вступления в силу договора с ним:

Размер накопительной пенсии и доходность в выписке не отражается, их можно узнать в фонде — на сайте или по горячей линии.

Договор вступает в силу не сразу, а на следующий год. Если, читая эту статью, вы вспомнили, что недавно тоже что-то такое подписали, — у вас есть шанс вернуться в старый НПФ без финансовых потерь. Найдите телефон горячей линии нового фонда на его сайте или в своем экземпляре договора и узнайте, как отменить переход.

Что делать

Если вы узнали, что накопительную часть пенсии перевели в новый НПФ тайком от вас, обращайтесь в суд с требованием признать договор недействительным. Деньги вместе с накопленным доходом, вернут в течение 30 дней — в такой ситуации действует особый порядок перевода накопительной пенсии.

Для этого запросите заказным письмом у своего нового фонда договор и согласие на обработку персональных данных, которые вы якобы подписывали. Их можно будет использовать в суде как доказательства. Когда я получил свои документы, то увидел, что подписи за меня сделаны чужой рукой. Сейчас я подал иск в суд.

Обратиться в суд можно, даже если вы подписали договор сами, но вам не рассказали о потере доходности. Как показывает практика, такие иски суды тоже удовлетворяют.

Помните, что закон на вашей стороне. Если вы сами не подписывали договор или вас ввели в заблуждение, то вы сможете доказать все в суде.

К сожалению, многие люди, когда узнают о переводе в новый НПФ, просто машут на это рукой: мол, деньги небольшие, чего теперь дергаться, авось новый фонд будет лучше. Тут нужно понимать три вещи:

- Сейчас деньги небольшие, но за 10—20 лет на них набегут существенные проценты.

- Выбор страховщика по обязательному пенсионному страхованию — ваше законное право. Если вы не выбирали этот НПФ, нет причин в нем оставаться.

- Скорее всего, от вас потребуется только собрать документы и явиться на заседание суда. Мои адвокаты говорят, что они там не нужны и я все могу сделать сам.

Запомнить

- Если менять НПФ чаще раза в пять лет, то потеряется инвестиционный доход.

- Казалось бы небольшие потерянные суммы инвестиционного дохода к пенсии могут превратиться в десятки или даже сотни тысяч рублей.

- Внимательно читайте все документы, которые подписываете при получении кредита или трудоустройстве (и вообще всегда).

- Мошенникам достаточно вашего паспорта и СНИЛСа, чтобы перевести вас в новый НПФ.

- Если вы стали жертвой недобросовестных агентов, жалуйтесь в ваш новый НПФ, Пенсионный фонд РФ и Центробанк.

- Чтобы вернуть накопительную часть пенсии и доход, обращайтесь в суд с иском о признании договора ОПС недействительным.