Что вы узнаете

- В чем основа семейного бюджета.

- Как устроен общий, раздельный и смешанный бюджет.

- Как выбрать модель бюджета для пары.

В чем основа семейного бюджета

В прошлом уроке мы выяснили, что семейный бюджет — это сочетание финансовой грамотности и психологии отношений. Семья может внимательно следить за бюджетом, но из-за конфликтов и разных подходов к тратам и учету так и не накопит на общие цели. И наоборот: если партнеры не знают, сколько денег зарабатывают и тратят, в бюджете появится дыра.

А еще семейный бюджет — это система. Чтобы построить систему, которая работает как отлаженный механизм, нужно выбрать модель — способ, по которому семья объединяет доходы и распределяет расходы. Без нее сложно идти дальше — управлять финансами и копить на общесемейные цели.

Есть модели общего, раздельного и смешанного бюджета, и, возможно, вы уже что-то о них знаете. В чистом виде модели используют редко — обычно семьи смешивают подходы или меняют модель в зависимости от ситуации. И здесь важно вот что.

Модель семейного бюджета не выбирают раз и навсегда.

Она может меняться в зависимости от ситуации. Например, каждый член семьи зарабатывал сам и вкладывал деньги в общую копилку. А потом один из партнеров потерял работу — и дохода у него нет. В этом случае паре следует пересматривать модель и выбирать систему, с которой всем членам семьи комфортно жить в новых условиях.

Что выбрать конкретно вам, обсудим в следующем уроке. А пока на примерах разберемся, как каждая из моделей работает в чистом виде, когда подходит, а когда — нет.

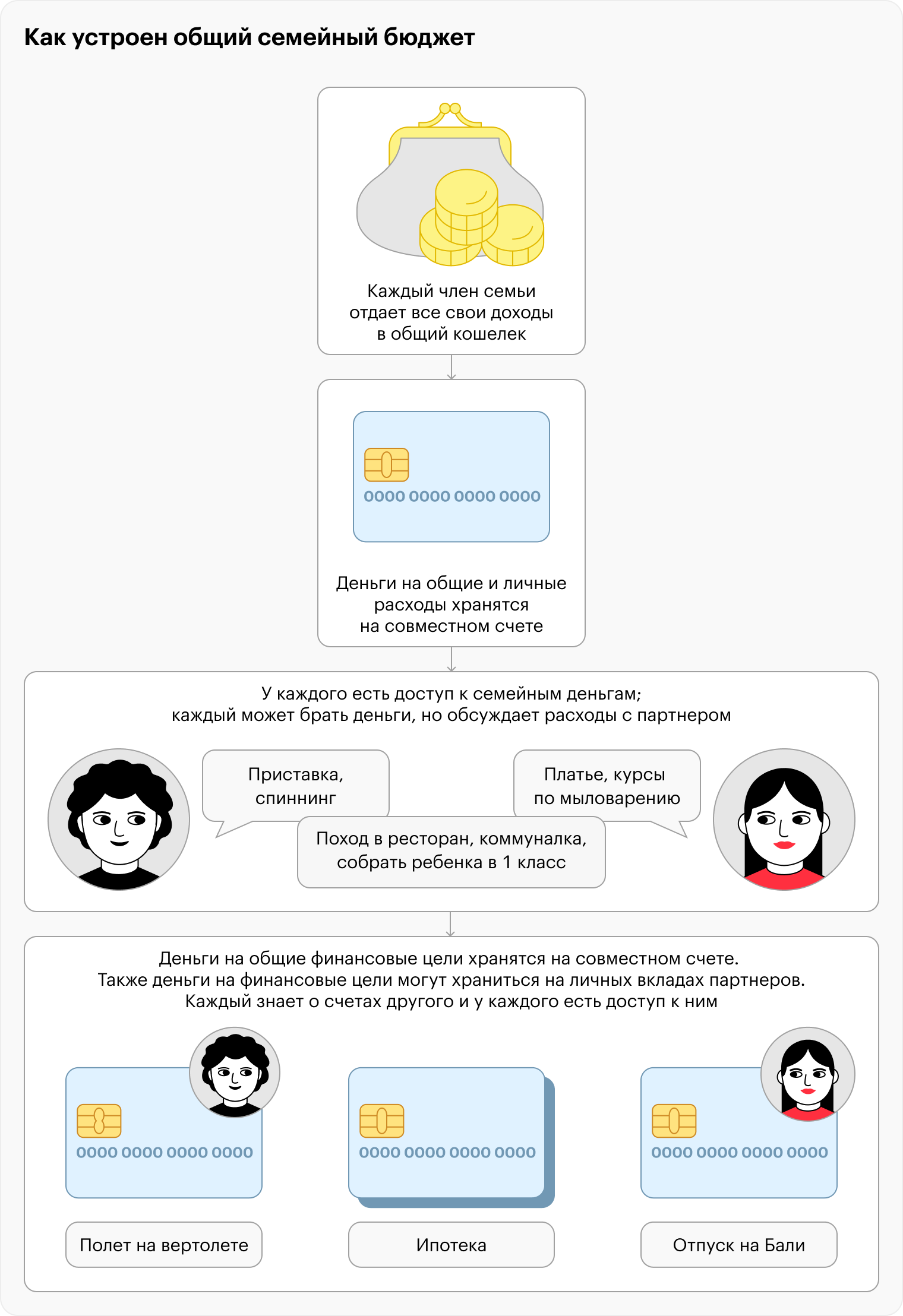

Как устроен общий бюджет

Общий бюджет — это когда каждый знает обо всех доходах и счетах партнера. И каждый переводит все деньги на совместный счет , к которому у всех есть доступ. Любой может взять деньги с этого счета на личные или семейные расходы, даже партнер, который пока не зарабатывает. То есть, нельзя игнорировать потребности жены, которая учится и не работает, или мужа, который уволился и меняет профессию.

Предварительно семья договаривается, как регулировать траты, например ведет таблицу, приложение, блокнот. Чтобы не обсуждать мелкие траты вроде покупки носков или печенья, каждому выделяют небольшую сумму на личные расходы без согласований. Все остальное — на совместном счете. Деньги на общие цели — ремонт, отпуск, образование детей — семья копит на личном счете с общим доступом.

Теперь на примере:

Ира и Леша женаты 10 лет, и с самого начала совместной жизни ведут общий бюджет. Ира зарабатывает 60 000 ₽ в месяц, Леша — 100 000 ₽. Все доходы они переводят на общий счет. У них есть обязательные расходы: ипотека, автокредит и обучение ребенка в частной школе. Пара договорилась, кто и какие расходы оплачивает с общего счета.

Супруги установили лимит на личные спонтанные покупки — 5000 ₽ в месяц. То есть, если Ира захочет маникюр за 1500 ₽, может пойти в салон, заплатить из личного лимита и не советоваться с мужем. А если захочет кроссовки за 15 000 ₽ — придется посоветоваться.

При ведении общего бюджета важны честность и прозрачность: партнеры не скрывают друг от друга ни доходы, ни расходы. Семья выступает как одна команда, поэтому быстро достигает финансовых целей. И неважно, общие это цели вроде покупки квартиры, отпуска, ремонта — или же личные: образование, гаджеты, накопления на пенсию.

Модель общего бюджета может не понравиться по следующим причинам.

Нет денег на личные расходы. Чтобы обойти это, пара договаривается ежемесячно выделять из общего бюджета деньги на карманные расходы. Партнеры тратят их, не советуясь друг с другом. Сумма зависит от доходов семьи, но если она слишком крупная, стоит подумать о раздельном бюджете.

Нельзя принять решение о крупной покупке в одиночку. Иногда партнеры не понимают увлечения друг друга и не соглашаются на это тратить. Допустим, муж увлекается видеоиграми и хочет новую приставку, а жена такое пристрастие не разделяет и не хочет выделять на это общие деньги.

Нет места для приятных сюрпризов. Цветы или неожиданный подарок сложно считать личной покупкой, да и тратить на это небольшой личный бюджет хочется далеко не всегда. А если заранее согласовать такие расходы, пропадет вся прелесть сюрприза.

Роман Матафонов

клинический психолог, семейный консультант

Когда общий бюджет не работает

В модели общего семейного бюджета очень важно доверие. Иногда люди воспринимают доступ к личному банковскому счету как нарушение личных границ, это может вызвать дискомфорт и недовольство. Поэтому такая модель работает только в отношениях, где у обоих партнеров мягкие личные границы, где оба готовы открыто говорить о своих доходах и обсуждать расходы.

Как устроен раздельный бюджет

Раздельный бюджет — это когда семья живет вместе, но каждый ведет личный бюджет: не отчитывается за расходы и сам решает, куда потратить заработанные деньги. Можно копить на платье мечты, робот-пылесос или поездку на ретрит на Бали, — даже если партнер такие цели не понимает или не одобряет.

К примеру, Таня и Олег живут вместе в квартире Олега. У пары раздельный бюджет, оба хорошо зарабатывают. Олег выплачивает ипотеку за свою квартиру, переводит алименты и покупает подарки сыну от первого брака. Коммунальные платежи и продукты Олег и Таня оплачивают по очереди. За ресторан и кино платит тот, кто приглашает. Расходы на совместный отпуск делят пополам. Олег копит на машину, Таня — на первоначальный взнос по ипотеке на свою квартиру.

Раздельный бюджет часто ведут пары, где нет детей. Но эту модель могут использовать и семьи с детьми. Тогда партнерам придется четко договариваться, как делить расходы, чтобы не было взаимных обид.

Допустим, Витя и Лена пять лет живут вместе и привыкли, что каждый ведет личный бюджет. Когда родился ребенок, они договорились, что Витя будет покупать одежду, Лена — детское питание, а игрушки — каждый по желанию.

Модель раздельного бюджета может не понравиться по следующим причинам.

Финансовая уязвимость при форс-мажоре. Если один из партнеров потеряет работу или заболеет, ему придется тратить свою финансовую подушку, а если ее нет — сидеть без денег или брать взаймы у другого.

Неравенство в накоплениях на совместные цели. Партнеру с меньшим доходом может быть сложнее копить на условный совместный отпуск, поэтому он может чувствовать себя ущемленным. К примеру, Олеся и Вова в следующем году решили поехать в Таиланд. Отпуск обойдется в 400 000 ₽, и каждый копит свою часть — по 200 000 ₽. Но Олеся зарабатывает 70 000 ₽ в месяц, а Вова — 150 000 ₽. Олесе обидно, что она должна сильно экономить несколько месяцев, иначе не накопит.

Чтобы такого не было, партнерам с сильной разницей в доходах лучше с самого начала решить, какой вклад каждый вносит в общие финансовые цели. А если все равно кто-то чувствует дискомфорт — еще раз обсудить и передоговориться.

Роман Матафонов

клинический психолог, семейный консультант

Стоит ли раскрывать свои доходы в раздельном бюджете

Раздельный бюджет — чаще непрозрачная модель. В семье не знают, кто сколько зарабатывает и куда тратит вне общих расходов, поэтому партнеры часто чувствуют себя в безопасности. Но у такой модели есть минусы:

- Со временем партнер может почувствовать, что ему не хватает информации о финансовой жизни человека, на которого он хочет полагаться.

- Если у одного из партнеров возникнет форс-мажор, то ситуация негативно повлияет на семью. Например, в квартиру придут приставы изымать имущество за долги одного, в то время как второй ничего не знает о существовании каких-либо финансовых проблем.

Есть и прозрачный раздельный бюджет — когда деньги лежат на личных счетах, но в целом партнеры знают о доходах и расходах друг друга. Они могут договориться, что если у одного будут проблемы, второй поможет. Но у такой модели есть и минус: люди могут чувствовать нарушение личных границ или видеть несправедливость, сравнивая себя с другим.

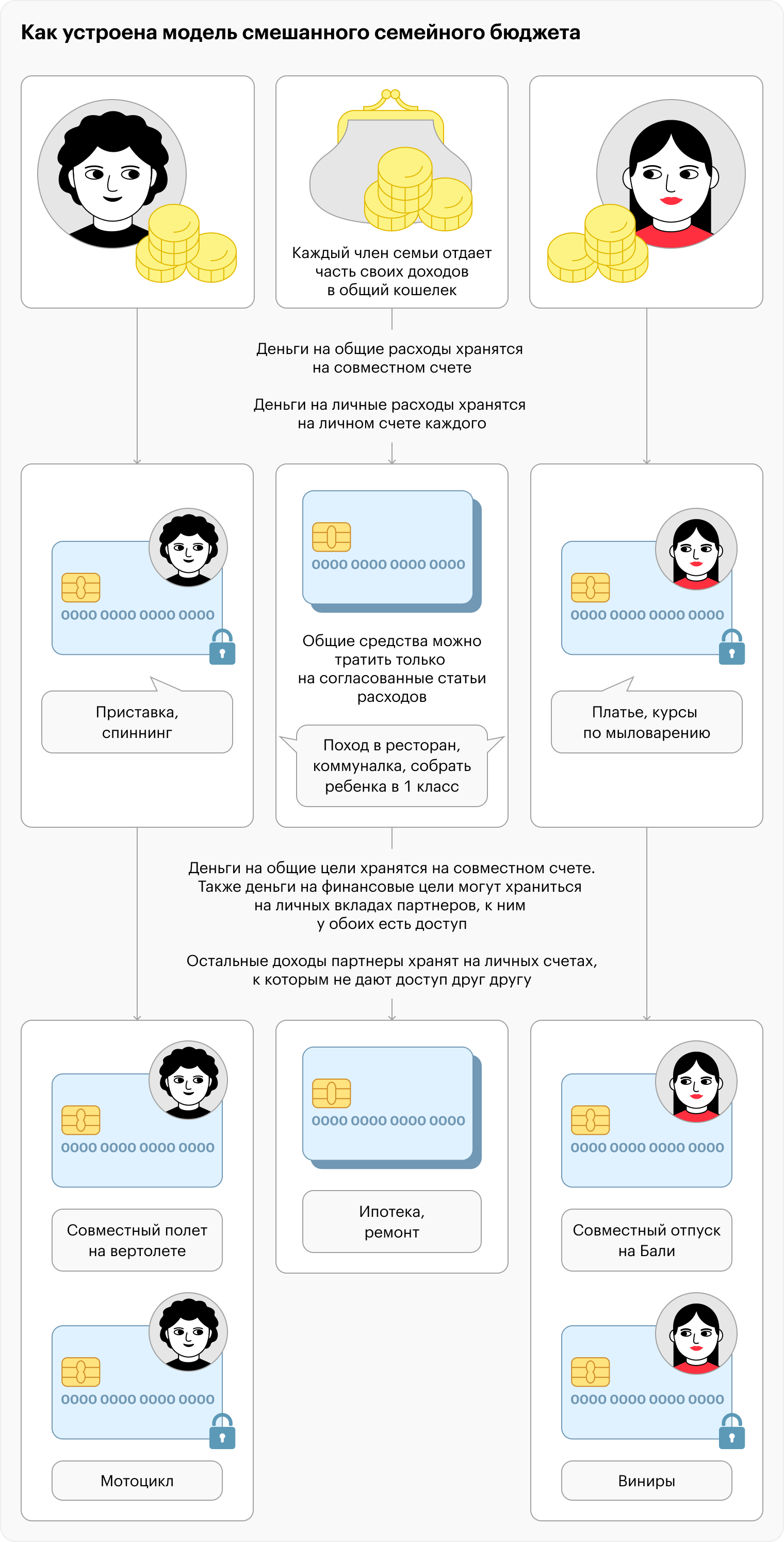

Как устроен смешанный бюджет

Смешанный бюджет совмещает принципы общего и раздельного бюджета, это самая гибкая модель. Каждый партнер отдает часть доходов на общие нужды, а остальное тратит как угодно. Доля вклада может быть любой. Например, в одной семье партнеры вносят по 70% от дохода, в другой — муж отдает 65% от заработка, а жена — 35%. Все зависит от уровня дохода и договоренностей.

При смешанном бюджете партнеры принимают решения о расходах вместе, планируют общесемейные цели и вместе работают над их достижением. При этом каждый может копить на что-то свое личные средства, делать сюрпризы и радовать любимого человека, что для многих пар важно. Вот пример.

Сергей зарабатывает 120 000 ₽ в месяц, а Оля — 60 000 ₽. На будущий отпуск нужно накопить 300 000 ₽. Каждый ежемесячно вкладывает по 15 000 ₽ в общую копилку. А еще они вместе оплачивают коммуналку, общие покупки и другие расходы.

Ребята посчитали сумму общих ежемесячных трат — на квартплату, питание, проезд, развлечения. У них разный уровень дохода, пара договорилась, что Сергей оплачивает 75% общих расходов, а Оля — 25%. Каждый переводит оговоренную сумму на совместный счет. С него же Сергей переводит часть денег на отдельный счет, чтобы копить на совместный отпуск.

Модель смешанного бюджета может не понравиться по следующим причинам.

Расходы на детей от предыдущих отношений. Если в семье живут дети от предыдущего брака одного из партнеров и расходы на них идут из общей части бюджета, может возникнуть конфликт. Второй партнер не всегда готов оплачивать подобные расходы из своего заработка.

В таких случаях паре придется договариваться. Сначала узнать, готов ли партнер в принципе оплачивать расходы на детей. И если готов, то какой процент или долю может выделить.

Финансовая уязвимость. Если один из партнеров лишится дохода и не сможет оплачивать общие расходы, вся нагрузка ляжет на одного человека. Чтобы избежать ссор, паре следует договориться, как действовать в сложных ситуациях. Хорошее решение — создать для таких случаев общесемейную финансовую подушку.

Разница во вкладе в общий кошелек. Если доходы сильно различаются, а вклад равный, партнер с низким доходом может чувствовать себя ущемленным, потому что у него не остается денег на личные нужды. Допустим, супруга зарабатывает 80 000 ₽, а ее муж — 150 000 ₽, но оба отдают в общую копилку по 70 000 ₽.

Если же вклад соответствует доходам — обидеться может партнер с высоким заработком. Тот же пример, но в общую копилку партнеры вкладывают по 70% от дохода — 105 000 и 49 000 ₽ соответственно.

Модели семейного бюджета

| Критерий | Общий | Раздельный | Смешанный |

|---|---|---|---|

| Как семья объединяет доходы | Полностью | Не объединяют | Частично |

| Где хранятся деньги на общие расходы | На совместном счете | Каждый платит с личного счета | На совместном счете |

| Как семья оплачивает общесемейные цели | Из общего бюджета | Каждый оплачивает свою часть расходов и вносит деньги на общие цели. Доли партнеры определяют по взаимному согласованию | Из общего бюджета |

| Как семья оплачивает личные цели | Из общего бюджета | Из личных денег | Из личных денег |

| Использует ли семья личный счет одного из партнеров, чтобы накопить деньги на общесемейные цели | Семья может использовать личные счета партнеров, но у каждого из них должен быть доступ к этим счетам | Нет | Семья может использовать личные счета партнеров, но у каждого из них должен быть доступ к этим счетам |

Модели семейного бюджета

| Как семья объединяет доходы | |

| Общий | Полностью |

| Раздельный | Не объединяют |

| Смешанный | Частично |

| Где хранятся деньги на общие расходы | |

| Общий | На совместном счете |

| Раздельный | Каждый платит с личного счета |

| Смешанный | На совместном счете |

| Как семья оплачивает общесемейные цели | |

| Общий | Из общего бюджета |

| Раздельный | Каждый оплачивает свою часть расходов и вносит деньги на общие цели. Доли партнеры определяют по взаимному согласованию |

| Смешанный | Из общего бюджета |

| Как семья оплачивает личные цели | |

| Общий | Из общего бюджета |

| Раздельный | Из личных денег |

| Смешанный | Из личных денег |

| Использует ли семья личный счет одного из партнеров, чтобы накопить деньги на общесемейные цели | |

| Общий | Семья может использовать личные счета партнеров, но у каждого из них должен быть доступ к этим счетам |

| Раздельный | Нет |

| Смешанный | Семья может использовать личные счета партнеров, но у каждого из них должен быть доступ к этим счетам |

Выберите модель семейного бюджета для пары

Мы разберем пример из жизни Алины и Леши. С этой семьей мы еще встретимся в следующих уроках, но сейчас ребятам нужно выбрать модель семейного бюджета.

Алина и Леша встречались четыре месяца. Ребята решили съехаться и сняли квартиру, но столкнулись с неопределенностью: непонятно, кто и сколько платит за коммуналку, еду, мелкий ремонт и другие общие расходы.

Леша вырос в небогатой семье. Он привык жить скромно, тратить на себя по минимуму. Парень предлагает объединить все деньги для совместных расходов и накоплений. Алина же ценит личное пространство и свободу в том, чтобы самой распоряжаться заработанными деньгами. Она предлагает скидываться пополам в общий кошелек, из которого они будут оплачивать коммуналку и еду. А остальные деньги каждый может тратить со своей карты как угодно, не отчитываясь.

Оба хотят найти решение, которое устроит обоих и поможет избежать финансовых конфликтов. Давайте им поможем.

Запомнить

- Чтобы построить четкую систему семейного бюджета, нужно выбрать модель — способ, которым семья объединяет доходы и распределяет расходы.

- Модель не выбирают один раз на всю жизнь, ее меняют в зависимости от ситуации.

- Общий бюджет — это когда каждый член семьи отдает все доходы на совместный счет, обсуждает расходы. А деньги на общие финансовые цели хранят на счете одного из партнеров с общим доступом.

- При раздельном бюджете каждый отвечает только за свои расходы и не отчитывается за них перед партнером. Здесь каждый сам решает, куда потратить заработанные деньги, и копит свою долю на совместные цели. Партнеры договариваются, как оплачивать общие траты: по очереди или пополам.

- При смешанном бюджете у каждого есть свой счет, а часть доходов семья переводит на совместный счет, с которого оплачивают общие расходы. Каждый вносит деньги на общие цели, те хранятся на счете, к которому у обоих есть доступ.

Что дальше

В следующем уроке расскажем, как выбрать модель бюджета для вашей семьи.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik