Как не переплатить за страховку, когда берешь кредит?

Мимо проходящий

спросил в Сообществе

Зачастую банки предлагают кредиты с определенным диапазоном процентных ставок, где большая ставка — без обязательного страхования, а меньшая — с обязательным. Но так получается, что обязательная страховка банка составляет приличную сумму, которая гораздо больше страховой суммы за тот или иной размер кредита.

Как грамотно сохранить низкий процент по кредиту и при этом вернуть приличную сумму, которую банк взял за оформление того самого банковского страхования?

Возможно ли и нужно ли оформлять отдельно страховку на сумму кредита в страховой компании, чтобы сохранить пониженную ставку и не переплачивать банку за услугу с повышенной платой? Как сделать это грамотно?

Большинство кредитных организаций действительно выдают потребительские кредиты с пониженной ставкой, если вы оформляете договор страхования. Если нет — ставка повышается на 4—6%. Но кредитор не должен навязывать услуги конкретной страховой компании.

Расскажу подробнее, какие права есть у заемщиков, которые берут кредит со страховкой. А еще объясню, как на ней сэкономить и при этом сохранить пониженную ставку.

Почему банку выгодна страховка

Банки не зря предлагают оформить страховку, когда заемщик берет кредит. Это гарантирует им, что ваш долг точно будет погашен. Плюс банки зарабатывают на том, что включают стоимость полиса в сумму кредита, и на премиях от страховых компаний.

Гарантия, что долг будет погашен. Если с заемщиком произойдет страховой случай — например, он получит инвалидность первой или второй группы, — его долг погасит страховая компания. Но это выгодно и клиенту — не зря, по статистике агентства «Эксперт РА», страховки по потребительским кредитам занимают самую большую долю среди всех личных страховок.

Проценты на стоимость страховки. Часто банки предлагают купить страховку за счет кредитных денег. Допустим, человеку нужен кредит на 500 000 ₽, а банк предлагает взять 540 000 ₽ и 40 000 ₽ сразу списать за полис. При этом стоимость полиса будет облагаться такой же процентной ставкой, как и нужная сумма кредита.

Премия банку от страховой. Страховые компании выплачивают премии агентам или брокерам, которые приводят им клиентов. И когда банк предлагает оформить страховку в конкретной страховой, он как раз становится таким агентом. Его премия может составить до 45% от стоимости страховки.

Структура распределения вознаграждения посредникам в процентах от совокупной величины вознаграждения

| Посредник | Первый квартал 2020 года | Первый квартал 2021 года |

|---|---|---|

| Кредитные организации | 61,5% | 62,4% |

| Физические лица, в том числе ИП | 15,8% | 15,6% |

| Другие юридические лица | 7,5% | 8,8% |

| Автодилеры | 7,2% | 6,1% |

| Страховые брокеры | 2,2% | 2,1% |

| Прочие | 5,8% | 5,1% |

Структура распределения вознаграждения посредникам в процентах от совокупной величины вознаграждения

| Кредитные организации | |

| Первый квартал 2020 года | 61,5% |

| Первый квартал 2021 года | 62,4% |

| Физические лица, в том числе ИП | |

| Первый квартал 2020 года | 15,8% |

| Первый квартал 2021 года | 15,6% |

| Другие юридические лица | |

| Первый квартал 2020 года | 7,5% |

| Первый квартал 2021 года | 8,8% |

| Автодилеры | |

| Первый квартал 2020 года | 7,2% |

| Первый квартал 2021 года | 6,1% |

| Страховые брокеры | |

| Первый квартал 2020 года | 2,2% |

| Первый квартал 2021 года | 2,1% |

| Прочие | |

| Первый квартал 2020 года | 5,8% |

| Первый квартал 2021 года | 5,1% |

Как сохранить пониженную ставку и не переплатить за страховку

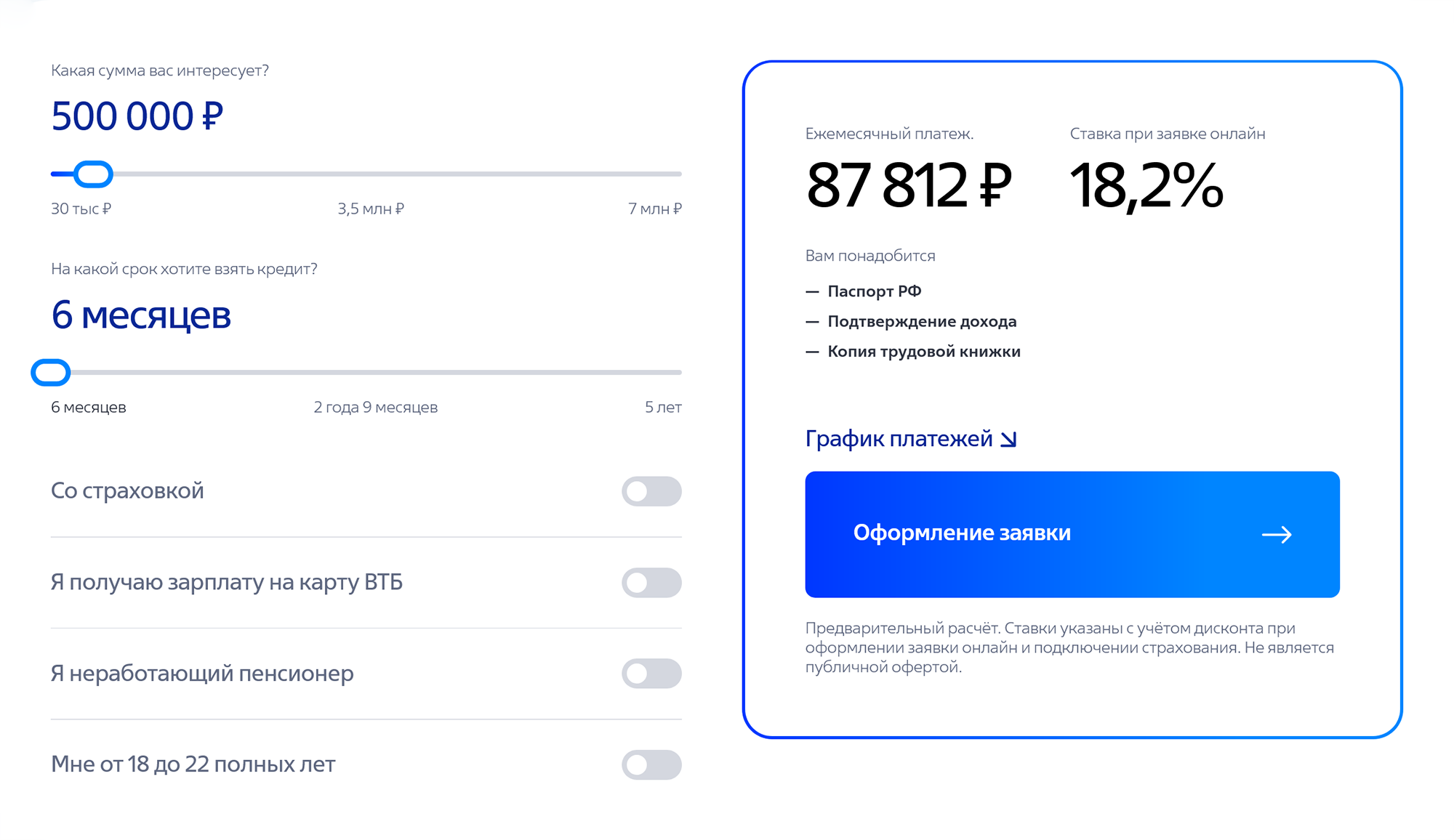

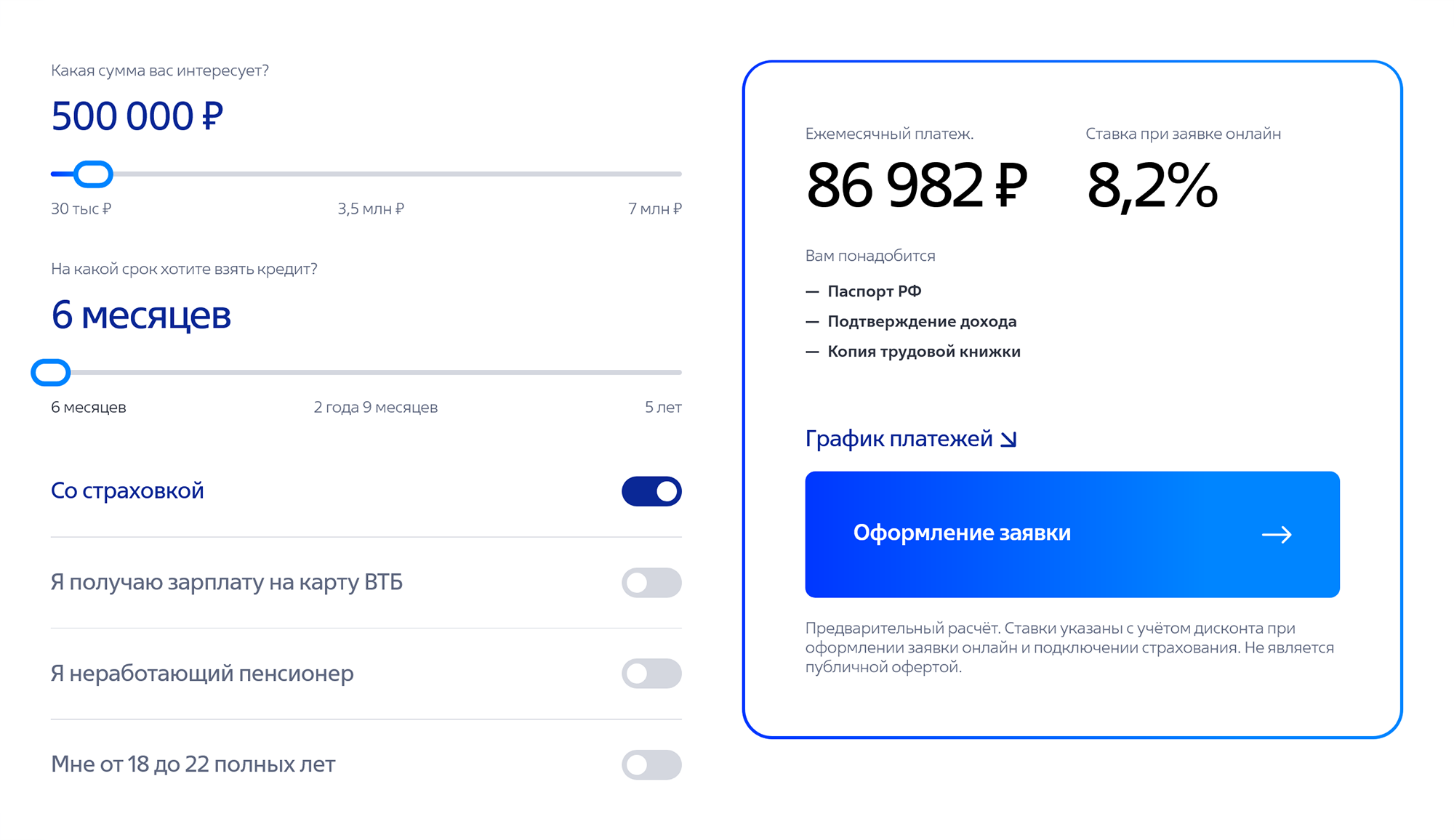

Перед тем как брать кредит, посчитайте, не будет ли стоимость страховки больше, чем переплата по кредиту без нее. Для этого можно воспользоваться кредитным калькулятором на сайте банка. Если стоимость больше переплаты, лучше вообще ее не оформлять.

Если же страховка вам выгодна, есть несколько способов на ней сэкономить. Расскажу о них подробно.

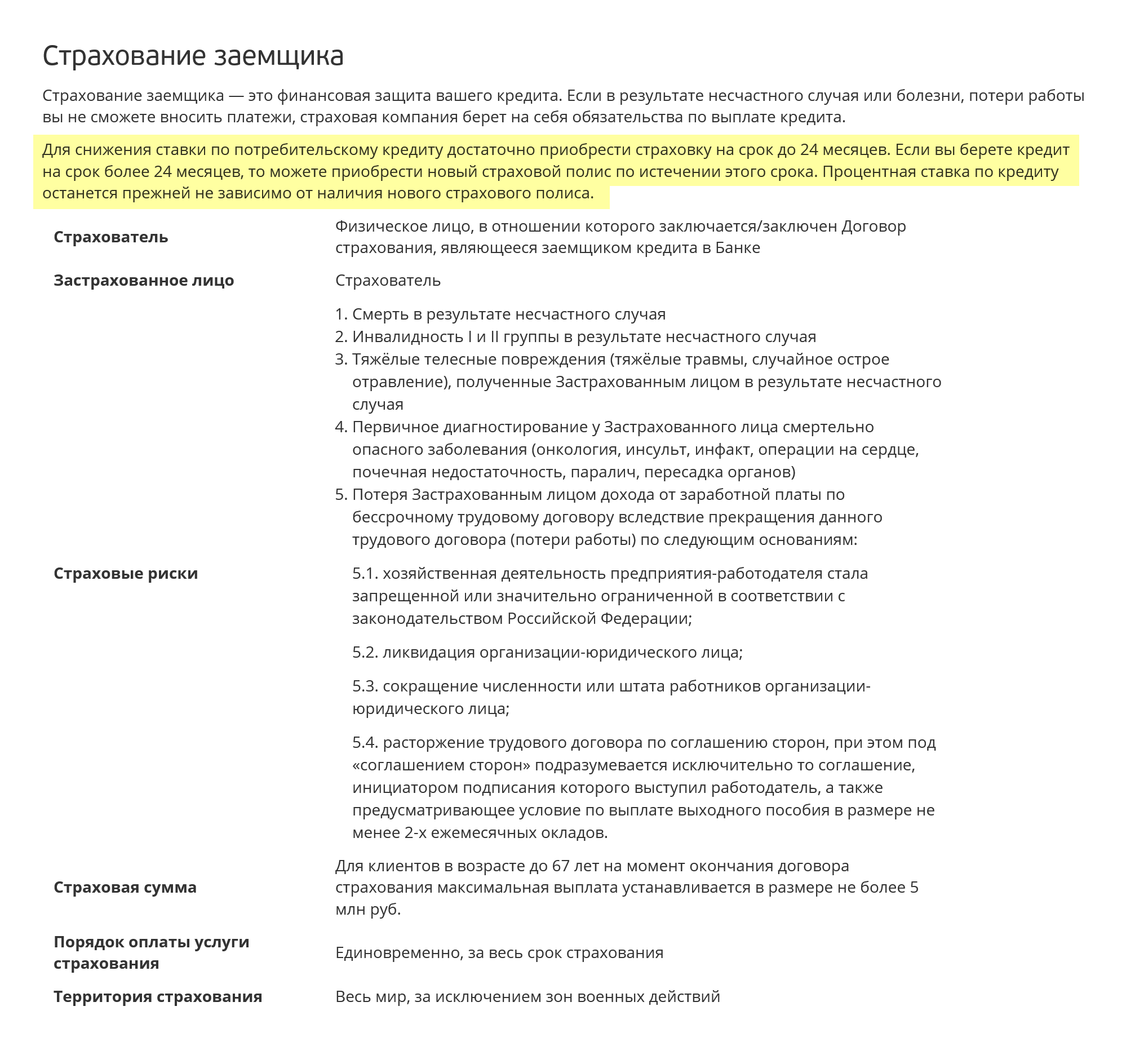

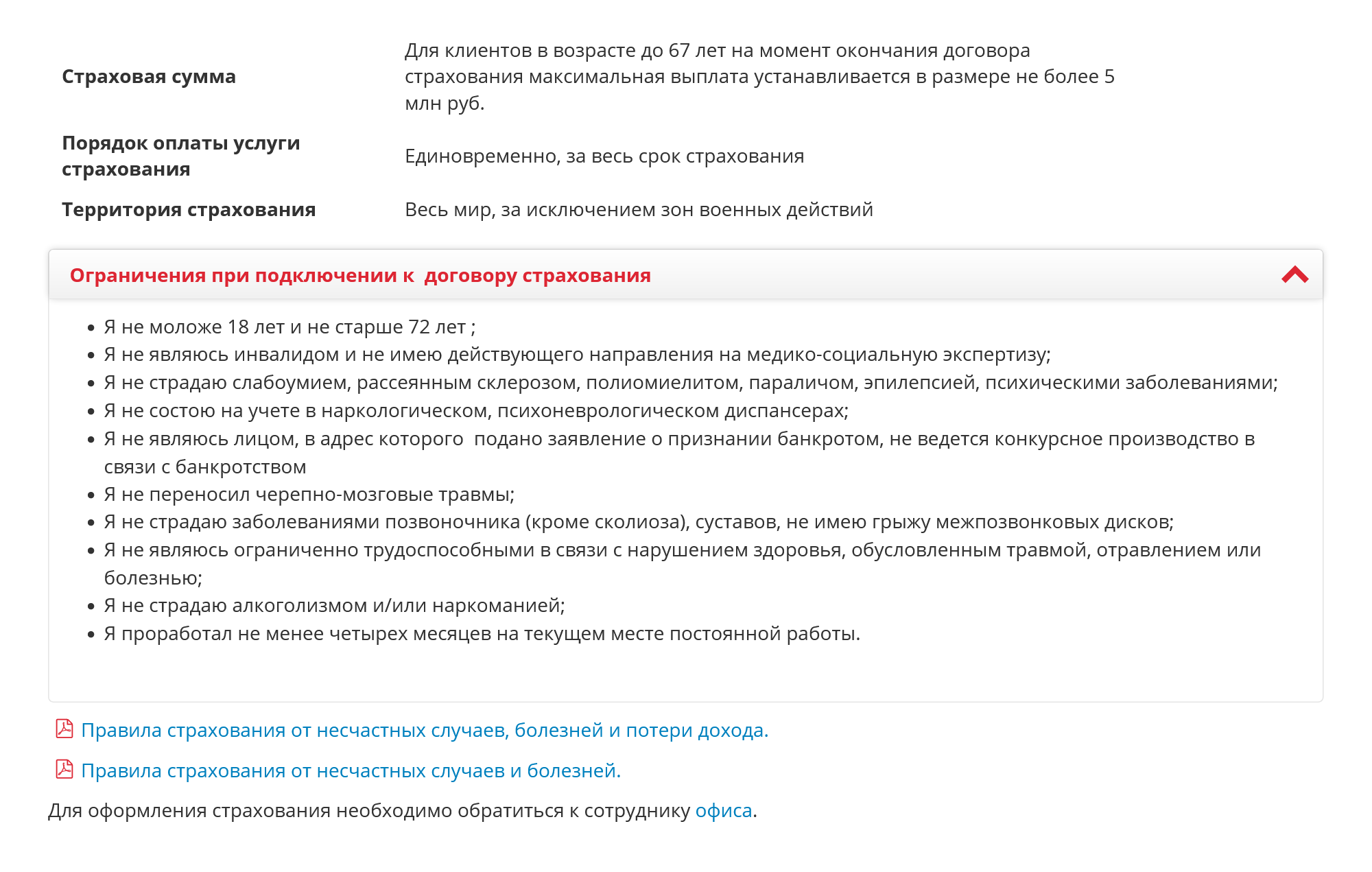

Выбрать страховую самостоятельно. По закону банк вправе установить обязательное страхование рисков, когда выдает потребительский кредит. А если заемщик от него откажется — увеличить ставку.

Но банк не должен заставлять клиента покупать страховку в конкретной компании — вы сами можете выбрать ту, где полис дешевле. Главное, чтобы компания была в списке тех, что рекомендует ваш банк. Этот список всегда есть на сайте банка, например в разделе «Взаимодействие со страховыми организациями» или «Условия кредитования».

Еще помните, что оформленный полис нужно представить в банк в день подписания кредитного договора. Поэтому страховку нужно купить заранее.

Купить страховку не на кредитные деньги, например занять на полис у родственников. Так стоимость страховки не будет облагаться процентами по кредиту.

Но будьте внимательны: в заявке на кредит часто есть вопрос о способах оплаты страховки. Если вы не хотите использовать кредитные деньги, ставьте галочку напротив пункта «Оплата за счет собственных средств».

Застраховать только обязательные риски. Уточните в банке, какие риски страховать обязательно, чтобы сохранить минимальную ставку, а какие нет. Или сами найдите на сайте банка перечень минимальных рисков. Обычно он есть в разделе «Кредиты / Взаимодействие со страховыми организациями».

Иногда, чтобы сохранить низкую ставку, достаточно застраховать два-три типа рисков. А в полисе от страховой, которую предлагает банк, их гораздо больше. При этом лишние никак не влияют на ставку — значит, нет смысла за них переплачивать.

Вот самые распространенные типы минимальных рисков:

- смерть заемщика в результате несчастного случая;

- получение заемщиком первой или второй группы инвалидности;

- потеря заемщиком работы из-за ликвидации компании.

Выбрать банк, который допускает оформление страховки не на весь срок. Большинство банков просят купить полис на весь срок кредитования. Но есть и те, что предлагают застраховать жизнь только на первые 1—3 года. Потом полис можно не продлевать, а ставка по кредиту не изменится. Обычно такие условия прописаны на сайте банка, в разделе «Страхование заемщиков».

Найти банк, который допускает коробочное страхование. Коробочная, или пакетная, страховка отличается от обычной тем, что покрывает типовые риски. Их список утвержден страховой заранее, и его нельзя дополнить или сократить по желанию. К примеру, если в пакете два риска, а вам нужно три, то дополнительный уже не добавить.

Плюс эта страховка не учитывает ваш возраст, хронические заболевания, вредные привычки и виды спорта, которыми вы занимаетесь.

- Допустим, два человека берут кредит на одну и ту же сумму и хотят застраховать жизнь и здоровье. Одному 20 лет, у него нет вредных привычек и он не занимается экстремальным спортом. А второму 52 года, он 30 лет курит и прыгает с парашютом. Для первого обычная страховка обойдется дешевле, а коробочная будет стоить одинаково для обоих.

Плюс «коробки» в том, что она всегда дешевле классического полиса, даже если покрывает больше рисков.

- Предположим, банк просит застраховать только два из трех основных видов рисков. И в страховой, с которой он сотрудничает, это стоит 40 000 ₽. Поищите — у другой компании может быть пакет со всеми тремя рисками за 30 000 или 35 000 ₽.

Главное, заранее уточните в банке, принимает ли он коробочные полисы. Многие отказываются это делать. А если ваш банк их принимает, то внимательно читайте условия своей «коробки». Главное, чтобы страховая сумма не была меньше суммы кредита. Иначе, если случится страховой случай, полис не покроет весь долг.

Еще бывает, что страховая сумма в пакете меняется в зависимости от страхового случая.

- К примеру, заемщик берет кредит на 150 000 ₽ и находит коробочный полис с такой же суммой покрытия. Но в договоре сказано, что если он потеряет работу, то страховая выплатит всего 100 000 ₽, а 150 000 ₽ — только если он получит инвалидность первой группы. В этом случае ему лучше не покупать такой полис.

Еще в каждом договоре страхования указаны ситуации, когда страховку могут не выплатить. Например, при заключении договора заемщик часто должен гарантировать, что у него нет тех или иных заболеваний. Если они есть и из-за них наступит страховой случай, то в выплате откажут.

В общем, внимательно читайте все условия страхования, особенно о размере выплат и о том, почему в них могут отказать. И это касается всех страховок, а не только коробочных.

Когда можно вернуть страховку по кредиту

Если вы уже купили страховку, но передумали ею пользоваться, у вас есть право отказаться от нее и вернуть всю стоимость полиса или хотя бы часть. Но это можно сделать только в период охлаждения и при досрочном погашении кредита. И учтите, что в первом случае ваша ставка по кредиту сразу же вырастет.

Период охлаждения. В течение 14 рабочих дней после выдачи кредита вы можете отказаться от страховки и вернуть всю ее стоимость. Но при условии, что за это время не наступил страховой случай. Этот срок и называется периодом охлаждения.

В зависимости от условий страхового договора заявление на возврат можно написать в офисе банка или страховой компании. Форму заявления вам дадут там же.

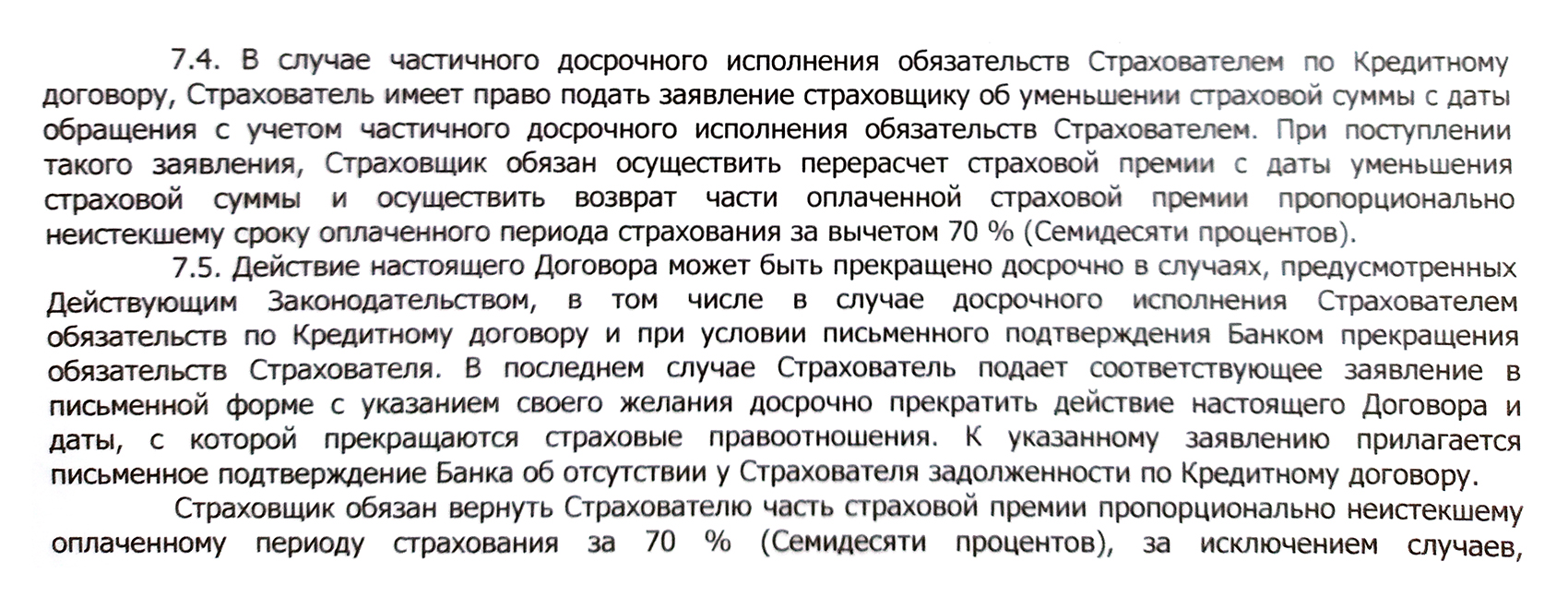

При досрочном погашении. Если вы заключили кредитный договор после 1 сентября 2020 года и гасите весь долг досрочно, страховая компания вернет часть стоимости страховки. Но только за тот период, который был оплачен, а действие договора уже прекратилось. И не всегда в полном размере.

- Одна моя знакомая заплатила 5928 ₽ за страхование ипотеки на 12 месяцев. Но погасила долг досрочно — за восемь месяцев. Она написала в страховую заявление и ожидала, что ей вернут 1966 ₽. Но ей вернули всего 589 ₽. Она перечитала договор страхования и увидела, что при досрочном погашении ипотеки страховая гарантировала вернуть только 30%.

Внимательно читайте в договоре страхования, какую часть страховой премии вам вернут, если вы погасите долг досрочно.

Что в итоге

Как сэкономить на страховке и сохранить минимальную ставку по кредиту:

- Сравните условия кредитования в нескольких банках. По возможности выберите тот, где необязательно покупать полис на весь срок или где принимают коробочные страховки.

- Узнайте в банке стоимость страхования в компании, с которой он работает как агент.

- Посчитайте на кредитном калькуляторе банка переплату по кредиту со страховкой и без. Если вы собираетесь гасить кредит досрочно, переплата без страховки может быть меньше, чем стоимость полиса.

- Если страховка вам выгодна, постарайтесь найти деньги, чтобы не покупать полис на кредитные деньги.

- Подайте в банк заявку на кредит. Если у вас есть деньги на оплату страховки, отметьте в заявке, что купите полис на собственные деньги.

- Когда кредит одобрен, посмотрите, какие минимальные риски нужно застраховать, чтобы ставка по кредиту была самой маленькой.

- Узнайте, какие страховые компании одобряет ваш банк. Список всегда есть на сайте банка. Выберите ту, где полис по страхованию минимальных рисков самый дешевый.

- Принесите полис в банк в день заключения кредитного договора.