Под прищуром: инвестиции под 7,2% годовых от «Ингосстрах-жизни»

Т—Ж, рассмотрите программу «Авантаж-инвест» от «Ингосстрах-жизни». Там единовременный взнос от 100 тысяч до 5 млн рублей. Оформляется через «Вотсап» — что-то новенькое и подозрительное.

При вступлении в программу выпускается виртуальная карта, у которой заявлен кэшбэк от 7 до 18% на оплату программы страхования. Откуда берутся деньги?

А еще непонятно, можно ли оформлять новый договор каждый год.

Александр

Раньше мы писали об инвестиционной программе «Ценный актив» от страховой компании «Ренессанс-жизнь». Программа «Авантаж-инвест» от компании «Ингосстрах-жизнь» выглядит похоже: это инвестиционный продукт от страховой, можно оформить налоговый вычет, относительно низкая доходность сочетается с высокой надежностью. Но есть и различия.

Попробую разобраться в том, кому может пригодиться «Авантаж-инвест» и какие в него заложены риски. Также скажу пару слов о программе кэшбэка. Забегая вперед, речь об отдельном продукте — накопительном страховании жизни, где доход начисляется в виде кэшбэка за уплату взносов виртуальной картой.

Плюсы и минусы программы

👍 «Ингосстрах-жизнь» входит в группу «Ингосстрах», которая работает с 1947 года. У нее высокий рейтинг финансовой надежности, поэтому вероятность потерять деньги мала.

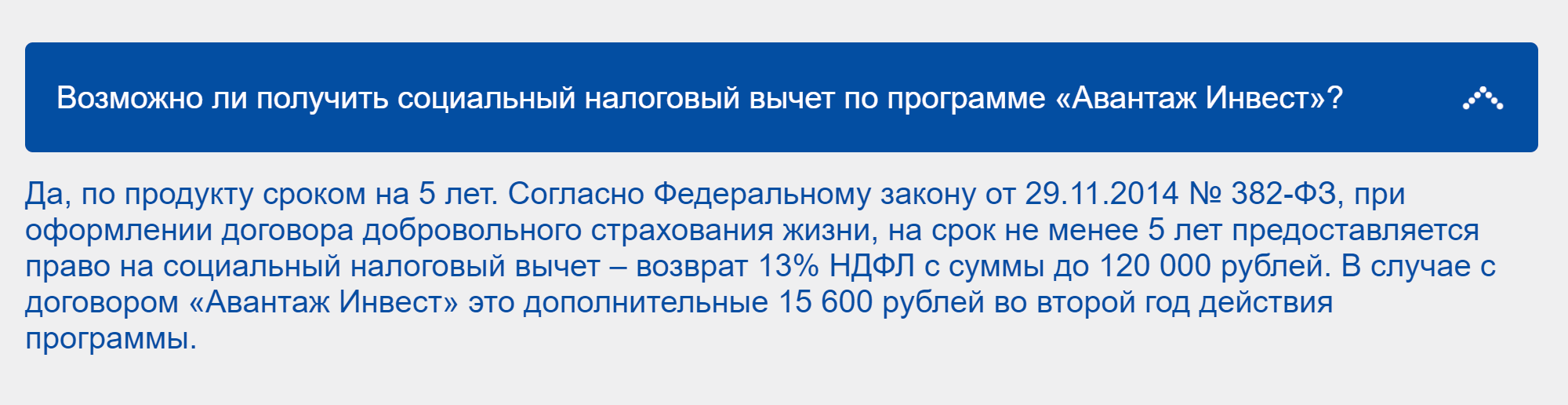

👍 К инвестиционному доходу можно добавить налоговый вычет при заключении договора на 5 лет.

👍 Доходность прописана в договоре. Инвестор точно знает, сколько денег получит в итоге.

👍👎 По доходности программа выгоднее банковских вкладов. Но ставки по вкладам могут со временем вырасти, а доходность «Авантаж-инвеста» останется на прежнем уровне. Впрочем, ставки по вкладам могут и упасть.

👎 С части полученного по полису дохода может быть удержан НДФЛ, что снизит доходность.

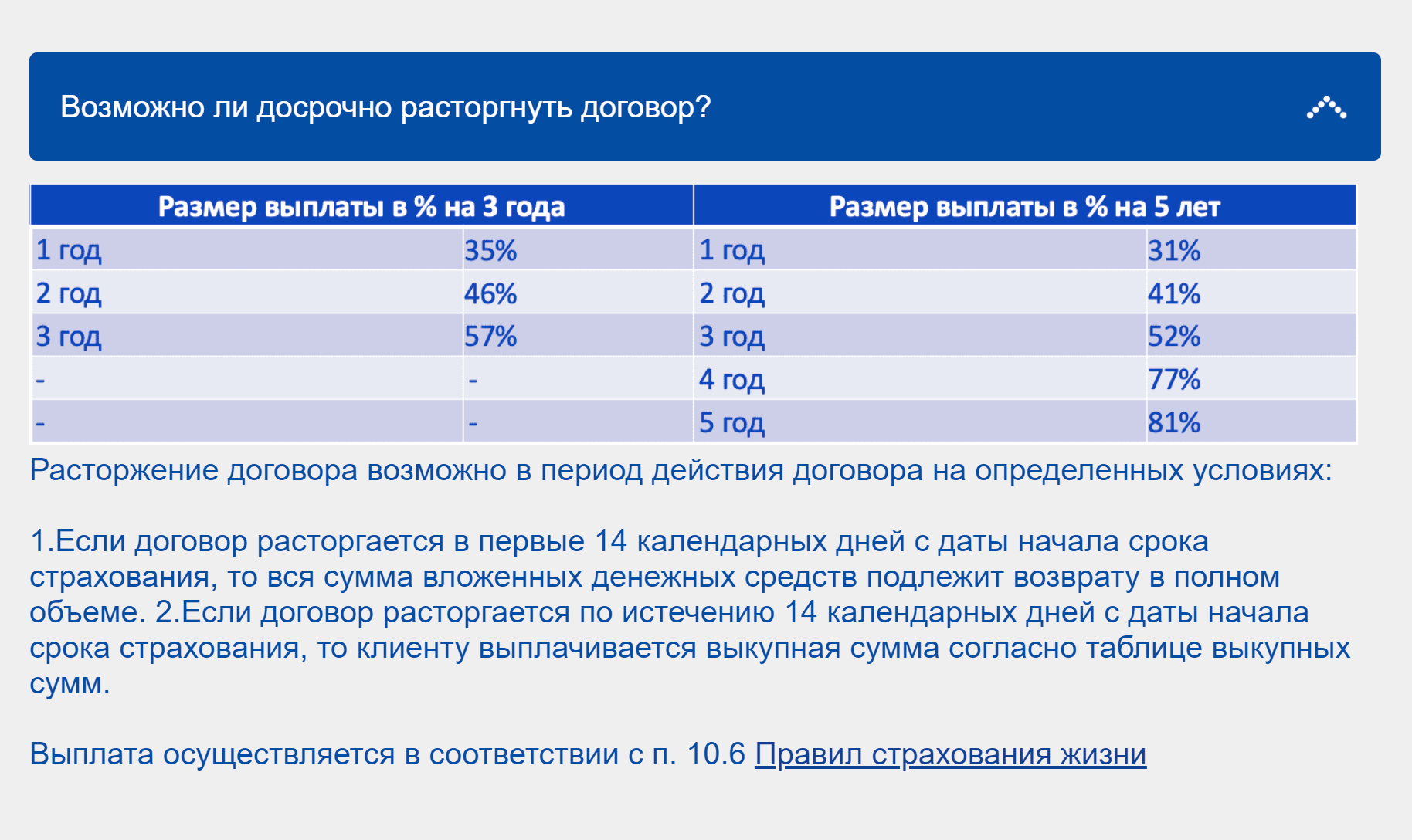

👎 Неудобные условия. Инвестировать приходится на 3 года или на 5 лет, а при досрочном расторжении договора вернут только часть вложенных денег. А еще страховая компания не со всеми готова заключить договор.

👎 Инвестиции через страховые компании пока что не застрахованы государством, система может заработать в 2021 году. Если компания перестанет работать, возможны проблемы с возвратом денег — хоть это и выглядит маловероятным.

Что предлагают

На странице программы компания «Ингосстрах-жизнь» предлагает вложить деньги под фиксированный процент: 6,7% годовых, если вкладываться на 3 года, или 7,2% — на 5 лет. Минимальная сумма инвестиций — 100 000 ₽, максимальная — 5 000 000 ₽. Всю сумму нужно внести сразу, а на одно имя можно заключить несколько договоров.

Если заключить договор на 5 лет, можно получить социальный налоговый вычет. Взнос единовременный, поэтому и вычет дают только раз. Максимум можно вернуть 15 600 ₽ НДФЛ — если внести 120 000 ₽ или больше.

Рассчитать доходность инвестиций компания предлагает в специальном калькуляторе.

Как и в программе «Ренессанс-жизни», инвестиции через «Авантаж-инвест» оформлены в виде договора страхования. Страховых случаев, по сути, два. Первый — дожитие до конца программы, тогда инвестор получает обратно свои деньги с процентами. Второй — уход из жизни, в этом случае выгодоприобретатели инвестора получают только изначально вложенную сумму. Правда, менеджер компании уточнил этот момент: если смерть произойдет из-за несчастного случая, к выплате добавится 10%. Но в полисе эти 10% не прописаны, поэтому на их счет остаются определенные сомнения.

На сайте действительно предлагают оформить полис по «Вотсапу», но из контекста я не понял, что имеется в виду, а моих собеседников этот вопрос почему-то ставил в тупик. На момент выпуска статьи на этот вопрос мне так и не ответили. Остается только полагаться на репутацию компании — что она не станет оформлять договор, который не работает.

Что мне понравилось в «Авантаж-инвесте»

Хорошая репутация компании. «Ингосстрах-жизнь» входит в группу «Ингосстрах», у которой высокий рейтинг ruAAA со стабильным прогнозом. Маловероятно, что она потеряет лицензию или обанкротится в ближайшие пять лет.

Налоговый вычет — социальный. Его можно получать одновременно с налоговым вычетом по индивидуальному инвестиционному счету, лишь бы хватило НДФЛ для возврата. Правда, по этой программе вычет дадут только за один год, потому что в программе предусмотрен однократный взнос.

Доходность прописана в договоре. Если ситуация на рынке сложится настолько неудачно, что доходность банковских вкладов рухнет, а инвестировать в акции и облигации будет слишком рискованно, даже скромная доходность «Авантаж-инвеста» может стать выгодной.

Что не понравилось

Невысокая доходность. Все-таки 6—7% — это пока что очень мало по сравнению с другими инвестиционными инструментами. Даже довольно консервативная программа Ренессанс-жизни предлагает 8—11% годовых без учета налогового вычета. Правда, рисков там больше: например, счет могут обнулить, если его вовремя не пополнить.

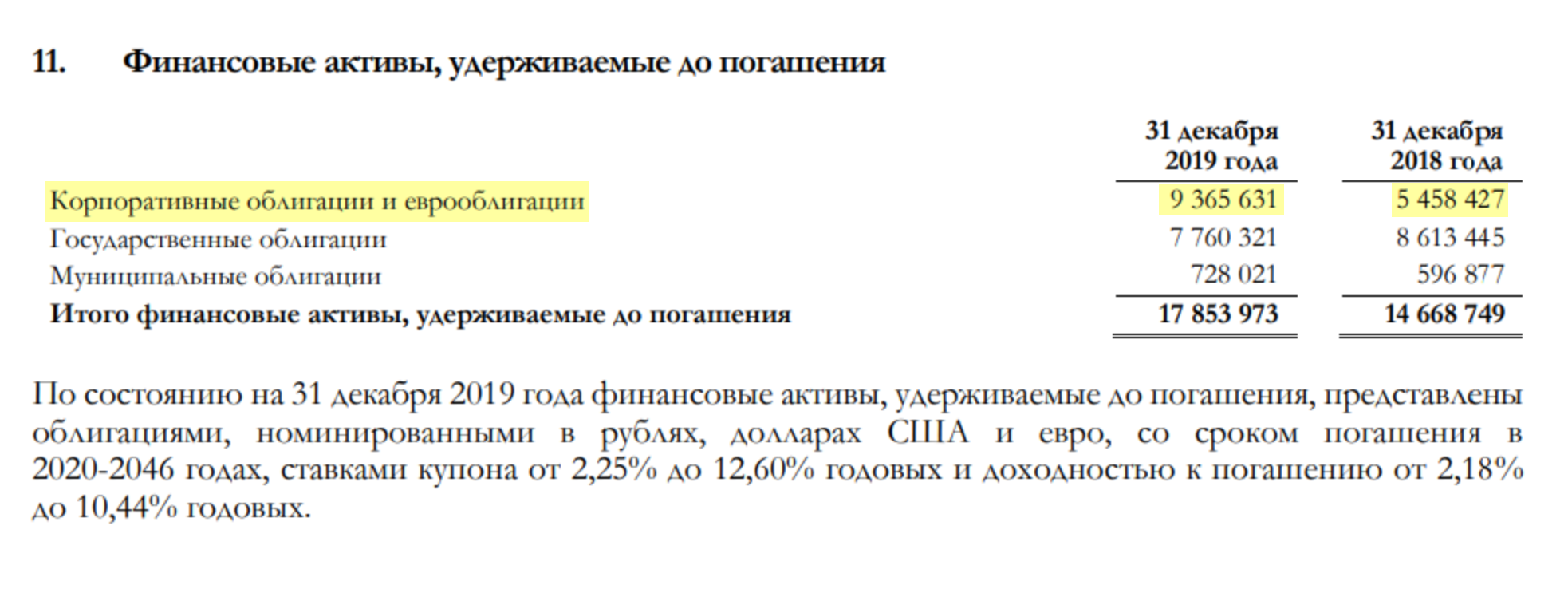

В ближайшее время доходность «Авантаж-инвеста» для новых инвесторов вряд ли сильно вырастет. Судя по финансовой отчетности, в 2019 году «Ингосстрах-жизнь» увеличила долю корпоративных и еврооблигаций в своем портфеле почти в два раза. Доходность этих бумаг составляет от 2,25 до 12,6% — в среднем 7,4% годовых.

Необходимость платить налог. Как и в случае с программой «Ренессанс-жизни», прибыль будет меньше заявленной, потому что придется платить налог с полученного дохода. Страховая компания должна удержать НДФЛ с разницы между полученным доходом и тем, что инвестор получил бы, если бы доходность вложений равнялась среднегодовой ставке ЦБ.

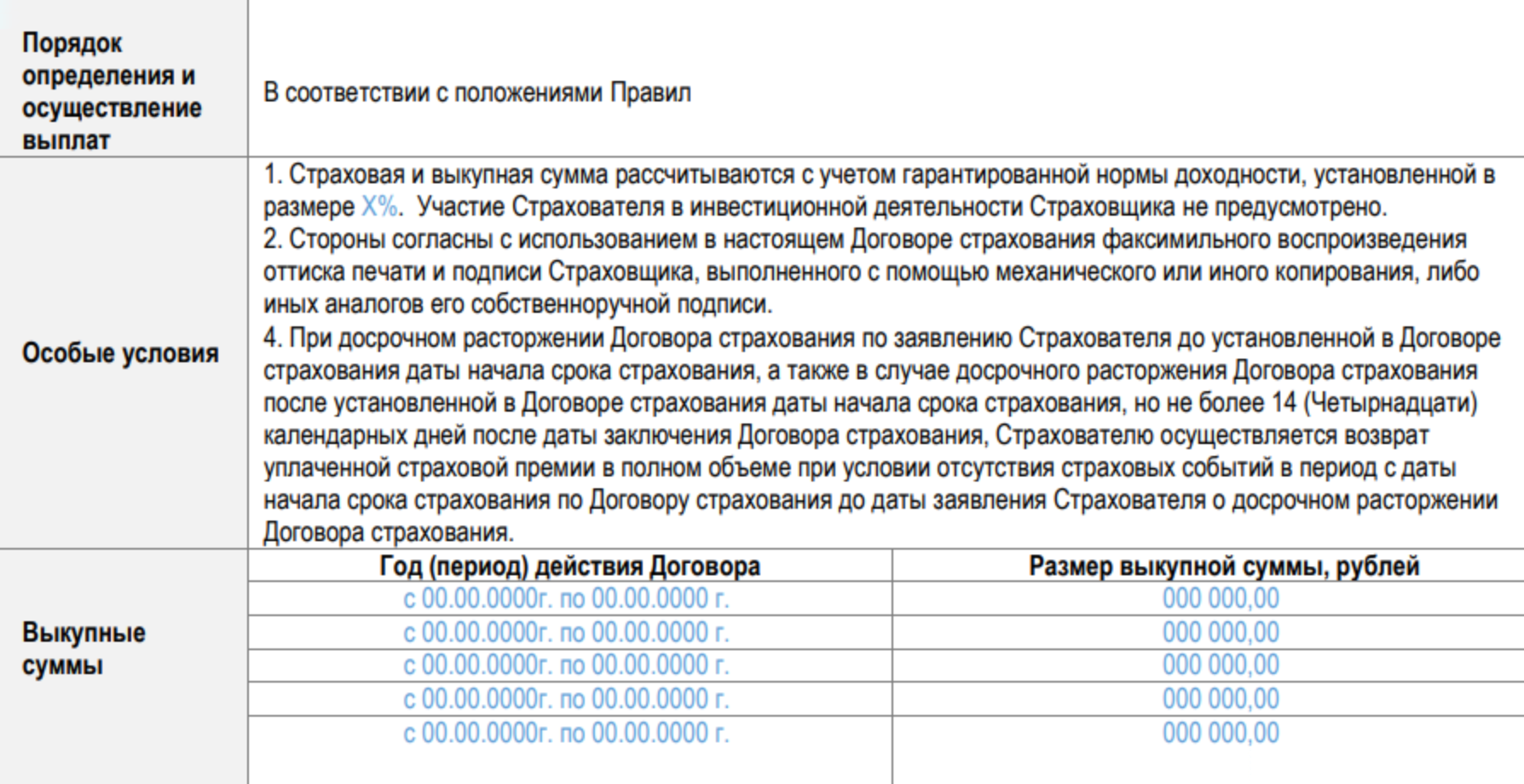

Ограничения на возврат денег. «Авантаж-инвест» рассчитан на довольно длительный срок, и забрать свои деньги раньше окончания программы без потерь не получится. Чем ближе к концу программы, тем меньше компания оставит себе, но даже если запросить вывод средств на пятый год, вернуть получится только 81%. Обещанную прибыль компания тоже не выплатит.

Вложения не застрахованы государством. «Ингосстрах-жизнь» — надежная компания. Но если все-таки она потеряет лицензию или обанкротится, есть некоторый риск потерять деньги. «Авантаж-инвест» предлагает доходность, сравнимую с доходностью банковских вкладов, но, в отличие от вкладов, инвестиции не застрахованы в Агентстве по страхованию вкладов. Такая возможность только обсуждается.

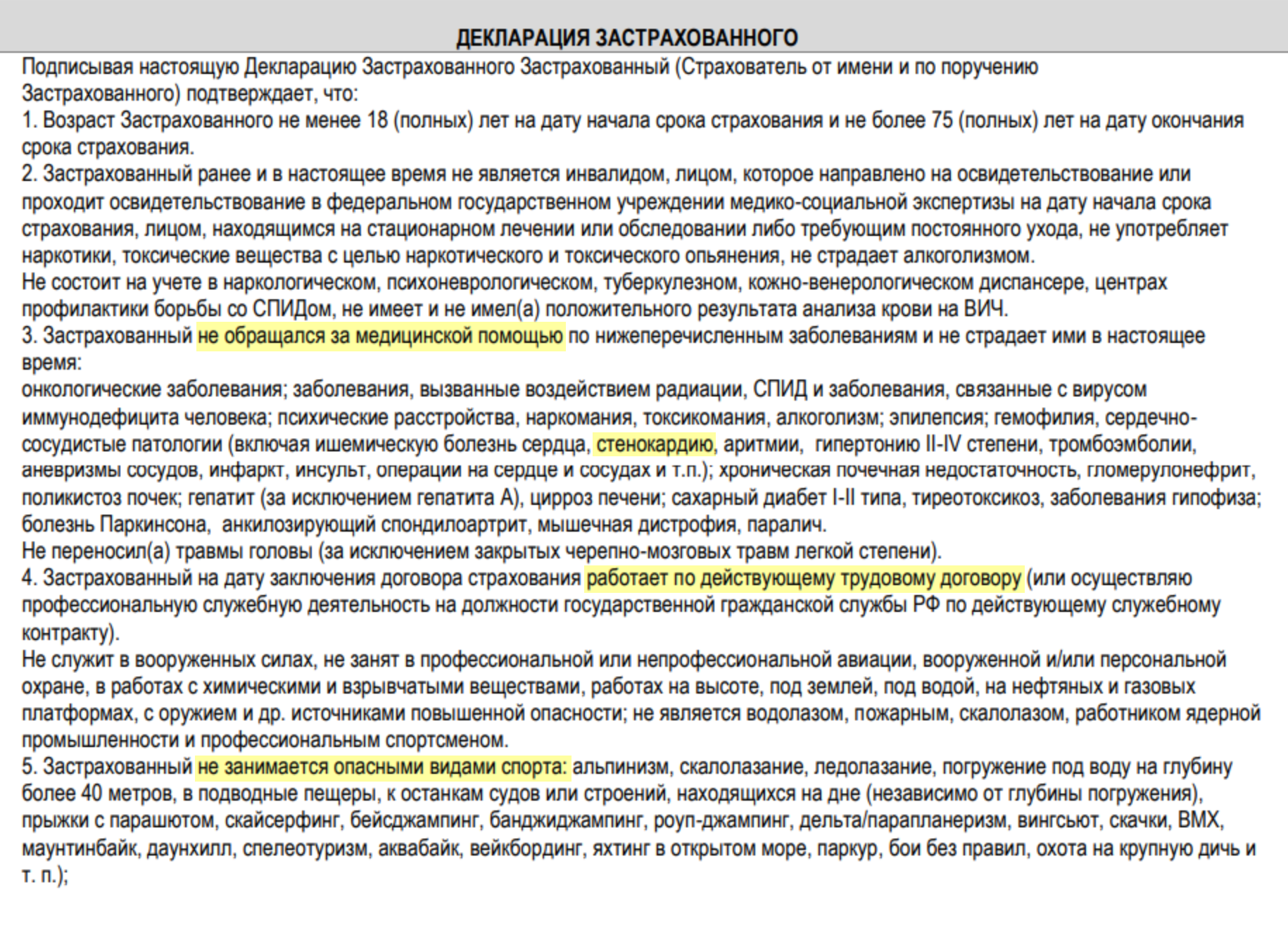

Ограничения на вступление в программу. В договоре страхования прописаны условия, при которых компания может отказаться его заключать. Например, если человек находится на стационарном лечении, занимается опасными видами спорта или обращался за медицинской помощью по поводу стенокардии. Кроме того, по условиям договора на дату его подписания клиент должен работать по трудовому договору.

Такие ограничения можно понять, если речь о страховке. Но в инвестиционном продукте они смотрятся странно. Возможно, они попали в договор только потому, что формально он страховой, и на самом деле компания принимает инвестиции без учета этих ограничений.

Программа «Авантаж-кэшбэк»

Александр, вы спросили про виртуальную карту и кэшбэк. Карту могут оформить и при вступлении в «Авантаж-инвест» — как я понял, в рамках партнерской программы с одним из банков. Но кэшбэк — это уже про другой продукт страховой, «Авантаж-кэшбэк». Он не связан с «Авантаж-инвестом».

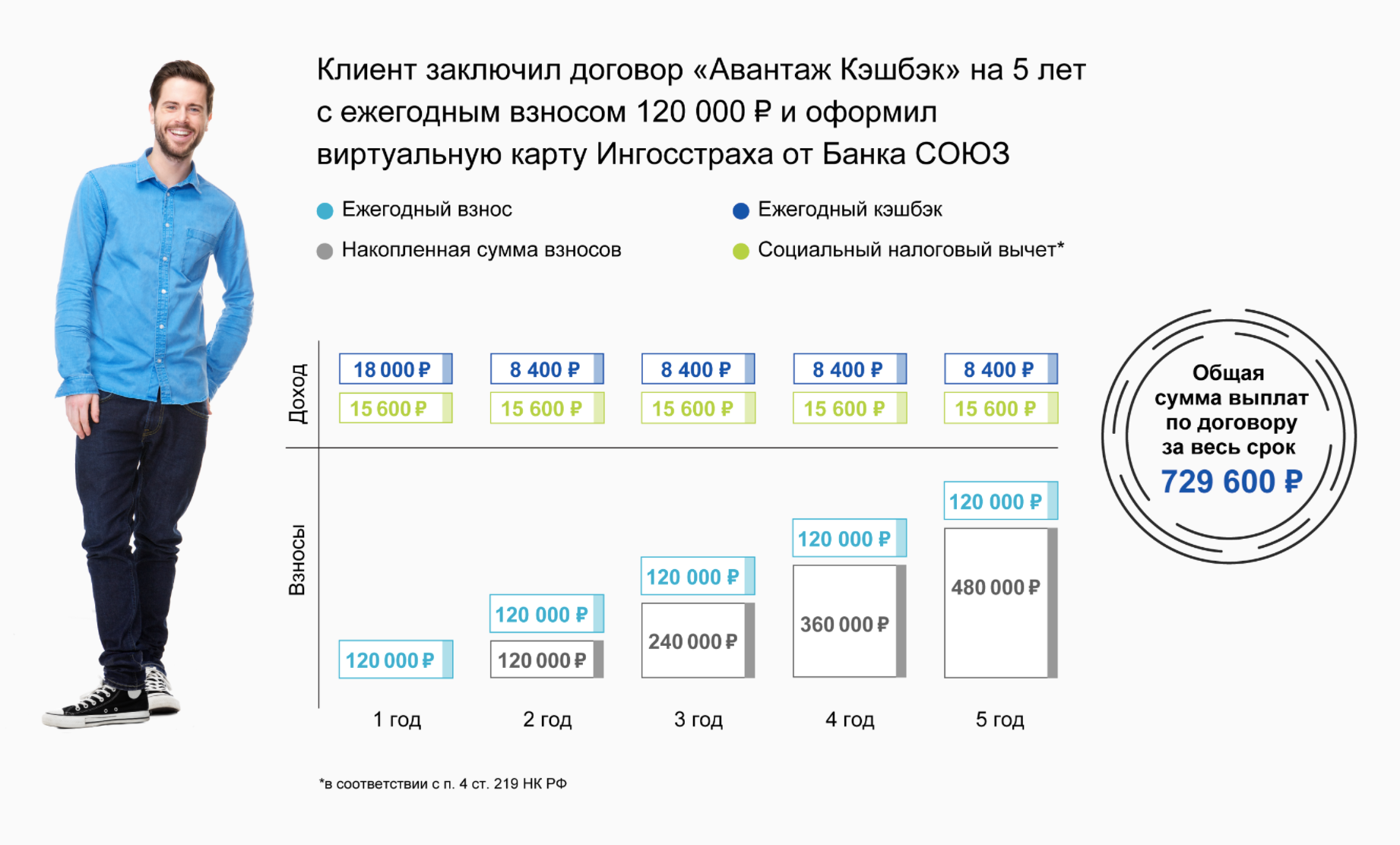

Сайт «Авантаж-кэшбэка» называет продукт инвестиционно-накопительным. Суть в том, чтобы каждый год вкладывать фиксированную сумму в 120 000 ₽ и часть получать обратно — это называется кэшбэком. Кроме того, на вложенную сумму каждый год можно оформлять социальный налоговый вычет.

Программа рассчитана на пять лет. В первый год размер кэшбэка — 15%, в последующие — по 7%. Налоговый вычет позволяет возвращать до 15 600 ₽ НДФЛ каждый год.

Виртуальная карта нужна для того, чтобы получать этот самый кэшбэк. В программу пустят и без нее, но если взносы делать не с карты — кэшбэка не будет.

По доходности «Авантаж-кэшбэк» на первый взгляд кажется привлекательнее «Авантаж-инвеста». Но основная часть доходности — это социальный налоговый вычет, который не дадут, если инвестор уже получил его другим путем, например за «Авантаж-инвест», за лечение или за учебу.

Поэтому с «Авантаж-кэшбэком» надо действовать аккуратно. Скажем, если вступить в программу без виртуальной карты, а социальный вычет получать другим способом, то через пять лет обратно отдадут только вложенные средства. Тогда вы ничего не заработаете, а по факту потеряете часть денег из-за инфляции.

Что в итоге

На мой взгляд, «Авантаж-инвест» — продукт спорный. Доходность немного выше, чем по банковским вкладам, но в отличие от них деньги не застрахованы государством. При этом вкладывать придется сразу на 3 года или 5 лет и, по сути, без возможности забрать их обратно досрочно. Ситуацию немного выправляет возможность получить налоговый вычет, но его дают однократно и только для пятилетней программы.

«Авантаж-кэшбэк» — это отдельный продукт. Он похож на «Авантаж-инвест», но это накопительное, а не инвестиционное страхование жизни. Взносы надо делать каждый год, что позволяет ежегодно претендовать на социальный вычет. Доход же образуется от кэшбэка, который дают за уплату взносов с виртуальной карты.

Явный плюс «Авантаж-инвеста» — тот факт, что компания берет на себя все хлопоты по управлению деньгами. Это удобно, когда не хочется тратить время на изучение рынка.

Программа может подойти тем, кто уже исчерпал лимиты государственного страхования вкладов или недоволен их доходностью, но еще не готов заниматься полноценными инвестициями через брокера. Еще вариант — если инвестор в дополнение к вычету типа А за пополнение ИИС хочет получить и социальный вычет за долгосрочное страхование.

Мнение редакции может не совпадать с мнением автора.