Под прищуром: займы в потребительском кооперативе

Я пенсионер. Банки неохотно дают нам кредиты, и занять денег на неотложные покупки бывает сложно. Но есть кредитные потребительские кооперативы, которые дают кредиты пенсионерам, — например «Ростпенсион».

На первый взгляд — одни плюсы. Оформляют быстро, практически в день обращения, деньги переводят на карту любого банка. Ставка по кредиту — от 0,1% в день, но если брать заем на пару месяцев, то переплата будет небольшой.

Какие подводные камни у КПК и стоит ли связываться с этим кооперативом?

Иван

Иван, я сам пенсионер, и проблемы с получением кредитов мне знакомы. Но в случае с КПК «Ростпенсион» я был бы очень осторожен. В любой момент могут появиться дополнительные условия — и вы будете должны больше денег, чем планировали.

Сами условия кредитного договора КПК задним числом поменять не сможет. Но в кредитных кооперативах есть еще один обязательный платеж — членские взносы. А вот с ними все не так просто.

У «Ростпенсиона» эти взносы для заемщика непрозрачны: их может вообще не быть, в некоторых случаях они могут составить 1000 ₽ в месяц, в других — 18 000 ₽. Проще говоря, если вы возьмете 5000 ₽ в долг, то есть вероятность, что через месяц придется возвращать не только долг и проценты, но и до 18 000 ₽ внезапно начисленных взносов.

Попробую разобраться, как это работает.

Если коротко: я бы не связывался

👎 Совершенно непрозрачная система с членскими взносами. В любой момент кооператив может потребовать их уплатить — и с точки зрения закона будет прав. В этом случае ежемесячная переплата может в четыре раза превысить сумму кредита.

👎 Оспорить членский взнос в суде не получится: это не штраф и не пеня. Суды его не уменьшат.

👎 Заемщик не видит полные условия. А агентам, которые оформляют кредит, прямо советуют не знакомить клиента со всеми условиями по членским взносам.

👎 Даже если заемщик погасит кредит вовремя, задолженность по членским взносам сохранится. Кооператив может делать с ней что угодно: забыть про нее, взыскать через суд или продать коллекторам.

Что за кредитные кооперативы

В России кредиты чаще всего выдают банки. Но есть еще одна организация, которая имеет право давать гражданам деньги в долг: кредитный потребительский кооператив, КПК. Работает он так: пайщики скидываются деньгами и создают паевой фонд. И уже из этого фонда кооператив выдает займы своим членам.

В таком кооперативе граждане могут хранить свои сбережения, как в обычном банке. Доходность по вкладам, возможно, там будет выше, чем в банке. Но и риск тоже выше: вклады в КПК государство не страхует и в случае банкротства кооператива возвращать деньги придется через суд. А если в кассе кооператива окажется пусто, с возвратом могут возникнуть проблемы. Возврат в таком случае возможен за счет специального компенсационного фонда, куда потребительский кооператив платит страховые взносы. В любом случае это процедура небыстрая.

Условия приема, размеры взносов и порядок выдачи кредитов правление кооператива устанавливает самостоятельно. Подробнее о работе таких кооперативов мы рассказали в статье «Что такое кредитный потребительский кооператив и как он устроен».

«Ростпенсион» и его кредиты

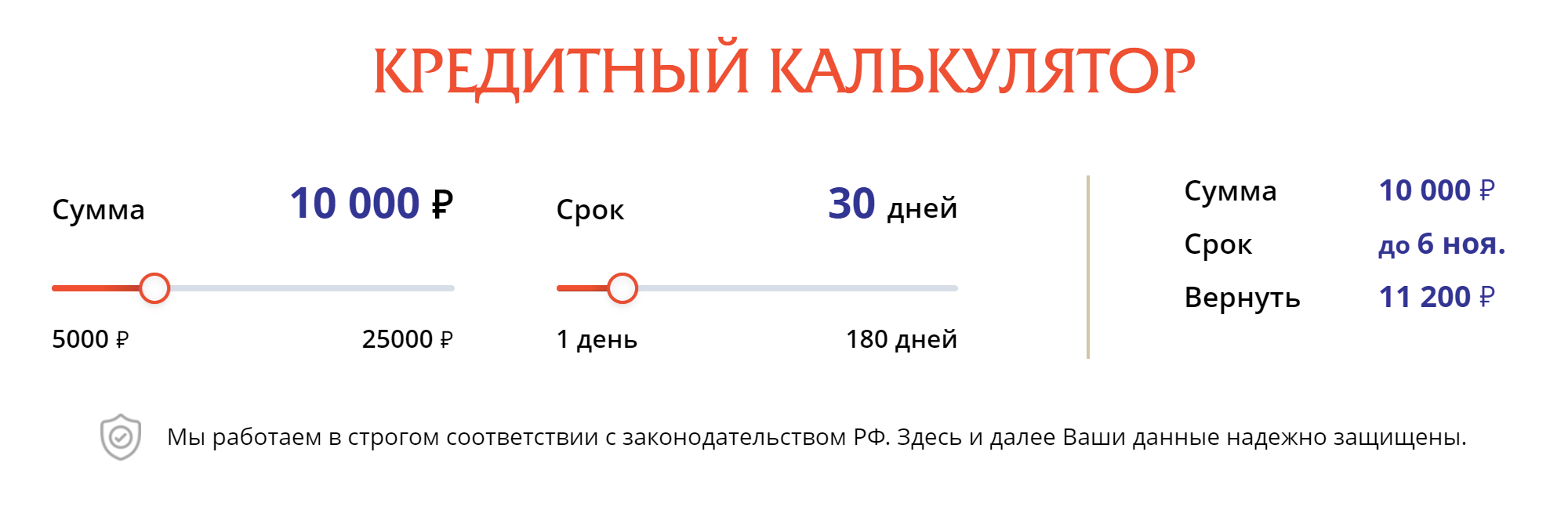

Судя по сайту кооператива, он предлагает пенсионерам займы от 5000 до 25 000 ₽ на срок от одного до шести месяцев. Процентная ставка по займу — от 73 до 219% годовых. Для микрокредитов 73% годовых — это немного.

Получить заем несложно: достаточно подтвердить статус пенсионера. Никаких справок о доходах не требуют, отдавать в залог имущество не нужно. Правда, денег одолжат не всем. Кредиты не выдают пенсионерам старше 80 лет и тем, кто получил статус не по возрасту: это касается пенсионеров по инвалидности или потере кормильца, участников военных действий и ликвидаторов аварии на Чернобыльской АЭС.

Сама компания зарегистрирована в России, что, с моей точки зрения, плюс: на зарубежные компании сложнее подать в суд, если что-то пойдет не так. Кроме того, она выглядит достаточно преуспевающей: по данным сайта «Руспрофайл», прибыль КПК «Ростпенсион» в 2019 году составила 35 млн рублей.

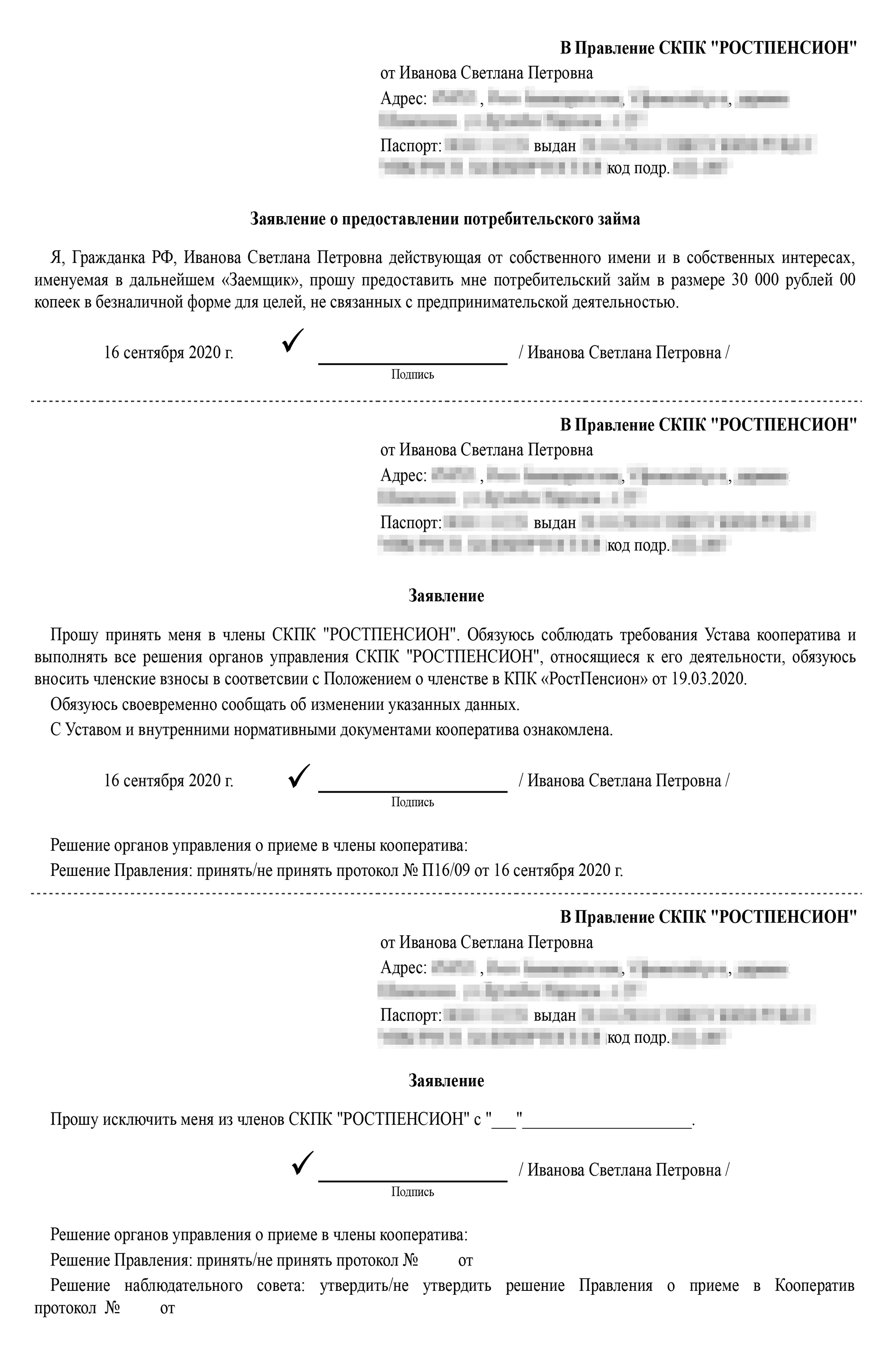

В целом, если речь идет о том, чтобы занять 10 тысяч до пенсии, условия выглядят нормально. Но дьявол в деталях. А детали заключаются в том, что кредитные кооперативы по закону могут выдавать займы только своим членам. Членство в таком кооперативе всегда платное. Логика тут такая: тот, кто хочет получать займы в кооперативе, должен не просто в него вступить, но и заплатить членские взносы. Кто не согласен — волен занимать деньги в другом месте.

Взносы — важная часть экономики кооперативов. Кроме заемщиков там есть еще и пайщики — они займы не получают, а вкладывают свои деньги, чтобы кооператив мог их выдавать. За это кооператив выплачивает им дивиденды, деньги на которые берутся в том числе и из взносов заемщиков.

Членские взносы могут быть условными, например 100—300 ₽ в месяц. Организация некоммерческая — вот и тратит эти деньги на покупку бумаги и картриджей для принтера. Но в случае с конкретным кооперативом взносы служат инструментом наказания для неплательщиков кредитов, а при худшем раскладе могут превратиться в большую проблему для всех членов кооператива — включая тех, кто с кредитами рассчитался.

Как агентов просят вводить заемщиков в заблуждение

Чтобы лучше разобраться в условиях займов КПК, я пообщался с его представителями и изучил документы.

Офис у компании один — в Кирове. Региональных представительств нет, подать заявку на кредит через сайт нельзя. Членов в кооператив привлекают через агентов в регионах — компания ведет их набор во всех городах. Никаких особых требований к агентам не предъявляется: главное, чтобы был смартфон с выходом в интернет.

Доход агента составляет до 50 тысяч рублей в месяц. Выплаты раз в неделю, график свободный. А если создать собственную сеть агентов, можно получать пассивный доход.

Я решил узнать подробнее, как работает агент кооператива. Для агентов у «Ростпенсиона» есть отдельный сайт — на нем я и оставил заявку. Мне перезвонили на следующий день и пообещали выслать полный пакет документов для работы.

Работа агента простая: искать пенсионеров. Можно искать среди знакомых, а можно расклеивать листовки на подъездах, давать объявления в соцсетях, газетах или на бесплатных досках объявлений.

Менеджер Ольга, которая консультирует агентов, пояснила, что раньше они работали немного неправильно: клиенту про членские взносы вообще не рассказывали. Взнос требовали только по желанию КПК, например в случае просрочки платежей по кредиту.

На мой вопрос, как можно требовать с человека взнос, о котором его не предупреждали, Ольга ответить не смогла. А еще она честно призналась: документов, что членский взнос может составлять 18 000 ₽, она и сама не видела. Ольга сказала, что членские взносы одобрили и оформили юристы. Однако в бланке заявления о вступлении в кооператив, которое она мне отправила, размер членского взноса не упоминается.

Размер членских взносов есть только в методичке для агентов — 1000 ₽ в месяц для любой суммы займа. Там же агентам дается указание не выдавать заемщику график платежей — пусть платит на основании памятки, которая ему выдается вместе с договором. А если у заемщика возникнет вопрос по платежам, его отправляют на горячую линию, где ему должны все объяснить.

С точки зрения закона это уже нарушение: любой кредитор после совершения заемщиком каждой операции с использованием электронного средства платежа обязан проинформировать заемщика о размере его задолженности. И информировать нужно о полном объеме долга — включая и размер членских взносов.

На памятке подписи сторон не ставятся: возможно, чтобы ее было сложнее использовать как доказательство в суде.

Если вы уже запутались в членских взносах, значит, план «Ростпенсиона» работает.

Запутался и мой знакомый, который брал заем в кооперативе. Он подписывал заявление на вступление в кооператив, но экземпляр с подписью ему на руки не дали, а что именно там было — он не запомнил. А в суде представители кооператива показали якобы подписанное знакомым заявление, в котором он согласился выплачивать членские взносы в размере 18 000 ₽ в месяц. Как такое произошло — не совсем понятно.

Возможно, ситуация изменилась бы, если бы мой знакомый ходатайствовал об истребовании оригинала документа. Но он этого не сделал. Суд принимал решение на основании копии — и в результате пенсионеру теперь придется платить членские взносы.

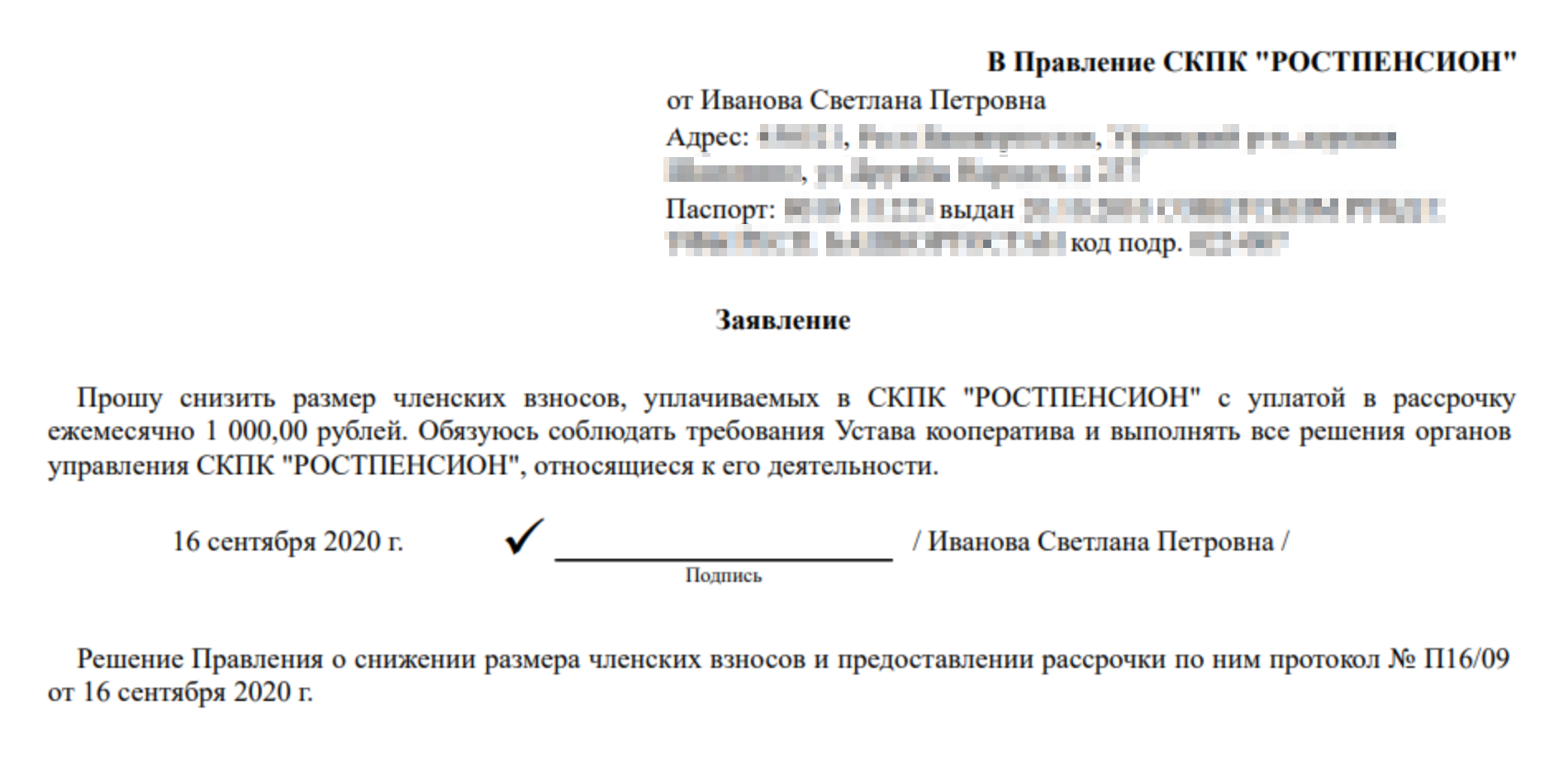

Впрочем, оригиналы тоже помогут не всегда. Условия могут быть прописаны таким образом, что заемщик и кооператив будут трактовать их по-разному. Пример — заявление о снижении членских взносов для члена кооператива «Ростпенсион».

Когда человек прочитает заявление, у него сложится впечатление, что все в порядке. В графике платежей упоминается членский взнос в размере 1000 ₽, в заявлении — та же сумма, причем эту сумму можно снизить и вообще платить в рассрочку. Но платить в рассрочку я не советую: кооператив тут же расценит это как нарушение условий — и размер взносов может вырасти до 18 000 ₽.

В бланке заявления упоминается некое решение правления и протокол № П16/09, но на сайте «Ростпенсиона» их нет, и что в этом решении написано — никто не знает. О том, какое решение по этому заявлению примет правление, получателя никто не уведомит. Может быть, никакого — тогда придется платить по другому тарифу.

Да и свой экземпляр заявления пенсионер на руки не получит — а значит, ничем не сможет подтвердить в суде даже то, что ему предлагали снижение взноса с уплатой в рассрочку. Зато если в кооператив придет проверка из Центробанка — это заявление вполне может найтись. Правда, есть вероятность, что на нем будет стоять виза «Отказать».

До сентября 2020 года вопрос с членскими взносами решали немного по-другому.

Все эти заявления у заемщика не остаются: он подписывает их в единственном экземпляре, а агент потом передает документы в офис «Ростпенсиона». На руки заемщик получает стандартный договор, где указана только сумма займа и проценты по кредиту, и памятку о платежах, которую вообще никто не подписывает.

Но ежемесячный взнос в размере 18 000 ₽ в месяц при этом никуда не исчезнет. То, что заемщик пишет заявление о рассрочке членских взносов, еще не означает, что это заявление будет удовлетворено. Ольга в переписке подтвердила: как только возникнут проблемы с выплатами, заемщику придется уплатить все взносы по максимальной ставке.

Выглядит все это не очень красиво. Получается, что люди берут заем, а обо всех условиях их в известность не ставят. Полная информация доступна только работникам кооператива и агентам.

Как вести себя в суде

По моему опыту, люди обычно плохо помнят содержание документов. Когда их вызывают в суд по иску о взыскании задолженности, они могут и не вспомнить, что именно подписывали.

Если на вопрос судьи заемщик ответит что-то вроде «не отрицаю, что заявление о вступлении подписывал», платить придется и основной долг, и проценты, и задолженность по членским взносам. Если ответчик не явится на судебное заседание — еще хуже: решение примут без его участия. Подобные примеры в судебной практике есть.

В одном только Кызылском городском суде на момент написания статьи было 59 исков, по которым «Ростпенсион» выступает в качестве истца. Условий всех кредитных договоров я не знаю, но даже если пенсионеры Кызыла брали займы на месяц — они должны кооперативу более миллиона рублей только членских взносов.

Если вы или ваши родственники занимали деньги в кредитном потребительском кооперативе и внезапно получили повестку в суд, не игнорируйте ее. Если вообще не являться в суд, у представителей кооператива будет больше шансов взыскать с вас деньги.

В суде я рекомендую поступать так. Если на руках нет оригиналов документов с вашими подписями, заявите ходатайство об истребовании этих оригиналов у истца. Люди не всегда помнят, что именно подписывали, а копия — далеко не всегда надежное доказательство вашей вины.

Требуйте у истца документы, подтверждающие, что вы ознакомились со всеми условиями. Доводов истца, что человек расписался под строчкой «знаком со всеми условиями», недостаточно. Договор считается заключенным, только когда обе стороны договорились по всем его существенным условиям.

Членский взнос, который может в один прекрасный момент увеличить сумму долга с 5000 до 60 000 ₽, — это существенное условие. Если кооператив его скрыл, в этой части договор можно и нужно обжаловать. С точки зрения закона это введение в заблуждение. На это и можно ссылаться в суде — и велика вероятность, что при наличии доказательств суд такую сделку расторгнет. Но разобраться пенсионерам в этом сложно.

Честно признаюсь: даже я, обратившись за кредитом, мог бы не разобраться во всех тонкостях этой схемы. Ее мне раскрыли сами работники «Ростпенсиона» — когда объясняли, что показывать заемщикам, а какие условия скрывать.

Что в итоге

Главная опасность в том, что даже если заемщик платит вовремя и в полном объеме — его задолженность по членским взносам никуда не исчезает. Работники кооператива утверждают, что требуют уплаты членских взносов в полном объеме только у недобросовестных плательщиков, — но это просто слова. В документах кооператива, размещенных в открытом доступе, я таких условий не нашел. Даже добросовестный плательщик может столкнуться с тем, что получит требование заплатить членские взносы.

Членство в кооперативе — одно из основных условий выдачи кредита. Членский взнос — тоже. Если кооператив скрывает полные условия, он вводит в заблуждение получателей кредитов. Так делать нельзя.

В данном случае под ударом пенсионеры. К сожалению, с финансовой грамотностью у них все не очень хорошо, они могут просто поверить агенту на слово и подписать документы не читая. Но даже грамотным пенсионерам тут будет сложно разобраться: размер членских взносов, условия их уплаты и порядок взыскания нигде не указаны.

Доход у пенсионера хоть и небольшой, но постоянный, плательщик пенсии — государство. Если работающего человека могут уволить, то с пенсии уволить невозможно. А значит, взыскание по исполнительному листу произойдет в полном объеме.

В середине сентября 2020 года условия предоставления кредитов немного изменились, но ситуацию это существенно не меняет. Теперь заемщику решили все же рассказывать о том, что он должен платить членские взносы, и даже включили их в график платежей. Но везде в документах указана сумма в 1000 ₽ в месяц. Про 18 000 ₽ в случае задержки или неуплаты нигде не упоминается.

Я бы не рекомендовал связываться с подобными кооперативами — по крайней мере до тех пор, пока они не начнут размещать в открытом доступе полные сведения о членских взносах и порядке их взыскания. То, как это делается сейчас, не дает возможности оценить все финансовые риски займа в кооперативе.

Расскажите пожилым родственникам о методах работы подобных кооперативов, попросите их консультироваться с вами перед тем, как оформлять кредит.

Мнение редакции может не совпадать с мнением автора.

Сообщество