Зачем нужны доллары на ИИС, если счет рублевый?

Я ничего не понимаю в том, когда, кому и зачем нужны доллары на ИИС. Когда нужно покупать на ИИС доллары, для чего? Если я хочу приобрести акцию Apple, я же могу купить ее на рубли? А выгодно ли просто покупать там доллары, чтобы так хранить деньги?

Если я купил в рублях какой-нибудь американский долларовый фонд, это долларовая часть моего портфеля? Или нет? Отображается ведь все в рублях.

Или вот у вас был дневник трат ИТ-специалиста, который покупал и продавал доллары на брокерском счете. Можете объяснить его стратегию? В чем плюс так делать?

Я понимаю, что вопросы тупые. Но думаю, они возникают не только у меня. В голове немного каша с этими долларами.

Василий

Василий, как на обычном брокерском счете, так и на ИИС доллары можно использовать по-разному: для покупки иностранных акций, диверсификации капитала, хеджирования портфеля и спекуляций на курсовой разнице. При этом обычный брокерский счет можно пополнять в любой из валют, а ИИС — только в рублях. То есть придется завести на ИИС рубли, купить на них доллары, а вот на доллары уже покупать что угодно.

Рассмотрим подробнее, как могут применяться доллары на ИИС.

Что там с иностранными акциями в рублях

Доллары могут понадобиться для покупки акций иностранных эмитентов, например упомянутой Apple. Тут тонкость в том, к какой бирже ваш брокер дает доступ. Если доступ к иностранным бумагам через Санкт-Петербургскую биржу — а в большинстве случаев это так, — то для покупки акций понадобятся доллары. На ИИС придется сначала купить доллары, а потом на эти доллары — нужную акцию.

Если доступ к иностранным бумагам через Московскую биржу — например, как у брокера Сбера, — то там расчет ведется в рублях. Акции Apple и еще 19 крупных иностранных компаний там можно купить за рубли.

Но самое интересное в том, что по факту вы все равно покупаете эти активы за доллары — просто цена акции в долларах пересчитывается в рубли по текущему курсу. То же относится к ETF с базовым активом в долларах, например, фондам FXUS, FXIT, FXCN. Их можно купить за рубли, но в них входят акции, которые торгуются за доллары. И даже если вы купили такой актив за рубли, его все равно нужно считать долларовым. Вот почему.

Возьмем для примера фонд FXUS. Допустим, сегодня мы купили этот фонд за рубли и потратили на это 5000 ₽. И представим, что за неделю стоимость активов, которые входят в состав этого фонда, не изменилась, но при этом курс доллара вырос в два раза. Стоимость акции в вашем портфеле отображается в рублях, и она вырастет так же, как и курс доллара, — примерно в два раза. Но при этом долларовая стоимость активов не изменилась. Таким образом, из этого уравнения можно вообще вычеркнуть FXUS. Вы могли просто купить доллары и держать их, получили бы тот же доход, что и от операции с FXUS. Поэтому этот актив нужно считать долларовым: хотя вы и видите в портфеле цену в рублях, на самом деле это цена в долларах, пересчитанная в рубли по текущему курсу.

Зачем еще могут понадобиться доллары

Диверсификация портфеля по валютам. Исторически рубль обесценивается к доллару, поэтому, чтобы защитить капитал от девальвации рубля, рекомендуется держать активы, выраженные в той и другой валютах. Например, если одна половина вашего капитала в рублях, а другая — в долларах, то общая стоимость портфеля сохраняется, куда бы ни двинулась валютная пара: просадка по одной из валют автоматически компенсируется ростом активов, выраженных в другой.

И помните, о чем я говорил выше. Даже если ценная бумага торгуется в рублях, нужно смотреть на базовый актив: если он в долларах, то и относить эту бумагу нужно к долларовой части портфеля.

Хеджирование портфеля. В преддверии экономической нестабильности и коррекции на рынках игроки «паркуют» часть капитала — переводят в наличные доллары. Когда фондовые рынки начинает штормить, ценность наличных автоматически возрастает, ведь на ту же сумму можно купить больше подешевевших активов.

Плюс ко всему, когда экономика барахлит, капитал ищет убежище в развитых рынках, утекая с развивающихся. Применительно к России это означает, что нерезиденты массово продают ОФЗ и конвертируют рубли в доллары, что дополнительно подстегивает валютный курс — доллар дорожает. Индикатором этого процесса будет падение RGBI — индекса российских государственных облигаций.

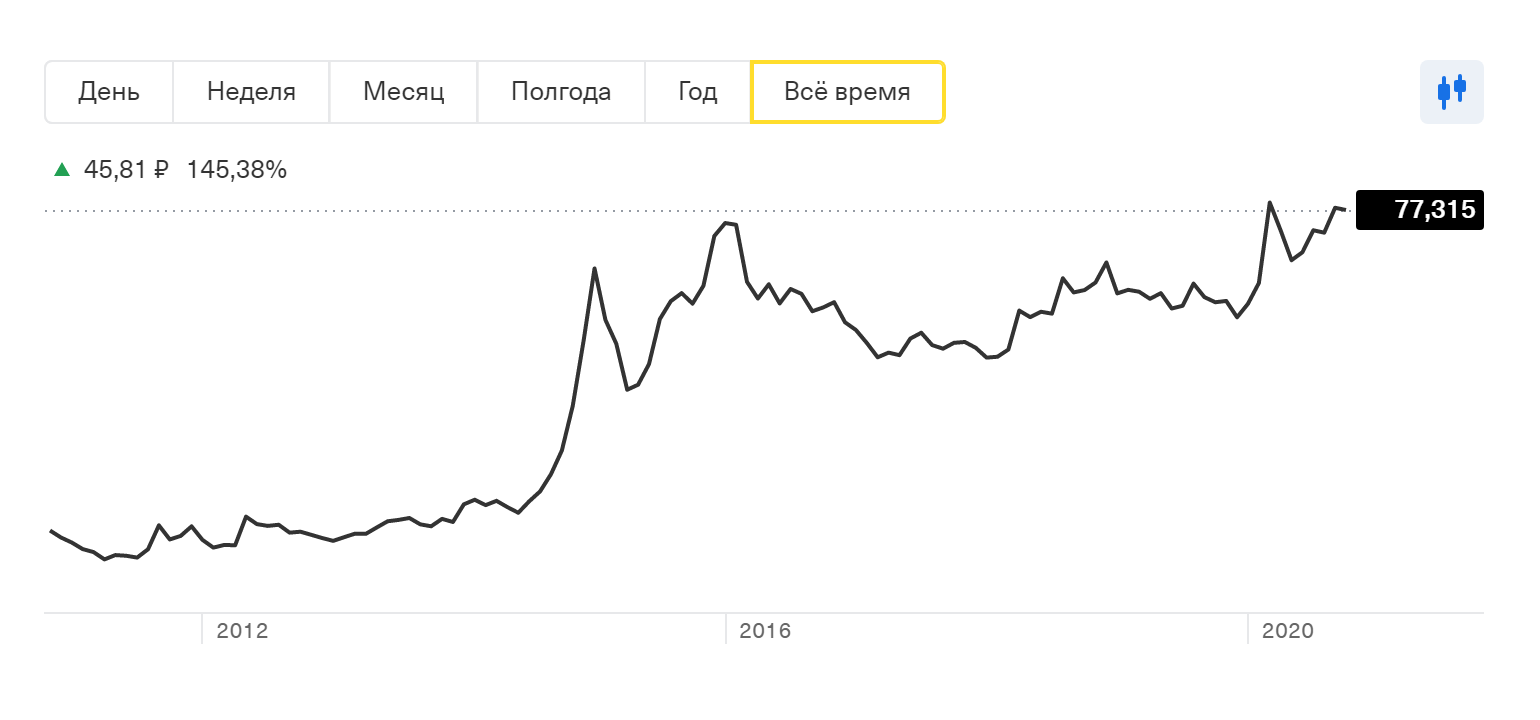

Что касается вопроса, выгодно ли хранить доллары в наличных на постоянной основе, то он дискуссионный. С одной стороны, когда кэш лежит без дела, он постепенно обесценивается из-за инфляции, поэтому лучше, чтобы деньги работали и приносили дивиденды. С другой стороны, если бы вы купили доллары в 2012 году по 30 ₽ и продержали их до сегодняшнего дня, то прибыль составила бы около 155% за девять неполных лет — это 17,2% годовых. С учетом среднегодовой долларовой инфляции в это время получаем прибыль 15,56% годовых — отличная доходность по меркам фондового рынка.

Спекуляции на валютных парах, то есть покупка валюты подешевле и продажа подороже. Торговлю можно вести как внутри дня, играя на небольших колебаниях цены, так и реализуя краткосрочные идеи — до 6 месяцев, пока цена актива не достигнет целевой отметки.

Подобный процесс торговли и описан в упомянутом вами дневнике трат ИТ-специалиста: «Я покупаю по тысяче долларов или евро, когда цена падает на рубль или полтора. То есть в следующий раз я куплю еще тысячу, если курс еще раз упадет. Если он существенно вырастет, буду продавать по той же схеме: вырастет на рубль или два — продам тысячу евро или долларов».

По большому счету это трейдинг, и он не относится к инвестированию.