Инвестидея: Nasdaq, потому что квартал был хороший

Сегодня у меня умеренно спекулятивная идея с опцией долгосрочных вложений: взять акции биржи Nasdaq в ожидании хорошего отчета.

Потенциал роста: до 16,5% за полгода с учетом дивидендов; до 10% годовых в течение 15 лет с учетом дивидендов.

Срок действия: до полугода, если инвестировать краткосрочно; до 15 лет, если долгосрочно.

Почему акции могут вырасти: в США растет активность розничных инвесторов и торговая площадка будет зарабатывать больше на комиссиях с брокеров и банков за доступ к данным о торговле.

Как действуем: берем акции сейчас по 129,9 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Nasdaq владеет одноименной американской биржей. На США приходится большая часть выручки, неназванные другие страны дают в совокупности 20% от выручки.

Примерно 74% выручки Nasdaq приходит из возобновляемых источников: либо по подписке, либо от существующих пользователей.

Аргументы в пользу компании

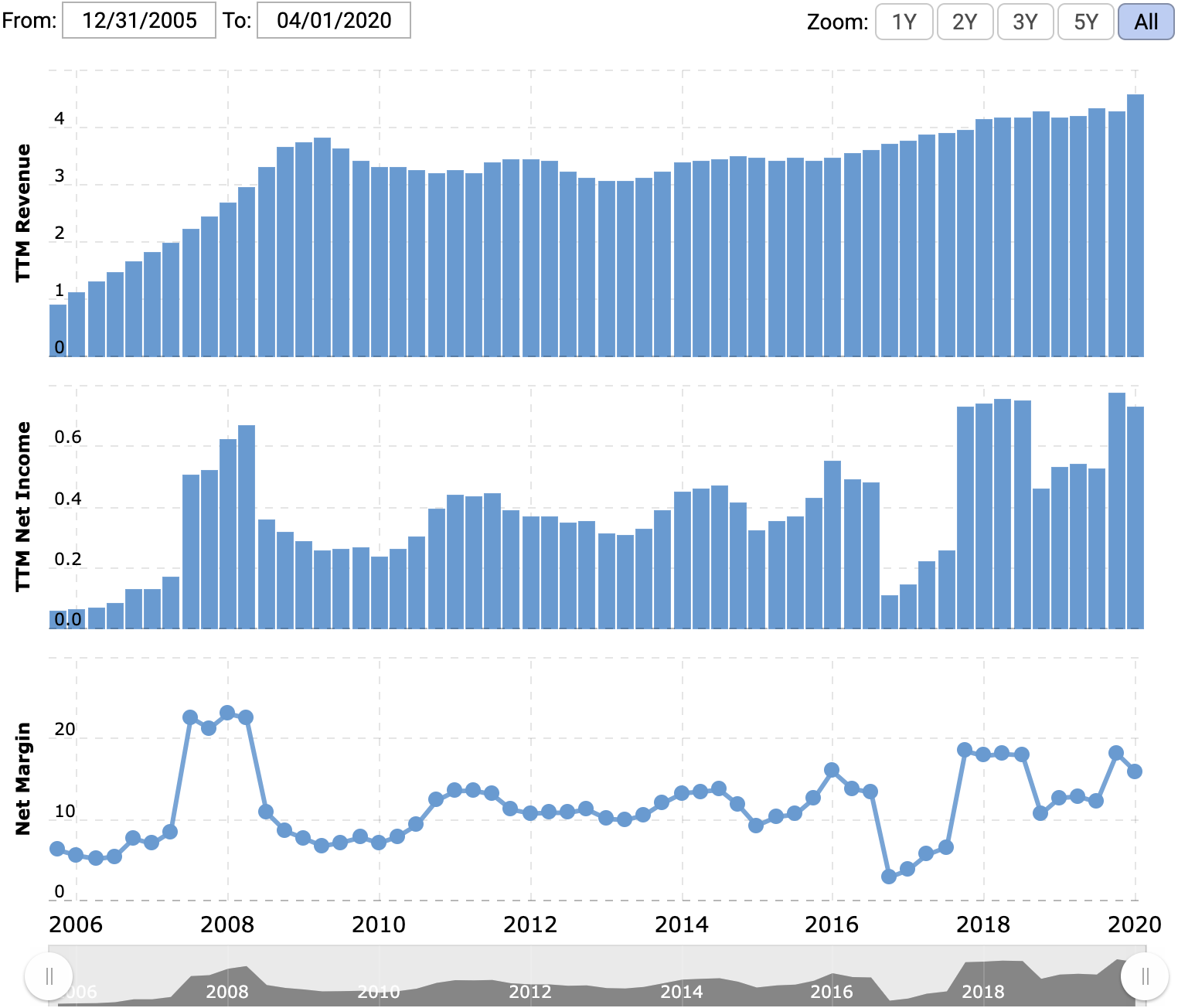

Квартал был хороший. Из-за пандемии на биржи пришло много розничных инвесторов. Засевшие дома трейдеры активно торговали на бирже в период карантина. В немалой степени этому помогла и отмена комиссий за торговлю крупнейшими американскими брокерскими компаниями в конце 2019 года. Я подробно обсуждал этот сюжет в идеях по E-Trade и Charles Schwab.

В итоге в минувшем квартале объем торгов у большей части инструментов на площадках Nasdaq серьезно вырос по сравнению с аналогичным периодом прошлого года. Я бы ожидал роста выручки и прибыли Nasdaq по результатам минувшего квартала.

Также в идее по Morgan Stanley я писал, что в этом квартале на американском фондовом рынке был бум IPO. Nasdaq определенно должен был заработать на этом. Но сверхъестественных результатов ожидать не стоит — речь идет скорее о приятном бонусе: выручка с IPO дает только 6,94% от общей выручки Nasdaq.

Долгосрочный тренд. Я считаю, что повышенный объем торгов на площадках Nasdaq, скорее всего, сохранится в долгосрочной перспективе.

Во-первых, в США очень низкий относительно других крупных рынков процент активов на бирже принадлежит розничным инвесторам. Эффект низкой базы может привести к заметному увеличению доли розничных инвесторов, чему помогут нулевые комиссии, стимулирующие рост спекуляций.

Я бы не стал рассчитывать на то, что такой подход к инвестициям окажется популярнее пассивного инвестирования в индексные фонды, которое весьма распространено в США. Но розничные инвесторы все же получат свою долю рынка — к выгоде Nasdaq.

Такие инвесторы в массе своей более активны, чем институциональные, и их растущее присутствие будет увеличивать волатильность. А это повысит спрос на данные Nasdaq по биржевой торговле, которые она продает трейдерам и банкам.

Во-вторых, как пишут в докладе Investing in (and for) Our Future, в будущем в США и в других развитых странах пенсии не смогут обеспечить население. Люди это понимают и стремятся накопить на пенсию самостоятельно, и вложения на фондовом рынке — это один из очевидных способов, особенно в США.

Отсюда проистекает и чрезвычайный оптимизм инвесторов насчет перспектив фондового рынка. У них нет иного выхода, кроме как верить в то, что рынок будет расти. Это их единственный шанс на достойную пенсию.

В этом плане нам очень повезло, что Nasdaq в основном специализируется на технологических компаниях. Они традиционно выглядят более перспективными, чем привычные «скучные» бизнесы вроде розничных и производственных предприятий, которые обычно торгуются на NYSE. Технологический сектор точно будет популярен у розничных инвесторов.

Нормально работают. Nasdaq — это довольно успешный бизнес с отличными показателями прибыли и большой маржой. Он оставался доходным даже во времена финансового кризиса 2007—2009 годов.

Еще компания платит дивиденды — 1,96 $ на акцию в год. С нынешней ценой акций 129,9 $ за штуку получается годовая доходность 1,5%. Это немного, но все равно приятно для тех, кто считает, что акции должны приносить пассивный доход.

Что может помешать

Долги. Согласно последнему отчету, в распоряжении компании есть примерно 1,53 млрд долларов, тогда как долгов у нее на 5,74 млрд. По американским меркам соотношение нормальное, но все же такой долг на длинных дистанциях может иметь негативное влияние. Например, у компании может случиться какой-нибудь форс-мажор, из-за которого упадут доходы. Придется порезать дивиденды, и акции упадут.

«Мы сделаем свою биржу, с блэкджеком и низкими комиссиями». Кивать на конкуренцию Nasdaq с NYSE некорректно. Обе компании вместе правят американским фондовым рынком, совсем как Visa и Mastercard совместно властвуют в секторе безналичных платежей. Реальная опасность для Nasdaq прячется среди клиентов.

Как и технологические бизнесы, торгующиеся на ее площадках, Nasdaq выжимает чудовищно огромную маржу из своих клиентов. Но Nasdaq не настолько уникальна и незаменима в том, что она может делать.

Многочисленные клиенты NYSE и Nasdaq, включая крупнейшие инвестбанки и брокеры США вроде Goldman Sachs и Charles Schwab, расстроенные крупными комиссиями за различные услуги и высокой стоимостью данных, решили создать свою биржу Members Exchange (MEMX), где все будет стоить дешевле. Запуск MEMX отложили до третьего квартала из-за коронавируса, но на создание этой биржи участники проекта денег и усилий не жалеют.

Появление организованных клиентами бирж-конкурентов опасно для Nasdaq, поскольку от этого увеличивается конкуренция и снижается маржа. Даже если Nasdaq придет к мировому соглашению со своими клиентами, то наверняка оно будет включать в себя снижение комиссий и расценок. Для удержания своей доли рынка Nasdaq, скорее всего, придется выкупать новую биржу, что означает дополнительные траты.

Регуляторы. Комиссия по ценным бумагам может запретить Nasdaq повышать цены на свои услуги, если сочтет это нужным, и периодически она так делает. Это мешает наращивать прибыльность бизнеса.

Максимальный риск. Сегодня акции Nasdaq торгуются на исторических максимумах, поэтому в случае потрясений на бирже им достанется. Нужно быть готовыми к тому, что акции будет трясти на длинных дистанциях. Правда, P / E в районе 30 можно считать приемлемым, а учитывая размеры и важность бизнеса, вряд ли котировки акций рухнут в пропасть.

Киберугрозы. Компания сильно зависит от сохранности и защищенности своей электронной инфраструктуры. Одна удачная хакерская атака сильно ударит по прибыльности бизнеса и обрушит котировки, поскольку акционеры преувеличивают реальный вред такого рода действий.

Риски по части кибербезопасности просчитать довольно трудно, но их стоит принимать во внимание.

Что в итоге

22 июля у компании выходит отчет за второй квартал, и я думаю, что он будет хорошим. Акции можно взять сейчас за 129,9 $, а дальше есть два варианта действий.

Краткосрочные вложения. Можно дождаться цены 150 $ за акцию и продать. Я считаю, что этот уровень достижим в ближайшие шесть месяцев.

Эффект от открытия MEMX в этом году, как мне кажется, будет больше пропагандистский. Основные деньги крутятся на площадках NYSE и Nasdaq, поэтому вряд ли новая площадка привлечет достаточное количество новых эмитентов. В истории США уже было немало альтернативных бирж, и почти все они закончили свое независимое существование довольно скоро после запуска. Крупнейшие клиенты Nasdaq просто усиливают свою переговорную позицию.

Между тем конъюнктура у компании довольно неплохая. Она хорошо зарабатывает, пока большая часть экономики в ауте.

Долгосрочные вложения. Можно держать эти акции следующие 15 лет, рассчитывая на доходность в районе 10% годовых с учетом дивидендов. Это более предпочтительный вариант, поскольку на таких длинных дистанциях компания сможет реализовать свою выгоду от роста активности и жадности розничных инвесторов в США.