Как я использую кэшбэк для создания стартового капитала для ребенка

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Кэшбэк — это не просто деньги, падающие с неба. Кэшбэк это часть ранее понесённых вами расходов на эквайринг, которые продавец товара ранее включил в цену, а банк выдал Вам в целях формирования лояльности.

Таким образом, это по природе своей инструмент сберегательный — ваш запасной кошелёк, ваши же деньги, которые банк сам копил за вас целый месяц, а потом вам вернул. Однако, немногие используют его в сберегательных целях.

Как инструмент сбережения кэшбэк прекрасен. Он занимает незначительную долю в ваших доходах, никак не влияет на вашу платежеспособность. Вам требуется минимальная финансовая дисциплина для управления им. Получил — тем же днём перекинул на депозит / брокерский счёт. Если в инвесткопилку, то можно даже кнопки не нажимать.

Обычно авторы дневников трат в "Т-Ж" указывают кэшбэк как свой доход отдельной строкой, но я никогда не читал, чтобы конкретно этим денежным потоком пытались управлять.

Учитывая то, что я 10 лет занимаюсь фондовым рынком, я около года инвестирую кэшбэк в акции. Для этого я открыл отдельный брокерский счет, выбрав для этих целей "Т-Инвестиции". С июня 2024 года я веду в " Т-Инвестициях" стратегию автоследования "Торговая сторона" и подписал свой собственный счёт для кэшбэка на неё.

У меня двое детей, старшему сыну — 6 лет, дочери — 1 год. На эксперимент меня подтолкнуло желание собрать детям некоторый стартовый капитал, особо не напрягаясь и не снижая собственный уровень жизни. Лет 8-10 назад никто и не слышал ни о каком кэшбэке, поэтому я ощущаю себя так, будто бы ничего не теряю.

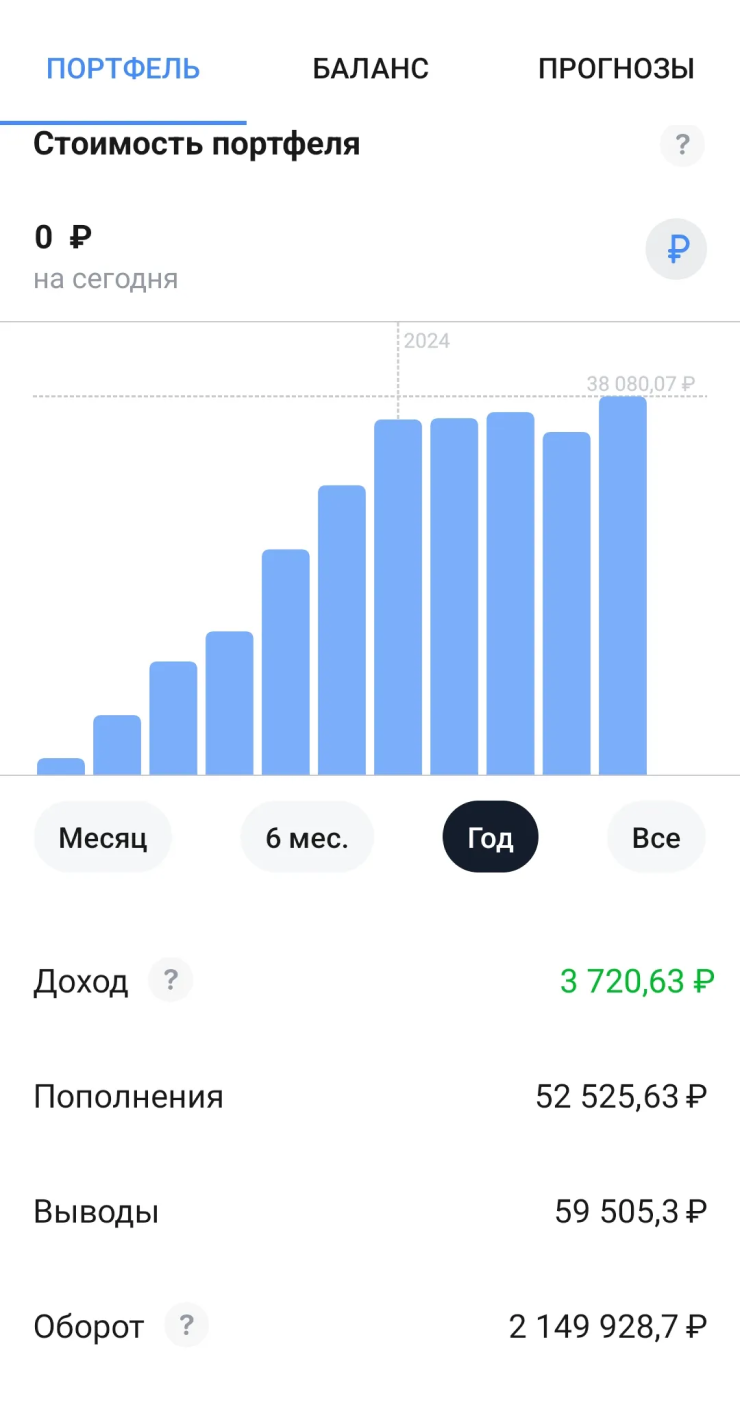

На сегодня я инвестирую кэшбэк в акции около года и могу подвести некоторые итоги. Итого за год я инвестировал 52 тыс. руб., выведя (переместив на другой счёт, подключенный к собственной стратегии автоследования) 59 тыс. Средняя сумма пополнения в месяц составила около 4.4 тыс. руб. К моменту совершеннолетия ребёнка, экстраполируя этот денежный поток в будущее, на протяжении следующих 12 лет я инвестирую ещё 624 тыс. руб. (в текущих ценах).

Инфляция внесёт существенные коррективы в расчёты, ибо увеличится (я надеюсь) и мой доход, и кэшбэк, и доходы компаний в которые я инвестирую, и цена их акций, однако снизится и покупательная способность капитала, который таким образом будет создан. Плюс/минус всё можно считать в текущих ценах.

Смоделируем такое накопление в условиях моего региона проживания, а он достаточно небогат. Средняя заработная плата за 1 кв. 2024 в Новгородской области составляет 58.5 тыс. руб (в данном случае я рассуждаю о положении населения с маленькими детьми, т. е в наиболее экономически активном возрасте, следовательно если беру среднюю, а не медианную зарплату, это корректно).

Если выбирать 1% кэшбэка на все покупки и "добивать" кэшбэком в категориях, то реально достичь среднего кэшбэка в 2%. На две средние зарплаты двух взрослых — это 2.35 тыс. руб. в месяц или 28.2 тыс. руб в год. Или 507 тыс. руб. до совершеннолетия ребёнка, если вы начнёте подобный эксперимент с рождения.

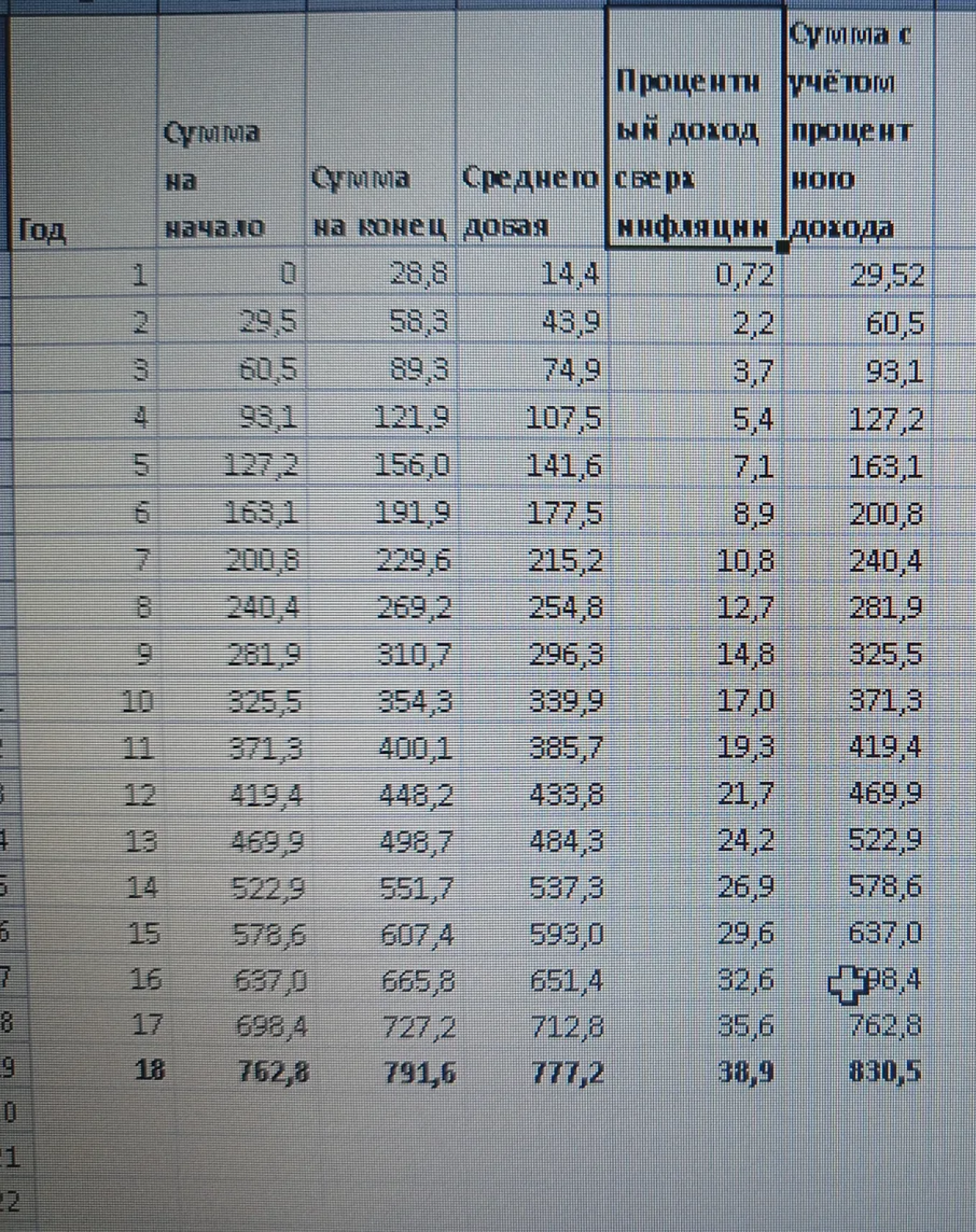

Если допустить, что инвестор обгоняет инфляцию на 5% в год, то через 18 лет остаток на счете в текущих ценах составит 830,5 тыс.руб, см. расчёт ниже. На текущий момент это эквивалентно стоимости года-двух лет обучения в хорошем столичном вузе, либо же 15% (первый взнос) с целью покупки двухкомнатной квартиры в областном центре вышеупомянутого региона.

На текущий момент обогнать инфляцию на этот процент очень просто — это возможно даже на банковском вкладе, однако я не думаю, что такое положение сохранится на протяжении хотя бы двух лет. Обеспечить соответствующую "альфу" в 5% в долгосрочном периоде поможет фондовый рынок. Если квалификация инвестора недостаточна для самостоятельного управления портфелем, существует автоследование.

Можно ускорить процесс накопления, либо распространить схему на второго ребёнка, инвестируя:

- Доходы от продаж ненужных вещей на Авито. Тех же детских. В интернете полно историй о том, что за 5-10 лет люди зарабатывают таким образом по 500 тыс. руб и выше. К примеру, коляска — это не только средство передвижения, но и отличный самый первый капитал для ребёнка.

- Дополнительные скидки, которые вы получаете по промокодам, если в результате их действия цена товаров падает ниже некой справедливой и на которые вы, в общем-то, не рассчитывали.

- Округлять остаток на карте до 10/100/1000 рублей каждые 1/10/30 дней, как вам будет удобно. Опять же, можно организовать это с помощью сервиса банков.

- Откладывать проценты по накопительному счету с ежедневной выплатой, сваливая туда весь доступный остаток.

- Объяснить механизм самому ребёнку и мотивировать его откладывать некоторые средства. Думаю, что для подростков это вполне актуально, тем более, что возможностей для подработки или сезонной работы летом сейчас гораздо больше, чем ранее.

Итого:

- Кэшбэк, несмотря на его скромный размер, является хорошим инструментом сбережения, требующим минимального соблюдения финансовой дисциплины

- Размер кэшбэка для средней зарплаты средней семьи в регионе достаточен для того, чтобы обеспечить ребёнку первый взнос на ипотеку при условии накопления в течение 18 лет с доходностью инфляция + 5%.

Напоследок желаю всем дошедшим до этого места удачных инвестиций и беззаботного накопления, не переходящего в накопительство.