Как приобрести курс в рассрочку: разбираем 7 мифов, которые не дают учиться

Максим Иванов

знает о рассрочках все

Многие образовательные платформы предлагают приобрести курсы в рассрочку.

Такой способ оплаты часто путают с кредитом: кажется, что деньги придется возвращать с процентами, а еще предъявить документы с работы. Из-за этого возникают мысли отложить обучение до тех пор, пока не выйдет накопить нужную сумму, или найти более дешевый аналог.

Директор по продажам в Т-Рассрочкее Максим Иванов работает в банковском секторе 15 лет. Он разобрал основные мифы о рассрочках на образование и рассказал, как пользоваться этим финансовым инструментом.

Покупайте курсы в рассрочку от Т-Банка

Оформляйте рассрочку у любого партнера. Банк выдает решение за пару минут, договор можно подписать по смс. Лимит — 500 000 ₽.

«Рассрочка — это обычный кредит, придется переплачивать»

Как на самом деле. Кредит — это когда вы берете деньги на покупку в долг у банка, а потом отдаете их с процентами. А рассрочка — это вид кредита, при котором переплаты не возникает: сумма, которую вы вернете, будет равна стоимости товара.

Получить рассрочку можно от банка или от самого продавца, если продавец предлагает такую услугу. Рассрочка от банка называется POS-рассрочка (point of sale, рассрочка в точке продаж) и, как следует из названия, оформляется в магазине — или, как в случае с курсами, на сайте образовательной платформы.

По этой схеме банк платит за товар продавцу, а покупатель по частям возвращает деньги банку. Несмотря на то что заключается кредитный договор, в котором прописаны сумма долга и проценты, переплаты для покупателя не будет.

Так происходит, поскольку продавец делает банку скидку на сумму всех процентов, которые тот начислил бы клиенту, — эта ставка и прописана в кредитном договоре. Школа получит за курс меньше, но такой способ оплаты все равно выгоден для нее. Рассрочка обеспечивает приток новых клиентов, рост среднего чека до 40% и увеличивает число продаж.

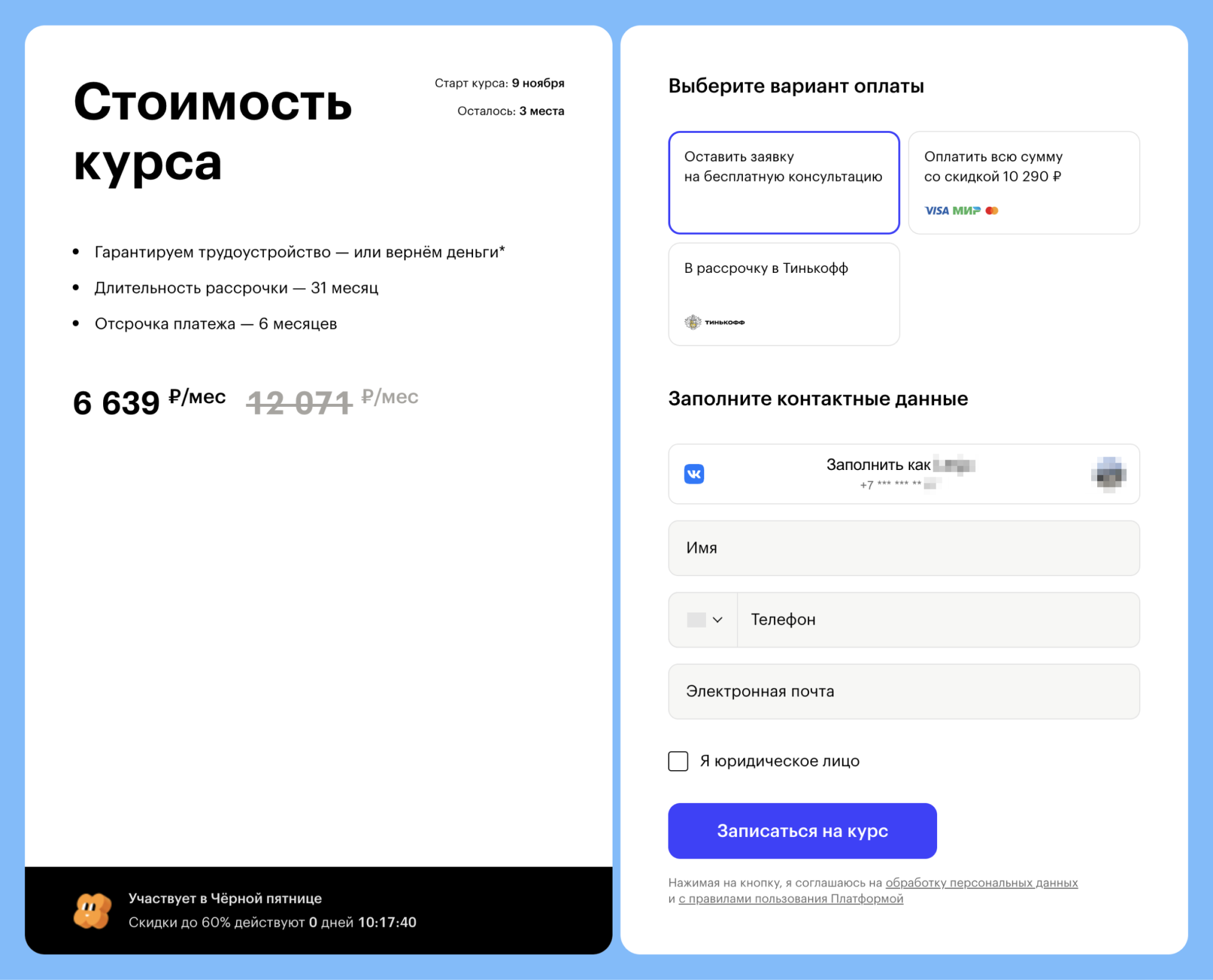

Разберем на примере. Допустим, вы хотите приобрести курс стоимостью 90 000 ₽ и расплатиться в течение года. Образовательная платформа делает банку скидку и получает за курс 82 000 ₽. За двенадцать месяцев проценты банка на эту сумму составят 8000 ₽. 82 000 ₽ + 8000 ₽ = 90 000 ₽.

Вам откроют доступ к курсу сразу после покупки. На протяжении 12 месяцев вы будете переводить банку по 7500 ₽ — и таким образом заплатите полную стоимость покупки без каких-либо переплат.

Рассрочка напрямую у продавца оформляется по договору купли-продажи. Школа сама определяет сроки выплаты и условия предоставления услуги. Например, доступ к разным частям курса может открываться только после внесения очередного платежа.

- Вы хотите взять в автошколе курс вождения за 32 000 ₽, в который входят уроки на онлайн-платформе и 24 занятия с автоинструктором. По договору сначала нужно оплатить уроки теории за 12 000 ₽, затем 15 000 ₽ за первую половину практических занятий, а по их истечении — еще 15 000 ₽ за вторую. Пока не внесете очередной платеж, доступ к новым занятиям не откроют.

Как проверить, что вам предлагают. Обратите внимание на условия покупки: если вы должны вернуть больше, чем стоил курс — это кредит. Если итоговая сумма с процентами банку равна стоимости курса — рассрочка.

«Если не одобрят заявку, то кредитная история будет испорчена»

Как на самом деле. Кредитная история — это информация о ваших кредитных обязательствах. В нее внесены сведения, когда, на какие суммы и в каких банках или микрофинансовых организациях вы получали займы и кредиты.

Хорошая кредитная история важна, но кроме нее банки учитывают и много других факторов при оценке платежеспособности заемщиков. Система оценки рисков у каждого банка своя.

Если в рассрочке отказала образовательная платформа, то это нигде не отразится. Но даже если банк не одобрил заявку на POS-рассрочку, то сам факт отказа на кредитную историю тоже не повлияет.

А вот что может испортить кредитную историю:

- просрочки платежей по кредитам;

- неисполнение судебных решений о взыскании долга за неоплаченные услуги ЖКХ или операторов сотовой связи;— сведения о невыплаченных алиментах;

- неоплаченные коммунальные платежи.

Рассрочка, наоборот, может помочь исправить кредитную историю или сформировать ее — конечно, при условии, что вы своевременно вносите платежи. Например, если вы никогда не брали кредитов раньше, а теперь планируете приобрести квартиру или автомобиль и сомневаетесь, что вам сразу одобрят большой заем.

Что делать, если в рассрочке отказали. Не паникуйте: банк может отказать в рассрочке по разным причинам. Но стоит обратить внимание на то, что могло привести к такому решению.

Проверьте свою кредитную историю: нет ли там займов, которые ошибочно числятся просроченными или непогашенными. Найти ее можно в Бюро кредитных историй, а дважды в год — запросить бесплатно. Список БКИ, где хранится ваша история, можно запросить через портал госуслуг.

Если ошибок нет, но все равно пришел отказ, это может быть связано с невысоким доходом или с тем, что у вас уже есть несколько займов. В таком случае можно обратиться за рассрочкой снова, когда у вас изменятся должность или работа, адрес регистрации, вы закроете прошлый кредит или получите дополнительный доход. Подать новую заявку можно через семь дней после ответа банка.

«Рассрочку дают только на бытовую технику, а не на образование»

Как на самом деле. В рассрочку могут продавать как мелкую электронику, так и онлайн-курсы и целые франшизы. Например, партнеры Т-Рассрочки — магазины и интернет-площадки предоставляют рассрочку на покупки от 3000 до 500 000 ₽.

Образовательные платформы часто предоставляют рассрочку на дорогие и долгосрочные курсы. Например, на образовательном портале GeekBrains преимущественно покупают в рассрочку курсы дороже 70 000 ₽. 55% пользователей платформы Skillbox приобретали доступ к урокам в рассрочку, а среди курсов дороже 50 000 ₽ доля таких покупателей доходит до 73%.

Обучение стоимостью ниже 100 тысяч рублей чаще всего берут в рассрочку на год. От 100 до 200 тысяч рублей — на два, а если образование обойдется дороже 200 тысяч рублей, то расплачиваться за него могут и на протяжении трех лет.

Как узнать, есть ли рассрочка на курс. На странице курса часто указывают его стоимость в месяц при оплате в рассрочку — это позволяет онлайн-школам привлекать новых клиентов. Рассрочка может быть указана в способах оплаты в виде кнопки «оформить рассрочку». А еще ее может предложить менеджер платформы как дополнительный способ оплаты.

«Придется собрать много документов и идти в отделение банка»

Как на самом деле. Раньше для оформления рассрочки действительно необходимо было представить справку о доходах и имуществе и указать контакты родственников и работодателя. Но с каждым годом получить рассрочку все проще.

В первую очередь это связано с цифровизацией услуги. Рассрочку можно оформить онлайн на сайте школы или через приложение банка, а документы подписать по смс-коду или получить на электронную почту.

Например, для оплаты через Т-Банк нужно выбрать курс, указать рассрочку как способ оплаты и ввести свои данные:

- ФИО.

- Номер телефона.

- Уровень дохода.

Для подписания по смс:

- Загрузить две фотографии паспорта.

- Селфи с паспортом.

Если вы уже клиент Т-Банка, то процедура еще проще: достаточно указать только ФИО и номер телефона, остальные данные подтянутся автоматически. Такая система внедрена еще не во всех банках и магазинах, но тенденция к упрощению процесса прослеживается везде.

Как получить рассрочку. Подготовьте для оформления рассрочки паспорт и укажите уровень дохода — подтверждать его справками с работы не нужно. Банк рассмотрит заявку, даже если у вас нет официальной работы.

Оформить рассрочку можно онлайн — договор будет иметь юридическую силу. Документы пришлют на электронную почту. Если рассрочку выдал Т-Банк, то договор будет доступен в мобильном приложении банка.

«Если не выплатить взнос вовремя, придется платить большой штраф»

Как на самом деле. Начислять штраф начнут на следующий день после появления задолженности. Условия выплаты неустойки должны быть прописаны в кредитном договоре, но ее размер не может превышать 0,1% за каждый день просрочки. Платеж рассчитывается только от суммы просроченного долга, а не от всей оставшейся суммы рассрочки.

Банк может обратиться в суд, если срок задолженности превышает три месяца, а должник скрывается — не отвечает на сообщения и звонки.

Как себя обезопасить. Рассрочку действительно важно выплачивать вовремя. Если вы забываете вносить платежи, можно:

- подключить смс-уведомление, которое будет напоминать о том, что приближается срок платежа;

- заранее пополнять счет рассрочки переводом — например, в день зарплаты;

- настроить автосписание — сумма сама будет списываться с основного счета и переводиться на погашение рассрочки.

«Навяжут страховку, платные смс-оповещения и другие ненужные услуги»

Как на самом деле. Иногда наличие страховки или другой услуги входит в тариф. Например, если оформить рассрочку со страховкой, будет доступен больший лимит по деньгам или по сроку выплаты. Но чаще всего страховка, как и другие услуги банка, — дополнительный продукт. От них можно отказаться, если вы считаете, что вам это не нужно.

Но стоит помнить, что страхование — важная услуга на случай непредвиденных обстоятельств: потери работы или болезни. Страховка дает возможность обезопасить не только себя, но и своих близких — в случае смерти клиента родным не придется выплачивать за него задолженность.

Еще могут позвонить из банка, где была оформлена рассрочка, чтобы предложить другую услугу, например кредитную карту. Но можно отказаться как от предложений, так и от таких звонков — после этого звонить не будут.

Как не переплачивать за ненужные услуги. Обратите внимание на то, какие услуги включены в договор с банком или магазином. Их отмена не может быть основанием для отказа в рассрочке.

Если вы не хотите получать рекламные предложения от банка, обратитесь в службу поддержки или на горячую линию и попросите исключить вас из рассылки.

«Персональные данные утекут и на меня оформят кредит»

Как на самом деле. Банк не может оформить кредит или открыть кредитный счет без подписи клиента на договоре — а заявка на рассрочку таковой не считается. Это преступление, за которое наказывают по статье 159.1 УК РФ «Мошенничество в сфере кредитования». Наказание по этой статье — до шести лет лишения свободы, поэтому за такими нарушениями следят очень внимательно.

Банки и магазины не имеют права передавать персональные данные клиентов другим организациям и ИП. К ним относится номер и серия паспорта, ФИО и номер телефона. Передача клиентских баз от одной организации к другой нарушает Федеральный закон о персональных данных.

Важно обратить внимание, что речь идет именно о банках — их деятельность регулируется Центробанком. Интернет-платформы следят за персональными данными своих клиентов самостоятельно.

Как защититься. Пожаловаться на утечку персональных данных можно в Роскомнадзор, а если это привело к негативным последствиям — например, на ваше имя оформили микрозаем — то в полицию.

Наиболее безопасно оформлять рассрочку через банк. Если вы делаете это через образовательную платформу, то убедитесь, что это действительно сайт компании, а не его копия.

Главное о рассрочках

- Рассрочка — это вид кредита, при котором не возникает переплаты: сумма, которую вы вернете, будет равна стоимости товара. Таким способом можно оплатить и короткий курс, и долгосрочное обучение.

- Рассрочка бывает от банка (POS-рассрочка) или от образовательной платформы, в первом случае банк будет выступать гарантом безопасности денег. Оформить оба типа рассрочки можно прямо на странице курса, поэтому обратите внимание на то, какой способ оплаты выбираете.

- Отказ в заявке на рассрочку не испортит кредитную историю. Но если взять рассрочку и не вносить платежи вовремя — это действительно отразится на ней негативно.

- Чтобы оформить рассрочку, не требуется много документов: главное, указать ФИО, паспортные данные и уровень дохода. От страховки и других дополнительных услуг можно отказаться, но они могут быть выгодны — изучайте условия договора.

- Банки и образовательные платформы не имеют права передавать данные своих клиентов другим организациям. Даже если произойдет утечка, оформить кредит на ваше имя без вашего согласия нельзя.

Покупайте курсы в рассрочку от Т-Банка

Оформляйте рассрочку у любого партнера. Банк выдает решение за пару минут, договор можно подписать по смс. Лимит — 500 000 ₽.