Я накопила 700 000 ₽ на депозитах и кэшбэке: опыт клиентки Т-Банка

С помощью накопительных счетов и вкладов Т-Банка я накопила около 700 000 ₽, из которых 169 000 ₽ — кэшбэк.

Вклады и накопительные счета помогают закрывать разные потребности. Например, откладывать на отпуск, лечение зубов, первоначальный взнос по ипотеке. Они дают возможность оценить, сколько еще надо накопить и в какой срок получится реализовать свою цель.

Я храню деньги не под подушкой, а в банке, где сумма на счетах застрахована. Это снижает тревожность: я знаю, что с моими деньгами ничего не случится. В статье опишу, как повторить мой опыт.

О себе

Как давно коплю с Т-Банком: 8 лет.

Какими продуктами пользуюсь: Black, 3 накопительных счета и 2 вклада.

Какие платные услуги подключила: сервис Premium.

В октябре 2016 года я завела себе дебетовую карту Black от Т-Банка. Примерно в это же время открыла первый накопительный счет. Он показался мне удобным и безопасным вариантом на случай, если у меня украдут банковскую карту или я ее потеряю. Плюс на накопительный счет можно было получать повышенный процент на остаток. Тогда он был 6%, сейчас с сервисом Premium — 16%.

Вкладами я начала интересоваться позже, когда окончила университет. Накопительный счет можно было завести от любой суммы, а вклады — от 50 000 ₽. Мне захотелось попробовать, будет ли комфортно заморозить деньги на счете. Последнее время ставки по вкладам растут: сейчас максимально можно получить 19% годовых.

Расскажу, что помогло мне накопить на вкладах и счетах 700 000 ₽ и получить максимум выгоды.

Открыть несколько накопительных счетов для повседневных трат

Я использую накопительный счет, чтобы свободно распоряжаться деньгами и получать процент на остаток. Завела себе несколько накопительных счетов, которые заменяют мне конверты с деньгами. Так я оплачиваю ежедневные покупки, а на остаток мне начисляется процент — 17% с сервисом Premium.

Деньги разбиваю по категориям. Например, для оплаты квартиры, еды, ЖКХ. Дополнительно могу в этих категориях настроить шаблоны, например, для оплаты интернета. Отдельно завожу накопительный счет на развлечения и прочие радости. Могу легко отследить, на какую сумму получится порадовать себя в этом месяце.

Оформить накопительный счет довольно просто. Чтобы открыть новый счет, я захожу в приложение Т-Банка и нажимаю кнопку «Копить».

Чтобы оплачивать покупки, я перевожу деньги с нужного накопительного счета на дебетовую карту Black. Перевод занимает меньше 10 секунд. Например, если мне нужно оплатить в магазине покупку на 500 ₽, я просто захожу в приложение и перевожу нужную сумму с накопительного счета.

У накопительных счетов в Т-Банке есть дополнительные функции. Например, при открытии счета можно указать цель, срок и сумму. Это мотивирует откладывать больше. Также можно открывать совместный накопительный счет и копить на нем деньги вместе с близкими. Есть возможность настроить автоматическую оплату или переводы прямо с накопительного счета.

Таким образом все мои свободные деньги лежат на счете и приносят мне 16% годовых с сервисом Premium.

Включить округление с покупок и переводить кэшбэк на накопительный счет

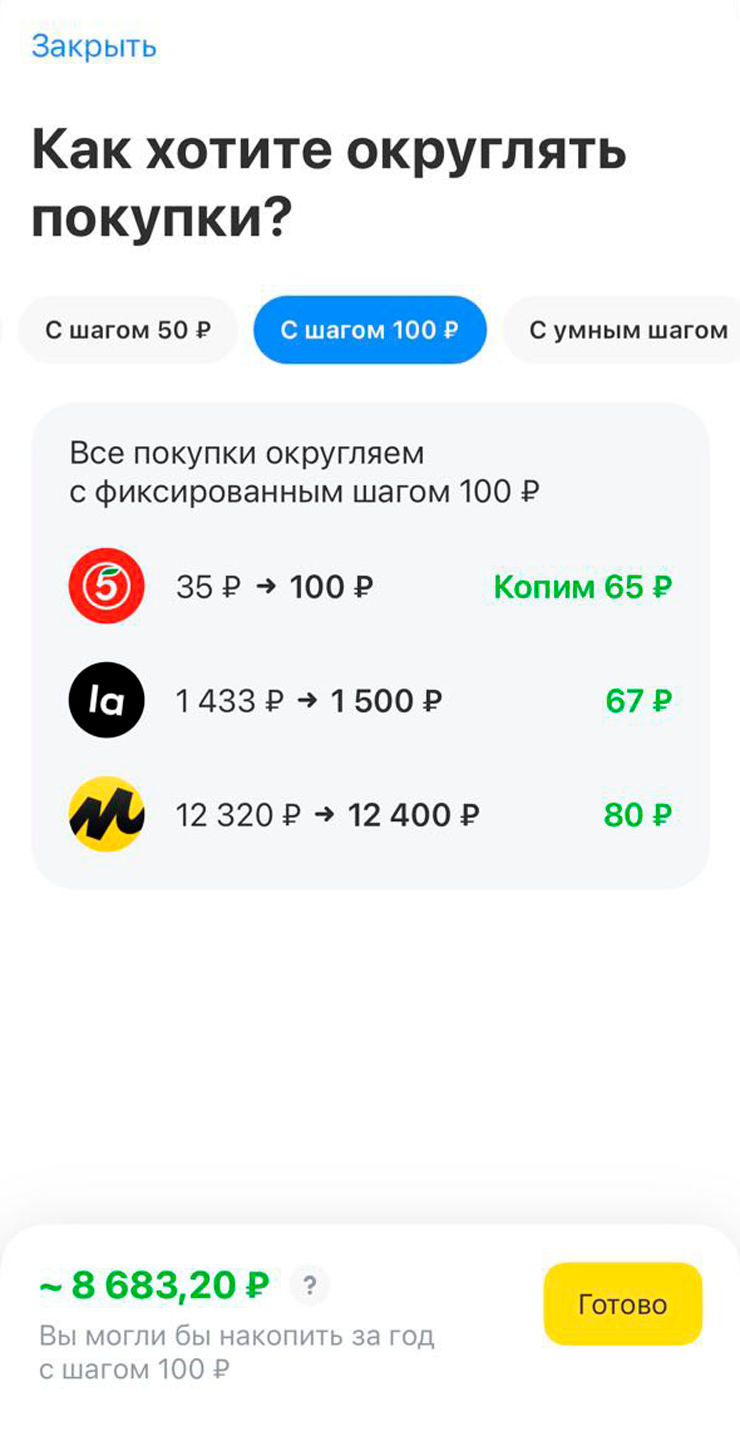

Я пользуюсь автопополнением накопительного счета — включила округление стоимости покупок. Это значит, что с каждой покупки по дебетовой карте со счета будет списываться чуть больше и эта разница поступит на накопительный счет.

Можно выбрать, до какой суммы будут округляться покупки. Например, если я выбираю округление с шагом в 100 ₽, то при оплате в магазине товара за 535 ₽ на мой накопительный счет поступит 65 ₽.

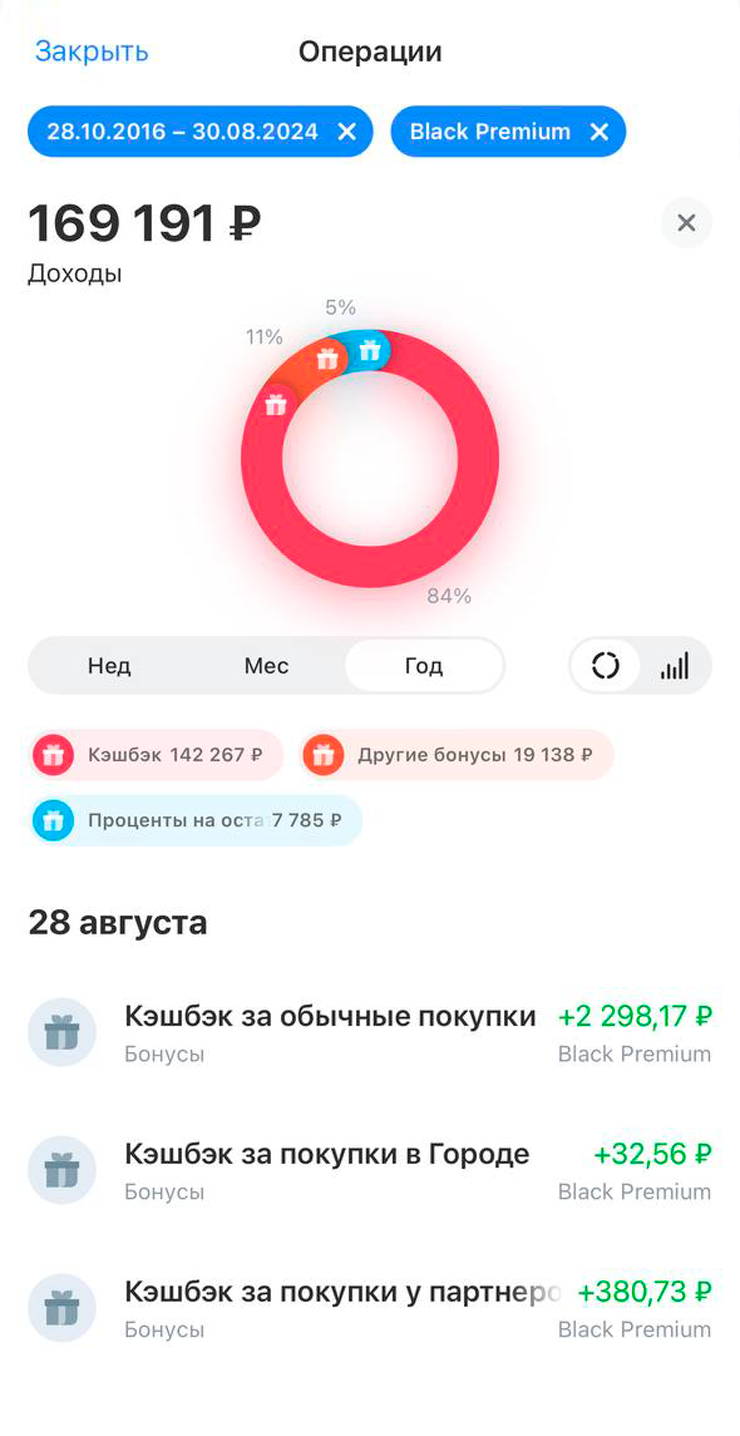

Также перевожу на накопительный счет дополнительный доход — кэшбэк с покупок по дебетовой карте и проценты на остаток. Кэшбэк мне начисляется по четырем категориям, которые выбираю каждый месяц. Плюс периодически пользуюсь предложениями от партнеров — за них банк начисляет кэшбэк до 30% рублями. Всего за 8 лет я заработала 169 191 ₽ кэшбэка.

Заранее разобраться в условиях банка для депозитов

У разных банков свои условия и нюансы для депозитов. Например, в некоторых банках повышенный процент на накопительном счете начисляется только на минимальный остаток или только в первые два месяца.

Порой для максимальной ставки нужно потратить в месяц определенную сумму. Или повышенная ставка может действовать только для тех, кто впервые открыл накопительный счет. А в некоторых банках ставка различается в зависимости от того, где ты ее открываешь: в офисе или онлайн. В итоге приходится постоянно следить за такими условиями, чтобы получить нормальный доход.

Мне не хочется во все это погружаться, заново расшифровывать скрытые условия. Мне хочется просто положить деньги и получить деньги.

На накопительном счете в Т-Банке процент начисляется на ежедневный остаток. Нет никаких скрытых условий. Процент выплачивается раз в месяц, но фиксируется регулярно в конце дня. Даже если мне внезапно понадобятся деньги, я могу их снять и не потеряю уже заработанные проценты.

Открыть вклады, чтобы копить на значимые вещи

Со временем у меня повысилась зарплата и стало проще откладывать. Вклады я открываю, когда на накопительных счетах остается больше, чем нужно. Они помогают копить на более значимые вещи.

Непополняемый вклад в Т-Банке можно пополнять в первые 30 дней. Это удобно, если банк предлагает высокую ставку, а денег пока нет, но они скоро поступят. Если я в течение месяца после открытия вклада получаю премию или аванс, которые готова заморозить, их тоже могу добавить под хорошую ставку.

Нравится, что можно досрочно снять деньги через 60 дней. Есть определенные условия, которые описаны в тарифном плане большими буквами — нет никаких подводных камней. Да, проценты пересчитаются на снятую сумму, но, мне кажется, это тоже справедливо. На всю остальную сумму продолжит начисляться процент.

В приложении спрашивают, действительно ли ты уверен, что тебе нужно вывести конкретную сумму. Показывают, как пересчитаются проценты и сколько денег останется на вкладе. Не нужно самому прикидывать и думать, что будет с деньгами.

Заранее подсчитывать выгоду вклада

В приложении Т-Банка есть калькулятор доходности депозитов. С его помощью можно сразу узнать, какая будет ставка, на какой срок лучше положить деньги и сколько получится заработать.

Калькулятор помогает найти компромисс между ставкой и сроком. Условно, я понимаю, что за один период получу 20 000 ₽, а за другой — 30 000 ₽. И для себя оцениваю, если у меня есть средства, которые я готова отложить на более длительный срок.

Также перед выбором условий вклада я смотрю в интернете финансовые ликбезы — обычно в телеграм-каналах MMI, «Холодный расчет» и Truecon. Они помогают понять, что примерно будет происходить с ключевой ставкой. В зависимости от срока, ставки и прогнозов фиксирую сумму для вклада.

Выбирать капитализацию процентов для вкладов

Удобно, что можно выбирать между капитализацией процентов и выплатой на карту. При капитализации проценты раз в месяц начисляются и на сумму вклада, и на проценты за прошедшие периоды. Снять их можно только в момент закрытия вклада, зато при таком варианте суммарная доходность получается выше. Если хочется получать деньги каждый месяц — нужно просто настроить выплату на карту.

В приложении Т-Банка можно заранее посмотреть, какой процент и в какие сроки удастся получить с капитализацией и без. Не нужно считать все самостоятельно. Мне кажется, что таким образом банк дает понять, что это твои деньги и все под контролем.

Настроить пролонгацию вкладов

Пролонгация вклада — это продление срока его действия. Все вклады в Т-Банке продлеваются автоматически, не нужно это делать самостоятельно. Заработанные за прошедший период проценты сохраняются, даже если досрочно закрыть пролонгированный вклад.

В приложении есть экран пролонгации. И там можно заранее выбрать, что будет происходить с вкладом после окончания срока — продление или закрытие.

Еще есть настройки, чтобы вклад пролонгировался под стандартную ставку или под максимальную. Или чтобы после окончания срока вклад закрылся и деньги поступили на счет карты Black.

Приложение неоднократно уведомляет, что нужно выбрать вариант пролонгации — пропустить это сложно.

Начните копить с Т-Банком

Чтобы повторить опыт героини и получать процент на остаток с доходов, откройте накопительный счет. Вносить и выводить деньги можно в любой момент. Максимальный процент зависит от подключенных услуг: 14% без подписки, 15% с подпиской Pro и 16% — с сервисом Premium.

Для долгосрочных сбережений подойдут вклады со ставкой до 19% годовых. Пополнить вклад можно со счета в Т-Банке или по номеру телефона со своих счетов из других банков без комиссии до 30 000 000 ₽ в месяц. Чтобы открыть вклад, укажите подходящий срок, сумму и контактные данные в форме ниже — программа автоматически рассчитает сумму накопления в конце срока.