Что вы узнаете

- Что такое финансовое положение и зачем его оценивать.

- Какие показатели надо учесть, чтобы оценить текущую ситуацию с деньгами.

- Как улучшить финансовое положение.

- Почему важно учитывать расходы.

- Как посчитать, насколько вы богаты.

Что такое финансовое положение и зачем его оценивать

Мы уже обсудили, что наши отношения с деньгами не всегда объективны: одну и ту же финансовую ситуацию люди могут воспринимать по-разному в зависимости от психологии, установок и уровня тревоги.

Например, Антон смутно представляет, сколько тратит в месяц и как выплаты по кредиту влияют на его финансовое положение. Мысль о том, чтобы сесть и все посчитать, вызывает у него большой стресс: кажется, что все плохо и ничего не изменить. Получается замкнутый круг: ему страшно начинать разбираться в ситуации — и из-за постоянного чувства, что он что-то не учитывает, его тревога только растет.

Чтобы снизить влияние эмоций, нужно понять, насколько устойчиво ваше финансовое положение.

Финансовое положение — это объективная оценка ваших финансов: стабилен ли доход, сколько у вас долгов и накоплений.

Это как пройти медицинское обследование: вас может что-то беспокоить, но до визита к врачу вы не знаете, действительно ли есть какие-то проблемы и надо ли что-то предпринимать. Для этого нужна отправная точка — ее мы и попытаемся нащупать. Хорошая новость в том, что финансовый чекап не такой сложный, как медицинский.

К концу урока вы поймете, на что вам нужно обратить внимание и что сделать, чтобы улучшить свое финансовое положение.

Как думаете, что из перечисленного влияет на наше финансовое положение?

Как оценить свое финансовое положение

Есть несколько факторов, которые объективно говорят о нашем финансовом положении:

- Накопления, соотношение активов и обязательств.

- Стабильность дохода и его размер.

- Уровень расходов и умение управлять потребностями.

- Кредитная нагрузка.

- Наличие финансовой подушки.

- Наличие страховки.

Есть и другие параметры, например понимание своих планов или умение критически относиться к информации, чтобы не отдать деньги мошенникам. Но эти показатели положения сложнее измерить.

Давайте попробуем оценить ваше финансовое положение по перечисленным показателям.

Накопления, соотношение активов и обязательств

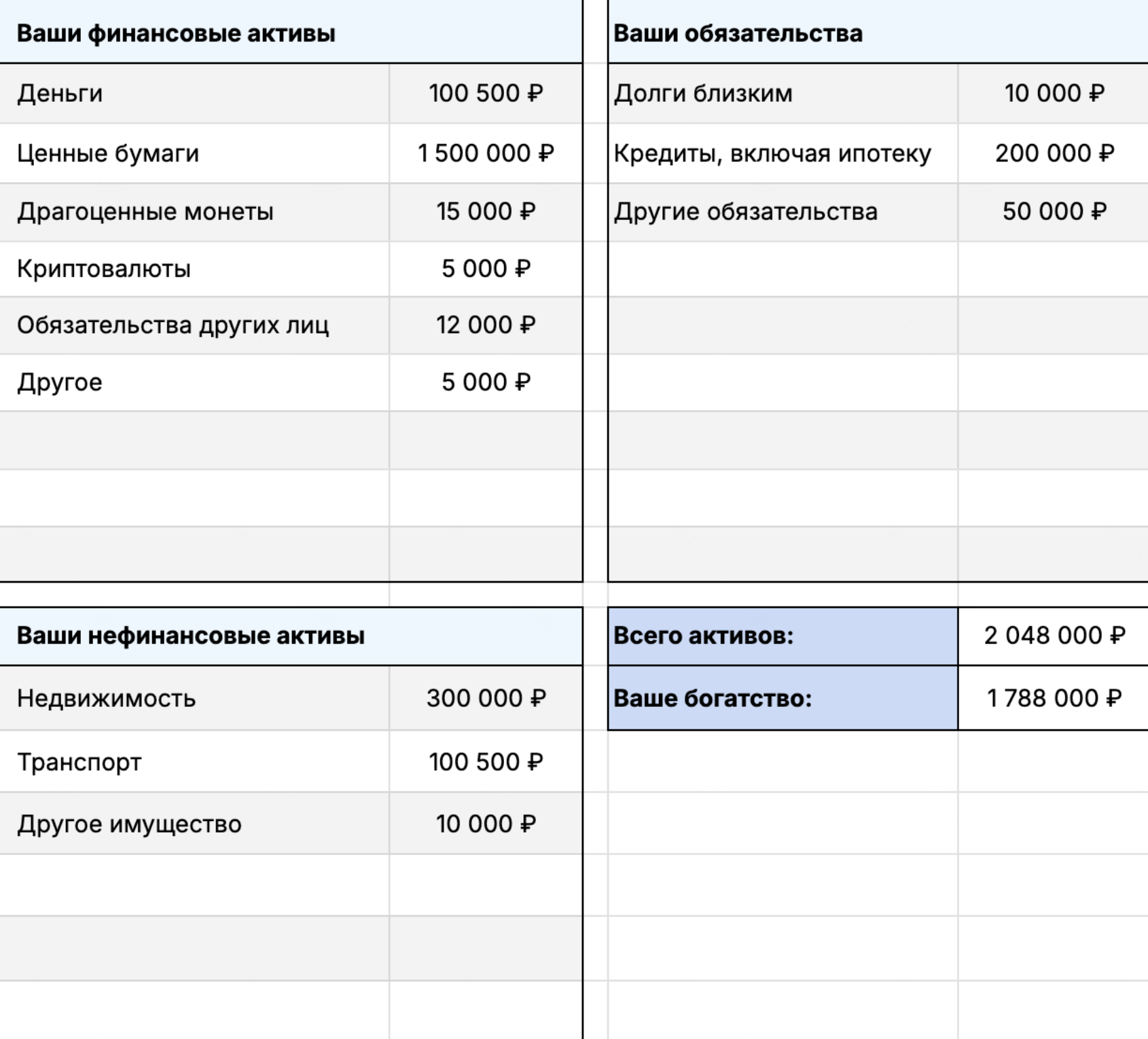

Почему это важно. Активы — это все ценное, что у вас есть: недвижимость, накопления, наличные, инвестиции, автомобиль. Финансовые обязательства — это все ваши долги: банкам, родственникам, государству.

Разница между активами и обязательствами — это уровень вашего достатка. Грубо говоря, если вы продадите все имущество и погасите все ваши долги, то, что у вас останется, и есть ваше богатство.

На первый взгляд, у семьи Андрея и Насти все хорошо. Есть дом и машина, а дети ходят в частную школу. Но дом построен на кредитные деньги, и долг еще не выплачен, на машину тоже оформлен автокредит. Половина всех доходов семьи уходит на выплату долгов, остальное — на частную школу и текущие расходы. Копить не получается, и богатства на самом деле почти нет: стоимость активов не намного больше, чем размер долгов.

Рекомендуем как можно раньше оценить свой показатель финансового положения и регулярно к нему возвращаться: если все идет хорошо и вы становитесь богаче, разница между активами и обязательствами будет увеличиваться. Можно просто ввести данные в наш шаблон в «Гугл-документах» — так таблица всегда будет под рукой. Также вы можете скачать таблицу в формате XLSX.

Сначала стоит учесть активы: выпишите в таблицу, сколько сейчас у вас денег, ценных бумаг, различного имущества. Будущую зарплату учитывать не надо, стоит внести сумму денег, которая у вас есть сейчас. Недвижимость и машину нужно считать по рыночной стоимости — за сколько их сейчас реально продать. Учитывать нужно полную стоимость, даже если активы куплены в кредит. Если кто-то вам должен денег, это тоже влияет на положение.

Затем внесите финансовые обязательства — то, что вы кому-то должны. Нужно указать суммы на момент заполнения таблицы. Обязательства — это прежде всего кредиты, но могут быть и долги близким. По кредитам нужно смотреть именно остаток долга, а не финальную сумму с переплатами. Задолженность по кредитным картам нужно указать здесь же.

Если у вас есть квартира, по которой вы платите ипотеку, ее можно считать условным активом — квартира, безусловно, имеет ценность, но она обременена долгом, пока ипотека не погашена полностью. В таблице внесите рыночную стоимость квартиры в графу «Нефинансовые активы», а задолженность по ипотеке — в «Обязательства».

Если из активов вычесть обязательства, получится величина вашего богатства.

Если активов меньше, чем обязательств, то финансовое положение очень неустойчивое. Поэтому важно следить за размером своих активов и долгов.

Как оценить уровень финансовой свободы

Павел Комаровский, автор проекта RationalAnswer, предложил вычислить коэффициент финансовой свободы. Для этого богатство, которое вы посчитали выше, нужно разделить на годовые расходы. О том, как вести бюджет и посчитать свои годовые расходы, мы подробнее поговорим в следующем уроке.

Возможна такая градация.

Долговая яма: коэффициент финансовой свободы меньше нуля. Обязательства превышают активы. Необходимость обслуживать долг существенно ограничивает свободу принятия решений, постоянно есть риск неконтролируемого роста долга.

Шаткий баланс: коэффициент от 0 до 0,25. Активы уже сбалансированы с обязательствами, но любая финансовая неприятность может отбросить на предыдущий уровень.

Подушка безопасности: коэффициент от 0,25 до 1. Накопленный капитал позволяет не бояться временной потери дохода, денег хватит хотя бы на три месяца жизни.

Взлетная полоса: коэффициент от 1 до 5. Появляются долгосрочные инвестиции, повышается способность брать на себя риски в попытке выйти на качественно новый уровень доходов.

Набор высоты: коэффициент от 5 до 15. Капитал способен принести заметный доход, если грамотно управлять деньгами. На этом уровне особенно важно закрепить навыки эффективного управления капиталом.

Финансовая стабильность: коэффициент от 15 до 30. Капитал обеспечивает достаточный уровень комфорта, чтобы искать себя и способы потратить свое время, которые по-настоящему вдохновляют.

Финансовая независимость: коэффициент от 30. Такой капитал способен полностью покрыть текущие расходы. Если разумно инвестировать, его вполне может хватить до конца жизни без необходимости работать.

Что и как можно улучшить. На уровень достатка можно влиять по-разному: зарабатывать больше, тратить меньше, регулярно откладывать деньги, пересмотреть приоритеты и избавиться от дорогих кредитов, которые съедают большую часть зарплаты. Обо всем этом мы поговорим дальше в курсе.

Но это не значит, что надо во всем себе отказывать или работать на четырех работах, чтобы побольше накопить и улучшить свое положение. Так вы не получите удовольствия от жизни, а деньги не будут радовать. Важно найти баланс между накоплениями и жизнью здесь и сейчас — у каждого он свой.

Хорошая идея — хотя бы пару раз в год считать, как изменился уровень вашего богатства, и отслеживать динамику. Результат за несколько месяцев может искажаться случайностями, но динамика за несколько лет покажет, удается ли вам богатеть.

Размер дохода и его стабильность

Почему это важно. Звучит банально, но, чтобы богатеть, нужно либо больше зарабатывать, либо меньше тратить. Причем первый вариант чаще всего предпочтительнее.

Как минимум ваша зарплата должна расти каждый год на размер инфляции — это называется индексацией. Деньги обесцениваются, и на 10 000 ₽ сегодня вы сможете купить больше продуктов, чем завтра. А в зависимости от того, что вы покупаете, инфляция для вас и вашей семьи может быть больше той, что считает Росстат, — и для комфортной жизни рост зарплаты должен обгонять рост цен нужных вам товаров и услуг.

Но одна индексация зарплаты тут не поможет, поэтому многие стараются получить повышение, сменить работу на более выгодную или открыть свой бизнес. Для этого они в том числе заводят полезные знакомства, получают дополнительное образование и работают с наставниками, коучами и психологами, чтобы с разных сторон проработать возможности роста дохода.

В случае с зарплатой стабильность дохода будет зависеть от надежности вашего работодателя и внутренней системы оплаты труда, например наличия премий, общих возможностей роста в вашей компании. И, конечно же, от вас самих — насколько здоровье и мотивация позволяют стабильно работать.

Еще важно иметь несколько источников дохода. Если у вас только заработная плата и вы полностью зависите от нее, это довольно высокие финансовые риски. Потеря работы или сильное снижение зарплаты могут серьезно ухудшить положение.

Что и как можно улучшить. Подумайте, что нужно сделать, чтобы получать больше там, где вы уже работаете. Возможно, окажется, что вы и так уже делаете достаточно и давно пора попросить о повышении.

Кроме того, можно оценить, каких знаний и навыков вам не хватает, чтобы перейти на работу с лучшими условиями, — и пойти поучиться.

Источником дохода может быть какой-то пассивный доход, например от сдачи квартиры или от доли в бизнесе. Еще есть проценты по вкладам, купоны от облигаций, дивиденды от акций и фондов. Про это поговорим в уроке о накоплениях.

Еще вы можете найти дополнительные источники дохода, например взять подработку. Это требует времени и усилий, кроме того, доход все равно будет зависеть от способности работать. Но зато потеря одной работы не станет слишком большой проблемой.

Уровень расходов и умение управлять потребностями

Почему это важно. Сколько бы денег мы ни зарабатывали, нам всегда будет мало, потому что наши потребности безграничны. Простой факт: если вам повысили зарплату, у вас вряд ли получится регулярно откладывать всю полученную надбавку. И это нормально: если не повышать свой уровень жизни, то зачем вообще все это нужно?

Кроме того, мы склонны тратить деньги на гораздо большее количество благ, чем нам нужно на самом деле. Это приносит нам радость и чувство счастья, поэтому отказаться от лишних покупок сложно.

Но в основе финансовой устойчивости — наше умение тратить меньше, чем зарабатываем. Если расходы меньше доходов, появляется возможность откладывать — а это, в свою очередь, позволяет копить на крупные цели и создает запас прочности на случай, если доходы снизятся. Если же расходы больше или равны доходам, то формировать капитал просто не из чего.

Что и как можно улучшить. Мы посвятим ведению бюджета следующий урок и расскажем, как точнее и удобнее посчитать доходы и расходы.

Кредитная нагрузка

Почему это важно. Кредитная нагрузка показывает, какая часть ваших доходов уходит на выплаты по кредитам и долгам. Если долгов и кредитов нет, кредитная нагрузка равна нулю. Если на платежи уходит 40% доходов, то кредитная нагрузка составляет 40%.

Желательно, чтобы кредитная нагрузка не превышала 30% от общего дохода или 50% от суммы, которая остается после обязательных трат вроде покупки продуктов, оплаты жилищно-коммунальных услуг и так далее.

За этим стоит следить, чтобы не оказалось, что выплаты по кредитам ударили по вашему финансовому положению. Кроме того, при большой кредитной нагрузке банк может, например, не одобрить ипотеку.

Что и как можно улучшить. Если у вас большая кредитная нагрузка, стоит уделить больше внимания досрочному погашению кредитов — мы подробно поговорим об этом в шестом уроке.

Наличие финансовой подушки

Почему это важно. Любой человек с финансовой подушкой скажет вам, что он стал меньше тревожиться из-за денег, когда накопил резерв — сумму, которой можно воспользоваться в непредвиденной ситуации.

Если вы потеряли работу, заболели или внезапно столкнулись с важными крупными расходами — пришло время финансовой подушки. Деньги из нее помогут справиться с трудностями и не потерять привычный уровень жизни.

Рекомендуемый размер финансовой подушки — это ваши ежемесячные траты, умноженные на 3—6. Такой суммы почти наверняка хватит, чтобы найти новую работу в случае увольнения или оплатить какие-то непредвиденные расходы. А вот делать запас больше чем на год жизни вряд ли стоит: эти деньги лучше использовать, чтобы быстрее достичь других финансовых целей.

Лучше всего хранить финансовую подушку на накопительном счете, чтобы деньги были доступны вам при первой необходимости. А вот ценные бумаги или недвижимость не подходят на роль подушки: их сложнее быстро превратить в деньги и у таких вложений есть разные риски. Хранить резерв на вкладе тоже не стоит: во-первых, может потребоваться время на то, чтобы его закрыть и вывести деньги, во-вторых, при досрочном закрытии вклада вы потеряете накопленные проценты.

Что и как можно улучшить. В седьмом уроке курса мы будем говорить про финансовую подушку, но если у вас такой нет, советуем прямо сейчас поставить цель создать ее.

Для начала подойдет резерв, которого хватит на месяц жизни. Если будете откладывать, например, 20% дохода каждый месяц и жить на 80%, то накопите такую подушку за четыре месяца. А потом уже можно будет постепенно увеличить ее до трех или даже шести месяцев расходов.

Наличие страховки

Почему это важно. Риски в жизни никто не отменял. Даже если вы ведете очень осторожный образ жизни, может случиться что-то неприятное.

Самые серьезные риски — это угроза жизни и здоровью, особенно если речь об основном кормильце семьи, а также ущерб ценному имуществу, прежде всего жилью. Также это ответственность перед другими людьми за вред, который им можно причинить: например, если вы зальете соседей снизу.

Если такие риски реализуются, могут возникнуть серьезные сложности — и не всегда финансовой подушки хватит, чтобы с ними справиться.

Что и как можно улучшить. Хорошая идея — застраховаться от рисков, которые могут причинить серьезный вред. Если возникнет страховой случай, страховая компания компенсирует ущерб.

Но покупать страховой полис есть смысл, только если вы считаете риск высоким, а возможный финансовый ущерб большим. Иначе страховка окажется лишними расходами.

Тему страховок мы также разберем в уроке про финансовую подушку.

Вы оценили свою финансовую устойчивость по разным показателям и поняли, с чем у вас полный порядок, а где положение шаткое и стоит его укрепить.

Может показаться, что нужно сделать много всего и сразу. Не торопитесь, подумайте, каким может быть ваш следующий шаг, чтобы приблизиться к цели. В дальнейших уроках мы подробно расскажем, как поэтапно улучшить финансовое положение.

Запомнить

- Оценивать свое финансовое положение нужно, чтобы меньше тревожиться из-за денег. Да, сама мысль об оценке положения тоже может вызывать тревогу, но потом будет лучше.

- Разница между активами и обязательствами — это ваше богатство. Если обязательств больше, чем активов, или суммы примерно равны, то богатства нет — нужно стремиться сокращать долги и создавать побольше активов. Но бросать все силы на рост богатства в ущерб радостям жизни и отдыху — скорее перебор.

- Размер дохода и его стабильность показывают, насколько хорошо вы умеете зарабатывать. Если не зарабатывать, не получится даже просто жить, а не то что копить на будущее и улучшать положение.

- Уровень расходов тоже важен. Если тратить все, что заработали, вряд ли получится достичь финансовых целей, не прибегая к кредитам. Если же доходы больше расходов, то есть возможность сберегать и инвестировать.

- Некоторых финансовых целей можно достичь и с помощью кредитов, но кредитная нагрузка не должна быть слишком большой. Оптимальный вариант — когда на платежи уходит не более 30% доходов или не более 50% денег, оставшихся после обязательных трат. Иначе кредитная нагрузка будет ощутимо снижать качество жизни.

- Финансовая подушка поможет при непредвиденных сложностях, таких как болезнь или потеря работы. Желательно иметь запас денег хотя бы на три месяца жизни, а в идеале — на шесть.

- Не во всех случаях финансовой подушки будет достаточно, поэтому часть рисков можно закрыть с помощью страховки. Это касается жизни и здоровья, а также жилья и другого ценного имущества.

Что дальше

В следующем уроке мы поговорим о том, как следить за своими доходами и расходами и не забросить через неделю. А еще научимся анализировать бюджет и экономить разумно — так, чтобы не чувствовать, что жизнь проходит мимо.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik