Планируем досрочное погашение

Что вы узнаете

- Из чего состоит ипотечный платеж.

- Стоит ли досрочно погашать кредит.

- Что выгоднее сокращать: срок или платеж.

- Как это выглядит на практике.

Из чего состоит ипотечный платеж

Платеж по кредиту состоит из двух частей: одна погашает основной долг, его еще называют «тело кредита», а вторая — проценты. В одном из первых уроков мы разобрались, чем аннуитетный платеж отличается от дифференцированного. Напомним кратко.

При аннуитетном платеже первые годы львиная доля погашает проценты, а «тело» уменьшается очень слабо. В графике, который подписывают как часть кредитного договора, подробно указано, сколько денег идет на погашение основного долга, а сколько — на проценты.

Дифференцированные платежи устроены иначе: весь долг делят на равные части, а проценты каждый месяц начисляют из расчета, сколько вы еще должны банку. Поэтому основной долг погашается равномерно каждый месяц, но платежи неодинаковые. В первые годы они больше аннуитетных, а к концу срока — меньше.

Банки разрешают погашать кредит досрочно частями: вы в любое время можете отдать сумму сверх обычного платежа и уменьшить «тело» кредита. А дальше можно выбрать, что вам удобнее: платить меньше ежемесячно или платить столько же, сколько и раньше, но сократить срок.

Раньше многие банки запрещали досрочно погашать кредит или брали за это отдельную комиссию, чтобы компенсировать недополученные доходы. Сейчас досрочное погашение разрешено во всех банках и комиссии платить не надо. Но стоит проверить договор — посмотреть, надо ли заранее подавать заявление при досрочном погашении.

Стоит ли досрочно погашать кредит

Кажется, что ответ очевиден: конечно, стоит. Но это не всегда так. По крайней мере, в условиях нестабильной экономики. Чтобы решить, действительно ли вам надо досрочно гасить кредит, важно разобраться в нескольких вопросах.

Почему вы захотели досрочно погасить кредит. Если не считать переплаты процентов, часто кредит хотят побыстрее закрыть, чтобы вывести квартиру из-под залога. Тогда с ней можно делать все что хочется без оглядки на банк: продавать, сдавать или устраивать серьезные перепланировки.

Но если вы купили квартиру, чтобы жить в ней, нет причин беспокоиться о залоге и торопиться с досрочным погашением, если нет свободных денег.

На какой срок и в каком возрасте вы взяли кредит. Чем больше срок кредита, тем больше причин для беспокойства: в течение этого срока вам нужно оставаться платежеспособным и волноваться о работе и зарплате, которой должно хватать не только на жизнь, но и на кредит.

Если вы взяли кредит на 5—10 лет в возрасте не старше 40, то у вас меньше причин волноваться: скорее всего, даже к концу срока вы будете зарабатывать достаточно, чтобы платить банку. Если вы старше, а кредит взяли на больший срок, стоит задуматься о досрочном погашении — чтобы не переживать, сможете ли в будущем зарабатывать достаточно, чтобы покрывать платежи.

Собираетесь ли вы брать новый кредит в ближайшее время. Если планируете покупать дачу или машину, нагрузка может оказаться слишком большой и банк не одобрит новый кредит. Тогда лучше погасить ипотечный кредит досрочно. Конечно, если финансы позволяют.

Еще банки обязаны рассчитывать ПДН, показатель долговой нагрузки. Это отношение всех ваших текущих платежей по кредитам, включая новый, к получаемому доходу. Оптимальный ПДН — в пределах 50%, когда на выплату уходит не больше половины доходов. Тогда, скорее всего, вам одобрят новый заем, даже если ипотека не закрыта.

Что растет быстрее: ваши доходы или инфляция. Если ваша зарплата растет намного быстрее инфляции, возможно, стоит отложить досрочное погашение кредита. Причина — кредитный платеж со временем станет настолько малой частью вашего заработка, что вы с легкостью погасите долг за несколько лет или месяцев.

Есть ли у вас свободные деньги. Чего точно не стоит делать — отдавать последние средства на досрочное погашение. Так вы рискуете попасть в финансовую и психологическую яму. Досрочно гасить кредит стоит, если это не слишком существенно отразится на вашем благополучии. Помните: квартира для жизни, а не жизнь для квартиры.

Можно ли эти деньги выгодно вложить. Математика простая: если вы можете вложить деньги с более высокой ставкой, чем по кредиту, — выгоднее не гасить ипотеку, а инвестировать. У нас есть бесплатный курс по инвестициям.

Что выгоднее сокращать: срок или платеж

Обычно банки предлагают два варианта досрочного погашения: один позволяет уменьшить платеж, а второй — сократить срок. У каждого варианта свои плюсы и минусы. Сокращая срок кредита, вы меньше пользуетесь банковскими деньгами и не платите лишнее. А уменьшая платеж — снижаете текущую долговую нагрузку.

Чтобы рассчитать экономию на процентах и узнать, на сколько можно сократить срок кредита при досрочном погашении, можно использовать ипотечные калькуляторы. Например, сервисы calcus.ru или fincalculator.ru.

Давайте посмотрим на примере на оба варианта. Итак, в апреле 2024 года мы взяли кредит 4 000 000 ₽ на 15 лет под 9% годовых. Если платить по графику, ежемесячный платеж — 40 570,66 ₽, а последний из 180 платежей будет в апреле 2039 года.

Все, включая банковских сотрудников, советуют сокращать срок кредита: так вы гораздо меньше переплатите банку.

Посмотрим на примере, так ли это: досрочно заплатим в июне 2024 года 200 000 ₽.

Сокращаем срок кредита

Переплата: 2 791 796 ₽

Экономия: 510 341 ₽

Если мы пустим 200 000 ₽ на досрочное погашение и сократим срок выплат, размер платежа останется прежним, срок кредита уменьшится почти на полтора года, а сэкономить получится больше полумиллиона.

Такой способ подойдет тем, кто взял кредит на долгий срок, если ежемесячный платеж им по силам: это позволит не переплачивать проценты.

Как изменится график платежей, если досрочно внести 200 000 ₽ в июне 2024 и уменьшить срок

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 40 570,66 ₽ | 40 570,66 ₽ |

| Переплата | 3 302 137 ₽ | 2 791 796 ₽ |

| Экономия | — | 510 341,73 ₽ |

| Срок кредита | До апреля 2039 года | До ноября 2037 года |

Как изменится график платежей, если досрочно внести 200 000 ₽ в июне 2024 и уменьшить срок

| Ежемесячный платеж | |

| Было | 40 570,66 ₽ |

| Стало | 40 570,66 ₽ |

| Переплата | |

| Было | 3 302 137 ₽ |

| Стало | 2 791 796 ₽ |

| Экономия | |

| Было | — |

| Стало | 510 341,73 ₽ |

| Срок кредита | |

| Было | До апреля 2039 года |

| Стало | До ноября 2037 года |

Снижаем ежемесячный платеж

Переплата: 3 139 170 ₽

Экономия: 162 967 ₽

Экономия в этом варианте погашения меньше, но каждый месяц у вас появляются свободные деньги — чуть больше 2 тысяч рублей. Их можно куда-нибудь вложить или потратить на досрочное погашение — мы разберем этот подход в третьем способе.

Сумма, которую мы заплатим сверх обычного платежа, пойдет на погашение основного долга: сам долг уменьшается, а проценты на него пересчитываются и тоже становятся меньше. Банк формирует новый график платежей с учетом этого, и ежемесячный платеж сокращается.

Если в июне 2024 года мы внесем 200 000 ₽ сверх плановых платежей, то вот что получится.

Как изменится график, если внести 200 000 ₽ досрочно и снизить платеж

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 40 570,66 ₽ | 38 531,26 ₽ |

| Переплата | 3 302 137 ₽ | 3 139 170 ₽ |

| Экономия | — | 162 967 ₽ |

| Срок кредита | До апреля 2039 года | До апреля 2039 года |

Как изменится график, если внести 200 000 ₽ досрочно и снизить платеж

| Ежемесячный платеж | |

| Было | 40 570,66 ₽ |

| Стало | 38 531,26 ₽ |

| Переплата | |

| Было | 3 302 137 ₽ |

| Стало | 3 139 170 ₽ |

| Экономия | |

| Было | — |

| Стало | 162 967 ₽ |

| Срок кредита | |

| Было | До апреля 2039 года |

| Стало | До апреля 2039 года |

Размер ежемесячного платежа снизится больше чем на 2 тысячи рублей. Сумма переплаты сокращается незначительно, зато можно чуть-чуть повысить уровень жизни сейчас.

Этот вариант подойдет тем, кого тяготит нынешний размер платежа и кто боится, что через какое-то время не сможет выплачивать такую сумму ежемесячно.

Сравниваем, что выгоднее: уменьшать платеж или срок

| Я могу | Платеж после июня 2024 | Дата последнего платежа | Переплата |

|---|---|---|---|

| Сократить срок | 40 570,66 ₽ | Ноябрь 2037 | 2 791 796 ₽ |

| Уменьшить платеж | 38 428,94 ₽ | Апрель 2039 | 3 139 170 ₽ |

| Ничего не делать | 40 570,66 ₽ | Апрель 2039 | 3 302 137 ₽ |

Сравниваем, что выгоднее: уменьшать платеж или срок

| Сократить срок | |

| Платеж после июня 2024 | 40 570,66 ₽ |

| Дата последнего платежа | Ноябрь 2037 |

| Переплата | 2 791 796 ₽ |

| Уменьшить платеж | |

| Платеж после июня 2024 | 38 428,94 ₽ |

| Дата последнего платежа | Апрель 2039 |

| Переплата | 3 139 170 ₽ |

| Ничего не делать | |

| Платеж после июня 2024 | 40 570,66 ₽ |

| Дата последнего платежа | Апрель 2039 |

| Переплата | 3 302 137 ₽ |

Комбинируем

Что делаем: вносим 200 000 ₽ и снижаем ежемесячный платеж с 40 570,66 до 38 428,94 ₽. Но продолжаем каждый месяц вносить 40 570,66 ₽ — так, будто мы уменьшили не платеж, а срок кредита. В результате каждый месяц мы будем вносить больше, чем нужно по графику. То есть по чуть-чуть досрочно погашать кредит и, соответственно, сокращать платеж.

Переплата: 2 791 796 ₽

Экономия: 510 341 ₽

Плюсы. Такая же экономия, как при сокращении срока, но при этом появляется страховка: обязательный ежемесячный платеж после каждого досрочного погашения снижается. Если что, можно платить меньше — и это не будет просрочкой. Например, в июне 2032 года обязательный платеж составит всего 21 тысячу. А мы платим ту же сумму, что была изначально, — 40 570,66 ₽.

Если что-то случится и доход снизится, можно платить по графику — 21 тысячу рублей, при этом не допуская просрочек. А когда положение наладится, можно вернуться к прежним выплатам.

Вот как это выглядит на практике:

- Ваш обычный платеж — 40 570,66 ₽.

- Мы вносим досрочно 200 000 ₽ и уменьшаем минимальный платеж — теперь он 38 428,94 ₽.

- Однако платим мы по-прежнему 40 570,66 ₽. Сумма сверх основного платежа — 2141,72 ₽ — копится на счете. Когда наберется минимальная сумма для досрочки, банк вновь по заявлению спишет ее как досрочное погашение в счет сокращения платежа.

- Наш ежемесячный платеж снижается, хотя фактически мы отдаем ту же сумму, что была изначально. Получается разница, которая уходит на досрочное погашение. В итоге мы переплачиваем меньше процентов.

Если решите комбинировать, в Т—Ж есть подробная статья об этом способе.

Как это выглядит на практике

В наше время досрочно погашать кредит несложно. Чтобы понять, как это делается, надо разобраться с тремя основными вопросами.

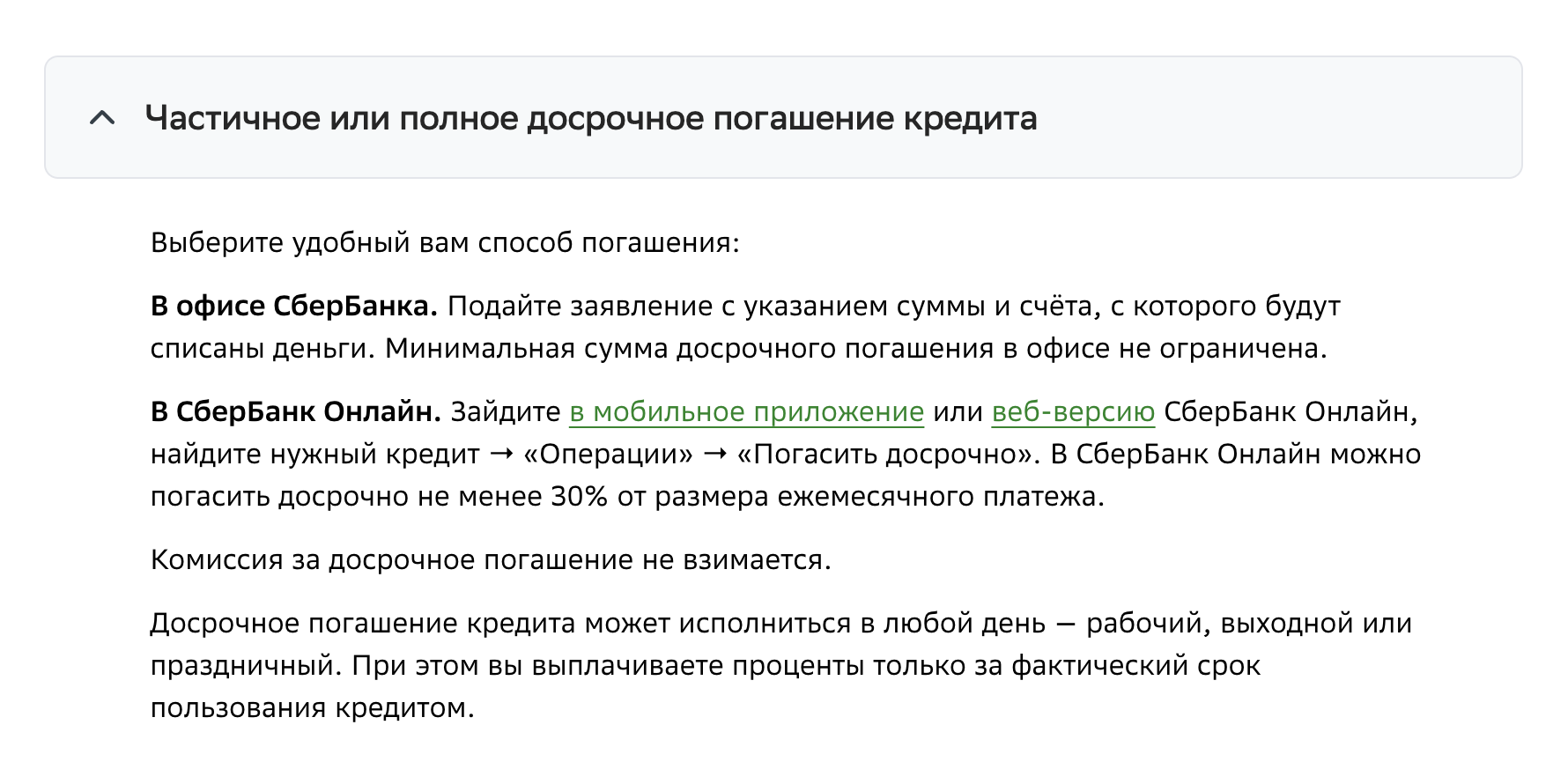

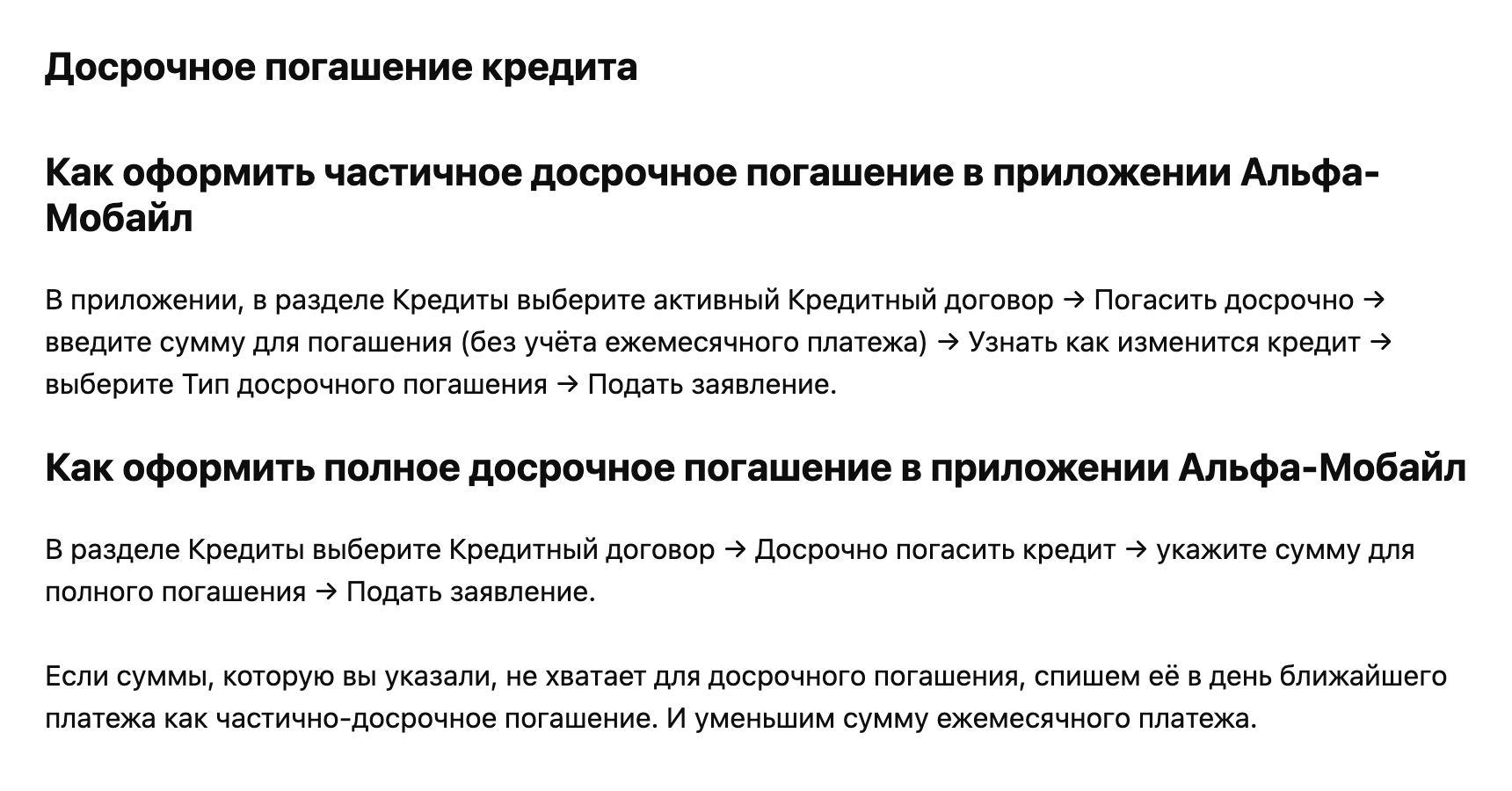

Что написано про досрочное погашение в вашем договоре. Сейчас банк не может запретить досрочное погашение: оно не считается нарушением условий, а значит, штрафы и комиссии брать за это нельзя. В документах до 2011 года, например, могут быть запреты или комиссии, но теперь это можно оспорить. Узнайте, какие условия предусмотрены в вашем банке и есть ли какие-то ограничения — по сумме или срокам.

Если в договоре ничего не сказано про досрочное погашение кредита, проверьте приложения к нему — их часто не подписывают вместе с договором, но на них есть ссылка в документе. Проверьте сайт банка, найдите общие правила кредитования или документ с похожим названием. Например, вот правила «Альфа-банка», а вот общие условия кредитных договоров Сбербанка.

Каков порядок досрочного погашения. Найдите в договоре или на сайте банка информацию, в какой форме и где вы сможете подать заявление, чтобы досрочно погасить кредит, и как заплатить эту сумму: большинство банков предлагает это делать в личном кабинете или мобильном приложении. Но некоторые до сих порb требуют приезжать в офис и писать заявление. Это, конечно, усложняет заемщику жизнь.

А еще у банка могут быть особые требования к часу, когда деньги должны быть на счете. У некоторых кредиторов, например, платеж списывают в 19:00. Если денег в это время не будет, досрочное погашение не пройдет.

За какой срок нужно подать заявление. Узнайте, как и когда подавать заявление на досрочное погашение, — это указывают в договоре или на сайте банка. По закону уведомить кредитора о желании погасить кредит нужно минимум за 30 дней. На практике сроки могут быть другими. Обычно банк просит предупредить о таком платеже за 10—15 дней и привязывает возможность внести деньги досрочно к дате планового платежа.

В большинстве банков заполнять и отправлять заявление можно на сайте, через личный кабинет, или в мобильном приложении. Главное — соблюсти срок подачи документа.

Некоторые банки, например Сбербанк, дают на сайте инструкции, как провести досрочное погашение.

Если вы не уверены, что хотите сократить — платеж или срок, посмотрите на новый график платежей. Обычно банки позволяют рассчитать новый срок или платеж до подачи заявления.

Вот как это выглядит у «Росбанка».

Когда перечислите деньги на досрочное погашение кредита, банк изменит график платежей и вышлет новый. Теперь вы можете следовать ему.

Итоги

- Не всегда стоит досрочно погашать кредит: оцените обстоятельства и решите, нужно ли это вам.

- Есть два основных способа досрочного погашения кредита: снижать ежемесячный платеж или сокращать срок кредита.

- Самый выгодный вариант — уменьшать срок кредита. Это позволит значительно снизить переплату.

- Можно комбинировать: уменьшать платеж по чуть-чуть, продолжая платить как раньше.

- Прежде чем досрочно гасить кредит, узнайте, в какой форме и за какой срок нужно подавать заявление в банк.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik.