«Дочь отдала все свои накопления, чтобы я их удвоил»: как мы учим детей инвестировать

В потоке «А как инвестировать» читатели Т—Ж рассказывают, как и куда они вкладывают деньги.

А еще таких историй много в социальной сети «Пульс», где инвесторы делятся своими стратегиями и лайфхаками. Герой нового материала считает, что учиться распоряжаться карманными деньгами нужно с раннего возраста. Поэтому своим детям он предлагает разные способы приумножить сбережения и учит их соотносить потенциальную доходность и риск. Уже в первом классе они познакомились с биржей и даже заработали на торговле фьючерсами.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

В нашей семье трое детей. Старшему сыну 15, а младшие двойняшки — брат с сестрой — пошли во второй класс. Старший инвестирует уже самостоятельно, у него свой счет — вкладывает в российские компании часть карманных денег, которые мы ему выдаем. Не скажу, что это вызывает у него энтузиазм, скорее просто вырабатывает привычку.

Когда Арсений был маленьким, мы столкнулись с неожиданной проблемой: ребенок не хотел тратить деньги вообще ни на что. Приходилось объяснять ему, что удовлетворять свои желания — это нормально, что нужно планировать как сбережения, так и покупки.

Обучение принесло плоды: сегодня он грамотно распоряжается деньгами, разбирается в облигациях, вкладах, акциях и всегда имеет под рукой финансовую подушку от 10 000 ₽. А еще подрабатывает летом, чтобы помочь нам оплатить ему языковой лагерь.

Теперь финансовую грамотность познают наши младшие дети — Никита и Полина. С семи лет они получают на карманные расходы и уже ищут способы приумножить свой маленький капитал.

А я учу их, что для этого есть три пути: экономить, зарабатывать и инвестировать. В идеале — комбинировать все вместе. Но главное — сохранять разумное отношение к деньгам. Вот как мы это им прививаем.

Как дети учатся экономить

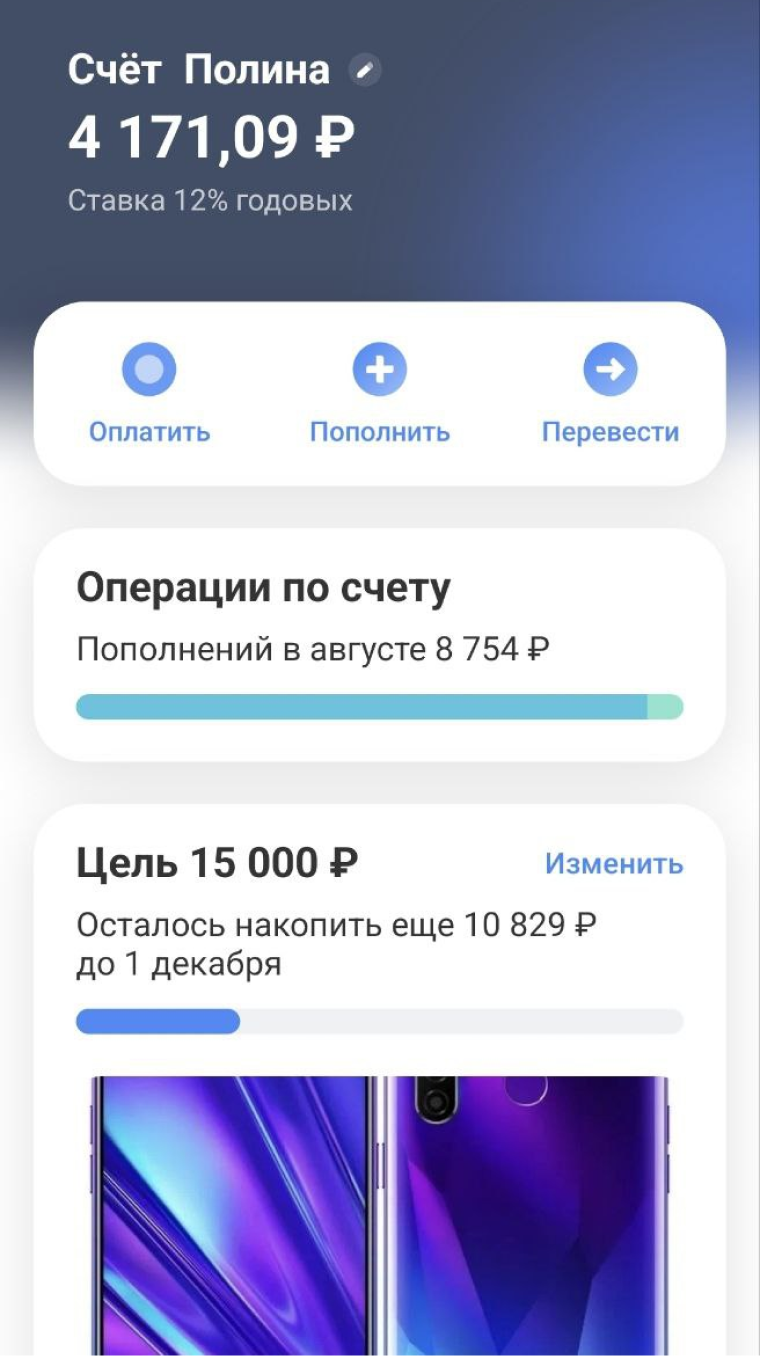

Каждый месяц десятого числа я выдаю Полине и Никите по 550 ₽. Ровно такую сумму — 1100 ₽ — мы получаем от государства как многодетная семья в качестве дотации на проезд в общественном транспорте. Решили с женой, что, раз дети к этой выплате причастны, пусть это и будут их первые карманные деньги.

У каждого из них была мечта — накопить на любимый гаджет. Дочка хотела себе смартфон, а сын — ноутбук. С нашей помощью они материализовали это в финансовые цели: телефон оценили в 15 000 ₽, а компьютер — в 100 000 ₽. Позже Никита решил тоже остановиться на телефоне, осознав, что ноутбук пока не потянет.

При этом дети быстро поняли: даже если откладывать целиком все, что они получают за месяц, копить все равно придется долго. А еще ведь есть куча других желаний, с которыми приходится считаться: Полина на свои карманные покупает разные вкусняшки вроде чупа-чупсов или шоколадных яиц, а Никита обожает всякую техническую мелочь и периодически берет в магазине то лазерную указку, то фонарик, то еще что-нибудь в этом роде.

При этом мы не просто не запрещаем им тратить свои карманные деньги, а, наоборот, поощряем, когда они удовлетворяют свои желания. Есть всего три жестких запрета. Во-первых, нельзя отдавать деньги другим людям, включая друзей и одноклассников. Во-вторых, нельзя портить деньги и играть с ними — знаю историю, когда ребенок порезал стодолларовые купюры и сделал из них гирлянду. И третий запрет — не играть в автоматы в магазинах: как-то раз Никита пытался выловить манипулятором игрушку и просадил 100 ₽.

В остальном дети вольны поступать с деньгами так, как им захочется: потратить все в первый же день, растянуть до следующей «зарплаты» или же сберечь хотя бы часть суммы и отложить на мечту. В конце каждого месяца мы обсуждаем, кто что купил, насколько доволен своими тратами и сколько удалось сохранить. А чтобы экономить и откладывать было интереснее, я познакомил детей со сложным процентом.

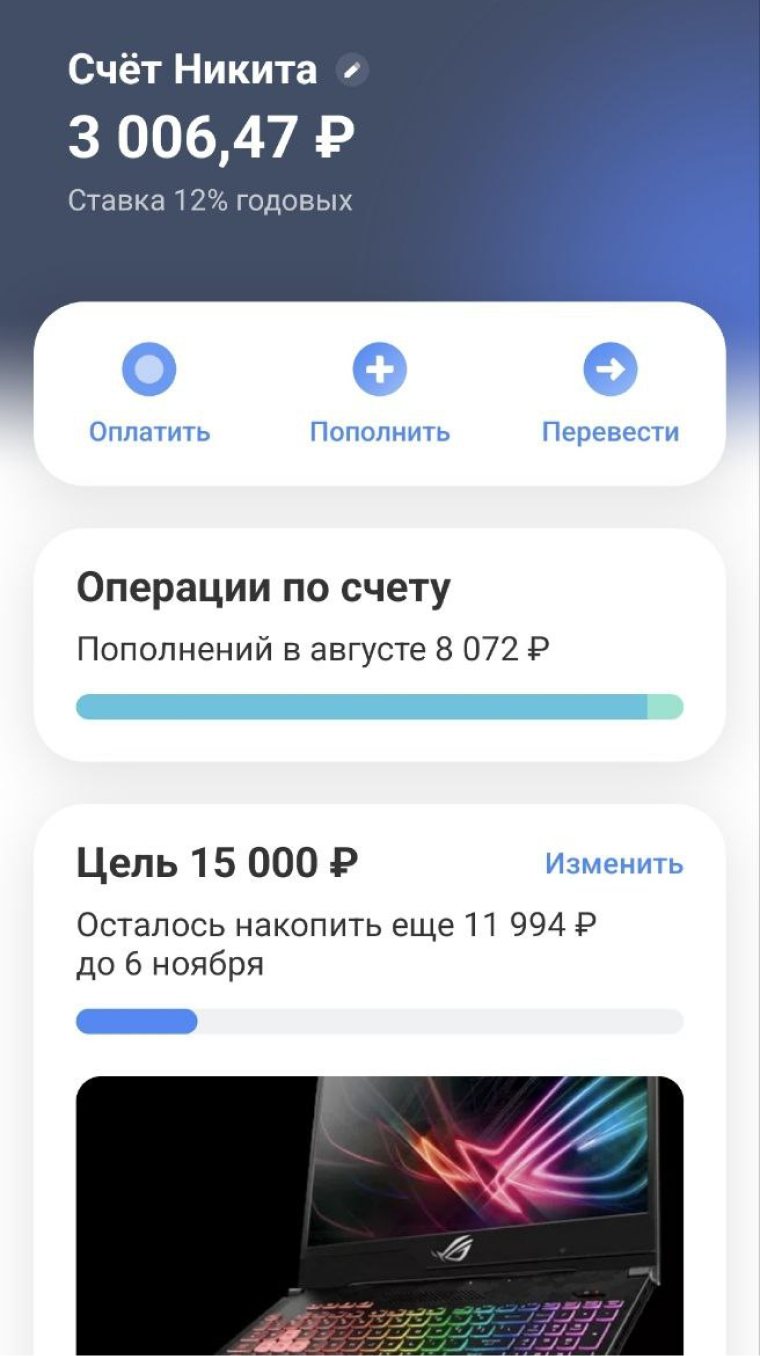

У детей никогда не было свинок-копилок — мы сразу начали использовать банковские депозиты. В конце месяца сын с дочерью отдают мне всю наличку, которая у них осталась, и я при них зачисляю аналогичную сумму на их накопительные счета. Для каждого ребенка я завел отдельную копилку в Т-Банке — сейчас на них начисляют 12% годовых.

В семилетнем возрасте еще сложно понять суть процентного дохода, но дети отлично познают его на практике. Они видят, как каждый месяц на остаток по счету приходят проценты и как они увеличивают их накопления. Причем у кого сумма больше, у того и доход получается выше.

И хоть Никита с Полиной двойняшки, в отношениях с деньгами они ведут себя совершенно по-разному. Дочь много тратит, любит пробовать разные сладости в магазине. К концу месяца у нее остается 10—20% от выданной суммы. А сын, наоборот, практически все откладывает.

Жизнь преподнесла Никите урок, который он хорошо усвоил. Свои первые карманные деньги он спустил в первый же день и потом с завистью смотрел, как сестра тратит понемногу весь месяц, да еще и отдает остаток в копилку. Тогда его это расстроило, и с тех пор он очень бережлив.

Сын считает, что лучший способ накопить — это сэкономить, а дочь предпочитает тратить и зарабатывать.

Как дети учатся зарабатывать

Чтобы приблизить мечту, мы предложили детям не просто копить, а попробовать заработать деньги. Объяснили им, что можно монетизировать свои увлечения.

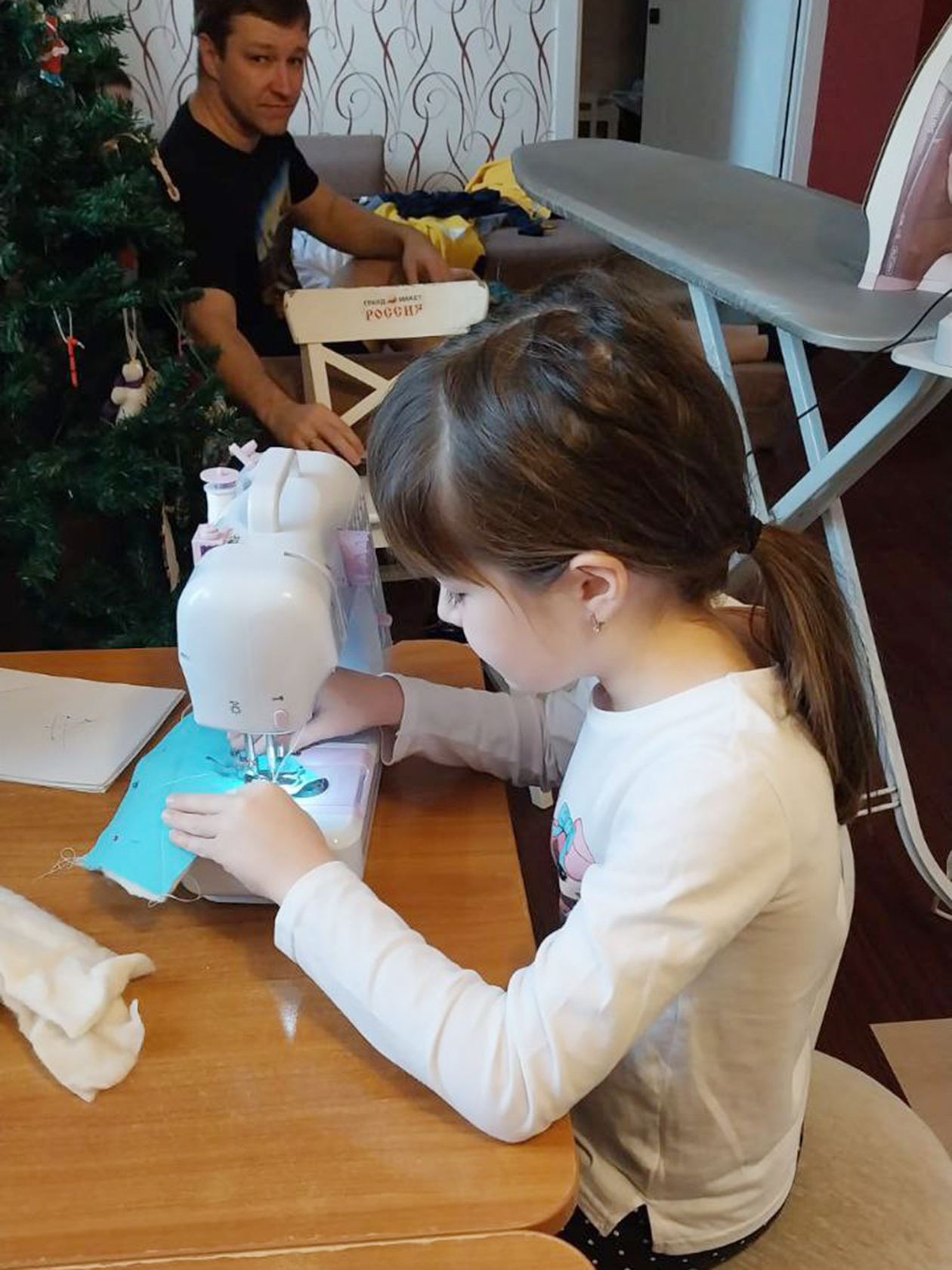

Дело было зимой, и дочь загорелась идеей продавать валентинки. Несколько недель она шила мягкие сердечки, набитые синтепоном. Продавали через «Авито» и «Вконтакте» — и, конечно, нашлись добрые покупатели, в основном родственники и друзья, поддержавшие начинание юной бизнес-леди.

Интересно было наблюдать, как Полина привлекала других членов семьи в свою команду и распределяла обязанности. Сама кроила и сшивала на детской машинке, брату доверила набивать игрушки синтепоном, а на мне было продвижение и продажи. Вознаграждение Поля тоже поделила между всеми участниками, оценив вклад каждого. Общая выручка составила 2000 ₽, из них 200 ₽ досталось брату.

У сына свое хобби — с четырех лет он любит разбирать технику: старые магнитофоны, компьютеры, всякие платы. Его дедушка и прадедушка накопили уйму этого хлама, надеясь, что в будущем он будет стоить много денег. Мы убедили их, что лучше отдать Никите. У него в руках все горит — на день рождения и Новый год ему уже давно дарят не игрушки, а настоящие инструменты: плоскогубцы, отвертки и прочее.

А чтобы направить, по сути, деструктивное поведение сына в созидательное русло, мы придумали легенду, что в каждом старом приборе есть ценные части, которые можно вытащить и сдать за деньги. Ребенка это очень увлекло — он разбирал все до винтика, складывал в разные баночки и отдавал мне. Я делал вид, что это сдаю, и выдавал ему «честно заработанные» 50—100 ₽. Надо сказать, что в этой хитрости была и доля правды: платы от компьютеров и в самом деле содержат на контактах золото и серебро. Но, конечно, в таких объемах, как у нас, это никому не нужно.

Так дети заработали свои первые деньги, и это их сильно воодушевило. Причем не столько результат, сколько процесс. Мы пробовали предлагать им и другую работу, но если нет интереса, дело не идет.

Моя жена — археолог, и после летней экспедиции ей нужно обрабатывать огромные коллекции находок. Предложили дочке помогать — нарезать бумажки с номерами и приклеивать их на предметы. Платили по рублю за этикетку, но, поработав 30 минут, Поля отказалась.

В этом возрасте нудная и кропотливая работа не очень мотивирует детей трудиться. Вопрос оплаты для них не стоит на первом месте — важнее, чтобы само занятие было интересным и увлекательным.

Как дети учатся инвестировать

Сразу оговорюсь, что я не учу детей играть на бирже и по своей инициативе их в это дело пока не погружаю — слишком рано. Но они растут в семье, где инвестиции — это норма, видят, чем занимается их папа, и сами проявляют интерес. Я торгую уже около шести лет, то есть на протяжении почти всей их жизни. Стабильно инвестирую 10% от дохода.

Дети знают, что кроме общего семейного портфеля отдельно я веду еще и их — детские. Правда, сейчас они по большей части заморожены, потому что до 2022 года я в основном инвестировал в иностранные акции. Сегодня в этих активах около 650 000 ₽ детских сбережений. Но Никита с Полей знают, что они никуда не исчезли и что акции растут в цене. Иногда просят показать, как идут дела, как изменилась сумма. А когда они смотрят диснеевские мультфильмы, вспоминают, что в их портфеле есть бумаги этой компании.

В целом дети живо реагируют на финансовые новости, которые слышат по радио или из телевизора. Знают имена эмитентов: Сбера, Х5, Тинькофф и других. И даже если не совсем понимают суть, все равно осознают, что это влияет на стоимость наших портфелей.

После 2022 года альтернативой иностранным акциям для меня стала криптовалюта. Торгую маленькими суммами — на 100 $ (9100,00 ₽) позиции в BTC открываю 10 $ (910,00 ₽) во фьючерсах c плечом ×5. Тем самым с минимальными рисками увеличиваю доходность.

Дети все это видят, слышат и недавно спросили, как им можно в этом поучаствовать. Я решил, что этот опыт может тоже пойти им на пользу, но предупредил, что риск потерять все такой же, как удвоить. Сын выразил некоторые сомнения и на первой итерации отказался. А дочь сразу согласилась — отдала мне все свои накопления за четыре месяца, чтобы я попробовал их удвоить.

Сумма была 3500 ₽. Я встал в шорт на ВТС через фьючерсы с плечом ×100. Через несколько минут он упал, и я вышел из позиции, зафиксировав 70% доходности. В моменте было 120%, но не успел среагировать.

Конечно, риск был огромный — это как подбросить монетку: либо повезет, либо нет. Когда я показал Полине результат, она благоразумно сказала, что ей этого хватит, и попросила закрыть позиции.

Никита посмотрел на все это и попросил потрейдить его накопления, но согласился выделить всего 1 ₽. Я сказал, что это несерьезно и нужно либо ставить все, либо найти другой способ. Он ходил два дня, думал и пришел к выводу, что не готов рисковать.

Вместо этого сын предложил покупать зеленые акции, которые все время растут. Оказалось, что он имеет в виду доллары: знает, что я покупаю их в семейный портфель, делаю это для диверсификации. Сошлись на том, что, пока его сбережения совсем небольшие, смысла вкладываться в валюту нет — можно ограничиться накопительным счетом.

Выводы

Я не профессиональный психолог и не педагог, поэтому учу детей финансовой грамотности, исходя из собственного опыта и прочитанной литературы. Например, хорошее объяснение сложного процента можно найти в книге «Пес по имени Money». Убежден, что никто не научит ребенка обращаться деньгами лучше родителей. И чем раньше начать это делать, тем лучше.

Во времена нашего детства разговор был только о том, что, если будешь хорошо учиться, будешь много зарабатывать. Но когда мы вырастали и получали первую зарплату, понятия не имели, что с ней делать, как тратить деньги с умом, куда их можно вложить и как не обжечься на долгах и мошенниках.

Мои младшие дети учатся в начальной школе, но они уже знают про деньги больше, чем знал я в выпускном классе. Важно подпитывать интерес детей и давать им свободу выбора. У них есть свой бюджет, и только они решают, как им распорядиться.

А еще стоит учитывать характер. У нас двойняшки, но у них такие разные жизненные взгляды, что невозможно подходить к ним с одним лекалом. Одна любит тратить, другой — экономить, одной легко и приятно зарабатывать, другому это дается сложнее, кто-то готов рисковать, а кто-то не приемлет авантюры.

И тут нет правильной или неправильной позиции — нужно лишь разглядеть, что ближе вашему ребенку, и подсказать ему, как действовать в соответствии с комфортной ему стратегией.