С разрешения заемщика банк может получить доступ к данными о месте работы, зарплате и отчислениях.

Для этого обычно заказывают два типа выписок — о состоянии индивидуального лицевого счета и из электронной трудовой книжки. Первая покажет банку, сколько заемщик получает и в какой компании. Во второй размещают сведения, которые указывают в бумажных трудовых: дату трудоустройства, должность, стаж работы.

Банки не всегда запрашивают обе выписки: все зависит от типа кредита и суммы, а также от регламента работы кредитора. Так, по ипотеке обычно просят показать оба документа.

Еще любой человек может сам запросить выписку и передать данные в любой банк.

Объясняем, как это сделать и зачем это нужно.

Как банки смогут получить доступ к данным заемщиков?

Схема такая. Заемщик регистрируется на госуслугах и получает простую цифровую подпись. Может быть, он сделал это давно или сделает специально, чтобы взять кредит.

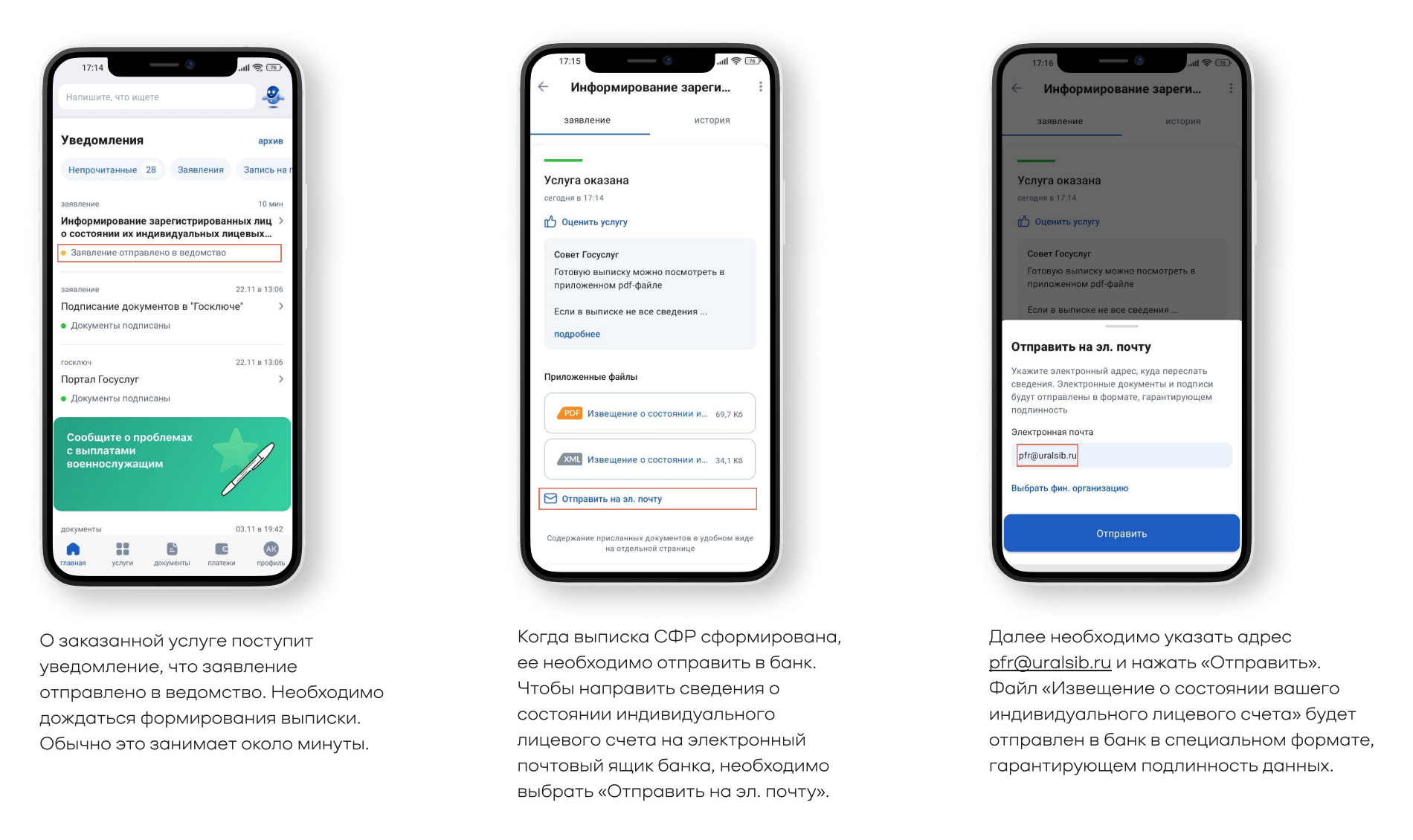

На госуслугах заемщик должен найти услугу «Выписка о состоянии индивидуального лицевого счета» или «Выписка из электронной трудовой книжки». Запрос заверяют простой цифровой подписью — например с помощью смартфона. Услуга бесплатная.

Результат этих госуслуг — заверенный файл с выпиской. В нем есть данные, которые работодатель отправляет в Социальный фонд.

Вот как можно передать эти данные банку.

Разрешить доступ к выписке с подтверждением через телефон. Так можно сделать, если банк подключен к системе электронного межведомственного взаимодействия. Тогда запрос делает банк, а клиент одобряет его.

Отправить заверенный файл по электронной почте. Эту информацию можно переслать в любой банк и вообще куда угодно. Запрос делает не банк, а сам заемщик. В ответ приходит файл с данными из Социального фонда. Обычно у банков есть пошаговая инструкция о том, как направить им выписку.

Зачем это банкам и заемщикам?

Банкам это нужно, чтобы быстрее проверять информацию о заемщиках и принимать решение по кредиту. Из выписки о состоянии счета понятно, где работает человек, как долго он там оформлен и сколько официально получает. Такая выписка заменяет справку о доходах и содержит больше актуальной информации. А выписка из ЭТК — копию трудовой книжки.

Заемщикам это нужно, чтобы не брать на работе лишних справок и упростить получение кредита. Если у человека нет кредитной истории, с помощью выписки из СФР он сможет подтвердить свою надежность. Это удобно, если не хочется никого посвящать в свои планы насчет кредита. Например, заемщик не хочет, чтобы банк звонил на работу.

Если я не захочу предоставить выписку из СФР, как это отразится на кредитной истории? Может ли банк отказать в кредите?

Мы не можем утверждать, что это не повлияет на решения банков. У разных кредиторов разные скоринговые модели, которые оценивают благонадежность заемщиков.

А вот если клиент предоставляет выписку сам или по просьбе банка, это может положительно сказаться на его репутации. Как минимум это надежный способ подтвердить стаж и доход.

В кредитной истории отказы и согласия предоставить выписку из СФР не отражаются.

Банк может увидеть эти данные без моего ведома?

Нет, не может. Банк увидит выписку, только если вы сами ее предоставите или разрешите банку сделать запрос.

Но это не значит, что у банка нет других вариантов проверить место работы и доходы заемщика. Это быстро и удобно, а еще гарантирует банку, что информация подлинная и работа реальная. Но это не единственный способ проверить платежеспособность заемщика.

Я слышал, что справки 2-НДФЛ иногда подделывают и это сложно проверить. А выписку можно подделать?

Справки действительно иногда подделывают. Или работодатель сам завышает зарплату по просьбе сотрудника. Это серьезное нарушение.

Выписку подделать нельзя. Социальный фонд заверяет файл сертификатом, который можно проверить на действительность. Тем более нельзя повлиять на результат выдачи, когда банк сам делает запрос.

Выписку запрашивают не всегда и не по всем клиентам: каждый банк решает это самостоятельно. Если информации недостаточно или она сомнительная, банк страхует риски и повышает ставку.

Я готов предоставить банкам выписку из СФР. Что для этого нужно сделать?

Зарегистрируйтесь на сайте gosuslugi.ru и, когда понадобится, воспользуйтесь услугой «Выписка о состоянии индивидуального лицевого счета» или «Выписка из электронной трудовой книжки».

По просьбе банка подтвердите, что разрешаете доступ к данным из Социального фонда. Или сами закажите выписку и отправьте прямо с сайта госуслуг на специальный адрес электронной почты банка, которую он создает для получения от клиентов писем с выписками. Если берете кредит в Т-Банке — на credit@tbank.ru или в чат службы поддержки.

Я не хочу ничего передавать. И боюсь, что кто-то получит доступ к личной информации. Как себя обезопасить?

Никто не получит доступ к данным из Социального фонда без вашего согласия. Если не хотите, не давайте доступ банкам и не пересылайте свою выписку по запросу. Это добровольно, и вас никто не заставит.

Я официально не работаю, но в будущем планирую брать ипотеку. Мне нужно что-то делать?

В Социальном фонде есть данные только об официальной работе и зарплате, с которой наниматель платит налоги и взносы. Если вы получаете часть зарплаты в конверте или вообще не оформлены, из выписки это станет понятно.

Если планируете брать ипотеку или кредит на большую сумму, проконтролируйте, какие данные работодатель отправляет в отчетах. Это легко узнать, если заказать такую выписку через госуслуги для себя. Сейчас кажется выгодным экономить на налогах, а через год не сможете взять ипотеку или придется переплачивать из-за высокой ставки.

Если с налогами не получается, формируйте хорошую кредитную историю. Она может пригодиться в любой момент.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_jrnl