Как вести суммированный учет рабочего времени

Суммированный учет вводят, когда из-за особенности бизнеса нельзя соблюсти нормальную продолжительность рабочего времени — 40 часов в неделю . Например, если люди работают по графику «сутки через трое» или «два через два».

Работодатель может установить более длительный учетный период, за который сотрудник должен отработать норму рабочего времени. Период может быть любым, например месяц, два или квартал, но не более года. Для некоторых работ максимальный учетный период установлен законом. Например, для водителей автомобилей это месяц, а на вредных и опасных работах — три месяца.

Внутри учетного периода рабочее время может распределяться как угодно, главное — по итогу выйти на норму по часам. Норму рабочих часов за учетный период определяют по производственному календарю на соответствующий год. Например, при учетном периоде «месяц» норма на июль 2024 года при 40-часовой рабочей неделей — 184 рабочих часа.

Как установить суммированный учет рабочего времени

В правилах внутреннего трудового распорядка в разделе «Режим работы» пропишите, что устанавливается суммированный учет, а также учетный период и категории работников, которых это касается. Например, так:

«В организации применяется суммированный учет рабочего времени с учетным периодом „квартал“ для работников, работающих по сменному графику работы и указанных в приложении № 3 к настоящим Правилам. Графики сменности доводятся до сведения работников не позднее чем за месяц до введения их в действие».

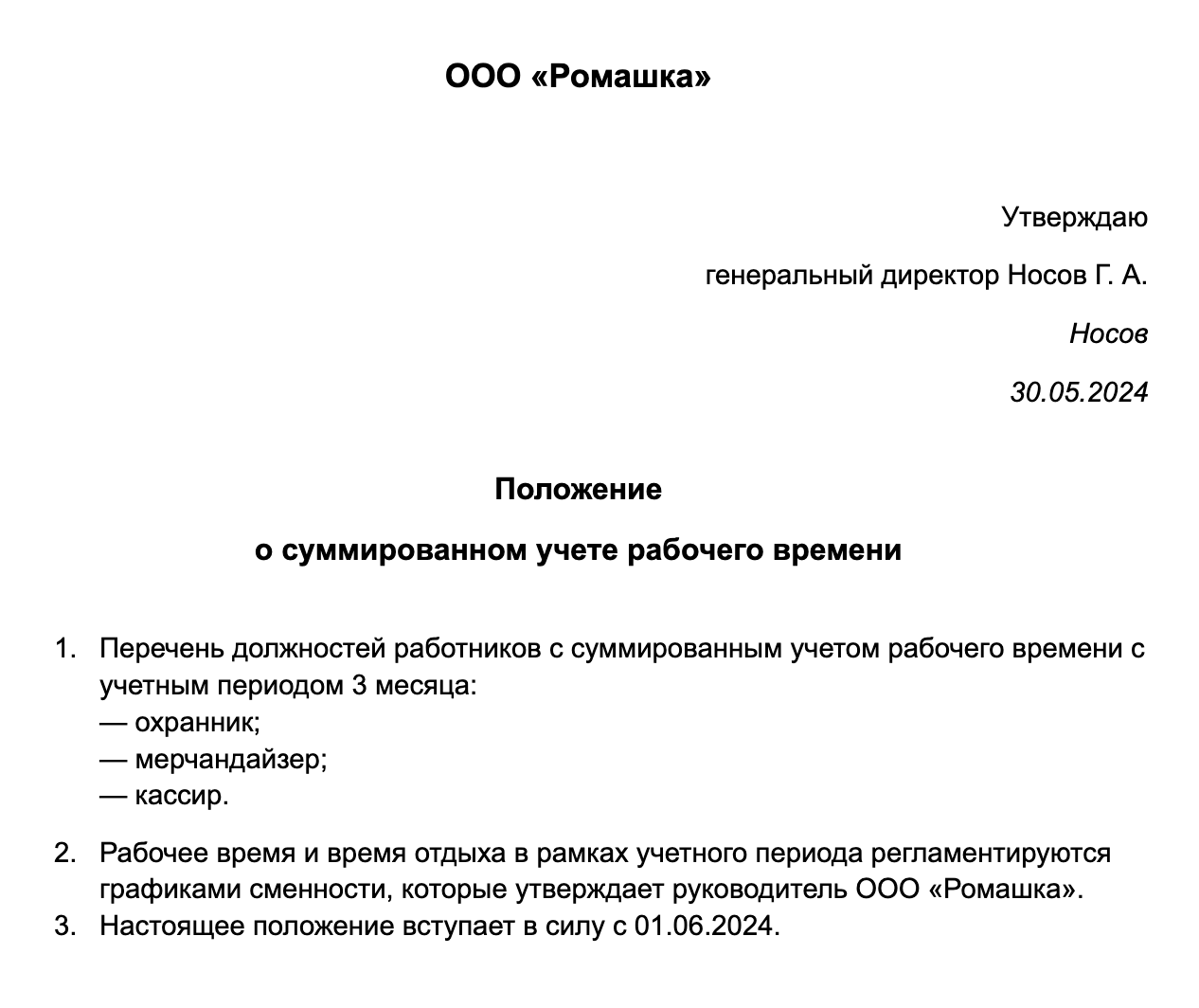

Некоторые работодатели утверждают отдельный локальный нормативный акт, например «Положение о суммированном учете рабочего времени», и прописывают все условия там.

В трудовых договорах с работниками, для которых вводится суммированный учет, надо прописать это условие. Вот пример формулировки:

«4.2. Работнику устанавливается суммированный учет рабочего времени в соответствии с Правилами внутреннего трудового распорядка, учетный период — квартал».

Приказ о введении суммированного учета издавать не обязательно.

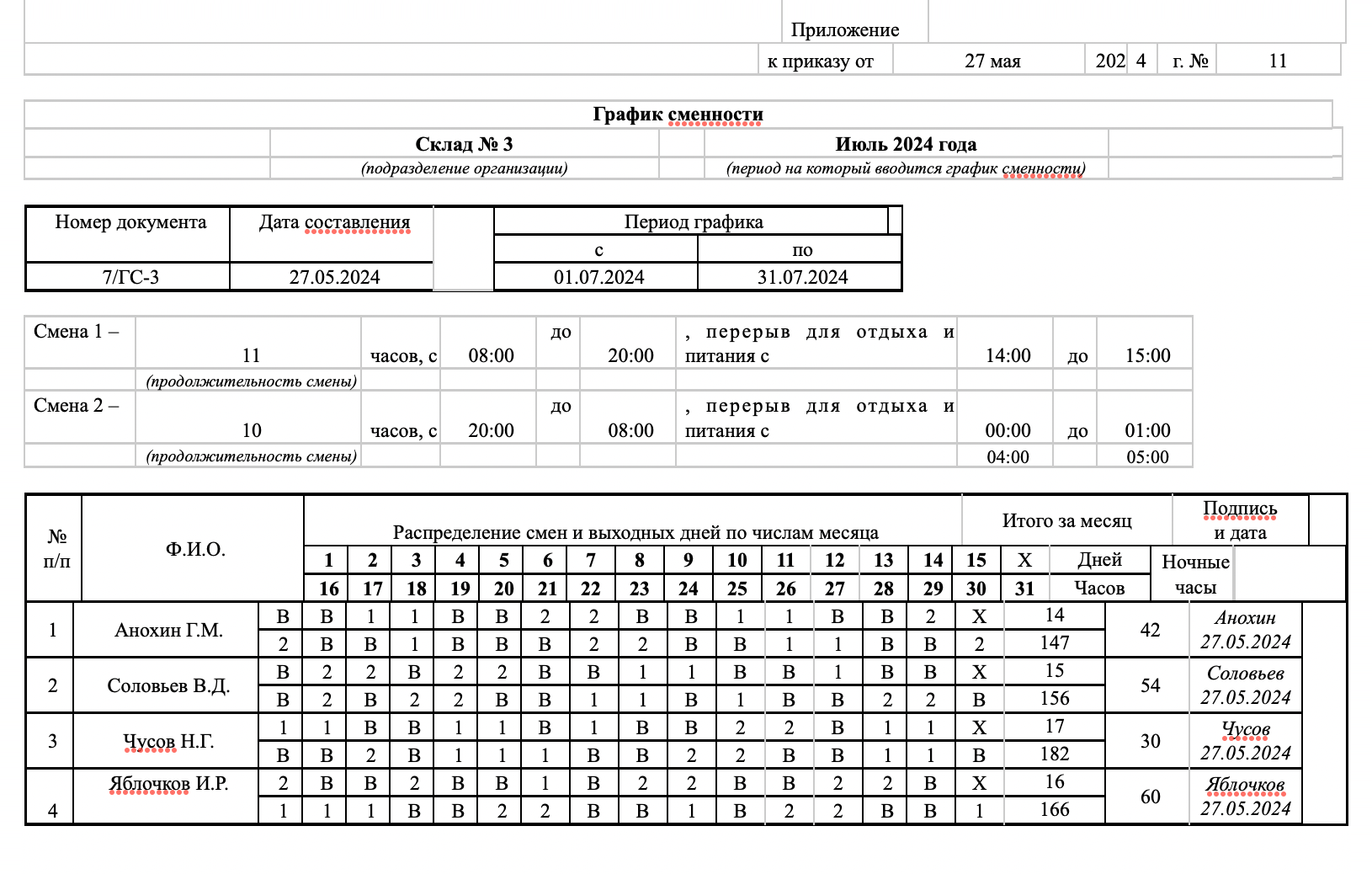

Как составить график работы при суммированном учете

Работодатель составляет график, если его работники трудятся посменно, вахтовым методом или если им предоставляют выходные по скользящему графику, то есть они не фиксированные.

Микропредприятия могут не утверждать график, если все условия о сменности записаны в трудовых договорах с сотрудниками.

В остальных случаях график необязателен. Но в жизни обычно его составляют, поскольку он помогает планировать работу, например, при гибком рабочем времени.

Из графика должно быть видно:

- Как чередуются смены и выходные по дням недели. Продолжительность смены может быть любая, но еженедельный непрерывный отдых должен быть минимум 42 часа.

- Число смен в сутки, продолжительность каждой смены, время ее начала и окончания, перерыва на обед. Запрещено ставить одному работнику две смены подряд. Например, нельзя, чтобы человек работал и в первую смену с 07:00 до 15:00, и во вторую с 15:00 до 23:00.

График утверждают приказом руководителя или ИП или специальным грифом «Утверждаю» и знакомят с ним работников под подпись.

Как оплачивать работу при суммированном учете

Порядок выплаты зарплаты общий — минимум раз в полмесяца. Дата выплаты должна быть не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При суммированном учете работник может получать оклад или оплату по часовой тарифной ставке. Оклад он получает, если выполнил норму рабочего времени за учетный период. А если у него тарифная ставка, то зарплата рассчитывается за отработанные часы в каждом конкретном месяце.

Механик Сидоров с часовой тарифной ставкой 340 ₽/ч работал в июле 184 ч, в августе — 168 ч. Его зарплата за июль 62 560 ₽ = 340 ₽/ч × 184 ч, за август 57 120 ₽ = 340 ₽/ч × 168 ч.

Если сотрудник трудился сверх нормы за учетный период — это переработка. Лишние часы надо оформить и оплатить как сверхурочную работу.

Иногда бывает недоработка по вине работодателя, например тот составил график сменности так, что сотрудник заведомо отработает меньше нормы. Если ему выплачивается фиксированный оклад, его нужно уменьшать. А при часовой ставке за недоработанные до нормы часы надо заплатить человеку средний часовой заработок.

У кассира Пшенкиной учетный период — месяц. В июле у нее получилась недоработка 7 ч. За 12 месяцев, предшествующих месяцу недоработки, она отработала 1760 ч, ей начислены зарплата 710 000 ₽, отпускные — 73 200 ₽.

Средний часовой заработок — 403,41 ₽ = 710 000 ₽ / 1760 ч. Отпускные и больничный в выплатах не учитываются, как и больничные. Оплата недоработки по вине работодателя — 2823,87 ₽ = 403,41 ₽/ч × 7 ч.

Каждый час работы в нерабочий праздничный день оплачивается по двойной часовой ставке, даже если по графику у сотрудника это рабочий день. Если же он попросил за работу в праздник отгул — то в одинарном. Аналогично оплачивается работа в выходной по графику работника. Если в праздник или выходной была сверхурочная работа, то эти часы дополнительно не оплачивают.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes