Цифровой рубль: что это такое

В августе 2023 года российские банки начали тестировать цифровой рубль с привлечением реальных клиентов. Ожидается, что он станет полноправной разновидностью действующей национальной валюты.

Разберемся, что такое цифровой рубль, и оценим его плюсы и минусы.

Простыми словами: что такое цифровой рубль

Цифровой рубль — это цифровая валюта Центрального банка, или ЦВЦБ. Если вкратце, то это электронный аналог наличных и денег на вашем счете в банке. Технически он представляет собой уникальный цифровой код, который хранится в электронном кошельке на специальной платформе Центрального банка.

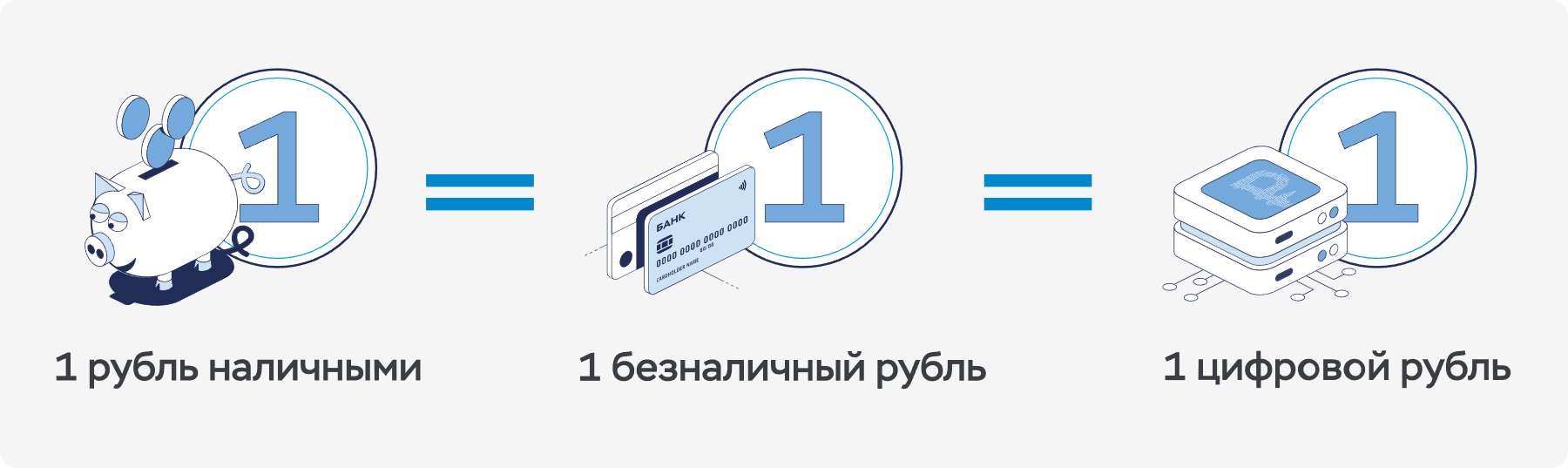

В дополнение к наличным и безналичным цифровые рубли станут третьей разновидностью российских денег, которая будет существовать наравне с первыми двумя. На них так же можно будет купить товары или доступную к покупке валюту по такому же курсу, в них можно будет хранить сбережения. Цифровой аналог рубля будет выпускаться Центральным банком, как сейчас выпускаются наличные рубли. А цифровые платежи и переводы будут обрабатываться банками, как сейчас платежи по безналу.

Но от средств на вашем счете в банке цифровые рубли будут отличаться больше, чем может показаться на первый взгляд. И далеко не все эти отличия — в пользу новой формы денег.

Чем цифровой рубль отличается от обычного. Очевидное отличие цифрового рубля от наличных денег — это его виртуальная форма. Вы не сможете положить такой рубль в карман или кошелек. С отличиями от безналичных денег сложнее. Для рядового пользователя их будет не так много. В частности, цифровыми рублями можно будет расплачиваться без подключения к интернету, что актуально для российской глубинки и отдаленных территорий страны, где есть проблемы со связью. Правда, эту опцию планируют ввести не сразу.

А еще, в отличие от привычного безнала, который приносит его владельцу доход по вкладу или накопительному счету, на цифровые рубли не будут начислять проценты. Храниться они будут не в банках, а на специальной платформе, контролируемой ЦБ. Потому и ответственность за эти средства будет нести регулятор, а не коммерческие финансовые организации.

По уверениям российского ЦБ, любую из форм рублей можно будет переводить в другие.

Каждый цифровой рубль будет представлять собой уникальный цифровой код. И это, пожалуй, его ключевое отличие от безналичных денег. Сродни тому, как пронумерованы рублевые банкноты, цифровые рубли будут иметь свою маркировку. Это позволит отслеживать их перемещение. А еще — программировать цифровые деньги на определенные действия. Подробнее об этом расскажу ниже.

Наличие кода делает цифровую валюту Центрального банка схожей с криптовалютами.

Цифровой рубль и криптовалюта. Но при всей похожести цифровой рубль — не криптовалюта.

И ЦВЦБ, и криптовалюты — это цифровые валюты. Можно сказать, что цифровая валюта — это любая электронная валюта, которой можно рассчитываться и которую можно хранить онлайн. Но эмиссией цифрового рубля, то есть его выпуском, может заниматься только ЦБ. Криптовалюты же производятся в результате майнинга — сложных математических вычислений на устройствах, которые могут принадлежать кому угодно.

ЦВЦБ, как и все остальные деньги, выпущенные Центральным банком, обеспечена золотовалютными резервами и прочими активами государства. А многие криптовалюты подкреплены только интересом сообщества, которое ими пользуется. Это объясняет огромную волатильность на крипторынке. На волне интереса стоимость виртуальных монет растет, а когда спрос снижается, они дешевеют.

Именно волатильность не позволяет криптовалютам стать полноценным платежным средством. Трудно формировать цену товаров, если денежная единица сама постоянно меняется в цене с большой амплитудой. Поэтому криптовалюты сейчас чаще воспринимаются как бизнес-проекты и инструменты для спекуляции, чем в качестве меры стоимости.

Но чисто технически у криптовалют и ЦВЦБ много общего. В частности, их роднит возможность использования технологии распределенных реестров. Это система учета транзакций, в которой информация о них хранится и подтверждается множеством пользователей. Децентрализация делает систему более надежной и автономной: в случае технических сбоев в одном звене цепи остальные продолжают работать, информация не теряется и платежи проходят.

Российский цифровой рубль будет использовать децентрализованные реестры. Единицей учета в таких системах служит токен.

Что такое токен? Согласно определению ЦБ РФ, цифровой токен в финансах — это «единица учета в сети блокчейн, которая используется для представления цифрового баланса в определенном активе или учета взаимозаменяемых цифровых активов». Если говорить проще, то токен — это цифровое свидетельство вашего права на владение чем-либо. В нашем случае — валютой.

Токен можно сравнить с жетоном метро. Его владелец получает право на услугу — поездку в подземке. Если вы купили такой токен заранее по определенной цене, то жетон сохранит для вас свою ценность, даже когда проезд подорожает. В случае с ЦВЦБ токен — это ключ к активу в виде цифрового рубля.

Российский ЦБ рассматривает возможность использования токенов как альтернативы клиентским счетам при внедрении цифрового рубля. Доступ к деньгам будет предоставлен через специальные цифровые кошельки с использованием электронной подписи.

В токенах, которые применяются в криптовалютах, порядок определения цены зависит от баланса спроса и предложения. В случае с цифровым рублем это будет фиксированный курс, который всегда равен курсу национальной валюты.

Зачем нужен цифровой рубль

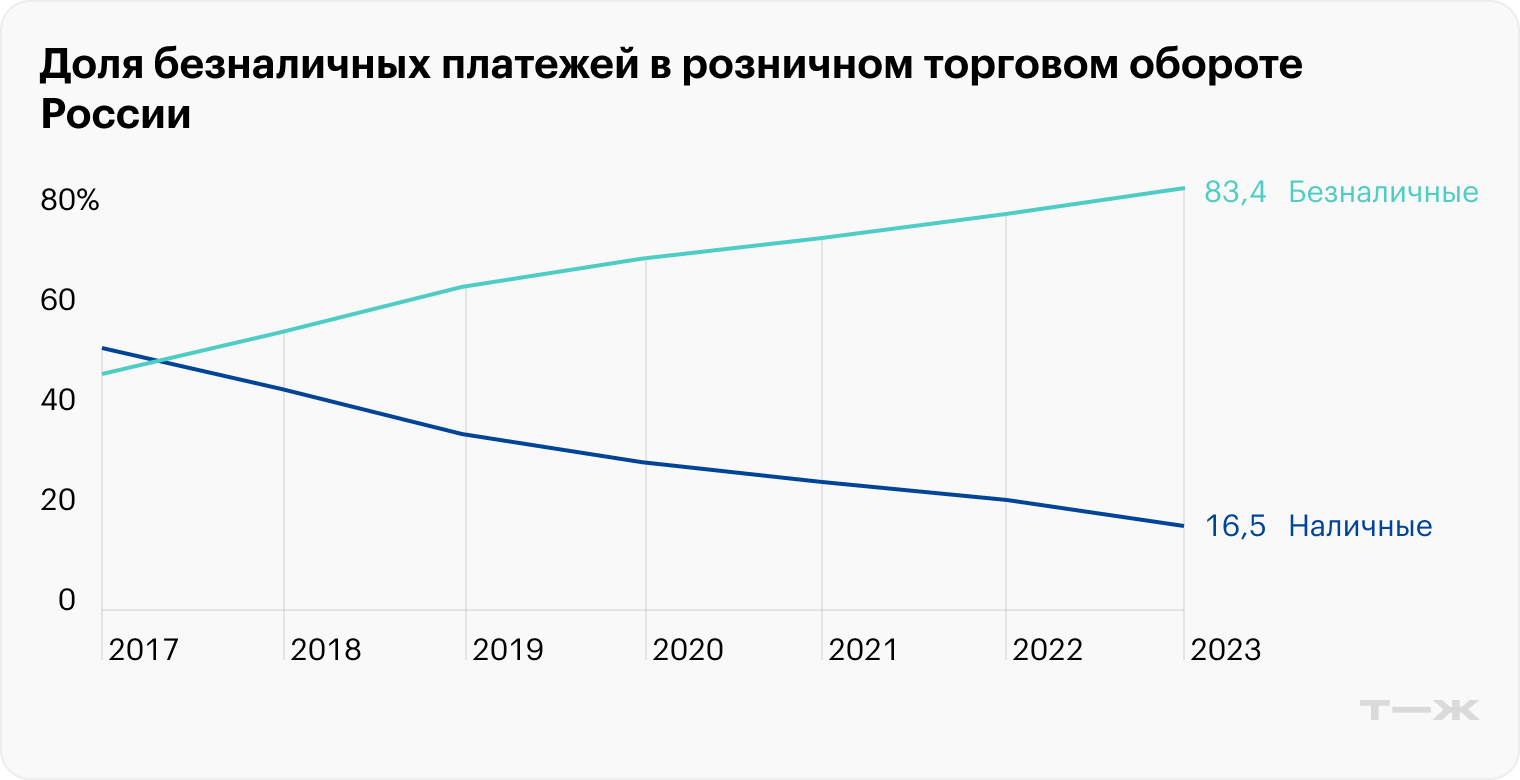

Разговоры о появлении цифровых валют центральных банков стали возможными благодаря снижению доли наличных в денежном обороте крупных экономик. Стремительный рост безнала переместил создание и обращение основной массы денег в зону ответственности коммерческих банков и прочих финансовых организаций. При этом влияние центробанков на эти процессы стало гораздо менее заметным.

Также сказалось чрезмерно быстрое развитие финтеха в частной сфере. Появилась масса денежных суррогатов, которые создаются без участия финансовых посредников и центробанков. Летом 2019 года социальная сеть Facebook* поделилась планами создания собственной валюты Libra, которая могла бы стать платежным средством для миллиардов пользователей соцсети. Но в итоге Libra сначала переименовали в Diem, а потом продали банковскому холдингу Silvergate.

Реальность перспективы создания подобных валют оказалась пугающей для центробанков. Столь широкий охват может угрожать регуляторам утратой финансового контроля.

Зачем цифровые валюты нужны государству. В первую очередь — для поддержания финансовой стабильности. Угроза перетока денег в частные цифровые валюты создает большие риски для государства. Если ЦБ не сможет контролировать ни эмиссию, ни обращение новых цифровых денег, то и его влияние на кредитную политику банков в стране станет минимальным. Это бы уменьшило возможности управлять инфляцией и поставило под угрозу стабильность курса национальной валюты.

Вместо ничем не обеспеченных криптовалют со стихийно формирующимися курсами центробанки предлагают пользователям централизованную альтернативу. Стоимость ЦВЦБ приравнивается к курсу национальной валюты, а использование полностью контролируется регулятором. Это сильно расширяет возможности ЦБ по управлению денежной массой.

Увеличив свое присутствие в экономике за счет цифровой валюты, государство может сделать обращение денег в стране более управляемым. Например, получит возможность быстрее и эффективнее распределять адресные выплаты, будь то регулярные соцпособия или разовая помощь жертвам стихийных бедствий. Можно жестче контролировать целевые бюджетные расходы, кодируя цифровые деньги на траты в строго ограниченных категориях. Пустить их на откаты или взятки в этом случае будет проблематично.

Цифровой рубль откроет властям прямой доступ к информации о транзакциях людей и предприятий. Пользуясь этим во благо, можно увеличить прозрачность налоговой базы, отслеживать операции на предмет их законности, чтобы бороться с оттоком капитала, обналичиванием и отмыванием денег.

Обходить финансовые санкции с цифровыми деньгами тоже должно стать проще. Например, китайский цифровой юань не может быть заблокирован США. И даже мониторить проходящие по этой системе платежи американские власти эффективно не могут. Зато могут запретить любой финансовой организации доступ к американскому рынку, если она будет пользоваться ЦВЦБ, неугодной Госдепартаменту. Так что стопроцентной защитой от санкций цифровая валюта все же не станет.

Цифровой рубль позволит ЦБ мгновенно увеличивать или уменьшать объем денег в экономике. В теории эту опцию можно использовать даже для управления курсом национальной валюты: например, сокращать предложение на рынке, способствуя росту стоимости. Правда, такая схема для современной России не актуальна: у нас курс рубля официально плавающий, а влияние государства сводится к участию в интервенциях в рамках бюджетного правила.

Зачем цифровой рубль нужен людям. В концепции цифрового рубля российский ЦБ указывает, что новая форма денег сделает платежи быстрее, проще и безопаснее. Регулятор убежден, что финансовые услуги станут доступны большему количеству людей и в итоге это улучшит качество жизни в стране.

Ожидается, что операции в цифровой валюте будут дешевле, чем сейчас в банковской системе. Например, за переводы между физлицами в Центробанке обещают не брать комиссию совсем. Также ЦБ анонсирует, что пользователи станут менее зависимы от отдельных провайдеров, то есть банков. Правда, не уточняется, что при этом появится другая зависимость — от регулятора, управляющего площадкой с цифровыми рублями.

Зачем цифровой рубль бизнесу. Предполагается, что использование цифрового рубля снизит издержки на эквайринговые комиссии. Сейчас они могут достигать 3% от суммы платежей, то есть с каждого заработанного рубля предприниматель отдает 3 копейки банку за обслуживание. При оплате товаров и услуг цифровыми рублями комиссия будет на порядок меньше — 0,3%. Это ниже действующих расценок в другом государственном сервисе — СБП: сегодня они составляют от 0,4 до 0,7%.

Также заявлено, что цифровой рубль позволит оптимизировать бизнес-процессы, упростить взаимодействие с контрагентами, сократить время и издержки при проведении сделок. Например, транспортная компания может наладить автоплатежи по смарт-контрактам при сложной логистике поставок — когда нужно обеспечить синхронность оплаты по нескольким отрезкам пути.

Правда, эксперты считают, что внедрить подобные сервисы смогут далеко не все компании. Больше плюсов получат предприятия с высоким уровнем цифровизации, то есть крупные и богатые. Сделает ли это бизнес в целом более конкурентным — вопрос спорный.

Что такое смарт-контракт. Это цифровой алгоритм, который фиксирует сделки и контролирует выполнение обязательств всеми сторонами. Сделка автоматически считается исполненной при наступлении заранее определенных сторонами условий.

Это похоже на механизм, который работает сейчас при долевом участии в строительстве недвижимости. Покупая квартиру в строящемся доме, вы не переводите деньги напрямую застройщику, а кладете их в банк на счет эскроу. Продавец квартиры получит к ним доступ, только когда выполнит свои обязательства, то есть передаст вам готовое жилье.

Использование смарт-контрактов сделает платежи в цифровых рублях более надежными, чем обычные переводы, а сами сделки — более безопасными.

Когда введут цифровой рубль в России

Широкое использование цифрового рубля ЦБ планировалось начать 1 июля 2025 года. Предполагалось, что к этой дате крупнейшие банки страны должны будут обеспечить клиентам возможность проводить операции с цифровой национальной валютой: открывать и пополнять цифровые кошельки, делать переводы и оплачивать товары и услуги.

По планам ЦБ, крупные предприятия будут обязаны обеспечить прием таких платежей сразу, а спустя год-два — и более мелкие. При этом торговые точки, где нет доступа к интернету, освободят от обязанности принимать цифровые рубли.

Но в феврале 2025 глава регулятора Эльвира Набиуллина сообщила, что запуск цифрового рубля откладывается, не объявив при этом новой даты. «Мы перейдем к массовому внедрению цифрового рубля после того, как отработаем все детали в пилоте и проведем все консультации с банками по экономической модели, которая наиболее привлекательна для их клиентов», — сообщила Набиуллина.

Программа по внедрению цифрового рубля. Разговоры о необходимости цифрового рубля Центробанк активно ведет с 2020 года — тогда он представил для обсуждения консультативный доклад о перспективах внедрения цифрового рубля. Весной 2021 года регулятор опубликовал концепцию цифрового рубля, где описал его целевую модель и проанализировал влияние на денежно-кредитную политику и финансовую стабильность. В конце 2021 ЦБ разработал прототип платформы цифрового рубля. А в 2022 начал ее тестировать с банками. В мае 2023 регулятор объявил о готовности основной версии платформы. В июле 2023, президент подписал закон о цифровом рубле, который создал правовые нормы для введения национальной цифровой валюты.

В Центробанке неоднократно подчеркивали, что технологическая и операционная инфраструктура создается его собственной внутренней командой. Санкции и уход из страны разработчиков иностранного софта на эти замыслы не повлияли. ЦБ сообщал, что использует компоненты российского производства и свободно распространяемое программное обеспечение.

Как проходит тестирование цифрового рубля. Цифровой рубль тестируют в несколько этапов. Сначала банки опробовали работу тестовой платформы. Первыми в феврале 2022 года это сделали ВТБ и ПСБ. В дальнейшем к тестированию подключилось еще 10 банков — как государственных, так и частных.

В ВТБ Т—Ж рассказали, что успешно отработали операции по покупке и продаже цифровых рублей с безналичного счета, переводы на цифровые кошельки между физлицами и платежи в пользу юрлиц. Также в банке протестировали покупку цифровых финансовых активов за цифровые рубли.

ПСБ для своих испытаний разработал специальную версию мобильного приложения. «Мы успешно реализовали техническую возможность регистрации цифрового кошелька, обмена безналичных рублей со своего банковского счета на цифровые, а также перевода цифровых рублей в другие банки, участвующие в пилотном проекте», — сообщила в ответ на запрос представитель кредитной организации.

В банке «Синара» тестирование провели в октябре 2022 года — и тоже с использованием прототипа собственного мобильного приложения. В компании поделились результатами пилота: «Успешно выполнены базовые операции: открытие кошелька цифрового рубля физического лица, пополнение кошелька за счет безналичных рублей на счете клиента в банке „Синара“, списание с кошелька на счет в банке, переводы между физическими лицами — владельцами кошельков по номеру телефона, получение информации о балансе кошелька и список операций по кошельку цифрового рубля».

В банке подчеркнули, что все распоряжения на выполнение операций с цифровыми рублями формируются с использованием криптографической защиты и подписываются пользователем в мобильном приложении.

Тестирование цифрового рубля с привлечением реальных людей началось в августе 2023 года. К пилоту привлекли те же 12 банков и 600 клиентов. По словам старшего вице-президента ВТБ Никиты Чугунова, фокус-группы набрали из числа сотрудников банка. Они смогли протестировать основные операции с цифровым рублем: оплату товаров и услуг, проведение платежей и денежных переводов, расчеты по сделкам с финансовыми инструментами и активами.

Кроме банков к тестированию привлекли 30 торгово-сервисных предприятий. Это нужно, чтобы проверить в действии одну из важных функций — оплату товаров и услуг по QR-кодам. Операции проводят в заранее отобранных магазинах технически подготовленных компаний в 11 городах страны.

По итогам первого года тестирования в ЦБ рассказали, что участники пилота провели 40 тысяч операций, в том числе с использованием смарт-контрактов.

В 2024 году ЦБ объявил о расширении пилотного проекта по цифровому рублю, который позволяет подключить до 9000 граждан и 1200 компаний. К числу доступных операций добавили оплату по динамическому QR-коду и переводы между компаниями. А в конце года к банкам — участникам тестирования присоединились Сбер и Т-Банк. Теперь в списке 15 кредитных организаций.

В будущем ЦБ рассчитывает проводить в цифровой валюте трансграничные и валютно-обменные операции. Для этого понадобится организовать сотрудничество с центральными банками других стран, внедряющих свои цифровые валюты. Разработку модели для таких расчетов планировалось начать еще в 2023 году.

Чтобы они стали возможны, в законе о цифровом рубле предусмотрена возможность иностранным банкам открывать счета на платформе ЦБ. Это позволит проводить кросс-платежи между цифровыми валютами центральных банков разных стран аналогично тому, как это делается сейчас через корреспондентские счета.

В регуляторе считают, что в недалеком будущем интеграция цифровых валют полностью изменит платежную инфраструктуру в мире — эксперты ждут, что уже к 2028 году международные расчеты могут перейти на цифру. Это позволит отказаться от системы SWIFT, от которой из-за санкций отключили десятки российских банков.

Правовое регулирование цифрового рубля. Изменения законодательства готовили параллельно с тестированием. Для внедрения цифрового рубля понадобилось прежде всего изменить гражданский кодекс, который содержит перечень объектов гражданских прав. Цифровой рубль должен быть включен в перечень, чтобы появилась возможность проводить платежи.

Также пришлось скорректировать законодательство о Центральном банке РФ, прописав в качестве его функций выпуск и обращение цифровой валюты. Закон, который наделяет Банк России новыми полномочиями, подписан в конце июля 2023 года.

Как будет работать цифровой рубль

Какие операции можно будет проводить с цифровой валютой. Предполагается, что пользователи цифрового рубля смогут проводить те же самые операции, что и с остальными видами безналичных денег. Например, оплачивать покупки или отправлять переводы знакомым. Технически это тоже будет выглядеть похоже.

Как можно будет использовать цифровые рубли. Через приложение, которое будет давать доступ к кошельку. Эта возможность появится в мобильном приложении вашего банка, когда он будет подключен к платформе цифрового рубля. Для оплаты товаров или услуг нужно будет отсканировать QR-код на кассе или приложить телефон к терминалу. А для перевода другому человеку — отправить деньги по номеру телефона, как мы это делаем сейчас.

Как будут устроены транзакции с цифровой валютой. Как и с оплатой по обычному безналу, при покупке товара за цифровые рубли они будут списываться со счета покупателя и зачисляться на счет продавца. Отличие в том, что оба эти кошелька будут храниться в централизованной инфраструктуре ЦБ, а не в разных банках, как сейчас. Передача денег между пользователями будет выглядеть как перемещение цифрового кода между двумя кошельками.

Вот еще несколько особенностей операций с цифровым рублем:

- Доступ к ЦВЦБ будет возможен через любую финансовую организацию, в которой у человека есть счет, — при условии, что банк подключен к платформе цифрового рубля.

- Пополнить кошелек можно будет на сумму до 300 тысяч рублей в месяц. О таком ограничении заявили в руководстве ЦБ.

- Проценты на остаток по цифровым кошелькам начисляться не будут. В случае с безналом мы получаем такое поощрение от банков, потому что фактически даем им деньги в долг. Цифровые рубли, как и наличные деньги, принадлежат только владельцу, а потому не могут приносить пассивный доход.

Кроме посредничества в совершении транзакций банки будут предоставлять клиентам свою платежно-расчетную инфраструктуру для превращения наличных или безналичных рублей в цифровые и наоборот.

Какие будут тарифы. До 2026 года любые операции с цифровым рублем на платформе Банка России будут бесплатными. Далее придется платить. Но не всем.

Для граждан переводы в цифровом рубле будут бесплатными, а для юридических лиц комиссия составит 15 ₽ за операцию.

За прием оплаты цифровыми рублями бизнес будет отчислять 0,3% от платежа. Это в несколько раз ниже нынешних комиссий за банковский эквайринг — в 2022 году они в среднем были в пределах 1,2—2,2%. Для компаний, предоставляющих жилищно-коммунальные услуги, тариф будет вообще символическим — 0,2%, но не более 10 ₽.

Как будет устроена платформа для цифрового рубля. Есть два принципиально разных подхода к технической реализации проектов цифровых валют — централизованный и децентрализованный:

- Централизованный. Платежи и цифровая валюта привязаны к конкретному счету и, как следствие, к конкретной личности или юрлицу. Регулятор сам выпускает валюту и сам взаимодействует с клиентами, обслуживая их кошельки. Это как если бы в стране исчезли все коммерческие банки и остался один — Центральный. В этом случае ЦБ будет иметь практически полный контроль над цифровыми деньгами, но выход из строя одного из звеньев цепи может мгновенно привести к параличу всей системы, например к потере доступа к кошелькам или обнулению средств на них.

- Децентрализованный. Используется в обращении криптовалют. ЦВЦБ при децентрализованной модели — это цифровые токены. Они принадлежат только тем, кто ими владеет, и не привязаны к конкретному счету — достаточно иметь ключ (пароль), который требуется для доступа к деньгам. В этом случае общий уровень устойчивости системы сильно возрастает. Каждый пользователь практически на 100% контролирует свой кошелек, но регулятор теряет большую часть контроля.

Еще в 2020 году представители ЦБ объявили, что платформа цифрового рубля будет гибридной — то есть совместит в себе как централизованные, так и децентрализованные элементы. Подробностей о ее устройстве немного. Но известно, что сделки будут совершаться с использованием смарт-контрактов — фактически напрямую между сторонами: отправителями и получателями платежей, плательщиками и предприятиями.

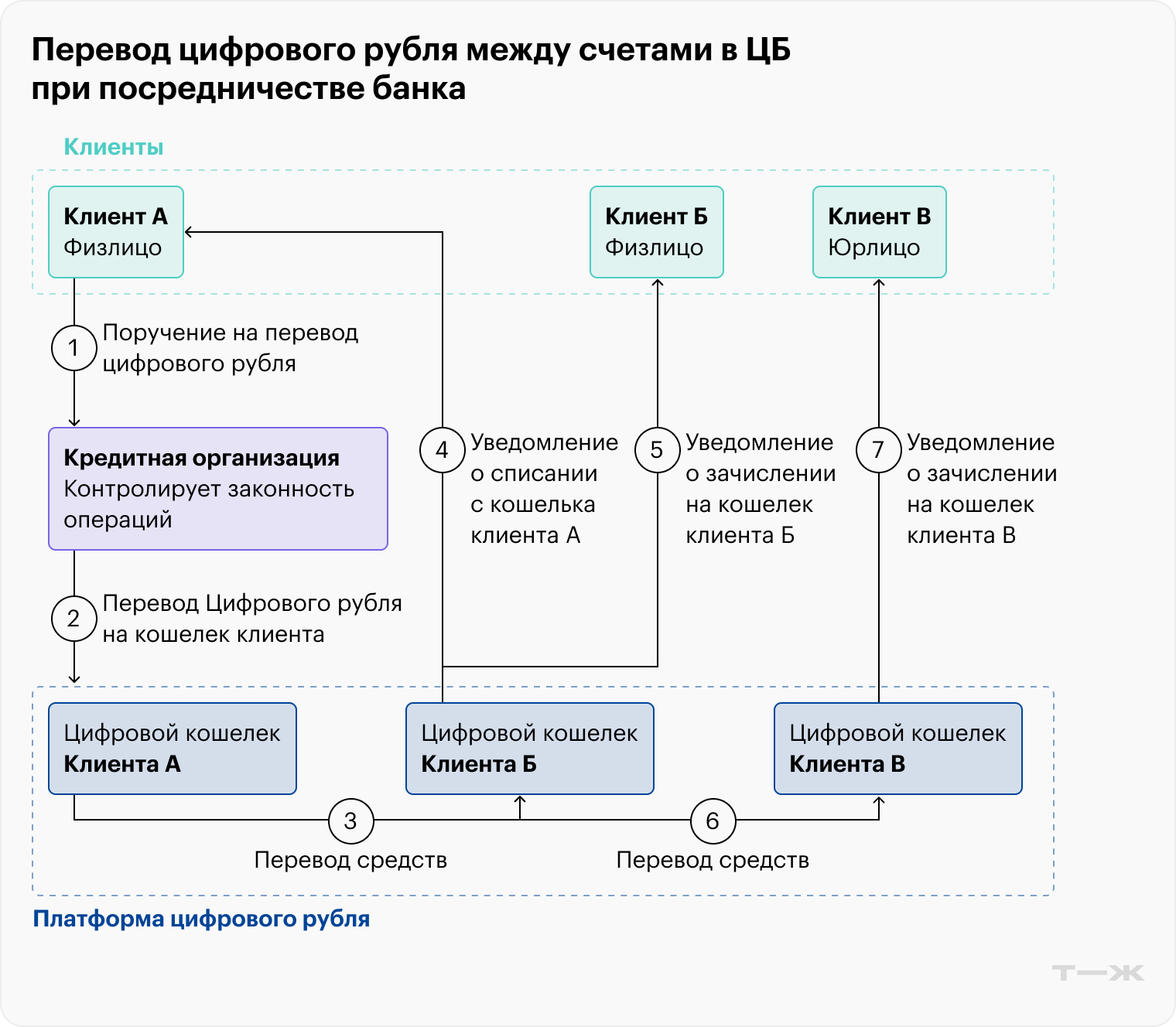

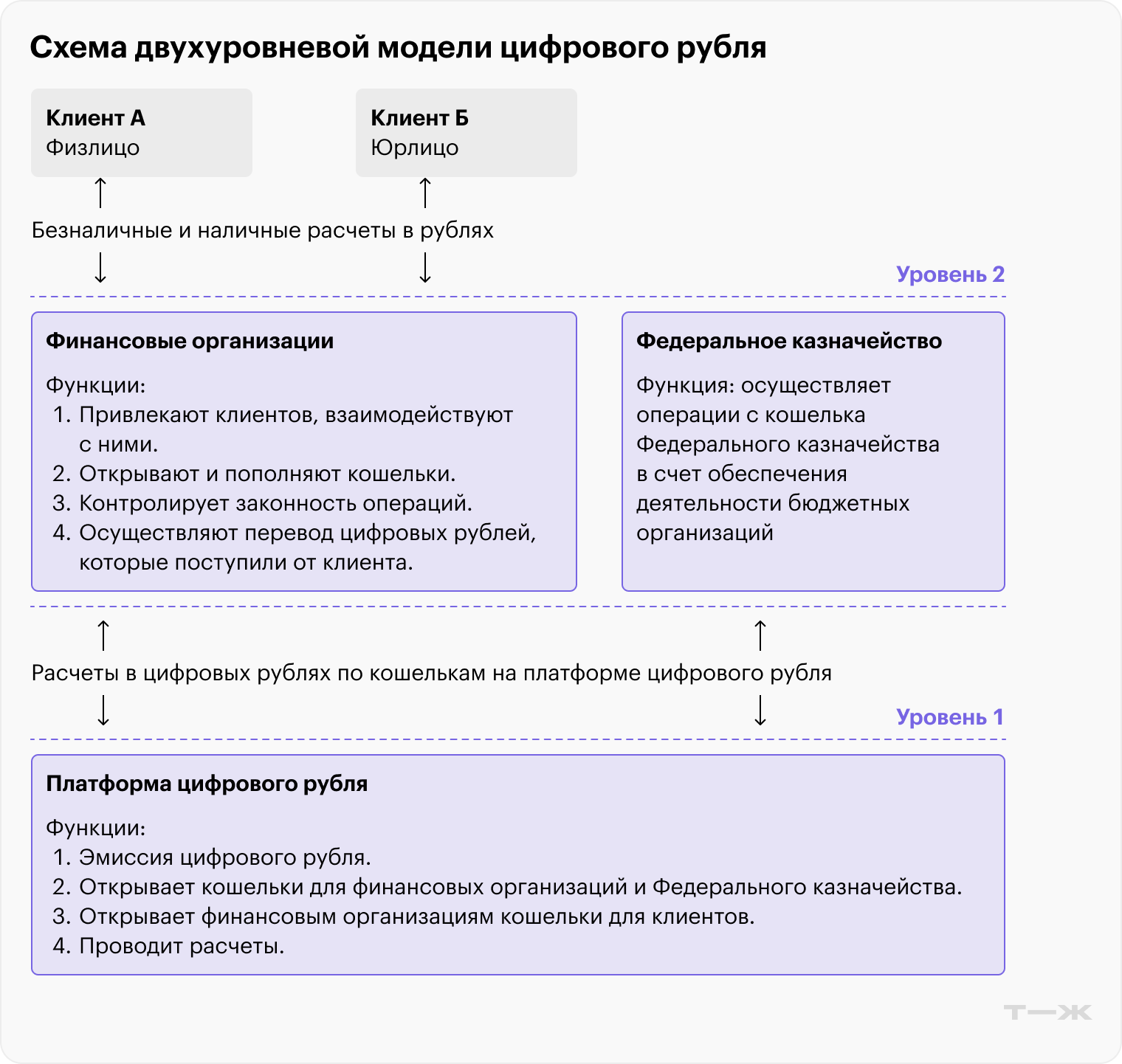

Взаимодействие участников операций будет строиться по двухуровневой схеме. Она предполагает распределение ролей между ЦБ и коммерческими банками. На первом уровне находится ЦБ — как владелец платформы и эмитент. Он же открывает электронные кошельки для банков и устанавливает правила проведения операций, в том числе тарифы.

Банки на втором уровне работают с людьми и юрлицами: открывают для них кошельки и выполняют поручения по операциям. При этом управление электронными кошельками будет интегрировано в действующие мобильные приложения банков.

Как можно будет открыть цифровой кошелек. Кошельки с цифровыми рублями будут размещаться на платформе ЦБ. Но для их открытия обращаться к регулятору не придется. Взаимодействовать надо будет со своим банком, как это происходит и сейчас.

На практике схема будет такой:

- Клиент коммерческого банка через его приложение регистрируется на платформе цифрового рубля и открывает электронный кошелек.

- Для пополнения кошелька он дает соответствующую команду банку — также в приложении.

- Банк переводит со своего электронного кошелька цифровые рубли на кошелек клиента и одновременно списывает аналогичную сумму с его безналичного счета.

- Когда банку нужно пополнить собственный цифровой кошелек, он запрашивает средства в ЦБ. Тот эмитирует цифровые рубли в нужном объеме, а с безналичного счета банка списывает такую же сумму.

Завести себе несколько кошельков с цифровыми рублями не получится, у одного человека или одной организации он может быть только один. Собственно, и необходимости в этом не просматривается, поскольку переводить и снимать деньги можно будет через любой банк, подключенный к платформе.

Нужен ли интернет для цифрового рубля. Согласно концепту ЦБ РФ, интернет не будет обязателен. Но как это реализуют технически, пока неизвестно: решение еще не готово и в ЦБ пока не называют сроков его внедрения. Возможно, схема будет работать на основе NFC-технологии, которая позволяет проводить бесконтактные платежи с картами и телефонами.

В любом случае для работы офлайн понадобится некое автономное хранилище в мобильном устройстве. Пользователь должен будет заранее перевести туда нужную сумму в цифровых рублях. Сделать это можно будет только через интернет. Так что, оставшись без связи в непредвиденной ситуации, воспользоваться кошельком все равно не получится.

Можно ли будет украсть цифровой рубль

В теории — да. Конечно, все будет зависеть от уровня технического исполнения и особенностей архитектуры проекта. Но стопроцентной гарантии защиты цифрового рубля не может дать никто. Атаки на виртуальные кошельки возможны, например, с использованием вредоносного ПО. Или методом социальной инженерии: «Здравствуйте, вас беспокоит банк ХХХ, сейчас мы обменяем ваши обычные рубли на цифровые».

Другое дело, что у каждого крипторубля будет свой цифровой код — и при необходимости его можно будет отследить после кражи. Но даже здесь для преступников возможны варианты: например, накупить на украденные цифровые рубли дорогих товаров или просто обналичить их до того, как правоохранительные органы успеют отреагировать.

Вопрос ответственности банков и ЦБ за цифровые кошельки россиян остается пока не до конца решенным. Согласно изначальной версии законопроекта о цифровом рубле, за сохранность денег отвечал оператор платформы, то есть сам Банк России. Однако после поправок ко второму чтению эта норма из документа исчезла.

Теперь ЦБ обязан лишь обеспечить учет и хранение информации об остатках на счетах и совершенных операциях. А мероприятия по противодействию несанкционированным операциям — проще говоря, краже денег — должны проводить участники платформы, то есть коммерческие банки.

Еще один риск для пользователей — потерять телефон с цифровыми рублями в офлайн-кошельке. Пока не до конца ясно, как можно будет уберечь их от хищения и вернуть законному владельцу.

В каких банках можно будет купить цифровой рубль

Купить цифровые рубли нельзя — так же, как невозможно приобрести безналичные рубли за бумажные. Можно лишь перевести одну форму денег в другую. Такая возможность будет у клиентов любого банка, который подключится к цифровой платформе ЦБ.

В сентябре 2024 года ЦБ объявил о сроках подключения, которые для российских банков будут обязательными. Предполагалось, что тринадцать крупнейших кредитных организаций страны, которые входят в перечень системно значимых, должны обеспечить своим клиентам доступ к цифровым рублям до 1 июля 2025 года. Остальным дали больше времени. Но в конце февраля 2025 в ЦБ заявили, что сроки широкого внедрения цифрового рубля сдвигаются, и новые даты пока не обозначили.

Отдельно регулятор оговаривает, что возможность использования цифровой национальной валюты должна быть предоставлена гражданам и бизнесу наравне с прежними видами денег — наличными и безналичными. Выбор способа расчетов должен оставаться свободным, то есть нельзя обязать клиента платить только цифровыми рублями.

Сроки подключения к своей цифровой платформе могут продлять еще не раз. Если ориентироваться на опыт внедрения другого финтех-сервиса Банка России — Системы быстрых платежей, — становится очевидно, что для широкого распространения подобных проектов нужны годы. СБП запустили в январе 2019, а к январю 2025 к ней подключили только 215 из 316 российских банков.

Первыми пользователями цифровых рублей, вероятно, станут клиенты банков, участвующих в тестировании. В пилотную группу, которая обкатывает операции на реальных клиентах, вошло 15 организаций:

- «Альфа-банк».

- «Дом-РФ».

- «Ингосстрах-банк».

- ВТБ.

- «Газпромбанк».

- «Ак Барс банк».

- «МТС-банк».

- «Промсвязьбанк».

- «Совкомбанк».

- «Синара».

- ТКБ.

- «Россельхозбанк».

- Т-Банк.

- Сбербанк.

- «Точка».

Какие риски есть у проекта цифрового рубля

Есть немало рисков и противоречий, связанных с введением цифровых валют, на которые пока нет однозначных ответов.

Снижение ликвидности банков. Чересчур быстрое введение ЦВЦБ повлечет отток клиентских средств из кредитных организаций, что может привести к банковскому кризису и даже рецессии в экономике. Чем меньше на счетах денег вкладчиков, тем меньше возможностей для кредитования людей и бизнеса.

Банк России признает, что структурный баланс ликвидности коммерческих банков действительно может измениться. Но при этом обещает подстроить параметры своих инструментов — то есть будет предоставлять банкам финансирование в необходимом объеме, чтобы компенсировать отток средств клиентов.

Снижение прибыльности банков. Если пользователи массово начнут хранить деньги напрямую в электронном кошельке ЦБ, это ударит и по доходности банковского сектора. В том числе сократит возможности для получения комиссионной прибыли. Сейчас во всем мире банки-посредники ежегодно получают за свои услуги в совокупности около 350 млрд долларов. Так что, если их исключить из уравнения, соответствующими будут и потери. Впрочем, для клиентов это может стать лишь плюсом: снижение комиссий сделает банковские услуги доступнее.

Высокие затраты. На создание, интеграцию и обслуживание платформы и платежей в ЦВЦБ понадобится много денег — как со стороны государства, так и от бизнеса. Банкам нужно будет встраивать цифровой рубль в свои услуги и сервисы. Повысятся затраты на защиту от киберугроз. А при массовом использовании цифровой валюты нужно будет приобрести много дополнительного оборудования для хранения информации об операциях в блокчейне.

В Ассоциации банков России подсчитали, что на инфраструктурные доработки для использования цифрового рубля может потребоваться 85—150 млн рублей. Для средних и малых банков такие расходы несопоставимы с объемом их бизнеса, предупредили в организации.

Другое исследование, которое провели консалтинговая компания «Яков и партнеры» и Центральный университет, предполагает еще более крупные расходы — 200—300 млн рублей, включая затраты на кибербезопасность, оборудование, программное обеспечение и кадры. При участии в проекте 100—200 банков внедрение цифрового рубля может стоить отрасли 30—50 млрд рублей, предупреждают авторы работы.

Кибербезопасность. Если система ЦВЦБ будет в значительной степени централизованной, то хакерская атака на серверы может привести к кризису. Любые сбои в работе системы чреваты проблемами с доступом людей к своим кошелькам.

Злоупотребление контролем. Формат цифрового кода позволит государству отслеживать все операции с новым рублем. Каждое действие с каждой единицей ЦВЦБ будет отражаться изменением кода. Такая особенность цифровых денег может оттолкнуть потенциальных пользователей. Как и то, что рублевые токены могут быть закодированы на определенные условия.

В теории наличие кода позволит задавать любые ограничения для использования цифровой валюты. Это делает власть государства над деньгами граждан практически безграничной. При желании можно под благовидными предлогами запретить покупать те или иные товары, например табак или алкоголь. Можно ограничить использование денег в недружественных странах или вообще заблокировать кошельки «неблагонадежных» клиентов.

Над решением этой проблемы уже задумались в других юрисдикциях, где также исследуют возможность внедрения ЦВЦБ. Например, в планах Европейского центрального банка обеспечить конфиденциальность операций с цифровым евро по умолчанию. В банке подчеркивают, что цифровой евро — это не программируемые деньги.

В российском ЦБ возможность тотального контроля над операциями клиентов также отрицают. Работа с цифровым рублем будет строиться в рамках действующего законодательства, в котором есть понятие банковской тайны — она запрещает банкам разглашать информацию о своих клиентах, их счетах и операциях.

В каких странах мира уже используют цифровую валюту

Больше ста стран мира в той или иной форме экспериментируют с ЦВЦБ или как минимум изучают возможность ее внедрения.

Запустили цифровую валюту для широкого использования: Нигерия и некоторые небольшие страны и территории Карибского бассейна.

Запустили пилотные проекты по внедрению ЦВЦБ: ЮАР, Таиланд, Малайзия, Сингапур, Китай, Мьянма, Россия, Украина, Швеция, Казахстан, Саудовская Аравия.

Разрабатывают цифровую валюту: два десятка стран, в том числе Индия, Индонезия, Германия, Франция, Испания, Италия, Иран, Турция, Бразилия, Канада, Австралия.

Исследуют возможность внедрения ЦВЦБ: около 40 стран, в том числе Марокко, Тунис, США, Мексика, Перу, Колумбия, Чили, Великобритания.

Отказались от внедрения своей ЦВЦБ или остановили проект: Аргентина, Уругвай, Эквадор, Азербайджан, Финляндия, Дания, КНДР, Египет, Сенегал.

Но в целом говорить о наличии полноценного опыта использования цифровой валюты пока рано. Ни одно государство еще не вышло на промышленную эксплуатацию — даже те, где валютой в ограниченных объемах уже пользуются люди.

Степень активности в реализации проектов ЦВЦБ может быть связана с уровнем развития финансовой системы и спроса на безналичные платежи. Скажем, в Китае старт проекта цифрового юаня стал возможным благодаря тому, что объемы электронных платежей здесь измеряются десятками триллионов долларов в год.

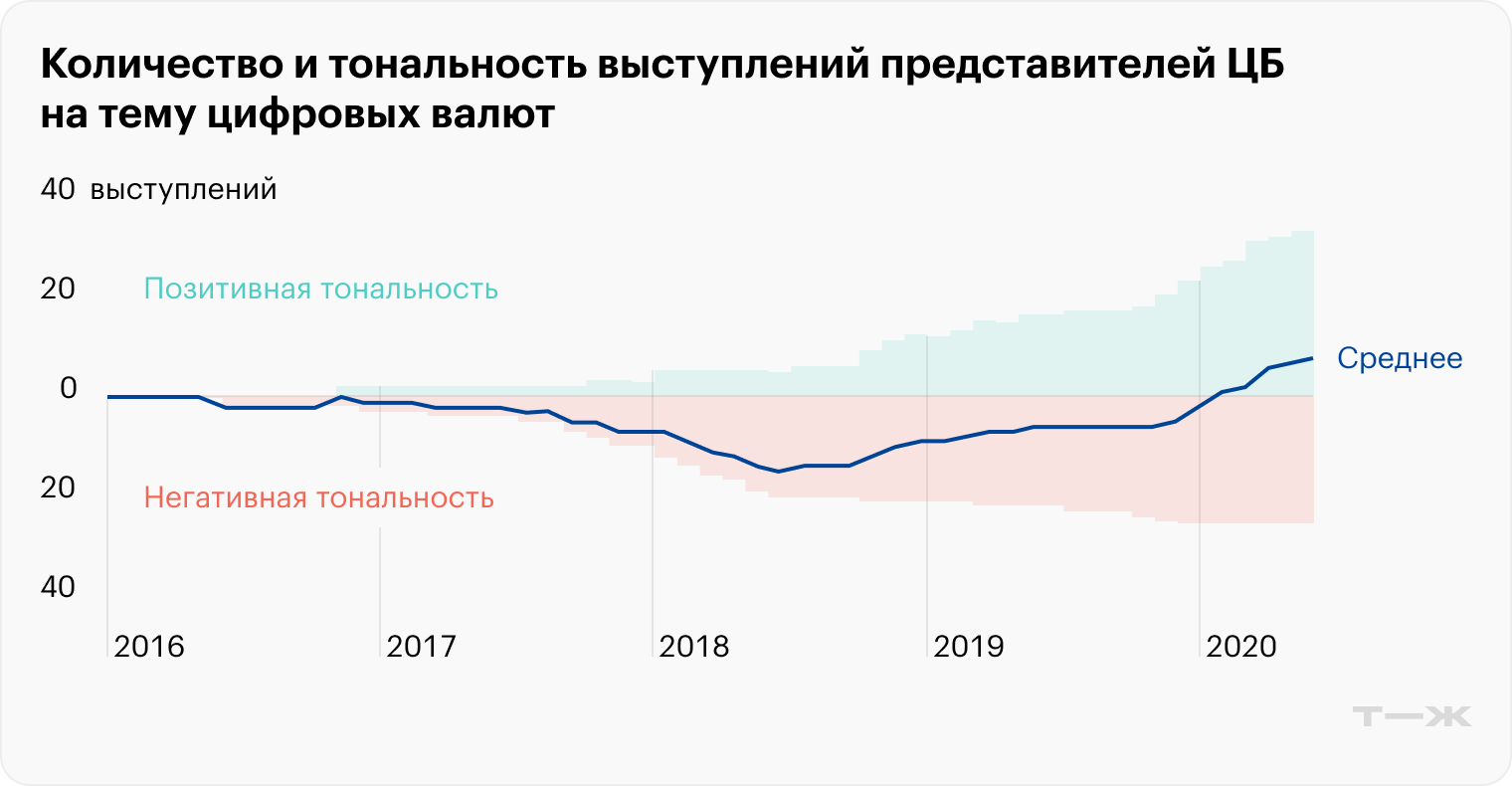

О росте интереса к цифровым валютам в мире говорит и все большее внимание со стороны центральных банков. Причем их риторика со временем становится более позитивной.

Заменит ли цифровой рубль наличные

ЦБ не рассматривает цифровой рубль в качестве замены наличным или безналичным рублям. Это лишь дополнение к существующим формам денег, у которого есть свои уникальные функции.

Разговоры о том, что наличные должны уйти в прошлое, ведутся давно. Но даже стремительное распространение безнала не привело к этому. И вряд ли когда-либо приведет. При всех недостатках наличных у них есть качества, которых нет ни у ЦВЦБ, ни у безналичных денег. Важнейшее из них — анонимность расчетов. Пока это будет нужно людям, банкноты и монеты из обихода не уйдут.

А вот будущее криптовалют, по мнению некоторых экспертов, может оказаться под угрозой. Если развитые страны введут у себя ЦВЦБ, за этим последует рождение альтернативных валютных бирж, которые могут потеснить действующие криптовалютные.

Плюсы и минусы цифрового рубля по сравнению с другими видами денег

Описанные в статье отличия цифрового рубля от наличных и безналичных денег можно кратко представить в виде таблицы.

Различия и сходства между формами российской национальной валюты

| Наличные | Безналичные | Цифровые | |

|---|---|---|---|

| Как выглядят | Банкноты, монеты | Запись на счете | Цифровой код |

| Кто выпускает | Центральный банк | Коммерческий банк | Центральный банк |

| Как платить | Офлайн | Онлайн | Онлайн и офлайн |

| Где хранить | На руках, есть риск утраты. Или в банковской ячейке — платно | В банке на текущем, накопительном счете или вкладе | В цифровом кошельке на платформе ЦБ |

| Как хранить | Без начисления процентов | Можно получать процентный доход | Без начисления процентов |

| Чем обеспечены | Резервами ЦБ | Ликвидностью банков-эмитентов | Резервами ЦБ |

Различия и сходства между формами российской национальной валюты

| Наличные | |

| Как выглядят | Банкноты, монеты |

| Кто выпускает | Центральный банк |

| Как платить | Офлайн |

| Где хранить | На руках, есть риск утраты. Или в банковской ячейке — платно |

| Как хранить | Без начисления процентов |

| Чем обеспечены | Резервами ЦБ |

| Безналичные | |

| Как выглядят | Запись на счете |

| Кто выпускает | Коммерческий банк |

| Как платить | Онлайн |

| Где хранить | В банке на текущем, накопительном счете или вкладе |

| Как хранить | Можно получать процентный доход |

| Чем обеспечены | Ликвидностью банков-эмитентов |

| Цифровые | |

| Как выглядят | Цифровой код |

| Кто выпускает | Центральный банк |

| Как платить | Онлайн и офлайн |

| Где хранить | В цифровом кошельке на платформе ЦБ |

| Как хранить | Без начисления процентов |

| Чем обеспечены | Резервами ЦБ |

Преимущества. Цифровой рубль объединяет в себе достоинства наличной и безналичной валюты. С его помощью мы будем проводить привычные дистанционные платежи через интернет, но и в отсутствие связи можно будет заплатить телефоном с офлайн-кошельком. Цифровые рубли не привязаны к счетам банков, а значит, пользоваться им можно будет через онлайн-сервисы любой кредитной организации. Переводы станут дешевле, а для граждан — вообще бесплатными. А бизнес сможет экономить на эквайринге.

Недостатки. Хранить деньги в цифровых рублях — значит постоянно терять часть накоплений из-за инфляции. Не будет кэшбэка и прочих банковских поощрений. Анонимность под вопросом: каждая транзакция с цифровым рублем будет отражена в его коде. Все кошельки будут именными и под полным контролем Центрального банка.

Что в итоге

Хоть цифровой рубль и имеет ряд неоспоримых достоинств, но его польза в большей степени очевидна для государства, а не для граждан. Он способен сделать экономику более прозрачной, а финансовую систему более управляемой. Позволит жестче контролировать целевые расходы, выявлять мошенников и нелегалов. А еще цифровой рубль может снизить интерес к криптовалютам и прочим денежным суррогатам.

Главным индикатором ценности новой формы денег для людей станет спрос. ЦБ обещает не навязывать цифровые рубли, а создавать условия для их добровольного распространения. Остается дождаться, как это будет реализовано.

Подробнее о том, что такое цифровой рубль и как он будет работать, можно прочитать на сайте ЦБ — в обновляемом разделе с вопросами и ответами.