Что вы узнаете

- Что такое ИИС и в чем его отличие от обычного брокерского счета.

- Как устроены налоговые вычеты по ИИС и какие у них есть нюансы.

- Почему разумно иметь и обычный счет, и ИИС.

Этот урок сложнее предыдущих. Если у вас останутся вопросы, напишите нам в комментарии после урока. Мы добавим пояснения или ответим вам на электронную почту.

Что такое ИИС и в чем его особенность

ИИС, индивидуальный инвестиционный счет, — это особый брокерский счет или счет доверительного управления, который могут открыть граждане РФ. Суть та же: как и на брокерском счете, вы можете покупать и продавать на ИИС любые ценные бумаги, к которым дает доступ ваш брокер или управляющая компания. Единственное исключение — на ИИС нельзя покупать ценные бумаги иностранных эмитентов.

Но главное преимущество ИИС перед обычным брокерским счетом — налоговые вычеты на взносы и доходы.

Если вы официально трудоустроены, то работодатель платит за вас налог на доходы — НДФЛ. Его ставка зависит от вашего основного дохода:

- 13% — для доходов до 2,4 млн рублей в год;

- 15% — от 2,4 млн до 5 млн рублей в год;

- 18% — от 5 млн до 20 млн рублей в год;

- 20% — от 20 млн до 50 млн рублей в год;

- 22% — свыше 50 млн рублей в год.

А если вы откроете ИИС и будете каждый год вносить на него деньги, получите право ежегодно оформлять налоговый вычет — то есть возвращать себе часть налога, который работодатель за вас уплатил.

Но даже если у вас неофициальная зарплата, вы самозанятый, индивидуальный предприниматель на упрощенке или по какой-то еще причине у вас нет НДФЛ, который можно вернуть из казны, ИИС остается хорошим способом сэкономить на налогах.

Зачем тогда вообще нужен обычный брокерский счет, если ИИС такой прекрасный? Дело в том, что с обычного брокерского счета можно выводить деньги когда угодно. С ИИС так не получится: внесенные деньги нельзя вывести в течение нескольких лет после открытия счета, иначе право на налоговые вычеты будет потеряно. Есть одно исключение — о нем мы расскажем ниже.

Давайте разберемся, как это все работает.

Пройдите отдельный курс про ИИС

Индивидуальные инвестиционные счета — сложная тема: раскрыть все детали в одном уроке сложно. Поэтому мы сделали отдельный бесплатный курс «Зачем вам ИИС-3 и как с ним работать».

В курсе подробно рассказали:

- почему с 2024 года можно открыть только ИИС-3 и чем он отличается от старых ИИС;

- кому подойдет, а кому не подойдет ИИС-3;

- как получить налоговые вычеты по ИИС-3;

- зачем открывать несколько ИИС-3;

- как заработать на счете максимум.

Как устроен ИИС

С 1 января 2024 года можно открывать только ИИС-3 — это инвестиционный счет нового образца.

Условия использования инвестиционных счетов, открытых до конца 2023 года, отличаются. Инвестор не может открыть ИИС-3, пока у него действует ИИС старого типа. Как вариант, можно превратить старый ИИС в ИИС-3 и работать с ним на новых условиях. Инвестор сам решает, что ему выгоднее.

Об условиях старых ИИС есть подробная статья Т—Ж.

В этом уроке мы будем говорить только об условиях нового инвестиционного счета — ИИС-3. Вот что о нем нужно знать.

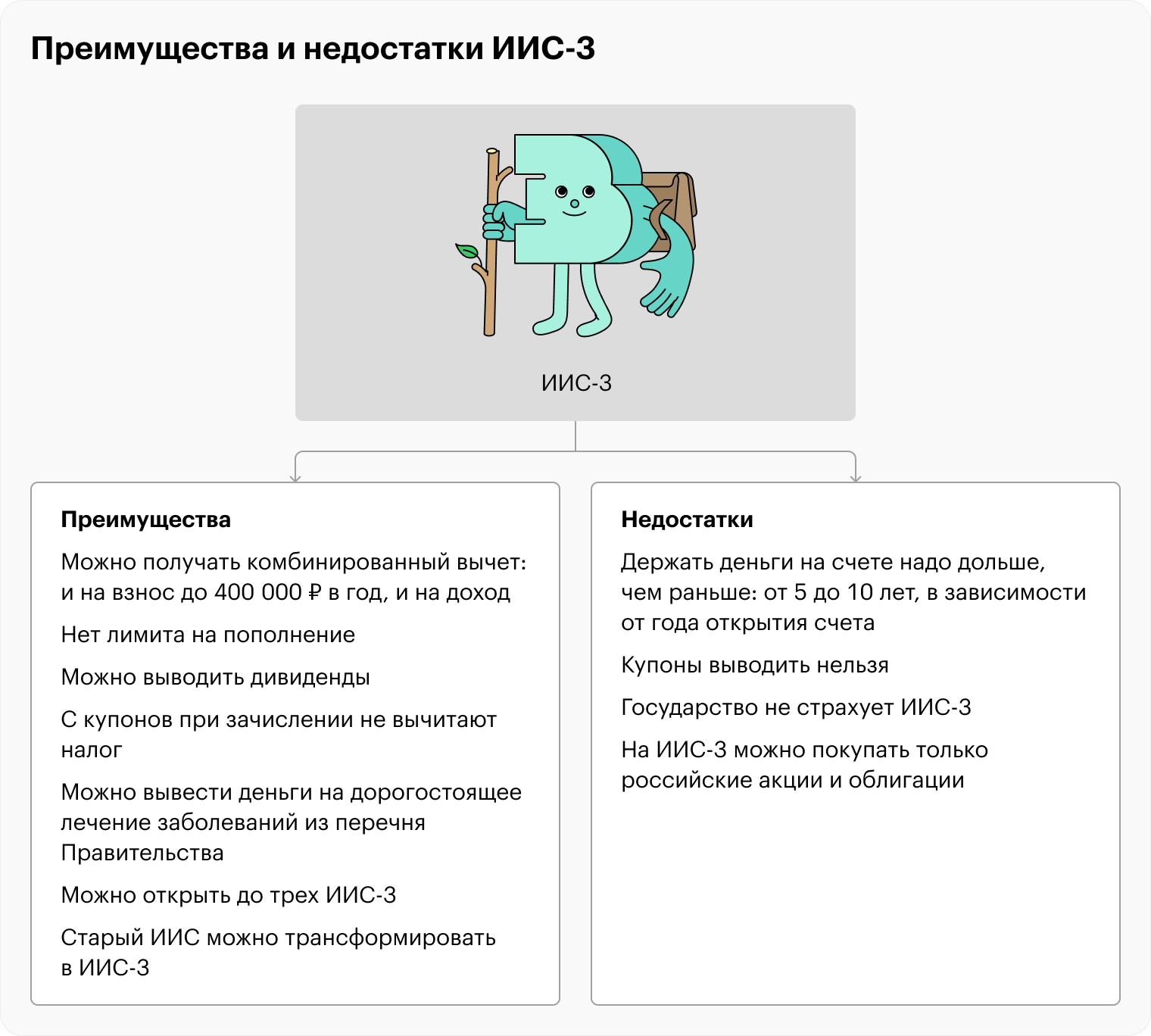

На ИИС-3 можно вносить любую сумму

Нет ни минимального, ни максимального лимита — можно внести хоть 50 ₽, хоть миллион. Но, конечно, чем больше будет денег на счете, тем больше активов вы сможете купить.

При этом неважно, какими частями вы вносите деньги в течение года: все разом в январе, по чуть-чуть каждый месяц или не вносите ничего до декабря, а в декабре вкладываете сразу большую сумму. Считаться это будет одинаково. По итогам года вы получаете налоговый вычет на ту сумму, которую внесли на счет за календарный год.

Но есть максимальный лимит, с которого вернут налог, — 400 000 ₽ в год. Причем налоговая учитывает взносы на все открытые ИИС. Мы еще расскажем об этом подробнее.

Если закрыть ИИС раньше минимального срока, исчезнет право на вычеты

Чтобы вывести деньги со счета и получить вычеты, нужно ждать не менее пяти лет. И это срок для счетов, открытых в 2024—2026 годах. Постепенно срок будут увеличивать:

- шесть лет — если открыть счет в 2027 году;

- семь лет — в 2028;

- восемь лет — в 2029;

- девять лет — в 2030;

- 10 лет — в 2031 и позже.

Чтобы вывести деньги раньше минимального срока, счет придется закрыть, и вы потеряете право на вычет. Ключевое тут — как давно у вас открыт счет, а не как долго на нем лежат деньги: отсчет начинается с даты открытия, а не с даты первого внесения средств.

Например, можно открыть счет в январе 2024 года, внести на него первые деньги в декабре 2025, а закрыть счет и забрать деньги в январе 2029. То есть по факту деньги будут лежать на счете чуть больше четырех лет, но сам ИИС открыт пять лет — и у вас будет право на вычеты. Или можно открыть счет в 2024 году, внести деньги в 2028 и закрыть в 2029 — это тоже приемлемо.

Когда пройдет минимальный срок владения счетом, его необязательно сразу закрывать — можно пользоваться им дальше, продолжая получать вычеты, и закрыть, когда захотите. У каждого инвестора здесь появляется выбор: продолжить пользоваться счетом и иметь возможность забрать деньги в любой момент или вывести их и потом открыть новый ИИС.

Можно открыть до трех ИИС-3

Но только если у инвестора нет действующих ИИС других типов. Если уже есть ИИС старого типа, то есть открытый до конца 2023 года, ИИС-3 открыть нельзя, пока не закрыли старый счет или не трансформировали его в новый. При расчете налоговых вычетов будут учитываться результаты со всех ИИС-3, действующих в налоговый период.

Когда старый ИИС переводят в ИИС-3, учитывают срок владения, но максимум три года.

В 2017 году инвестор открыл ИИС типа А и получал по нему налоговый вычет. В 2025 году он решил трансформировать счет в ИИС-3. При трансформации учтут только три года из восьми. Чтобы не потерять право на вычет, инвестору придется не выводить деньги со счета еще как минимум два года — до 2027.

С ИИС-3 можно вывести часть денег, не закрывая счет

Правда, это применимо только для оплаты некоторых дорогостоящих медицинских услуг из перечня правительства. Для других целей вывести деньги с ИИС-3 можно только полностью, для чего придется закрыть счет.

С ИИС старого типа выводить деньги по-прежнему нельзя ни при каких условиях. Чтобы забрать их, надо закрыть счет. Если сделать это до истечения льготного периода, право на налоговые вычеты будет потеряно.

На ИИС нельзя покупать иностранные ценные бумаги

До 2024 года такое право было, поэтому продавать ранее купленные бумаги с ИИС не запрещено.

Впрочем, из-за санкций покупать иностранные активы российским инвесторам и так стало проблематично, поэтому это ограничение не выглядит таким уж жестким.

Какие налоговые вычеты есть на ИИС

Преимущество ИИС перед обычными брокерскими счетами — налоговые вычеты.

Есть два типа вычета по ИИС: на взносы и на доходы. Раньше нужно было выбирать только один из них, но ИИС-3 позволяет получать сразу оба.

Вычет за пополнение ИИС

Фактически он позволяет вернуть часть суммы, которую инвестор внес на ИИС за налоговый период — календарный год. Максимальная сумма внесения, с которой можно получить вычет, ограничена суммой 400 000 ₽ в год со всех счетов ИИС и ПДС одного инвестора.

Например, инвестор в течение года внес на ИИС-3 1 000 000 ₽ — налоговый вычет рассчитывают только с 400 000 ₽ от этой суммы.

Другой инвестор внес по 200 000 ₽ на три своих ИИС-3 — налоговая учтет, что на ИИС за год он внес 600 000 ₽, но вычет все равно рассчитает с верхнего лимита в 400 000 ₽.

По сути, государство возвращает часть налогов самого инвестора, которые он уплатил ранее. Поэтому сумма вычета зависит от вашей ставки НДФЛ с основного дохода.

Размер возврата налога по вычету на взнос с 2025 года — с учетом новой ставки НДФЛ

| Доход за год | Ставка НДФЛ | Максимальный размер возврата через вычет на взнос |

|---|---|---|

| До 2 400 000 ₽ | 13% | 52 000 ₽ |

| 2 400 000—5 000 000 ₽ | 15% | 60 000 ₽ |

| 5 000 000—20 000 000 ₽ | 18% | 72 000 ₽ |

| 20 000 000—50 000 000 ₽ | 20% | 80 000 ₽ |

| Более 50 000 000 ₽ | 22% | 88 000 ₽ |

Размер возврата налога по вычету на взнос с 2025 года — с учетом новой ставки НДФЛ

| До 2 400 000 ₽ | |

| Ставка НДФЛ | 13% |

| Максимальный размер возврата через вычет на взнос | 52 000 ₽ |

| 2 400 000—5 000 000 ₽ | |

| Ставка НДФЛ | 15% |

| Максимальный размер возврата через вычет на взнос | 60 000 ₽ |

| 5 000 000—20 000 000 ₽ | |

| Ставка НДФЛ | 18% |

| Максимальный размер возврата через вычет на взнос | 72 000 ₽ |

| 20 000 000—50 000 000 ₽ | |

| Ставка НДФЛ | 20% |

| Максимальный размер возврата через вычет на взнос | 80 000 ₽ |

| Более 50 000 000 ₽ | |

| Ставка НДФЛ | 22% |

| Максимальный размер возврата через вычет на взнос | 88 000 ₽ |

Разумеется, размер вычета не может быть больше, чем НДФЛ, который вы заплатили за соответствующий налоговый период .

Работает это так: вы вносите на ИИС деньги, например 100 000 ₽. Теперь у вас появляется право однократно вернуть из налоговой часть вложенной суммы. Например, 13%, если у вас такая ставка НДФЛ с основного дохода, то есть 13 000 ₽. Оформить вычет можно в течение трех лет, следующих за годом внесения денег на счет. То есть совсем не обязательно получать налоговый вычет каждый год, но желательно делать это не реже одного раза в три года, чтобы не потерять часть вычетов.

Например, в 2024 году вы положили на ИИС 100 000 ₽. В 2025 году можно обратиться в налоговую и вернуть 13% от 100 000 ₽ — 13 000 ₽. Налоговая переведет деньги на карту, которую вы укажете в заявлении.

А вот если вы внесли деньги в 2024 году, а обратились в налоговую только в 2028, налоговая ничего не вернет. Надо было обращаться в 2025, 2026 или 2027 году.

Если не внести деньги на ИИС или если нет подходящих налогов, вычета не будет. Если закрыть ИИС раньше минимально допустимого срока, право на вычет за пополнение ИИС пропадет, а уже полученные вычеты придется вернуть и уплатить пени.

Кратко про вычет за пополнение ИИС:

- Можно вернуть часть денег, внесенных на ИИС, но максимальная сумма, с которой рассчитают вычет, составляет 400 000 ₽ в год.

- Размер вычета зависит от ставки НДФЛ с основного дохода — всего есть пять шкал. Если ставка 13%, то максимум можно вернуть 52 000 ₽ за год, если 18% — 72 000 ₽, а если аж 22% — 88 000 ₽.

- Один год — один вычет. Не пополнили счет или нет НДФЛ, доступного для возврата, — нет вычета.

- Обратиться за вычетом надо в течение трех календарных лет после года, в котором пополнили ИИС, иначе вычет пропадет.

Вычет на доход по ИИС

Этот вычет применяется при закрытии ИИС. Он позволяет не платить налог с дохода от сделок с ценными бумагами и купонов облигаций. Налог с дивидендов уплачивать все равно придется. Кроме того, этот вычет нельзя получить на доходы от сделок с иностранной валютой и драгоценными металлами — по ним придется подать декларацию в налоговую и заплатить налог самостоятельно. Поэтому покупать валюту и драгметаллы на ИИС-3 менее выгодно, чем ценные бумаги, — вы заплатите больше налогов.

Ольга дождалась, пока закончится минимальный период по ИИС-3, дающий право на налоговые вычеты. Теперь она хочет закрыть счет и получить вычет с дохода.

За налоговый период она заработала 100 000 ₽ на покупке и продаже ценных бумаг. Без вычета налог составил бы 13 000 ₽ при ставке НДФЛ 13%.

Еще Ольге выплатили дивиденды на сумму 10 000 ₽, но на счет пришло только 8700 ₽ — 1300 ₽ брокер сразу удержал для налоговой.

20 000 ₽ пришли в виде купонов по ОФЗ, по ним налог не удержали. Без вычета налог составил бы 2600 ₽.

Получается, что без вычета Ольга должна была бы заплатить налогов на 13 000 ₽ от торговли и 2600 ₽ от пришедших купонов — всего 15 600 ₽. Но Ольга применит вычет на доход и эти 15 600 ₽ платить не будет.

У этого типа вычета тоже есть свой потолок — максимальный доход, с которого можно получить вычет, ограничен 30 000 000 ₽. Если инвестор очень успешно торговал и его прибыль превысила этот лимит, то с суммы превышения придется заплатить налоги.

Будем откровенны, инвестиционный доход в 30 млн рублей — это очень большой лимит. Чтобы его достичь, нужно показывать доходность намного выше среднерыночной или иметь гигантский депозит — а лучше и то, и другое. Поэтому для обычного инвестора этот лимит, скорее всего, полностью покроет доход, и налог платить не придется.

Если закрыть ИИС раньше минимально допустимого срока, право на вычет с дохода тоже пропадет.

Кратко про вычет на доход:

- Применяется при закрытии ИИС и позволяет не платить налог с дохода от сделок с ценными бумагами и купонов облигаций.

- От налога можно освободить до 30 000 000 ₽ дохода за все время существования ИИС.

- Налог с дивидендов все равно придется платить. Но зато дивиденды могут начисляться не на ИИС, а на банковский счет — это легальный способ выводить деньги с ИИС и не потерять льготы.

На ИИС-3 можно сочетать вычет на пополнение и вычет на доход

Если ежегодно вносить деньги на ИИС-3, то можно ежегодно получать вычет на взнос. А когда будете закрывать ИИС-3, сможете оформить вычет на доход — то есть не платить налог с дохода, полученного на счете.

Это важнейшее отличие ИИС-3 от старых ИИС, где нельзя совмещать вычеты. Но зато и владеть счетом теперь придется дольше, чтобы не потерять право на налоговые вычеты.

Что еще нужно знать про вычеты ИИС

За вычетом можно обратиться по упрощенной схеме. С 2022 года многие брокеры ввели систему упрощенной подачи заявлений на вычет по инвестиционному счету. Все, что требуется от инвестора, — запросить вычет в интерфейсе брокера либо дождаться уведомления о праве на вычет в личном кабинете ФНС и оформить заявление там. Дальше останется только ждать.

Деньги поступят на счет после того, как заявление рассмотрит налоговая, — в среднем на это уходит 30 календарных дней. Это проще и быстрее, чем обращаться за вычетом в налоговую, подавая декларацию 3-НДФЛ.

Можно вернуть НДФЛ только за тот год, когда вы вносили деньги на ИИС. Если внесли деньги в 2024 году, получится вернуть только НДФЛ, уплаченный в этом же году, — налог за прошлые годы налоговая не вернет.

Так же и в дальнейшем: чтобы вернуть НДФЛ, уплаченный в 2025 году, нужно пополнить ИИС в 2025 году.

С одного взноса — один возврат. Некоторые инвесторы думают, что можно в первый год внести деньги на счет, а потом каждый год получать вычет. На самом деле не так: с этих денег можно будет вернуть 13% только один раз, а чтобы получать вычеты ежегодно, пополнять счет нужно каждый год.

Мы сделали калькулятор, который посчитает, сколько налога вы можете вернуть при своей зарплате и сколько для этого нужно внести на ИИС.

У кого открыть ИИС

Индивидуальные инвестиционные счета открывают те же брокеры, которых мы учились выбирать в предыдущем уроке. Обращаться можно к тому, чьи условия вас устраивают.

Внимательно выбирайте тариф и читайте условия на сайте или в договоре, который вы подписываете. Зачастую брокеры предлагают доверительное управление средствами ИИС — это когда вашими деньгами распоряжается сотрудник компании за определенную дополнительную комиссию.

Но раз вы читаете наш курс, значит, хотите разобраться самостоятельно. Если хотите отказаться от доверительного управления, проверьте, чтобы в вашем договоре с брокером не фигурировали никакие «консультационные» и «информационные» услуги, «услуги по обучению» или «доверительное управление». Брокер должен предоставлять ИИС с самостоятельным управлением. Эта услуга есть практически у всех крупных брокеров.

Если вам важно, чтобы дивиденды от акций поступали не на ИИС, а на банковский счет, уточните в поддержке брокера, позволяет ли он так делать.

Что выбрать: обычный счет или ИИС

Если у вас нет ИИС, его стоит открыть. Можно сделать это вдобавок к брокерскому счету, даже если сейчас вы не готовы инвестировать на пять лет.

Чем раньше вы откроете ИИС, тем быстрее начнется отсчет минимального срока владения, спустя который можно вывести деньги, закрыть счет и сохранить право на вычеты. Необязательно вносить деньги сразу: отсчет срока идет даже при отсутствии средств на ИИС.

Программа с ИИС не будет вечной — когда-нибудь государство перестанет поддерживать инвесторов рублем.

Мы рекомендуем открыть ИИС прямо сейчас, пока есть такая возможность, даже если вы еще до конца не решили, готовы ли инвестировать на пять лет.

Большинство брокеров не берет абонентской платы, если счет просто открыт и остается пустым, — ни за ИИС, ни за обычный брокерский. Но перед открытием лучше уточнить это у выбранного брокера.

Если не уверены, что готовы вложить деньги на пять лет, откройте обычный брокерский счет и ИИС. Пользуйтесь обычным, а к ИИС вернетесь, когда созреете.

Если уверены, что готовы вложить деньги на пять лет, — можно открыть только ИИС и сразу инвестировать на этом счете. Но помните, что вывод денег досрочно означает закрытие счета и потерю права на налоговые вычеты.

❗️ Если у вас уже есть ИИС старого типа, то есть открытый до конца 2023 года, вы не сможете открыть ИИС-3. Но вы можете продолжать использовать старый счет на старых условиях: совместить вычеты не получится, зато и срок владения счетом — три года, а не пять лет.

Придется хорошо подумать, что вас больше устроит: продолжить пользоваться старым счетом, превратить старый ИИС в ИИС-3 либо закрыть старый и открыть новый, а то и два или три новых ИИС. Это зависит от того, как давно у вас открыт имеющийся ИИС и какие вычеты вас интересуют.

Откройте ИИС-3 прямо сейчас

В Т-Инвестициях нет платы за обслуживание ИИС, а документы для налогового вычета формируются автоматически.

Запомнить

- ИИС — ваша возможность инвестировать выгоднее. Вычет на пополнение позволяет вернуть процент от вложенного, но максимальная сумма взноса на ИИС, с которой можно получить налоговый вычет, ограничена 400 000 ₽ в год. Вычет на доход дает возможность не платить налог с дохода от торговли ценными бумагами и купонов по облигациям.

- На ИИС старого типа можно использовать только один вид вычета. На ИИС-3 можно совмещать вычеты, не выбирая какой-то один из них. С 2024 года можно открывать только ИИС-3.

- Одновременно можно иметь только один ИИС старого типа, тогда как обычных брокерских счетов может быть сколько угодно. ИИС-3 можно открыть сразу два или три, но только если нет ИИС других типов.

- С ИИС старого типа нельзя выводить деньги в течение трех лет после открытия. Для ИИС-3 этот срок равен пяти годам и постепенно вырастет до 10. А вот с обычного брокерского счета можно вывести деньги когда угодно, не закрывая счет.

- Выбирать между ИИС и обычным счетом не нужно — смело открывайте и то и другое, если брокер не берет плату за обслуживание пустого счета.

- Откройте ИИС прямо сейчас. Раньше откроете — раньше начнется отсчет минимального срока.

- У ИИС еще много тонкостей и частных случаев. Чтобы разложить все по полочкам, обязательно пройдите тест. А если хотите разобраться подробнее, пройдите отдельный курс по ИИС-3, где мы детально изучаем этот инвестиционный инструмент.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik