Таблица для учета финансов, которая поможет контролировать импульсивные траты

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Четвертый год веду учет финансов в своей гугл-таблице. За этот период, мне удалось выстроить свою систему учета финансов, позволяющую контролировать импульсивные траты, а также легко копить средства. Мой подход включает постепенную корректировку привычек и покупательского поведения. В данной статья, хочу поделиться опытом и своими наблюдениями по управлению финансами.

Создавая гугл-таблицу, я хотел получить инструмент, который позволил бы:

- видеть в режиме реального времени всю статистику;

- планировать финансовые цели;

- делать все это прикладывая минимум усилий.

Количество графиков может оттолкнуть, но это на первый взгляд сложно.

Внедрение финансовой стратегии

Стратегия — это общий финансовый план, следуя которому, в течение года (так как таблица рассчитана на год), достигается результат. Фокус внимания в таблице смещен на процесс накопления, а не на конкретную сумму. Все действия я совершаю, каждый раз, исходя из заполненных данных на текущий момент.

Финансовая стратегия делиться в процентах на три категории:

- Повседневные 52% — это сумма которую мы тратим на повседневные нужды.

- Накопление 40% — это сумма которую мы откладываем ежемесячно.

- Личные 8% — это сумма для наших личных трат.

- Я использую, как и в примере: "52% / 40% / 8%". С помощью данной формулы можно рассчитать количество средств, которое должно было быть на счетах, начав я придерживаться стратегии с начала рабочего стажа.

- (Средний доход в месяц) х (12 месяцев) х (Рабочий стаж) x (на процент накоплений).

- Рассчитаем по данной формуле сумму накопления для рабочего, у которого средний заработок 65 000 руб в месяц, а рабочий стаж 10 лет.

- 65 0000 руб. x 12 мес. x 10 лет x 0,4% = 3 120 000 руб.

Вопрос, который привел меня к трансформации таблицы в сторону стратегии: "Какой процент от вычисленной суммы у Вас есть?"

В таблице есть возможность подобрать свою собственную стратегию на листе "Настройки". Я объединяю суммы "Повседневные" и "Личные", так как "Личные" контролирую бюджетом, выставляя допустимые для себя траты по определенным категориям.

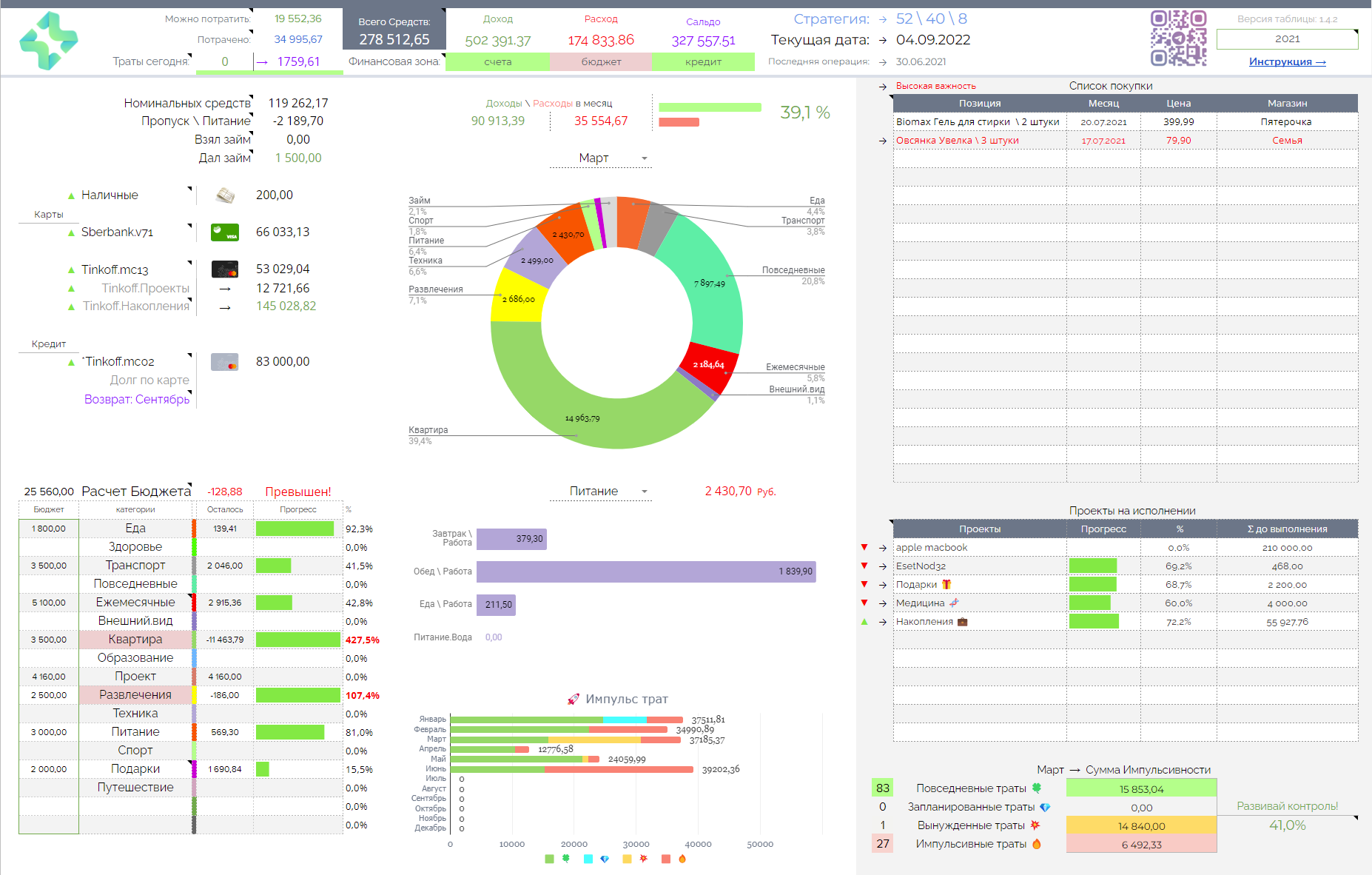

Теперь у меня есть четкий компас расходов и накоплений, на листе "Сводка", это два графика, "Зона расходов" и "Зона накоплений". Данные графики, это ориентиры финансовой стратегии. Все что необходимо для достижения стратегии, это следить за этими графиками.

При получении дохода сумма накоплений вычисляется автоматически и высвечивается на графике "Зона накоплений", я лишь перевожу данную сумму на накопительный счет. Сумма с которой начинается вычисление "Зоны накоплений" регулируется на странице "Настройки", параметр "Расчёт если Больше". Это позволяет не учитывать поступление средств меньше данной суммы.

Теперь у меня есть два четких компаса:

- "Зона расходов" — Я слежу на графике, чтобы расходы(красная линия), не выходили за допустимую сумму(синяя линия). Все что экономлю, откладываю на проекты или трачу на свое усмотрение.

- "Зона накоплений" — Слежу на графике, чтобы количество переведенных средств(розовая линия), пересекала или выходила за пределы суммы которая должна быть по графику(зеленая линия).

Таблица, в зависимости от дохода, рассчитывает траты в течение дня. На странице "Сводка" можно увидеть, в левом верхнем углу:

- "Траты сегодня" — первая сумма, это количество средств потраченные сегодня. Вторая сумма, это количество средств доступных для трат в течение дня. Учитываются только траты по "Повседневным", "Вынужденным" и "Импульсивным" операциям. "Запланированные" не учитываются, потому что расход по ним идет из накопленных средств.

- "Можно потратить" — количество средств доступных для трат, до поступления следующего дохода.

- "Потрачено" — сумма потраченных средств в течение периода трат, до поступления следующего дохода.

Еще один полезный график это "Ежедневные траты". Он показывает количество потраченных средств ежедневно на протяжении месяца.

Теперь у меня есть четкие ориентиры сумм, которые мне нельзя превышать, чтобы не выходить за рамки моей стратегии. Все что я делаю, это слежу за моими дневными расходами и стараюсь, чтобы они не выходили за сумму "Траты сегодня". Да могут быть моменты когда я трачу больше, когда плачу за ЖКХ или в других ситуациях, но в целом придерживаюсь плана, чтобы не превысить расходы из графика "Зона расходов". Вспомогательным ориентиром для меня служит сумма "Можно потратить", которая показывает количество средств, которые мне доступны для трат по стратегии.

Что я контролирую в таблице

Ведя учет в таблице, объектом моего наблюдения являются "операции". Запись расходов и доходов в таблицу позволяет мне контролировать и маркировать каждую трату, в реальном времени, видеть изменение данных, а так же корректировать свое поведение прямо здесь и сейчас, а не планировать изменения в будущем установками: “Вот в следующем месяце, я буду меньше ездить на такси” или “Вот в следующем месяце буду тратить меньше на развлечение”.

Бюджет. В контроле бюджетов, для себя вывел два варианта работы:

Вариант 1: Фокус внимания на количестве средств которые планирую потратить. (Например, 2000 руб. на "Транспорт"). Дает возможность потратить все средства, а только потом искать решение, как выходить из ситуации.

Вариант 2: Фокус внимания на сумме оставшихся средств по категории. (Данная сумма меняется каждый раз после трат по категории). Вынуждает действовать в соответствии с текущим состоянием баланса.

Такое небольшое различие между вариантами, но очень серьезное воздействие в психологическом плане. В этом и заключается причина не эффективной работы с бюджетами. Изначально я использовал первый вариант в контроле бюджетов. После изменения на второй вариант, контролировать бюджет стало гораздо проще. В психологическом плане, исчезло напряжение и чувство вины, что могу превысить бюджет.

Например, в категории "Питание", когда вижу что у меня остается 600 рублей, я выбираю из меню более дешевые блюда, растягивая сумму до конца периода. Так же происходит и с категорией "Транспорт", когда я вижу остаток по бюджету, меня это провоцирует экономить и выбирать транспорт с более низким расходом. Зная данную деталь становиться намного проще контролировать бюджет. Я просто выполняю действия из доступных на данный момент вариантов. Это корректирует без усилий мое поведение в реальном времени.

Импульсивные траты. В таблице я добавил маркировку каждой "операции" которую вношу, относительного того, как я ее инстинктивно воспринимаю.

Импульсивные трат делятся на:

- Повседневные — для меня это траты которые я совершаю в течение дня, обычные траты которые могут повторятся каждый день, либо если у меня достаточно на них средств. Это любые траты которые я совершаю осознано и они не доставляют мне дискомфорта.

- Запланированные — траты которые я планировал на странице проекты. Для их реализации я откладывал и копил средства. Когда я совершаю покупку с листа проекты, то это считается запланированной покупкой.

- Вынужденные — траты которые не зависят от меня, продиктованы необходимостью или навязываются окружающим пространством. Данным маркером я маркирую все расходы не зависящие от меня. Например, комиссия банка за перевод.

- Импульсивные — для меня это все траты которые совершаются импульсивно. Я их различаю по состоянию после совершения покупки, появляется чувство сожаления, что мог этого не делать, что покупка была не обязательной.

Немного примеров из жизни, когда и как маркирую траты, чтобы стало более понятней.

Например, "Трата на такси", у меня есть 3 варианта маркировки данной траты:

- Повседневные — значит осознано трачу на такси сумму. Понимаю, что она будет вычитаться из моего запланированного бюджета на транспорт. Размечаю так, в случае, если поездка оправдана. Например, везу вещи или не возможно добраться на общественном транспорте. Как вариант, поездка в аэропорт, в 3 утра с вещами, не поеду же на общественном транспорте. (Такие траты обычно корректирую бюджет, если они регулярные)

- Вынужденная — в данной ситуации трата на такси оправдана, если например я проспал или опаздываю. Понимаю, что поездка на общественном транспорте явно дольше, чем на такси.

- Импульсивная — в том случае, если я ленюсь ехать на общественном транспорте. Я могу выйти и пойти на общественный транспорт, но выбираю такси, значит, это моя лень и импульсивная трата.

Например, "Трата на стоматолога" явно "Вынужденная". Мне придется потратиться на стоматолога. Обычно это разовые и стихийные траты. Сюда так же можно отнести любые траты связанные с износом вещей, которые необходимо приобрести, иначе просто не в чем будет ходить.

У всех могут быть свои внутренние критерии трат. Данная маркировка позволяет строить график моей импульсивности.

На первом графике Я вижу отношение суммы повседневных трат к сумме импульсивных трат. Что позволяет визуально оценивать свою импульсивность в течение года.

Второй график показывает суммы трат в течение месяца, количество совершенных операций по каждой из категории трат, а так же добавлен процент отношения трат. На основе него, устанавливаются мотивационные статусы.

Как я веду учет

В таблице много листов, для себя я выделяю всего 3 основных это:

- Лист "Сводка" — показывает всю информацию необходимую для контроля, а также позволяет выставлять бюджеты и заносить в список покупок необходимые категории товаров.

- Лист "Проекты" — отображает информацию о запланированных проектах. На лист "Сводка" дублируются проекты которые находятся в фокусе моего внимания.

- Лист "Операции" — основной лист внесения информации в таблицу.

Все остальные вкладки вспомогательные и я их скрываю. На листе "Настройки" находиться вся необходимая информация для работы таблицы, названия категорий, названия подкатегорий, названия счетов, финансовая стратегия, а также вынесены все расчеты и информация касающаяся всех листов. После первой настройки, очень редко вноситься какая-то информация. По этому данный лист я так же скрываю.

На всех листах есть инструкции, а так же у разных ячеек есть заметки (черные треугольники), для понимания логики работы таблицы.

Все что от меня требуется, это ввод всех операций по всем счётам на листе "Операции".

Сначала я вел все через приложение гугл-таблицы на телефоне, но со временем когда количество операций в таблице приближалось к 2000, у меня начали возникать проблемы с открытием приложения. Постоянные падения из-за нехватки оперативной памяти при загрузке данных, привели к созданию телеграмм бота. Который упрощает внесение данных в таблицу и отображает необходимую мне информацию. В целом для внесения операций в течение дня, мне достаточно видеть только баланс и "Траты сегодня". Что я и постарался сделать в виджетах (закрепленных сообщениях).

Каждую транзакцию я ввожу проходя по всем категориям и подкатегориям существующим в моей таблице. Для быстрого доступа к боту, я закрепил виджет телеграмм, и вывел на него чат. Теперь чтобы перейти мне достаточно нажать на чат с ботом.

Пример ввода операции:

После добавления в таблицу, в сообщении мы видим всю информацию об операции, номер строки в таблице в которую внесли данные. Бот позволяет своевременно вносить данные в таблицу, при этом он так же вносит время выполнения операции и ник пользователя кто вводит данные.

Пример отображения виджетов с балансом, проектами и бюджетом. В виджете бюджет, отображается сумма оставшихся средств по категориям.

Итоги

За год, с момента трансформации таблицы, я смог накопить сумму, которую не получалось накопить в течение двух лет ведения бюджета и учета расходов. Внедрение финансовой стратегии, позволяет видеть курс, по которому я двигаюсь в течение года, помогает накапливать средства не испытывая при этом неудобств. Контроль импульсивности и бюджета, позволил сократил мои импульсивные траты на 60%.