Как заполнить универсальный передаточный документ

Универсальный передаточный документ, УПД, объединяет в себе реквизиты счета-фактуры и первичного документа на передачу товаров, работ или услуг . Компании и ИП используют его для упрощения документооборота, ведь вместо двух форм можно составить одну.

УПД дает право на вычет входного налога и подтверждает обоснованность налоговых расходов — покупателю на общем режиме, а с 2025 года — и на упрощенке с обычными ставками НДС. Начать применять УПД можно в любое время, но его использование надо закрепить в учетной политике и обговорить с покупателями.

Нормативная база

- Ст. 9 закона о бухучете.

- Ст. 169 НК РФ.

- Письма ФНС от 05.06.2017 № ЕД-4-15/10623, от 23.09.2016 № ЕД-4-15/17910.

Когда составляют универсальный передаточный документ

УПД обязаны составлять продавцы импортных товаров, подлежащих прослеживаемости, которые не платят НДС, если покупатель — ИП или компания . Например, продавцы холодильников.

Для остальных продавцов есть перечень операций, для которых используют УПД, но он не исчерпывающий. Так, УПД можно оформить на:

- отгрузку товаров с перевозкой и без;

- передачу имущественных прав;

- сдачу-приемку работ или услуг.

В одном УПД можно отразить несколько операций, к примеру отгрузку товаров и оказание услуг.

УПД выставляют в день выполнения работ, оказания услуг. На аванс его выставлять нельзя, нужен счет-фактура.

Начать применять УПД можно в любое время, но это надо закрепить в учетной политике. Также стороны могут прописать в договоре право исполнителя или поставщика оформлять УПД. В рамках одного договора можно по одним операциям применять УПД, а по другим — выставлять обычные счета-фактуры и первичные документы .

По какой форме составляют УПД

Утвержденной формы УПД нет, ведь это необязательный документ, он применяется по решению компании или ИП. Но есть рекомендованная ФНС форма. Ее можно применять, если привести ее в соответствие с действующей формой счета-фактуры. Также компания или ИП вправе внести в нее дополнительные показатели .

Еще можно разработать свою форму УПД, дополнив счет-фактуру реквизитами первичного документа.

УПД можно составлять на бумаге или в электронном виде. По сделкам с прослеживаемыми товарами для продавцов — неплательщиков НДС обязателен электронный УПД по утвержденному формату. Отказаться от его составления не может ни продавец, ни покупатель.

В других случаях можно использовать электронный документ по договоренности с контрагентом. Но у него должна быть возможность получать такой УПД через спецоператора.

До 01.04.2025 можно применять два формата электронных УПД — с реквизитом «стоимость товара, подлежащего прослеживаемости» и без него. После этой даты надо использовать только первый формат.

Как заполнить УПД

Заполнение УПД зависит от статуса документа. Их два.

Статус «1» указывают, если УПД используют одновременно и как счет-фактуру на отгрузку, и как первичный документ. Например, товарную накладную либо акт о выполнении работ, оказании услуг.

Статус «2» — если УПД применяют только как первичный документ.

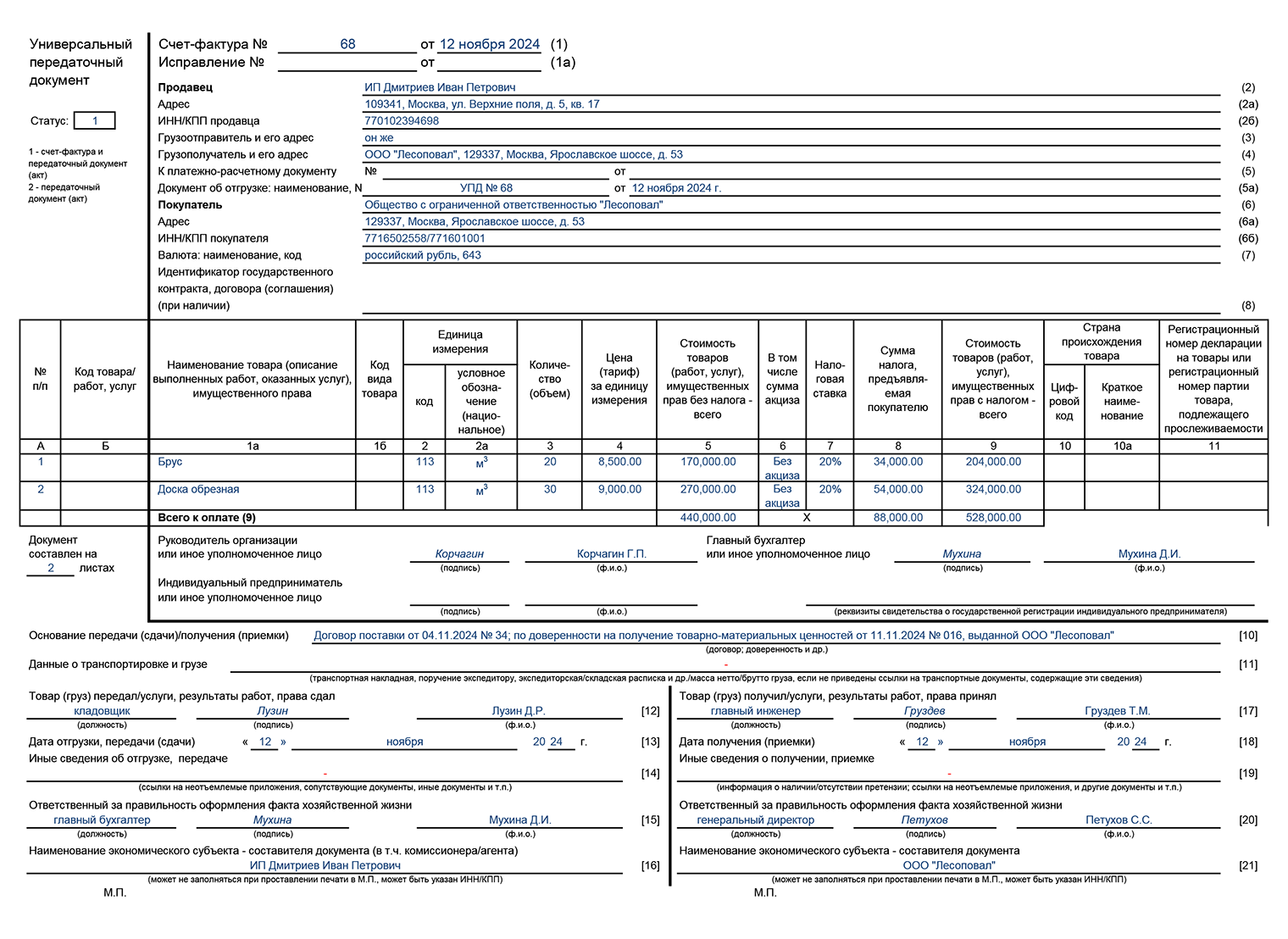

В УПД со статусом «1» продавец заполняет:

- Поля «Статус» и «Документ составлен на _ листах».

- Все реквизиты «отгрузочного» счета-фактуры. При этом в строке 5а «Документ об отгрузке» надо указать наименование, номер и дату самого УПД .

- Реквизиты первичного документа, касающиеся передачи товаров, работ, услуг, имущественных прав — это строки с 8-й по 14-ю.

В УПД со статусом «2» продавец заполняет:

- Поля «Статус» и «Документ составлен на _ листах».

- Обязательные реквизиты первичного документа.

Покупатель, независимо от статуса УПД, указанного продавцом, заполняет в документе только строки 15—19 о приемке товаров, работ, услуг, имущественных прав.

Кто подписывает УПД и как его регистрировать

Универсальный передаточный документ подписывают работники, уполномоченные на подписание счетов-фактур или первичных документов об отгрузке. Если подписи совпадают, их можно не дублировать.

Например, директор разрешил отгрузку и расписался в «счет-фактурной» части УПД. Тогда он может не ставить подпись в строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» .

В одноименной строке 18 УПД расписывается ответственный со стороны покупателя — руководитель или уполномоченный сотрудник. Печать на УПД не обязательна, но если она есть, лучше ее поставить.

УПД со статусом «1», как и обычный счет-фактуру, продавцу — плательщику НДС надо зарегистрировать в книге продаж, а покупателю на ОСН, с 2025 года и на УСН со стандартными ставками НДС, — в книге покупок.

Регистрировать этот же УПД в журнале учета полученных и выставленных счетов-фактур должны только комиссионеры или агенты, которые действуют от своего имени в интересах других лиц, а также экспедиторы и застройщики :

- Выставленные УПД регистрируют в части 1 журнала.

- Полученные — в части 2.

Как исправлять УПД

Чтобы исправить универсальный передаточный документ, надо выставить новый УПД с верными данными и заполненной строкой 1а.

Если после отгрузки товара изменилась его цена или количество, надо выставить корректировочный УПД — его заполняют аналогично корректировочному счету-фактуре.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes