Счет и счет-фактура: в чем разница

Основное отличие счета от счета-фактуры — в назначении этих документов.

Счет используют, например, как оферту: продавец выставляет его покупателю, предлагая перевести предоплату или полностью оплатить товары, работы или услуги и одновременно с этим заключить договор.

А счет-фактура — документ, по которому покупатель на ОСН, а с 2025 г. — иногда и на УСН принимает НДС к вычету, то есть уменьшает сумму своего налога к уплате на НДС, который ему предъявил продавец.

Из общего — и тот и другой документ можно составить на бумаге и в электронном виде. А еще ни счет, ни счет-фактура не относятся к первичной учетной документации.

Нормативная база

- Ст. 168, 169 НК РФ.

- Письма Минфина от 14.08.2015 № 03-03-06/1/47252, от 19.04.2017 № 03-07-09/23491, от 12.01.2017 № 03-07-09/411, от 02.04.2019 № 03-07-09/22679.

Какую форму используют для счета и счета-фактуры

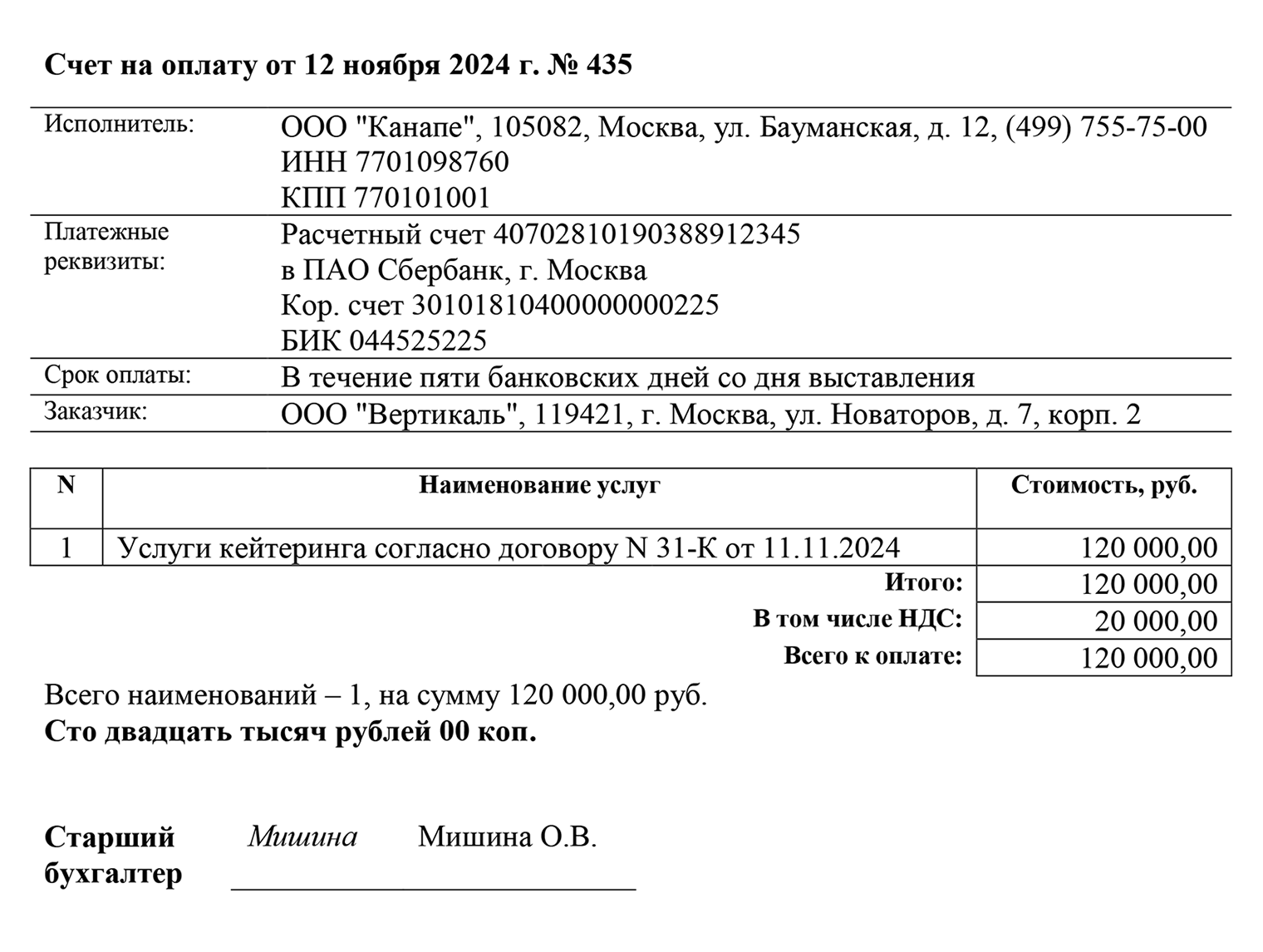

Для счетов обязательной формы нет, компания или ИП могут разработать свой шаблон или использовать образец из учетной программы. Так как счет — это предложение об оплате, в нем следует указывать:

- Номер документа и дату выставления.

- Данные поставщика — наименование, ИНН, адрес, телефон, банковские реквизиты.

- Наименование и адрес покупателя.

- Наименование товаров, работ, услуг, которые надо оплатить, либо ссылку на договор между поставщиком и покупателем.

- Сумму платежа со ставкой НДС и суммой налога либо с пометкой «Без НДС».

- Должность и подпись работника, ответственного за правильности оформления счетов.

Если между сторонами заключен договор, счет выставлять необязательно.

Счета-фактуры составляют продавцы при совершении операций, облагаемых НДС, или налоговые агенты по НДС, например, при аренде или покупке государственного и муниципального имущества.

Счет-фактуру, в отличие от счета, надо составлять только по утвержденной форме, в нем должны быть обязательные реквизиты .

Налоговая откажет в вычете НДС, если в документе не будет этих реквизитов либо они будут указаны неверно:

- наименования продавца или покупателя, их ИНН;

- название и стоимость товаров, работ, услуг;

- ставка и сумма НДС.

Счет-фактура без номера, с неверным КПП, адресом или индексом, без реквизитов платежного поручения допустим. Оформить вычет эти некорректные данные не помешают.

Различают три вида счетов-фактур:

- Первичный, или отгрузочный, — подтверждает фактическую реализацию.

- На аванс — подтверждает, что продавец получил предоплату.

- Корректировочный — выставляют, если изменились количество или стоимость товаров, работ, услуг.

В какой срок выставляют счет и счет-фактуру

Утвержденного срока для выставления счета нет. Он может быть предусмотрен в договоре между продавцом и покупателем.

А вот счет-фактуру нужно выставить не позднее пяти календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав или со дня получения предоплаты .

Чем отличается счет от счета-фактуры

В таблице привели основные различия двух документов.

Различия счета и счета-фактуры

| Критерий | Счет | Счет-фактура |

|---|---|---|

| Цель оформления | Информирование покупателя о сумме платежа и реквизитах продавца | Принятие покупателем НДС к вычету |

| Обязательность оформления | Можно не оформлять | Надо составлять при операциях, облагаемых НДС |

| Содержание и форма | Утвержденной формы нет. Бизнес может сам составить шаблон | Есть утвержденная форма и перечень обязательных реквизитов |

Различия счета и счета-фактуры

| Цель оформления | |

| Счет | Информирование покупателя о сумме платежа и реквизитах продавца |

| Счет-фактура | Принятие покупателем НДС к вычету |

| Обязательность оформления | |

| Счет | Можно не оформлять |

| Счет-фактура | Надо составлять при операциях, облагаемых НДС |

| Содержание и форма | |

| Счет | Утвержденной формы нет. Бизнес может сам составить шаблон |

| Счет-фактура | Есть утвержденная форма и перечень обязательных реквизитов |

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes