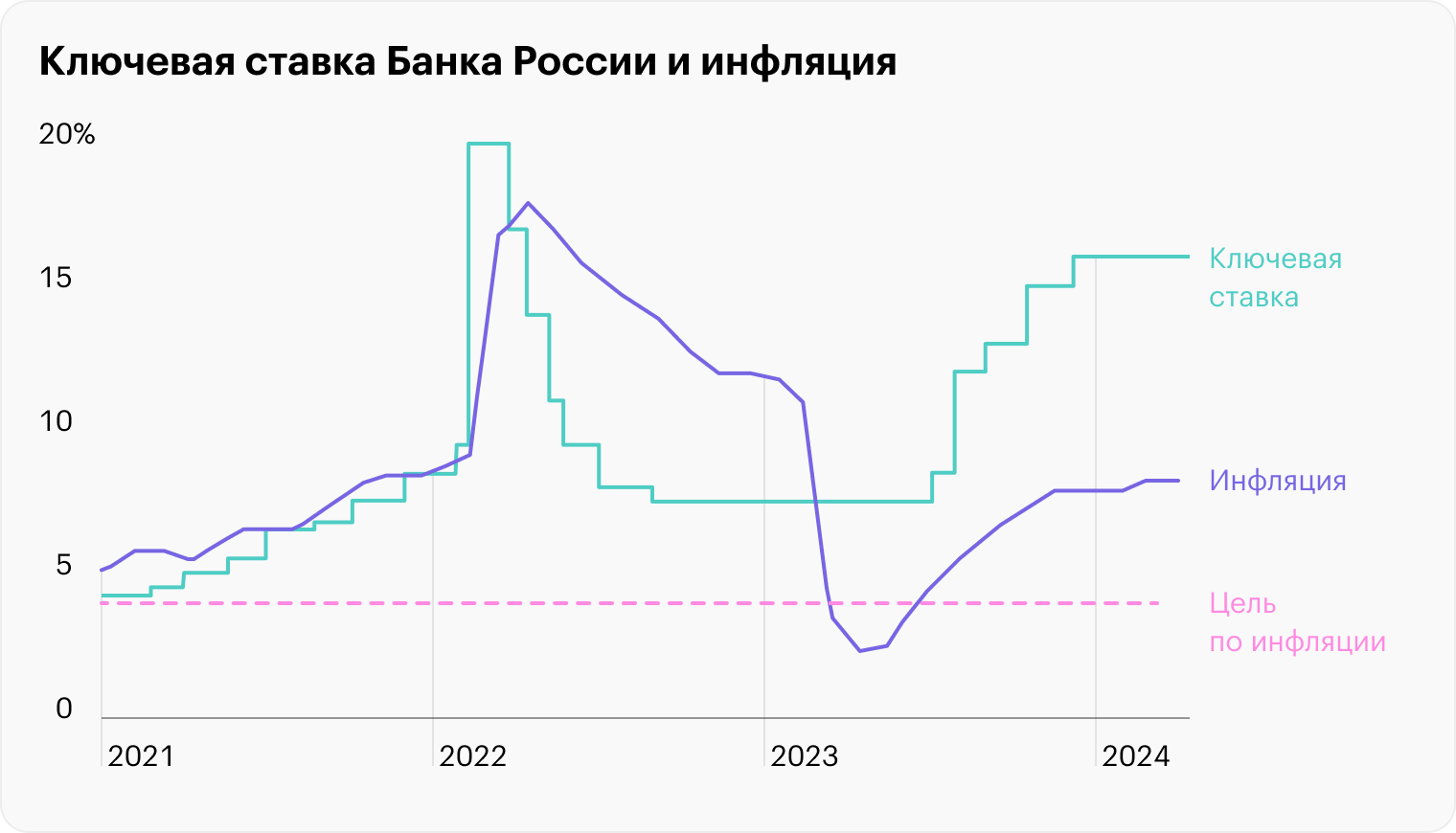

ЦБ в третий раз подряд сохранил ключевую ставку на уровне 16%

26 апреля совет директоров ЦБ на очередном заседании принял решение оставить ключевую ставку на уровне 16% годовых.

При этом он ужесточил риторику и ухудшил прогнозы инфляции и ставки.

Это значит, что вопрос о смягчении политики снимается как минимум до осени, а может и вовсе потерять свою актуальность в этом году.

В целом решение оказалось предсказуемым на фоне последних неоднозначных экономических данных, поэтому острой реакции рынка ждать не стоит. Кредиты вряд ли станут ощутимо дороже или дешевле, как не изменится и доходность вкладов.

Почему ставку не меняют

Напомним, что ключевая ставка не меняется с 15 декабря 2023 года. И это уже третье заседание подряд, на котором ЦБ решает сохранить ее на текущем уровне. Цель — замедлить темп роста цен и не допустить перегрева экономики.

В пресс-релизе по итогам заседания ЦБ подчеркивает:

«Текущее инфляционное давление постепенно ослабевает, но остается высоким. Из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения, инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале».

ЦБ ухудшил прогноз инфляции, хотя он все еще выглядит оптимистично: регулятор ждет, что к декабрю годовая инфляция снизится до 4,3—4,8% вместо прежнего прогнозного коридора 4—4,5%.

Принимая решение по ключевой ставке, ЦБ ориентируется на ключевые экономические показатели в динамике: текущая и ожидаемая инфляция, деловая и потребительская активность, объемы сбережения и кредитования. Подробно об условиях, в которых регулятор принял решение сохранить ставку, мы писали в обзоре.

Пока ситуация в экономике выглядит неоднозначно. Главное — инфляция все еще заметно выше целевого уровня ЦБ и его ожиданий.

По данным Росстата, индекс потребительских цен с 16 по 22 апреля составил 0,08% — против 0,12% с 9 по 15 апреля, 0,16% с 2 по 8 апреля и 0,10% с 26 марта по 1 апреля. При этом уровень годовой инфляции за неделю не изменился — 7,82%.

ЦБ отмечает, что в марте инфляционное давление уменьшилось, но оставалось высоким из-за активного роста внутреннего спроса. В апреле население снизило свои инфляционные ожидания, а ценовые ожидания предприятий, наоборот, выросли после нескольких месяцев снижения.

Оперативные экономические индикаторы указывают на то, что в первом квартале 2024 года российская экономика продолжает расти заметно быстрее прогнозов, вопреки жесткой денежно-кредитной политике. На этом фоне ЦБ существенно повысил прогноз роста ВВП в 2024 году — с 1—2% до 2,5—3,5%.

Жесткость рынка труда продолжает нарастать на фоне рекордно низкой безработицы. По мнению ЦБ, дефицит трудовых ресурсов — это главное ограничение для расширения выпуска товаров и услуг. Рабочих рук не хватает, поэтому предприятия не могут наращивать производство, что помогало бы увеличивать предложение и сдерживать цены.

ЦБ не исключил повышения ставки

По итогам заседания глава ЦБ Эльвира Набиуллина выступила на пресс-конференции.

По ее словам, ЦБ готов удерживать высокую ключевую ставку столько, сколько потребуется для снижения инфляции. В базовом сценарии цикл снижения могут начать во втором полугодии. Когда конкретно — зависит от динамики роста цен.

Если снижение инфляции будет слишком медленным, ЦБ не исключает сохранения ставки на текущем уровне до конца года. Если же рост цен перестанет замедляться, то возможно очередное повышение ставки, но этот сценарий не базовый.

В ЦБ продолжают считать, что пик перегрева экономики страна прошла осенью 2023 года, но сам перегрев сохраняется. Около 70% предприятий жалуются на дефицит кадров. Это вынуждает их увеличивать зарплаты без роста производительности, что приводит к разгону инфляции.

Спрос со стороны государства продолжает оказывать значительное влияние на экономическую активность: именно на него ориентируются многие компании. Иными словами, инфляцию разгоняют рекордные траты бюджета.

Что решение по ставке значит для людей

От уровня ключевой ставки в стране зависят доходности банковских депозитов и проценты по банковским кредитам — кроме льготных кредитов с фиксированным процентом.

Сохранение ключевой ставки на текущем уровне означает, что у кредитных организаций нет веских причин заметно улучшать или ухудшать условия для своих клиентов. Вероятнее всего, проценты по банковским вкладам и кредитам останутся примерно на тех же уровнях.

Важное значение для рыночных участников имеет не только само решение ЦБ, но и его риторика по итогам заседания.

Если бы регулятор начал намекать на скорое снижение ключевой ставки, то банки бы начали заранее отыгрывать это событие, например ухудшая условия по средне- и долгосрочным депозитам, которые открываются на полгода и более.

Но пока ЦБ не дает такого повода. Напротив, он показал, что будет держать ставку высокой дольше, чем планировал ранее.

Когда начнут снижать ключевую ставку

В своем базовом сценарии ЦБ повысил прогноз средней ключевой ставки в 2024 году до 15—16%. Еще месяц назад прогноз был значительно ниже — 13,5—15,5%. То есть, по сути, регулятор исключил понижение ставки летом, на которое многие надеялись.

Более того, ставка и в следующем году будет сильно выше, чем ожидалось. Теперь прогноз на 2025 повышен до 10—12% — против прежних 8—10%.

И хотя в руководстве ЦБ ранее отмечали, что инфляция в России уже прошла свой пик, регулятор не намерен смягчать политику, пока тренд на замедление инфляции не станет очевидным и устойчивым. Иными словами, сезонное удешевление овощей летом ЦБ не устроит. Необходимо замедление роста цен широким фронтом — по большинству товаров и услуг.

Скорее всего, это может произойти во втором полугодии. Такой сценарий рассматривает и сам ЦБ, и опрошенные регулятором эксперты. Но пока явного замедления инфляции не фиксируется. По расчетам аналитиков, годовая инфляция, очищенная от сезонных факторов, в апреле может составить 6% или даже выше. При этом в марте она была всего 4,5%.

Это тревожный сигнал: он допускает сценарий, при котором ЦБ может передумать снижать ключевую ставку в этом году. А в худшем случае — вернется к циклу повышения.

Вероятность роста ставки выше 16% видят и некоторые эксперты рынка. Аналитики «Совкомбанка» считают, что такое решение вполне могут принять летом:

«В рисковом сценарии — вероятность 30% — мы допускаем, что Банк России может повысить ключевую ставку на 100 базисных пунктов, до 17%, на ближайших заседаниях».

Первый зампред ВТБ Дмитрий Пьянов считает, что повышение ключевой ставки до 16% не привело к ожидаемому результату:

«К сожалению, ставка 16% не является достаточно охлаждающей в экономике, которая двигается вопреки, по эффекту Джанибекова , по-прежнему в сторону очень высоких темпов [роста]. И тут Центральный банк находится в дилемме: он не может поднять ставку с 16%, он достаточно много дал сигналов, что это максимум».

Получается, что российской экономике придется функционировать в условиях высоких ставок дольше, чем ожидали рыночные участники. Ключевые экономические индикаторы — потребительский спрос, деловая активность, предпринимательская уверенность — находятся на исторически высоких отметках. И рост производства в экономике этому всеобщему оптимизму явно не соответствует.

Очередное заседание ЦБ по ключевой ставке запланировано на 7 июня этого года. Но регулятор может провести заседание внепланово, если в экономике будут происходить процессы, требующие срочного вмешательства.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique