Как я влезла в долги из-за низкой финансовой грамотности и депрессии и плачу кредит на 850 000 ₽

В потоке «Читатели разбираются с долгами» мы публикуем истории тех, кто попал в сложную финансовую ситуацию и нашел из нее выход.

Героиня этого материала оформила кредитку, но не разобралась в том, как она работает. У нее накопились кредиты, но платить по ним она не могла из-за трагических событий в семье и депрессии. Читательница Т—Ж рассказала, как осознала причину проблемы и что делает, чтобы справиться с большими долгами.

Этот текст написан в Сообществе, бережно отредактирован и оформлен по стандартам редакции

Ситуация

История началась, когда мне было 23 года. Я жила с родителями, зарплата на моей первой работе была около 30 000 ₽ — на себя хватало. В 2019 году, еще до пандемии, мы с подругой собрались ехать на концерт во Францию. Заранее оплатили авиабилеты и проживание из накопленных денег. Значительных трат во время путешествия не планировалось, разве что на еду — на это отложила остаток зарплаты.

Незадолго до поездки в банковском приложении я увидела рекламу кредитки. Тогда я не особо понимала, как она работает и что такое грейс-период. И на всякий случай решила оформить, чтобы был запас, если вдруг моих денег не хватит.

Отправила заявку на получение кредитной карты и увидела, что в назначенный день ее привезет специалист. Сотрудник банка мне все объяснил, но я мало что поняла. Взяла карту, и мы с подругой спокойно уехали.

Я почему-то подумала тогда, что кредитка — это хорошо, и начала с нее тратить. В основном покупала на эти деньги сувениры и подарки для родственников. При этом я не просто расплачивалась кредитной картой в магазине, а еще и переводила на дебетовую. Тогда я не знала, что за это нужно платить дополнительный процент.

В итоге за время путешествия у меня образовался долг порядка 80 000 ₽, и это была для меня непосильная сумма.

В беспроцентный период закрыть его я не успела. В приложении видела, что нужно внести минимальный платеж. Тогда я не понимала, что это, по сути, только проценты. А остальной долг не закрывается. И пару месяцев платила только этот минимальный платеж — около 3000 ₽. При этом сумма долга не менялась. Только тогда я начала изучать условия кредитки: узнала про грейс-период и про то, что он не распространяется на переводы на дебетовую карту.

Я старалась закрывать долг по чуть-чуть, но и картой продолжала пользоваться: мне увеличили лимит до 100 000 ₽. Например, когда мы с подругами шли в кафе и я тратила больше запланированного, платила кредиткой. Потом пыталась сразу погасить эту задолженность, но основной долг оставался прежним. Откладывать с зарплаты не получалось, так как приходилось все время платить по кредитке. Просить помощи у родственников я не могла: было стыдно признаваться в долгах.

Потом началась пандемия, 2020 год был очень тяжелым для меня и моих близких. Сначала от ковида умер родственник у друзей семьи. А потом, в октябре 2020 года, неожиданно умерла моя бабушка: ковид спровоцировал проблемы с сердцем и мозгом, поэтому все случилось быстро.

Эти трагические события сильно на меня повлияли. Совсем не было сил изучать финансовые инструменты и копить деньги. Единственная цель была выжить и психологически все выдержать. Вдобавок именно тогда мне пришлось две недели провести с братишкой-подростком, нести за него ответственность, пока родители разбирались с делами после смерти бабушки в родном городе. Как раз в тот момент, когда мне нужно было пережить горе, я не могла этого сделать и сильно в себе замкнулась. Все это повлияло на мою жизнь в дальнейшем и на мои финансовые решения.

Я не только пользовалась кредиткой, но и брала кредиты в банках, сейчас даже не могу толком вспомнить, на что. Это не были какие-то крупные и важные покупки. Например, была ситуация, когда папа дал мне на хранение наличные, порядка 100 000 ₽. И я в какой-то момент залезла в эти деньги. Видимо, из-за плохого состояния хотелось себя порадовать. Было ощущение беспросветности, что вообще ни в чем нет смысла.

Я тратила на сладости, а после пандемии — на походы в кафе, доставки, покупки безделушек на маркетплейсах: эти вещи помогали мне отвлечься. А когда папе понадобились деньги, у меня не оказалось нужной суммы. Поэтому пришлось взять кредит, чтобы вернуть этот долг. Я не могла сказать папе, что потратила его деньги, — чувствовала, что поступила неправильно.

Когда брала кредит, Сбербанк предложил сумму больше, чем мне было нужно, — 210 000 ₽, я взяла ее. Подумала, что ежемесячный платеж 5000 ₽ в целом нормальный, срок долгий — три года, справлюсь.

Потом я набрала мелких кредитов и в июле 2023 года оформила рефинансирование, чтобы объединить все долги. Психологически казалось, что так будет проще.

Но рефинансирование сыграло со мной злую шутку.

Банк предложил больше, чем мне было нужно, — 800 000 ₽. Эта сумма покрывала все мои кредиты и включала дополнительные 300 000 ₽, от которых я не смогла отказаться. Из них 130 000 ₽ потратила на лазерную коррекцию зрения. А еще покупала кому-то подарки на день рождения — у меня это частая трата.

Кроме кредитных историй у меня были рассрочки «Яндекс Сплит», которые я оформляла на маркетплейсе. «Сплит» привлекал тем, что не нужно было платить проценты, если вносишь деньги в срок. Но теперь я понимаю, что это тоже часть кредитной зависимости.

Ежемесячный платеж все время рос. В 2019 году у меня была только кредитная карта, по которой я вносила минимальный платеж 3000 ₽. В 2020 году платеж достиг 5000 ₽, потому что увеличили лимит и долг стал больше.

Когда я взяла кредит, чтобы закрыть эту карту и вернуть папе деньги, платеж стал около 6000 ₽. В 2021 году долг увеличился из-за новых кредитов, и ежемесячно нужно было платить порядка 10 000 ₽. В марте 2022 года был мой день рождения, я сильно потратилась и снова в кредит — теперь нужно было отдавать уже около 17 000 ₽. А в начале 2023 года ежемесячная сумма платежа по всем кредитам выросла до 32 000 ₽.

Решение

Весной 2023 года я посчитала всю сумму с процентами — вышло больше 900 000 ₽. Сумма долга меня поразила. Особенно ужаснуло, что почти миллион рублей потрачен непонятно на что. Незнание правил использования кредитки, трагические события, повлиявшие на мое психологическое состояние, и возникшие из-за этого неразумные траты — все это загнало меня в ловушку кредитного мышления, от которого я сейчас потихоньку избавляюсь. Расскажу, что делала и продолжаю делать, чтобы вылезти из долговой ямы.

Обсудила проблему кредитной зависимости с психотерапевтом. Вообще, с психологом я занималась с 2018 года, обратилась к специалисту из-за сложностей в личной жизни. Потом мы прорабатывали другие моменты, и в итоге в 2022 году мне диагностировали депрессию. Но началась она раньше. Получается, что в период с 2020 по 2022 год, когда брала большие кредиты, я фактически была в депрессивном эпизоде, но не знала этого. Я начала психотерапию и курс антидепрессантов.

Благодаря лечению я поняла, что именно смерть бабушки и то, что я не смогла прожить свое горе, дали толчок моим действиям с деньгами, которые потом привели к таким последствиям.

Еще я прорабатывала с психологом свое отношение к долгам внутри семьи. Я в целом считала, что брать в долг у друзей и родственников стыдно. Могла занимать у папы небольшие суммы на квартплату, но старалась их сразу вернуть. Мне проще нести эту обязанность перед банком, перед юридическим лицом, чем перед близким человеком.

В 2021 году я вышла замуж, но о своих долгах мужу рассказала только в прошлом году. Было очень стыдно, не хотела разочаровывать. Он отреагировал спокойно и сказал, что могла бы раньше рассказать, что-нибудь придумали бы. Он помогает оплачивать быт, берет на себя траты на отпуск и другие расходы.

Начала повышать осознанность и финансовую грамотность. Я прочла несколько книг о личных финансах и разумном потреблении, нашла на «Ютубе» и в «Телеграме» каналы по этим темам. Расскажу, какие книги и блоги оказались полезными для меня:

- «Психология денег» Морган Хаусел. Больше всего меня поразила мысль, что экономить можно просто так. Не в смысле быть скрягой, а просто можно откладывать, не думая сразу, как потом будешь тратить эти деньги. Мне нравится ощущение, когда деньги на счете есть, а планов на них пока нет.

- «Девушка с деньгами» Анастасии Веселко и ее канал в «Телеграме». Благодаря ее книге я впервые поняла, что инвестиции — это несложно, но желательно сначала разобраться с долгами и сбережениями. А еще полезными для меня оказались ее челленджи. Например, нужно было поделить всю сумму долгов на 100 и закрашивать клеточку в тетради, когда закрываешь сотую часть. До этого казалось, что мой долг огромен и мне уже ничего не поможет, а такая раскраска помогала видеть прогресс.

- «Эссенциализм. Путь к простоте» Грега Маккеона. Эта книга не совсем про деньги, скорее про мышление. Она была моей первой на пути к минимализму. Я поняла, что дисциплина и постоянство — это очень важно. Лучше делать что-то маленькое, но регулярно. И сейчас я пытаюсь жить согласно этой философии. Например, отписалась от всех магазинных рассылок и удалила приложения ресторанов фастфуда.

- «Гардероб в стиле zerowaste» Кристины Дин, Ханны Лейн, Софьи Тернеберг. Эта книга помогла мне пересмотреть отношения с одеждой. Я никогда не была шопоголиком, но часто относилась к вещам не очень бережно. Пока решила не покупать новую одежду, у меня много чего накопилось, а так как работаю удаленно — столько не нужно. Также учусь правильно обращаться с вещами: пользуюсь машинкой от катышков и стала ухаживать за обувью.

- Ютуб-канал экоблогера из Германии Лии Эберли. В своих видео она рассказывает, как меньше тратить на гардероб. На ее примере я увидела, что вещи не всегда приносят радость, а если и приносят, то она недолгая. Поэтому решила, что буду пользоваться тем, что у меня есть, и не покупать новые версии вещей, которые уже имею. Этот подход очень близок моим экологическим ценностям.

- Ютуб-канал американки Грейс Невит. В своих видео она показывает, сколько тратит каждый месяц, делится разными советами. Например, что радость от покупки можно заменить прогулкой, фильмом или чем-то другим интересным.

- Ютуб-канал Мэдисон Грей, которая рассказывает про slow living . По ее примеру хочу меньше тратить на быт. Например, купила два одинаковых комплекта постельного белья, чтобы не париться. Еще она рекомендует обращать больше внимания на свои ценности.

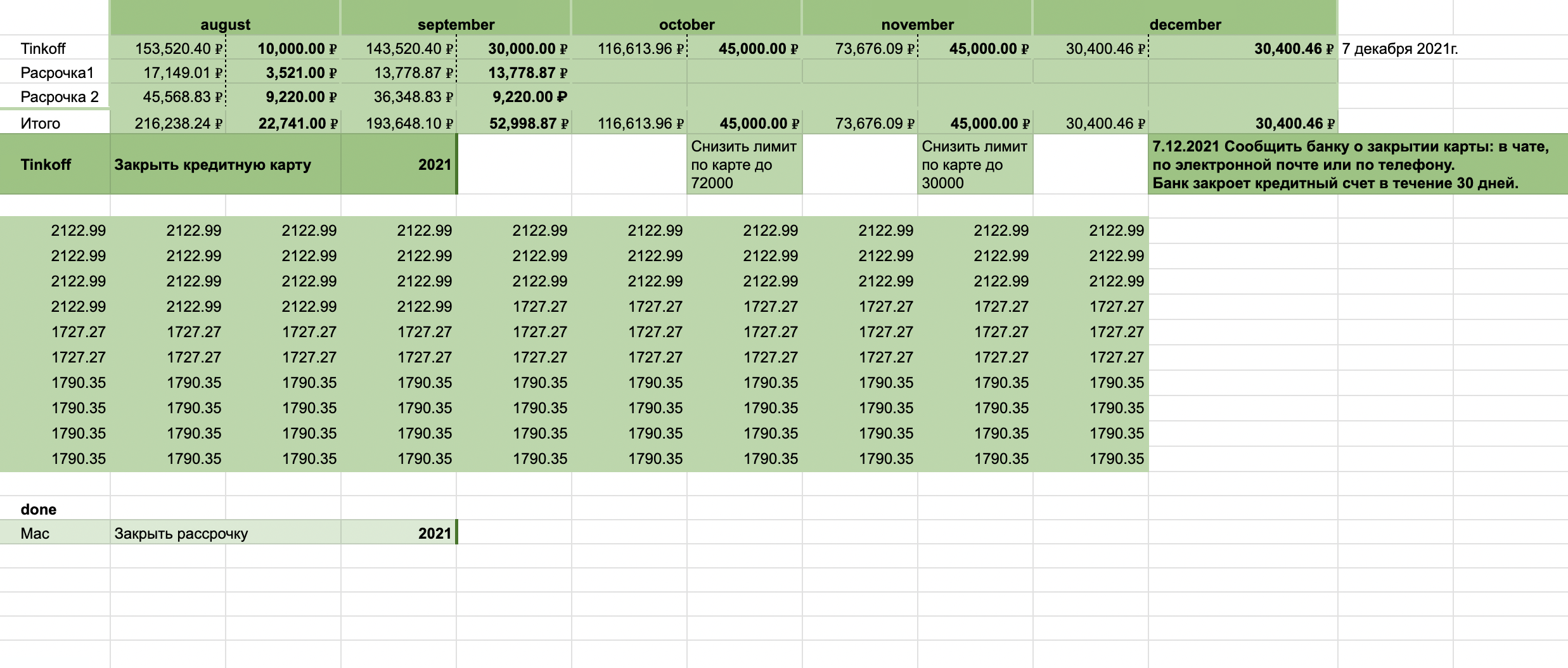

Рефинансировала кредиты. Мне кажется, я не очень грамотно использовала рефинансирование как инструмент решения проблем с долгами: брала больше, чем было нужно. Но все равно психологически стало легче. Кредитов было четыре, а остался один. Правда, вскоре я взяла еще. Честно говоря, не помню на что — сумма была порядка 30 000 ₽, видимо, мне резко на что-то не хватило.

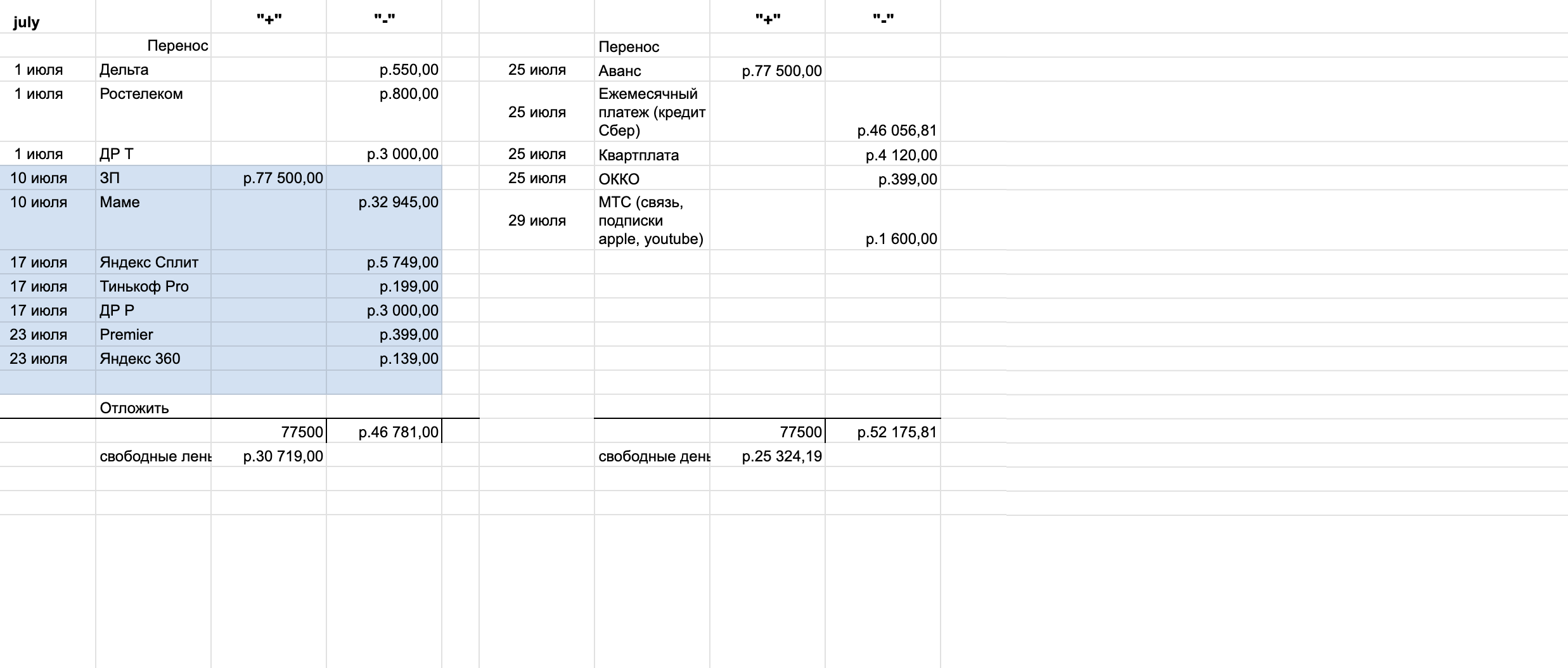

Сейчас у меня осталось два кредита, в сумме плачу за них 46 000 ₽ в месяц. Остаток долга — 850 000 ₽, ставка — 22%. Последний платеж по графику будет в январе 2027 года. Но меня напрягает процент, который я в итоге заплачу, поэтому планирую досрочно закрывать кредит, насколько это возможно.

К тому же за последние пять лет моя зарплата существенно выросла: в 2019 году я получала 30 000 ₽, в 2021 году — 78 000 ₽, потом сменила работу и получала 120 000 ₽, сейчас — 155 000 ₽.

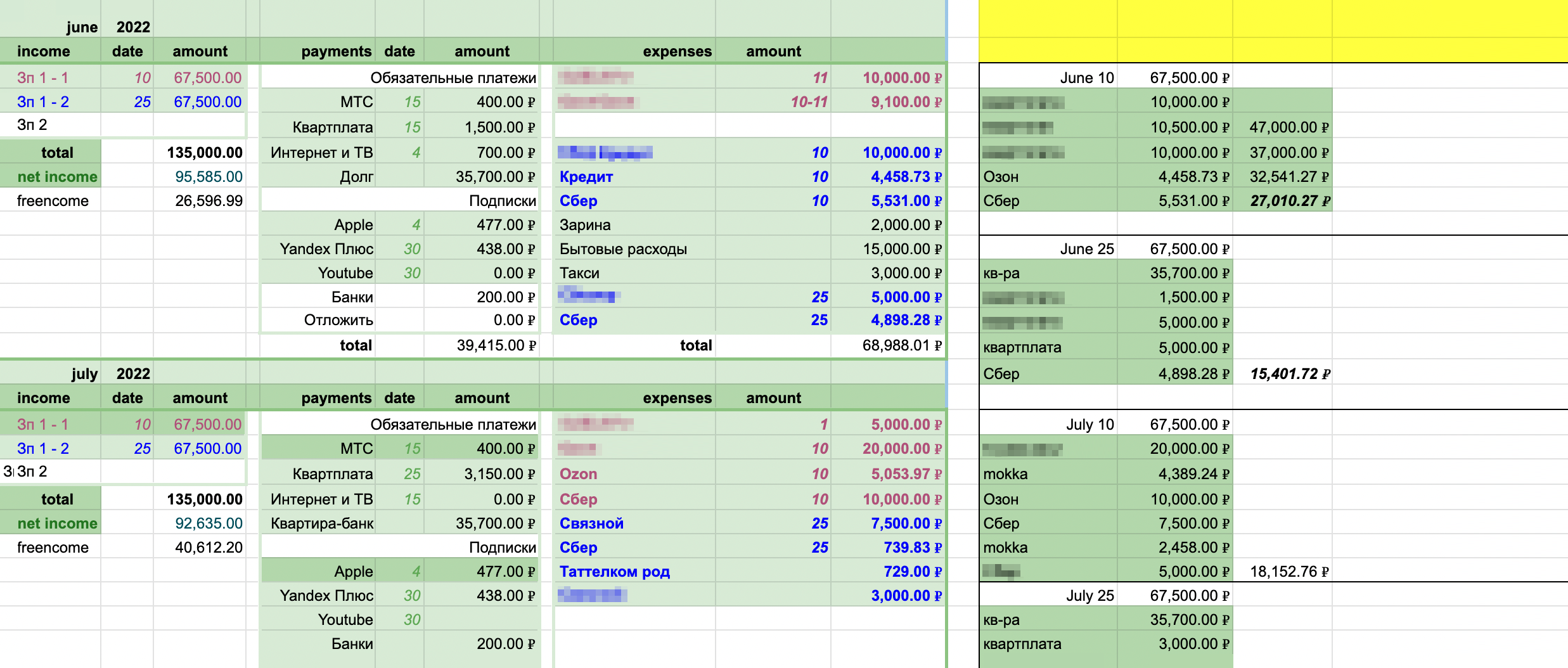

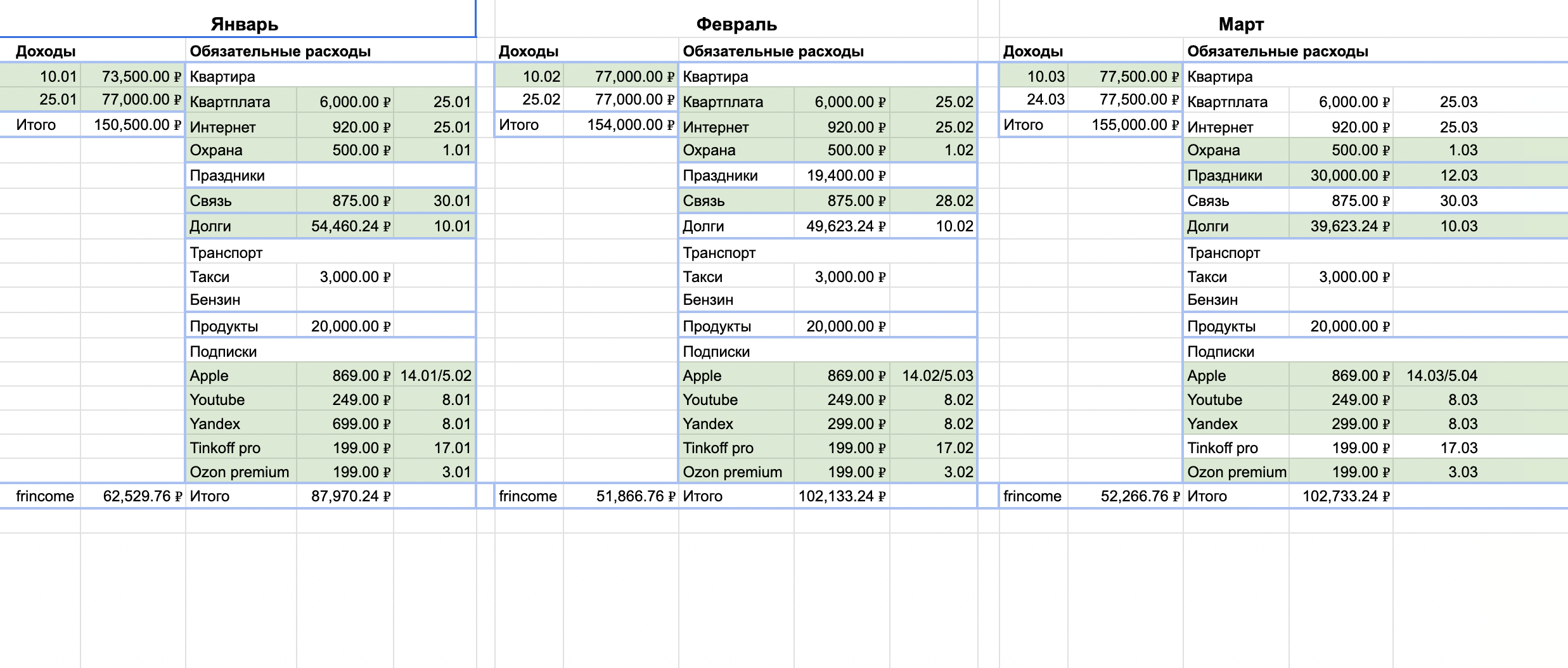

Начала вести бюджет. В 2021 году я завела специальную таблицу по бюджету, несколько раз меняла ее вид. Проблема была в том, что я записывала туда планы, но фактически потом им не следовала. Сейчас пробую очередной формат ведения бюджета, пока нравится.

Выводы

Основной кредит мне осталось выплачивать два с половиной года. Так как он большой, прогресс я не особо чувствую из-за процентов. Но я отказалась от «Сплита» и Кубышки — бывало, иногда в нее заглядывала. Больше всего горжусь тем, что стала честнее с самой собой, мне стало не страшно заходить в банковские приложения и все считать.

Теперь я более трезво оцениваю свои возможности и приоритеты. Например, удалила с телефона приложения маркетплейсов, чтобы не скроллить товары от скуки, а если нужно что-нибудь, заказываю с ноута. Также теперь направляю кэшбэк сразу на накопительный счет и даже ни разу пока оттуда не переводила. Сейчас у меня есть финансовая цель — закрыть кредит досрочно за полтора года. Она мотивирует меня следить за тратами, находить более выгодные предложения и не вестись на промоакции. Маленький кредит 30 000 ₽ я выплатила досрочно.

Для себя я сделала несколько выводов. Во-первых, поняла, что брать кредиты и рассрочки — это значит отбирать у себя будущее. Теперь стараюсь рассматривать себя не только в настоящем моменте, задумываюсь, как мои решения могут повлиять на будущее, к каким последствиям привести. Раньше я вообще об этом не думала из-за эмоционального состояния. Мне казалось, что нет смысла что-то прогнозировать, если все может закончиться в любой момент.

Сейчас я больше фокусируюсь на том, чтобы не страдать от своих финансовых решений и жить по средствам.

Как мантру повторяю себе, что это и есть свобода от влияния денег, что я не подвластна маркетинговым манипуляциям. Стараюсь жить в рамках того, что у меня реально есть. Всегда думаю перед тем, как потратить деньги, и записываю расходы.

Во-вторых, я начала откладывать. Был момент, когда я завела инвестиционный счет. Но поняла, что, пока не разберусь с долгами, инвестировать не стоит. Для начала надо отложить подушку хотя бы на месяц. И уже потом смотреть в сторону инструментов для увеличения сбережений типа инвестиций и прочего. Пока я подключила округление своих покупок с шагом 50 ₽, эти деньги направляются в Инвесткопилку. Копить по-другому пока не получается.

В-третьих, ситуация с кредитным мышлением заставила меня задуматься о потреблении, так как сейчас я даже не вспомню, на что потратила взятые у банка деньги. Теперь пытаюсь обращать больше внимания на свои желания и потребности. Стараюсь не сравнивать себя с другими людьми и жить более осознанно. Смотрю блоги про минимализм и simple living .

Читаю много дневников трат в Т—Ж. Особенно героев, которые зарабатывают меньше меня. Интересуюсь, как люди распределяют доходы, чтобы видеть и другой опыт. Читаю книги по финансовой грамотности.

В прошлом году завершила психотерапию и лечение антидепрессантами и сейчас чувствую себя гораздо лучше, чем в последние четыре года. Я стала активнее выходить во внешний мир и могу открыто говорить о своих сложностях. Проблемы — это не стыдно, они есть у всех. Но чтобы начать действовать, нужно быть честной с самой собой. И рассказ о моей ситуации в Т—Ж помог мне принять реальность и продолжить работать над изменениями.