Как получить кредит на постройку дома по программе сельской ипотеки?

Иван Д.

спросил в Сообществе

Мы хотим построить дом в деревне на земле, которая досталась нам по наследству. Слышали, что можно взять кредит на строительство по ставке 3% по программе сельской ипотеки.

Как понять, подпадаем ли мы под эту программу и можно ли построить жилой дом с нуля? Что стоит учесть?

Выдачу кредитов по программе «Сельская ипотека» могут приостанавливать

Программа «Сельская ипотека» работает уже несколько лет. Но получится ли взять ипотеку под 3% или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в августе 2023 года банки приостановили прием заявок по программе «Сельской ипотеки». Такое решение приняли из-за повышения ключевой ставки до 12% в середине августа. В октябре 2023 по этой программе вновь стали выдавать кредиты.

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в банке.

Иван, действительно в России есть программа сельской ипотеки, с помощью которой можно получить льготный кредит, в том числе и на постройку дома. В Т—Ж уже были статьи на эту тему:

По этой программе можно взять кредит на строительство жилого дома на земельном участке, который у вас уже есть, или оформить кредит на покупку земли под строительство.

В вашем случае нужно выяснить, подпадает ли земельный участок под программу сельской ипотеки и можно ли построить на нем дом. А затем подобрать строительную организацию и завершить строительство в течение 24 месяцев — иначе банк может поднять ипотечную ставку.

Сельскую ипотеку могут выдавать 16 аккредитованных банков. Низкая ставка сельской ипотеки обеспечена тем, что государство субсидирует банкам разницу по сравнению с ключевой ставкой ЦБ. На эти цели заложен определенный бюджет. В 2023 году это почти 20 млрд рублей. Когда бюджетные деньги заканчиваются, банки приостанавливают прием заявлений на ипотеки. Летом 2023 года сельскую ипотеку выдавали всего четыре банка: Россельхозбанк, РНКБ, «Кубань Кредит» и «Центр-Инвест», но ситуация постоянно меняется.

Для строительства нужно подрядить фирму или ИП из списка партнеров конкретного банка. Строить самостоятельно не получится: нужен договор подряда. А про требования к земельному участку и строительству я расскажу подробнее.

Требования к земельному участку для сельской ипотеки

Земельный участок должен быть расположен на территории из списка населенных пунктов, которые включены региональным министерством сельского хозяйства в программу сельской ипотеки. Он может находиться в собственности или аренде. О том, как проверить, относится ли ваш участок к одному из таких населенных пунктов, мы очень подробно писали в статье про покупку готового дома по этой программе.

Если вы все проверили и ваш участок подходит, дальше нужно определиться с его характеристиками. От них зависит, одобрит ли банк предоставление кредита. Необходимо знать:

- К какой категории земель относится участок.

- В какой территориальной зоне он расположен.

- Какой у него вид разрешенного использования.

Категории земель. Земельный кодекс РФ делит все земли на определенные категории в зависимости от целевого назначения. Например, есть земли лесного или водного фонда, земли населенных пунктов или специального назначения.

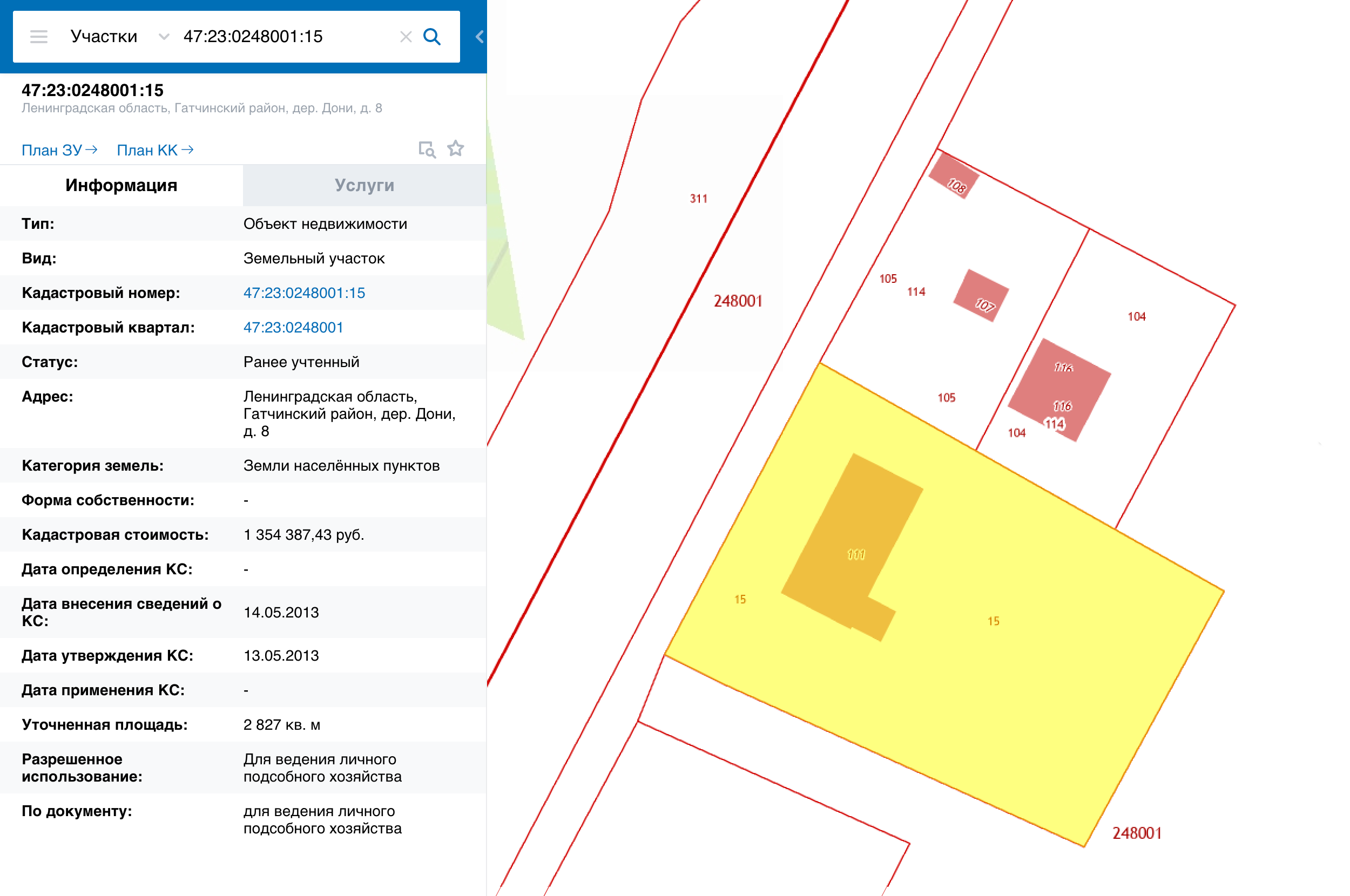

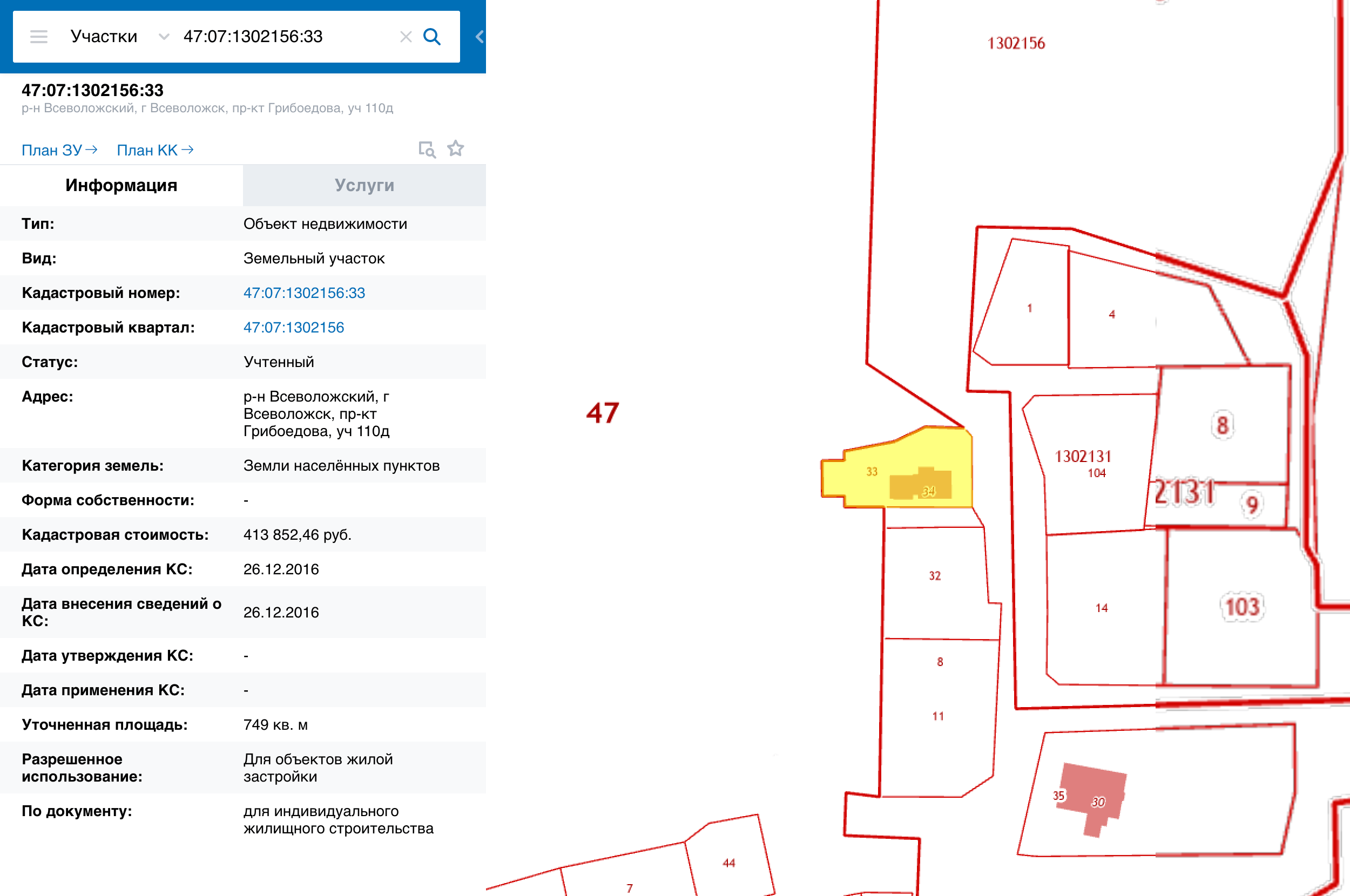

Земельный участок, на котором можно возвести дом для проживания, может относиться только к землям населенных пунктов.

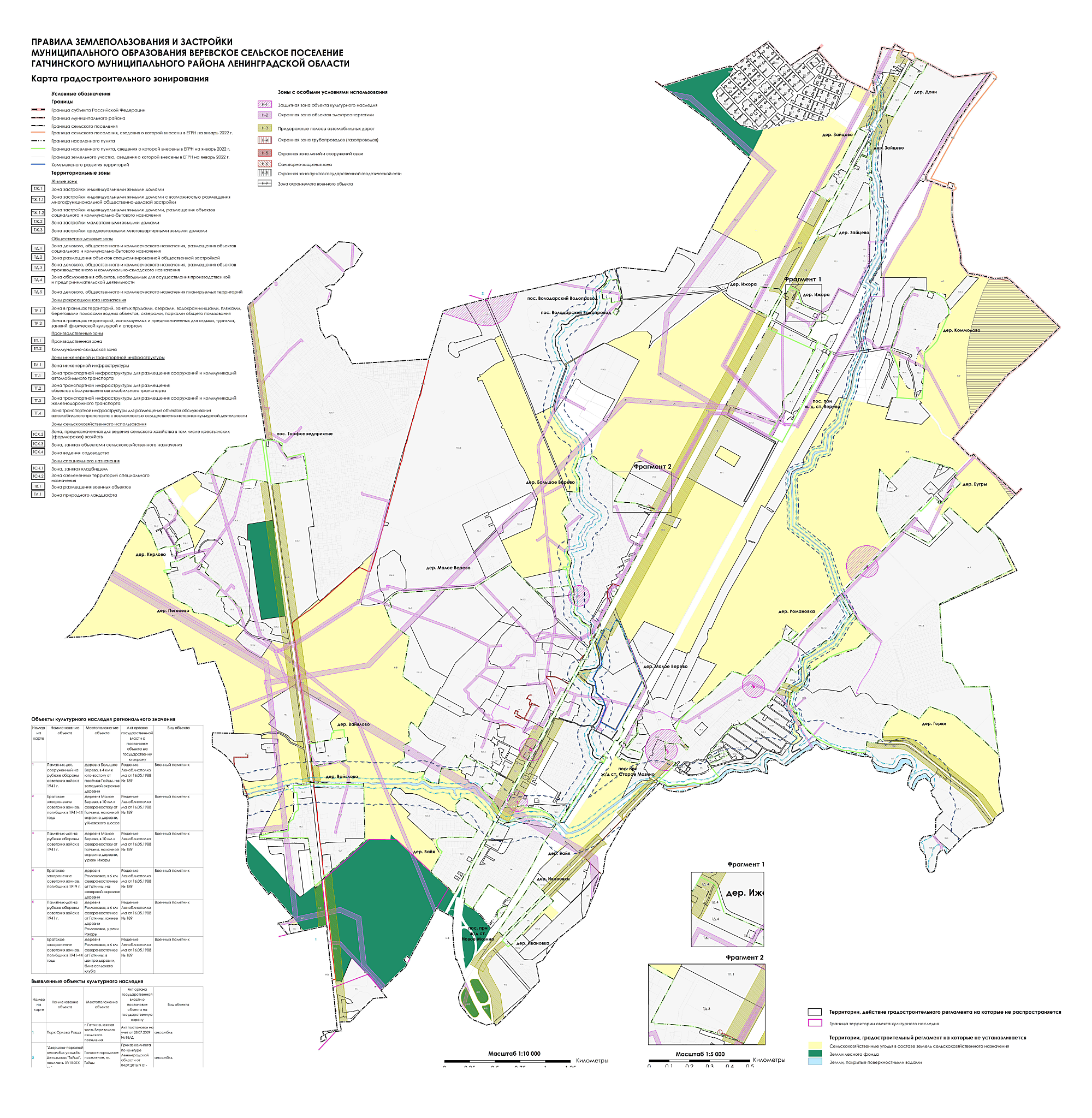

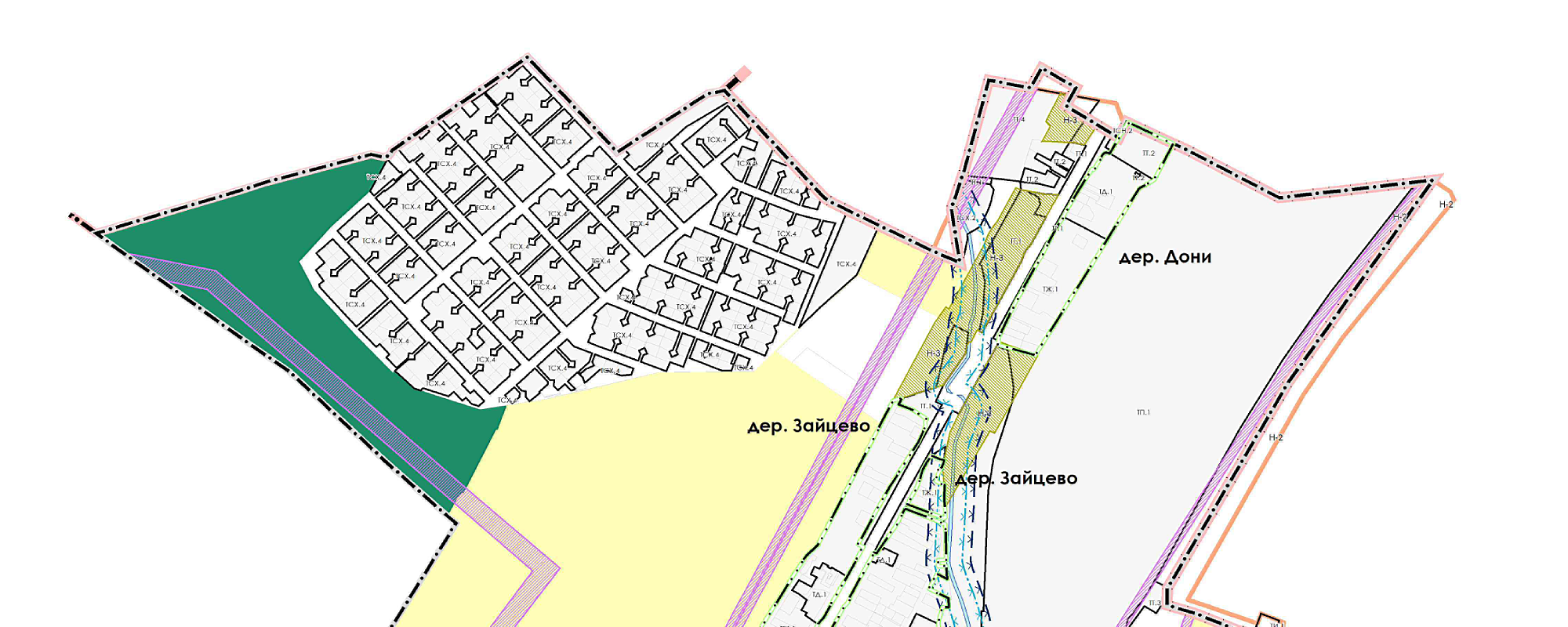

В какой территориальной зоне расположен участок. Земли делятся на зоны, для каждой из которых в правилах застройки прописан свой градостроительный регламент — собственники участков должны его соблюдать. Например, может быть установлено ограничение на строительство или его запрет. Так, если населенный пункт поделен на зоны: жилую, общественно-деловую, рекреационную, сельскохозяйственную, инженерно-транспортной инфраструктуры и зону спецназначения, — строить дом можно только в жилой.

Кредит не выдадут на покупку участка в охранной зоне или земли, зарезервированной для государственных и муниципальных нужд.

Вид разрешенного использования участка. Даже если участок расположен в нужной территориальной зоне, вид его разрешенного использования может предполагать запрет на строительство.

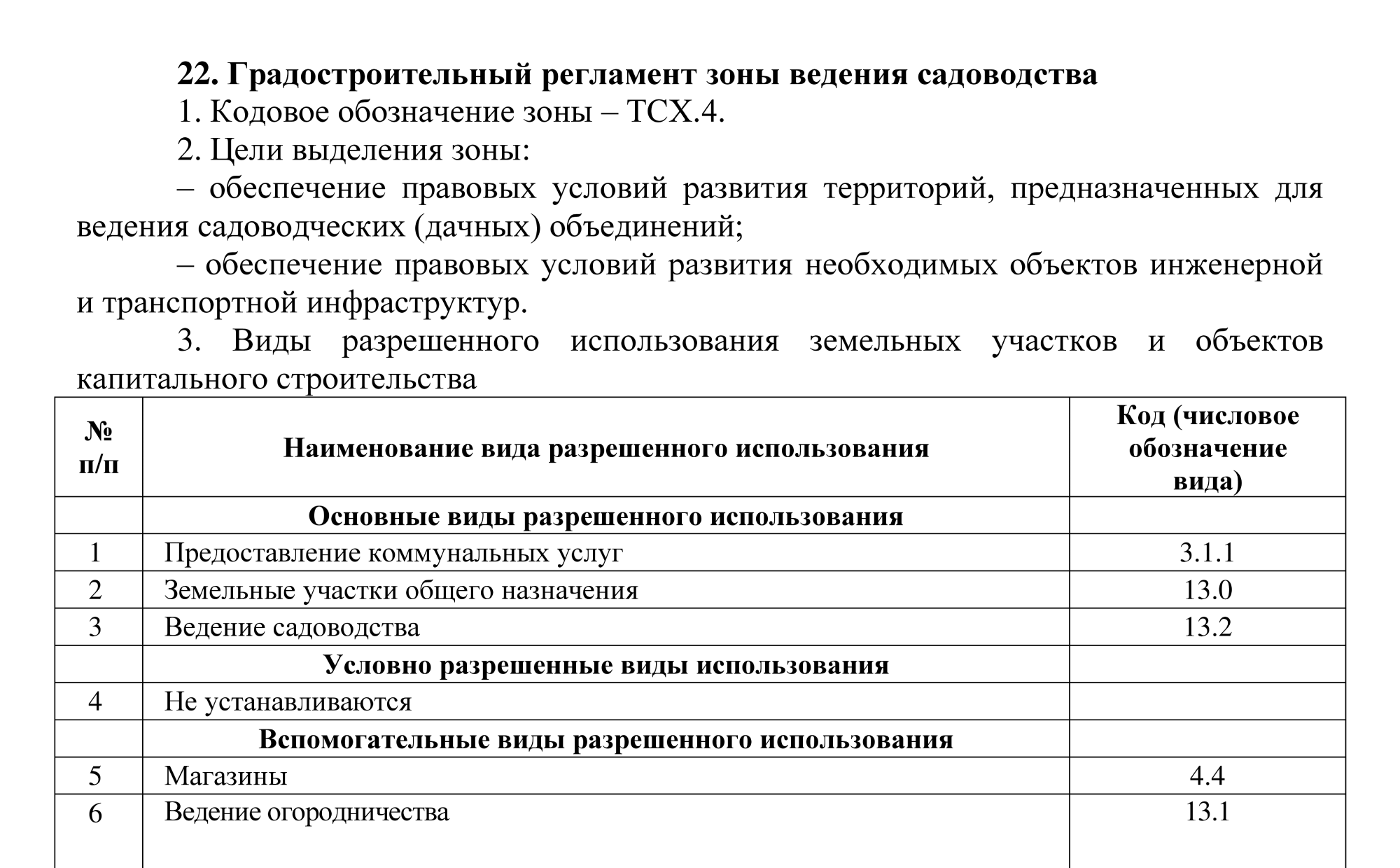

Виды разрешенного использования бывают самыми разными, все возможные перечислены в классификаторе. Например, бывают земли для ведения садоводства, огородничества, личного подсобного хозяйства, малоэтажной застройки, для предоставления коммунальных услуг и др.

Банк выдаст кредит только при условии, что участок находится в границах населенного пункта, территория которого подпадает под действие сельской ипотеки. А категория земель и вид разрешенного строительства позволяют построить на нем дом, пригодный для постоянного проживания.

Идеальный вариант для сельской ипотеки:

- Земельный участок находится в границах населенного пункта, подпадающего под сельскую ипотеку.

- Категория земель — земли населенных пунктов.

- Территориальная зона — жилой застройки или садоводства.

- Вид разрешенного использования — садовый участок, участок для индивидуального жилищного строительства или ведения личного подсобного хозяйства.

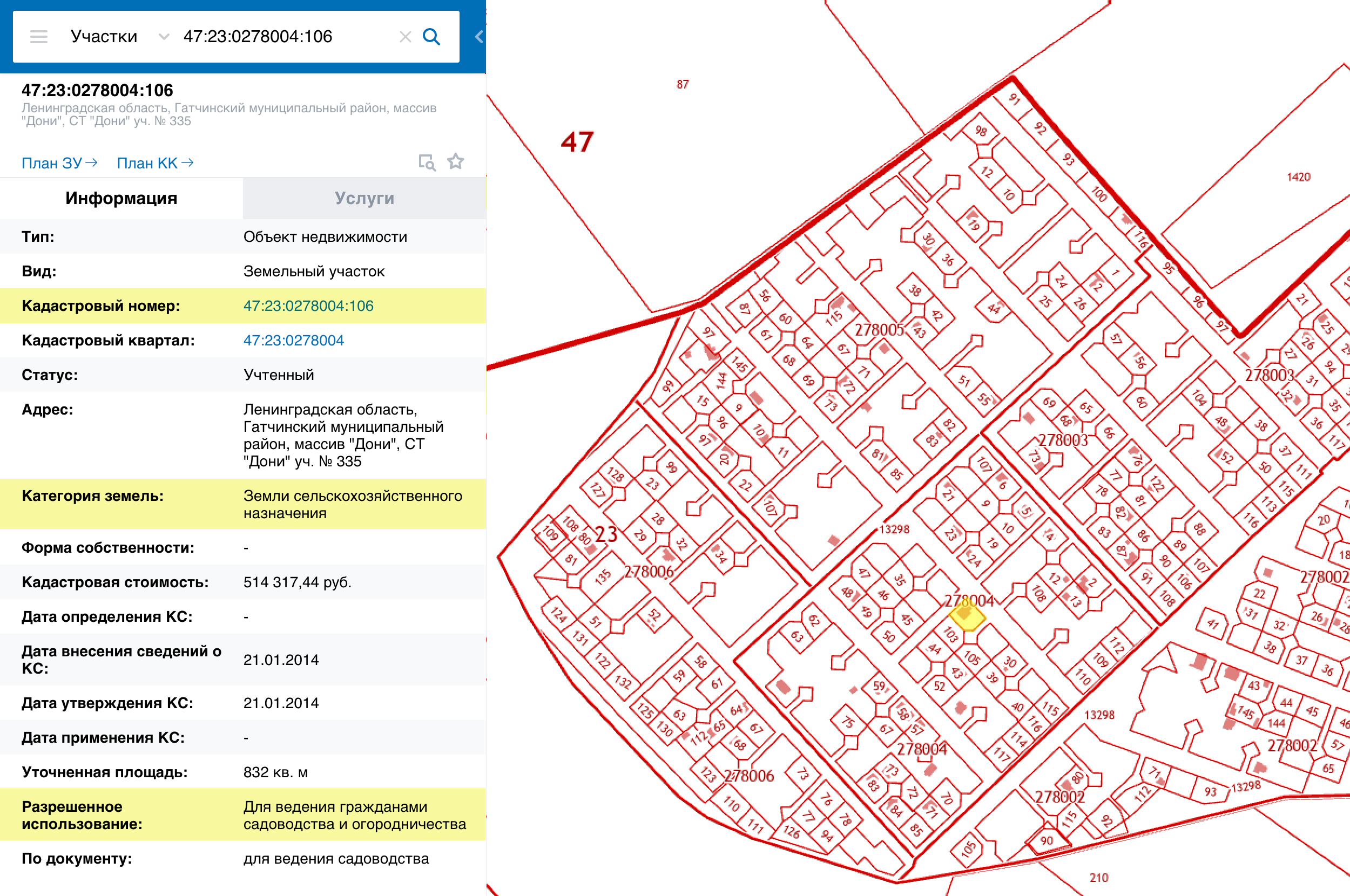

А вот земельные участки из земель сельхозназначения всегда находятся за границами населенного пункта. Об этом прямо говорится в Земельном кодексе РФ, поэтому для строительства они не подходят.

Как правило, земельные участки в СНТ относятся к землям сельскохозяйственного назначения, но не всегда. Иногда бывает, что СНТ находится на землях населенных пунктов и в них можно строить жилые дома. Тогда нужно смотреть градостроительные регламенты, правила землепользования и застройки — ПЗЗ для данного муниципального образования.

Поэтому всегда уточняйте юридические характеристики конкретного земельного участка.

Как узнать категорию и вид разрешенного использования земельного участка

Есть несколько способов.

Первый — запросить выписку из ЕГРН или посмотреть информацию из нее онлайн. Данные об участке есть на публичной кадастровой карте Росреестра, и их можно запросить через портал госуслуг. В первом случае информация будет доступна любому пользователю, а во втором — только владельцу участка.

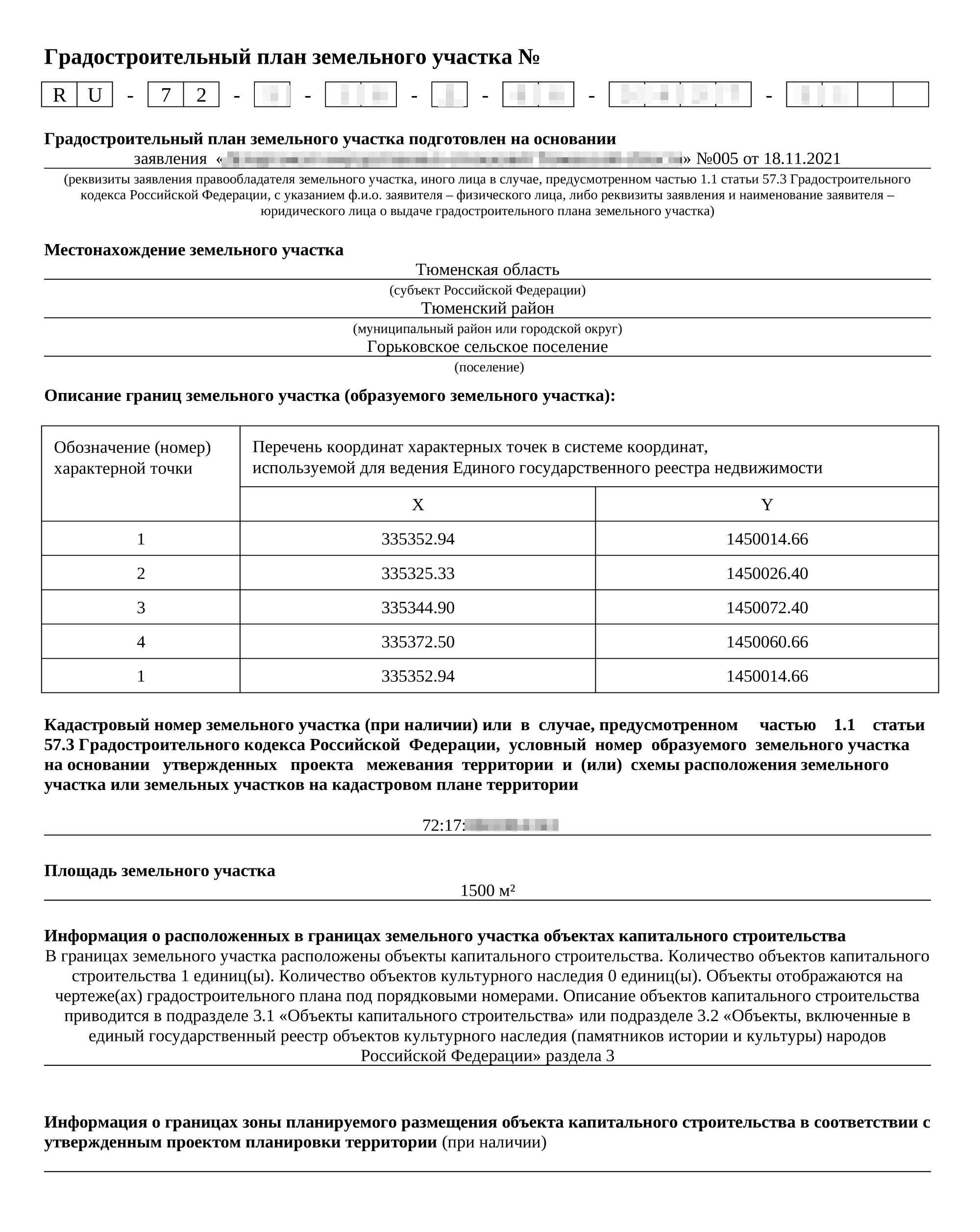

Собственник или арендатор земли также может получить градостроительный план на свой участок — в нем будет нужная информация о разрешенном использовании и параметрах допустимого строительства.

Для просмотра участка на публичной кадастровой карте вбейте в строку поиска кадастровый номер или адрес земельного участка.

Появится меню с данными о категории земель, а также виде разрешенного использования.

Если у вас нет кадастрового номера земельного участка, например вы только присматриваете землю, то подойдет другой способ. В целом я рекомендую всегда перепроверять данные из Росреестра этим способом.

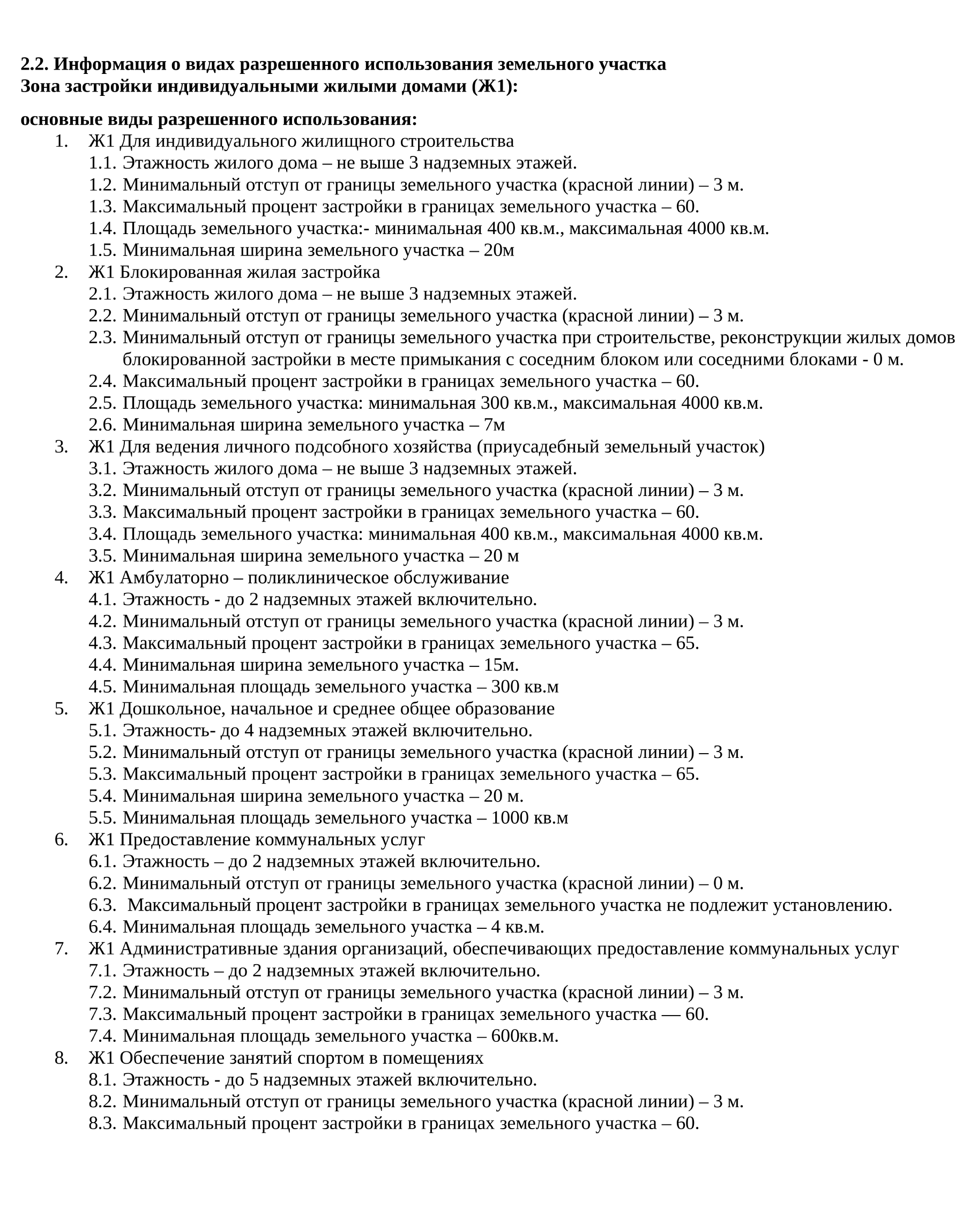

Чтобы узнать, к какой категории земель относится земельный участок, необходимо открыть генеральный план соответствующего поселения, в котором расположен земельный участок.

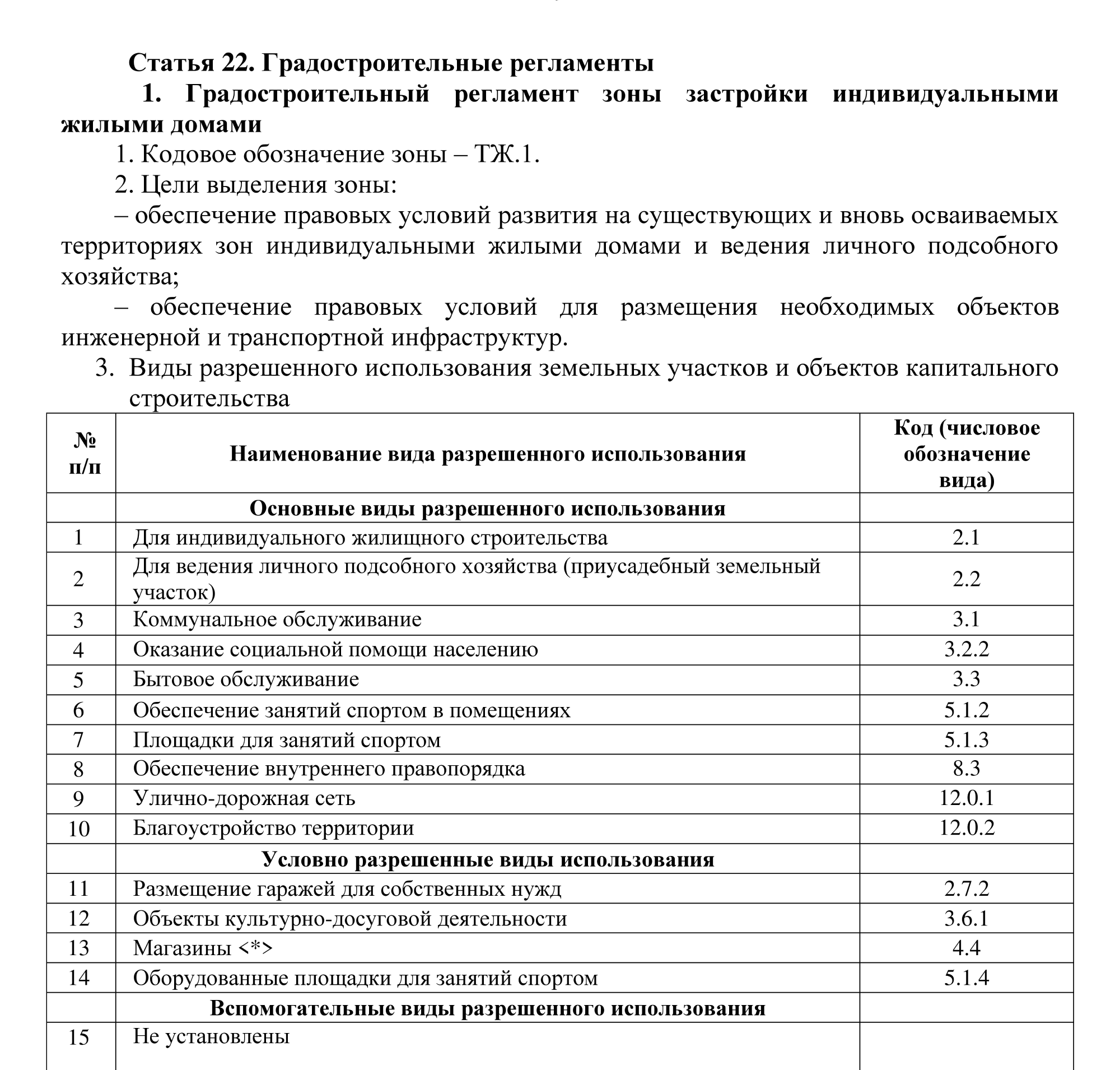

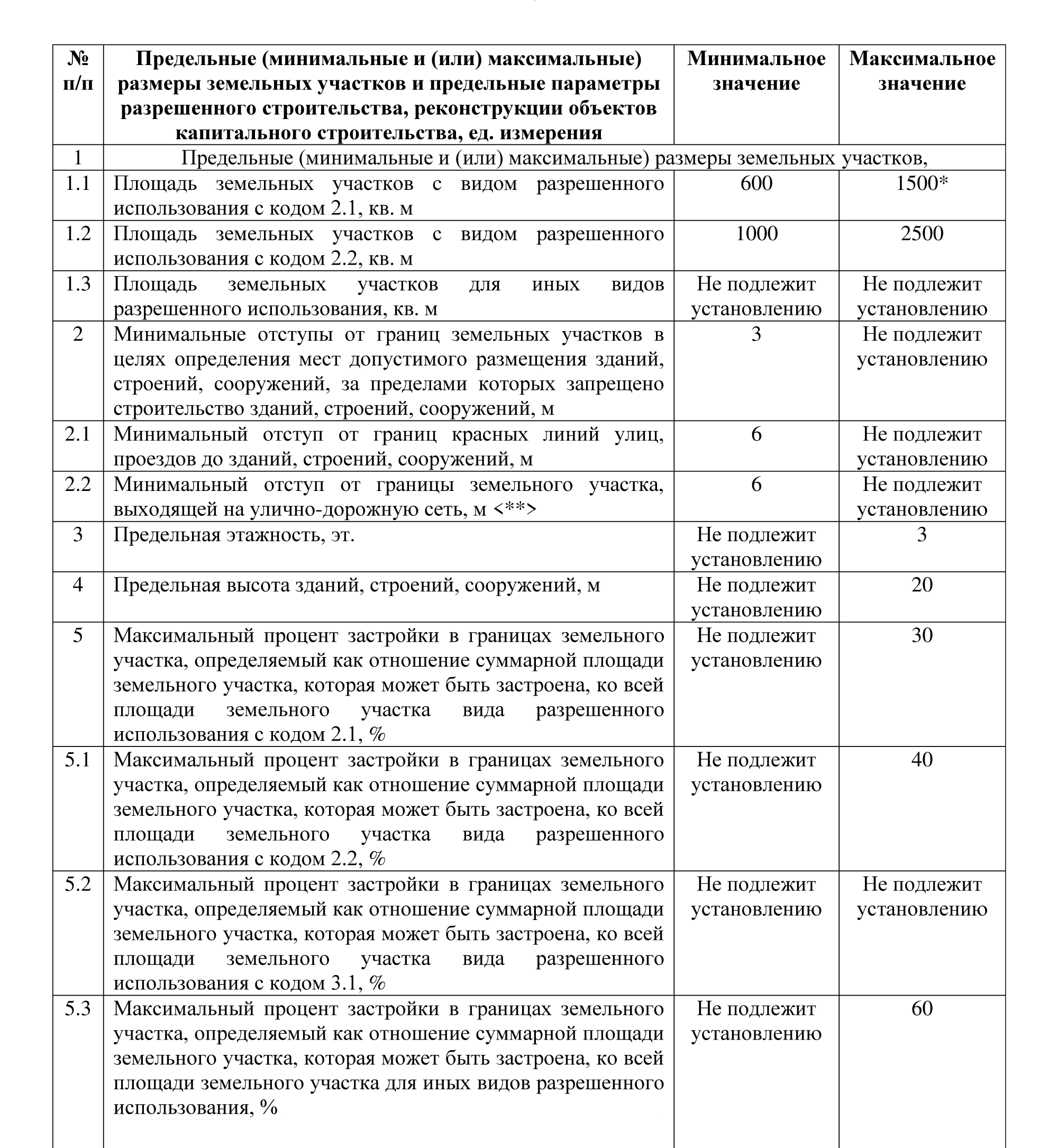

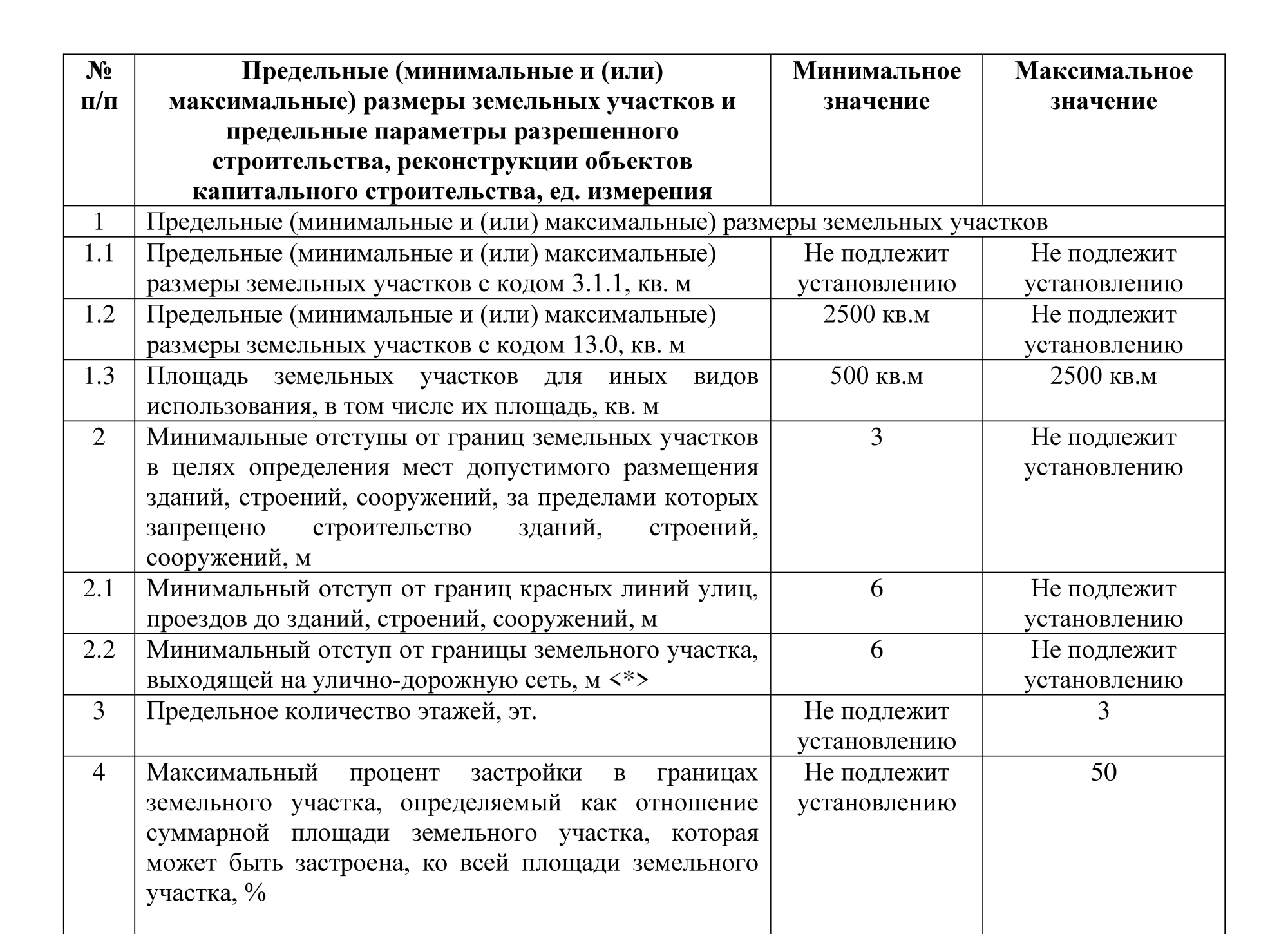

Виды разрешенного использования устанавливаются органами местной власти в правилах землепользования и застройки — ПЗЗ. Там, исходя из территориальных зон, указываются основные виды разрешенного использования, а также градостроительные регламенты, где приводятся предельные параметры строительства: ограничения по этажности, минимальным отступам от границ земельных участков и другим параметрам, с которыми стоит ознакомиться, прежде чем начинать строительство.

Дальше я расскажу, где взять все эти документы.

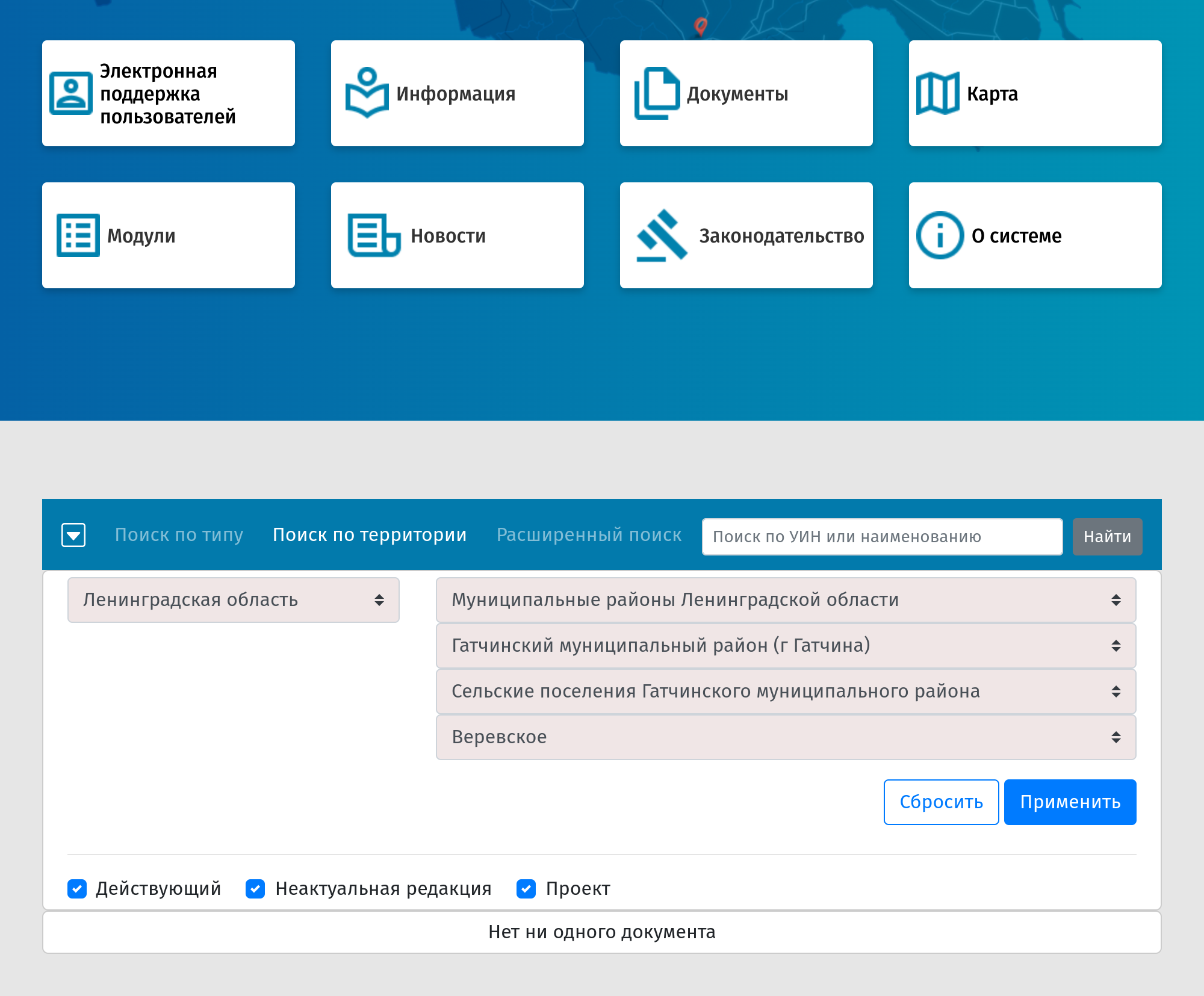

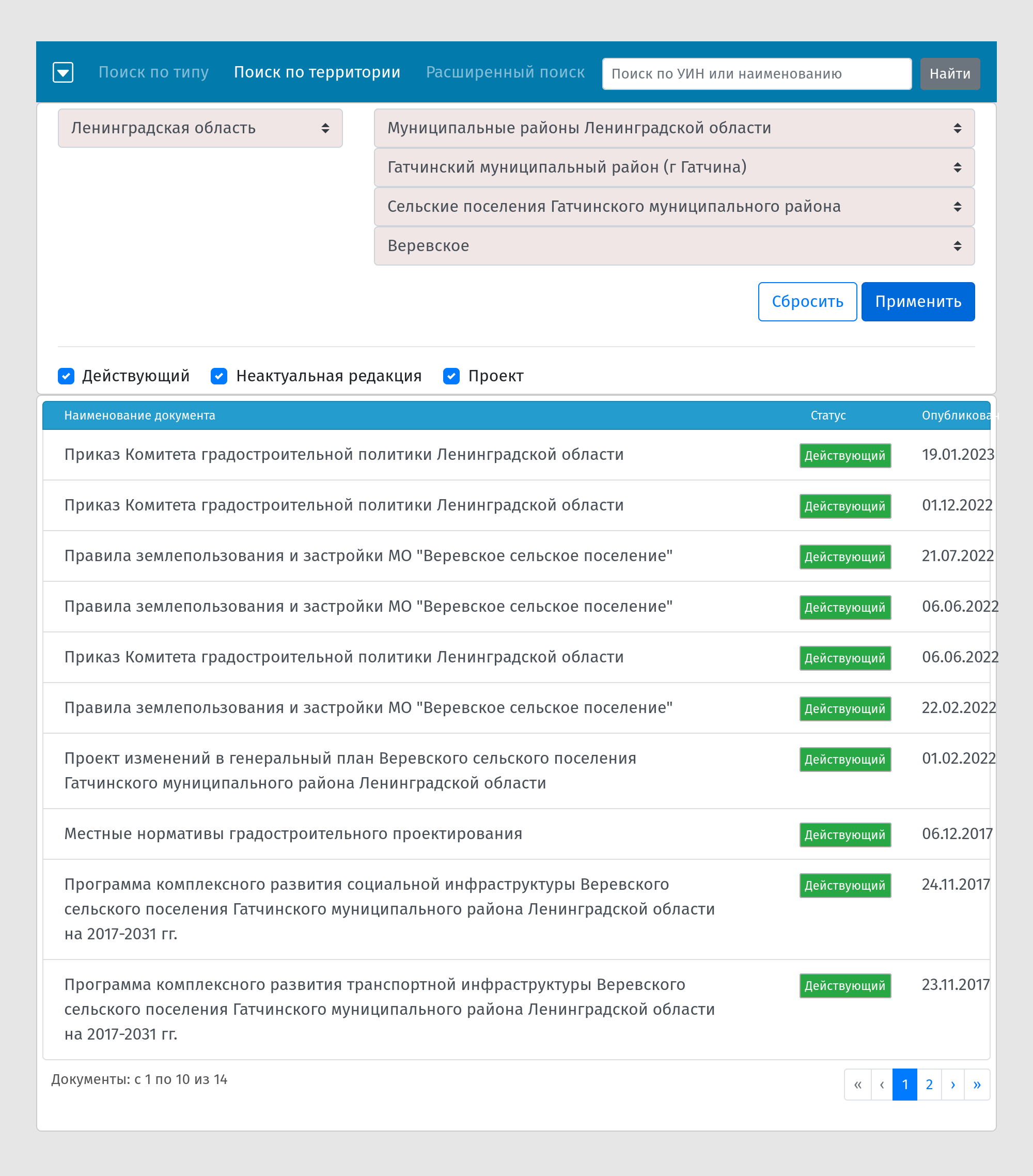

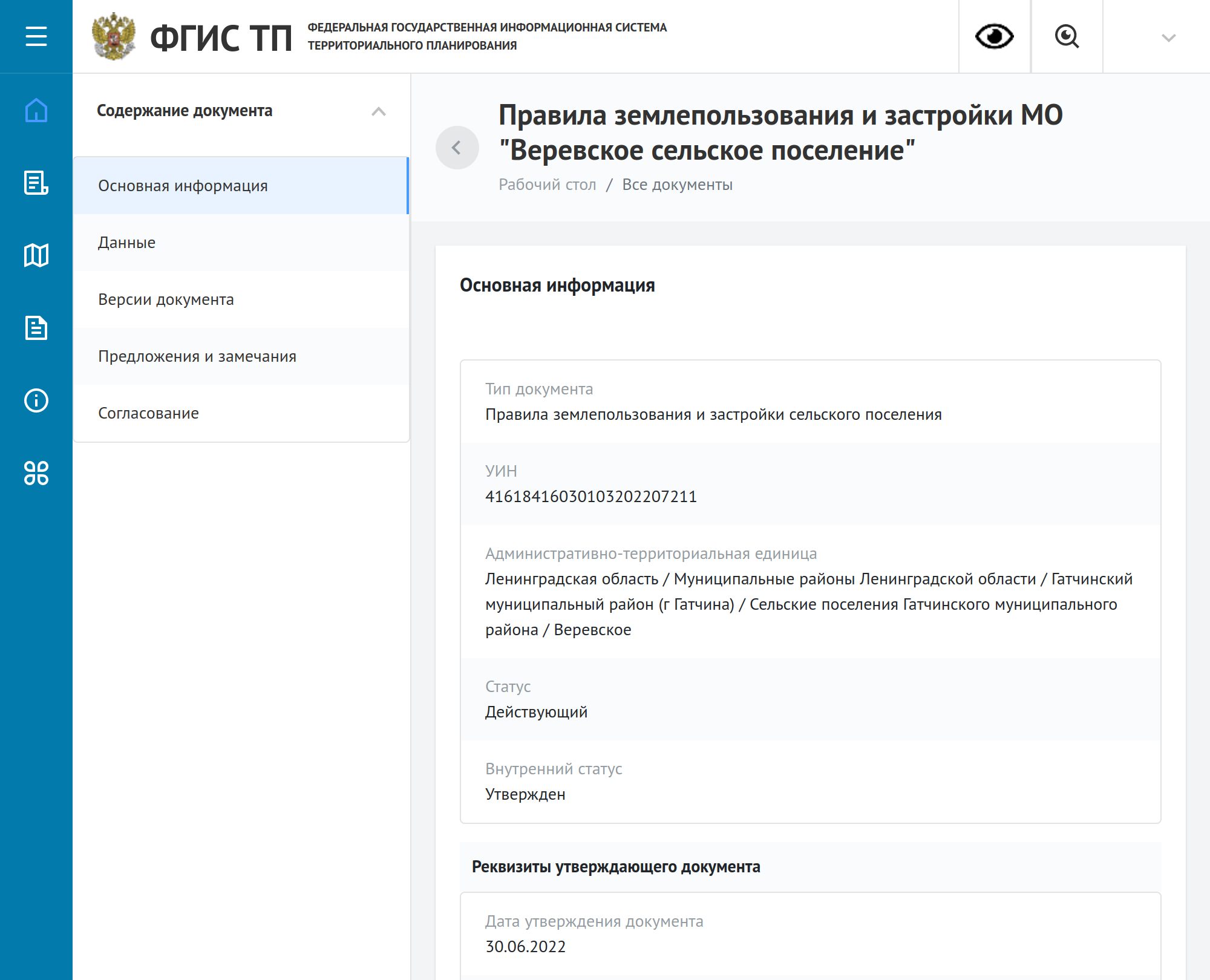

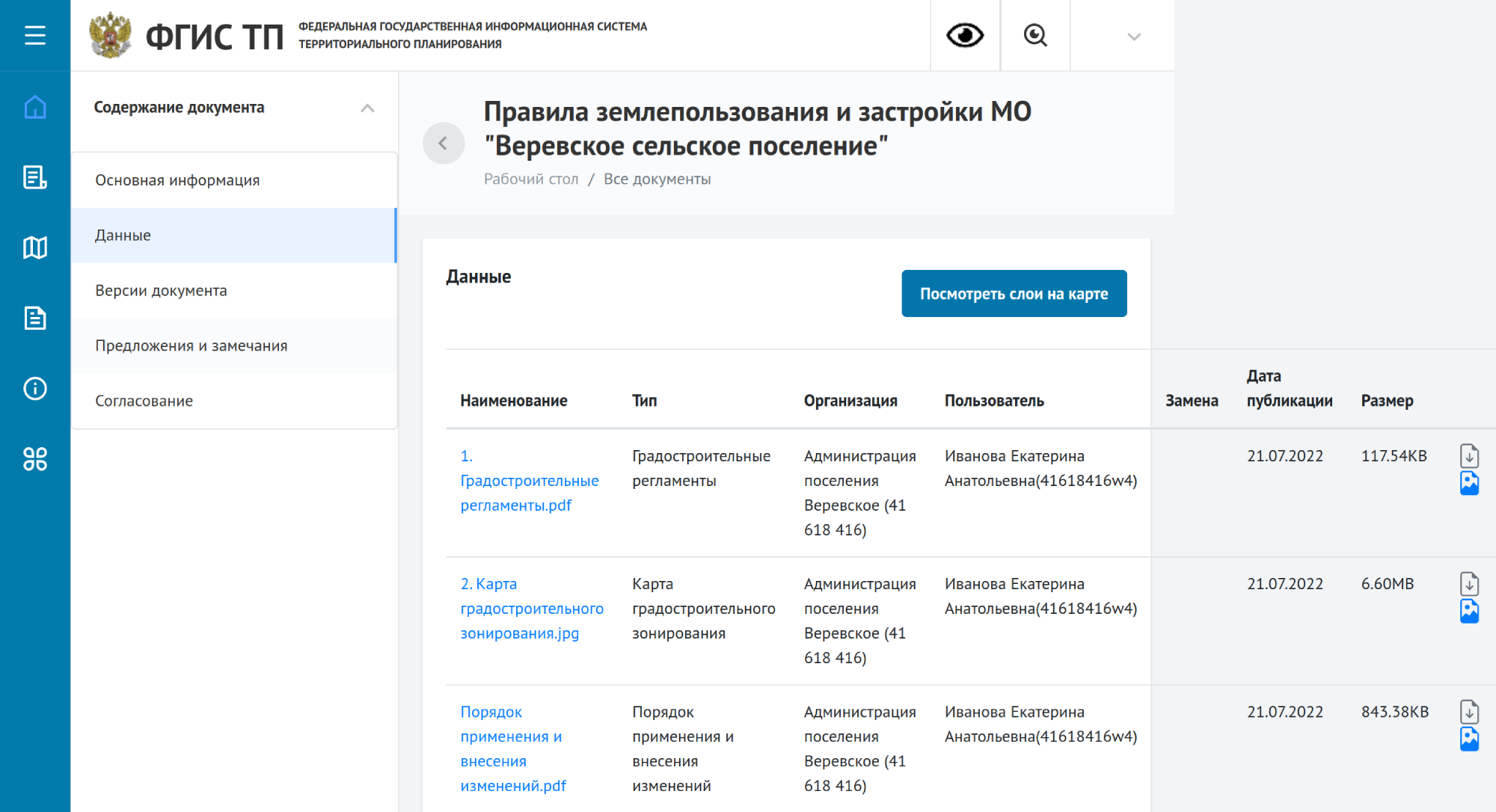

Где искать генеральный план и ПЗЗ

Градостроительную документацию на свою территорию утверждают местная администрация — она обязана выкладывать генплан и правила в свободный доступ на официальных сайтах.

Еще посмотреть эти документы можно в общероссийской информационной системе территориального планирования — ФГИС ТП.

Разберем на примере.

Итак, по карте мы определили, в какой территориальной зоне находится наш земельный участок.

Дальше переходим к самим ПЗЗ, чтобы установить вид разрешенного использования.

Сельская ипотека — это целевой кредит

Банк выдает целевой кредит на строительство объекта недвижимости и не проверяет, соответствует ли строящийся дом градостроительным нормам и правилам. Вы должны самостоятельно позаботиться об этом и перед началом строительства уведомить органы местного самоуправления. Мы уже писали, как отправить такое уведомление.

Если органы местного самоуправления не согласуют строительство, то вы не сможете оформить дом в собственность, а значит, банк может потребовать вернуть деньги, поскольку это будут нецелевые расходы.

Поэтому, прежде чем взять сельскую ипотеку на строительство дома, обязательно выясните категорию и вид разрешенного использования земельного участка, а затем определитесь с параметрами строительства будущего дома. По общему правилу это должно быть отдельно стоящее здание не выше трех этажей, высотой не более 20 метров и не предназначенное для разделения на самостоятельные объекты недвижимости.

Все важные критерии для строительства на конкретном участке прописаны в ПЗЗ территории, на которой он расположен. Например, минимальные размеры земельного участка, высота жилого дома, расстояние до других домов, отступы от красных линий. Посмотреть их можно в градостроительном плане участка.

Что в итоге

- Если берете сельскую ипотеку на строительство дома, то земельный участок должен находиться в населенном пункте, который входит в программу сельской ипотеки.

- Участок должен быть расположен в жилой зоне и не иметь ограничений. Территории, предназначенные для садоводства, также могут входить в состав жилых зон — на таких участках можно строить дома по сельской ипотеке.

- Участок должен иметь определенный вид разрешенного использования — садовый участок, участок для индивидуального жилого строительства или ведения личного подсобного хозяйства.

- При строительстве нужно учитывать градостроительные регламенты, которые устанавливаются на муниципальном уровне в правилах землепользования и застройки.

- Нужная информация о виде разрешенного использования и категории земель есть в выписке из ЕГРН и градостроительном плане участка.

- Проверяйте информацию на публичной кадастровой карте, а также в ПЗЗ территории.