«Для первого взноса продал акции»: как я взял и выплатил ипотеку за трешку на севере Петербурга

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

С чего все началось

В 2019 году я понял, что надо в жизни что-то менять и у меня уже есть больше полугода непрерывного стажа в одной компании. На самом деле больше четырех лет на тот момент, но компания начала обеляться, и это привело к перепрыгиванию между юрлицами. Официальная и реальная зарплата на тот момент была 155 000 ₽.

Отправил заявление на ипотеку в зарплатный банк ВТБ в конце марта, а уже через неделю одобрили до 7 000 000 ₽ с первоначальным взносом 10%. Хотел определенный район города, где много «кораблей» серии 1Лг-600А, панельки и очень мало новостроек.

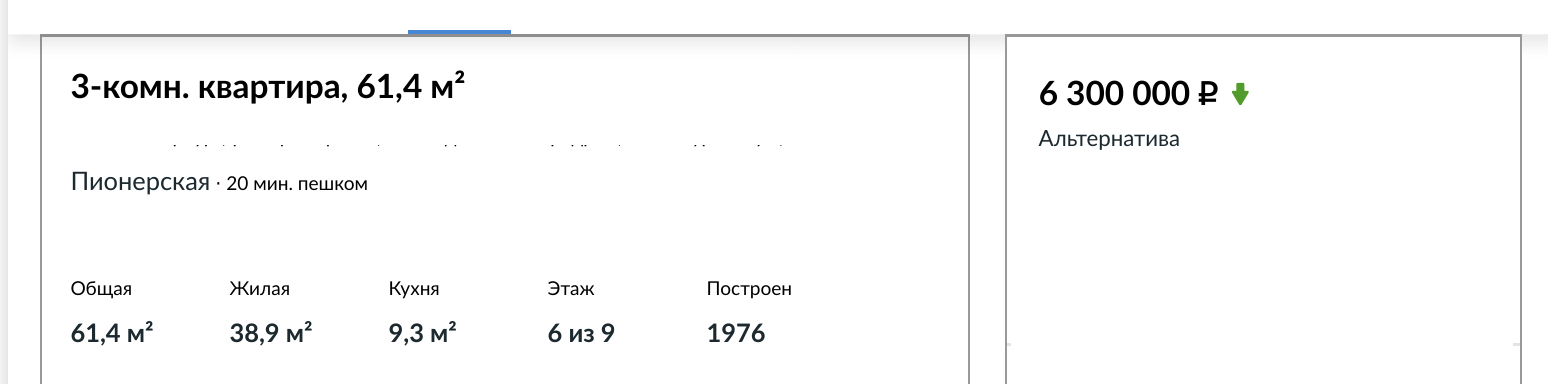

Новостройки отпали по цене, в корабли походил посмотреть, но кухни совсем уж крохотные. Случайно попал в панельку, где планировка похожа на кораблиную, но кухня уже не шесть, а девять и больше метров. Ее и взял за 6 200 000 ₽ с первоначальным платежом 600 000 ₽. Как получилось, что ипотека на 5 700 000 ₽, не помню. Видимо, какие-то комиссии еще на 100 000 ₽ вытянули.

Первый взнос и оформление документов

Первоначальный платеж 600 000 ₽ получил за счет продажи накопленных акций. К тому моменту уже около года игрался в биржевого инвестора. Продал примерно ⅔ портфеля.

Брал как физическое лицо с полностью официальной и белой зарплатой через зарплатный банк. В банке выделили целого менеджера с которым вел активную переписку по электронной почте все время до сделки.

Со стороны продавца был риелтор, с моей стороны риелтора не было, поэтому у меня иногда возникали разные вопросы, типа где мне добыть какую-то справку. На все менеджер отвечала оперативно, хотя и риелтора продавца я тоже не менее активно пинал по любому случаю.

Ставка и платеж

ВТБ — 10,8% годовых на 15 лет. Без страховки процент увеличивался вроде на +1%. Первые два года страховка была от страховой банка за 48 238 ₽ и 48 062 ₽ соответственно, потом на «Сравни.ру» нашел страховую с более выгодными условиями, которая была в реестре ВТБ и далее страховка уже стоила 19 462,42 ₽, далее — 9 938,9 ₽ из которых вернул 898,59 ₽ в связи с закрытием ипотеки.

Как была возможность, гасил досрочно со второго года, потому что в первый год все деньги уходили в ремонт и минимальный платеж: 62 161.06 ₽. Напомню: зарплата 155 000 ₽, съем квартиры для жилья 15 000 ₽ и ремонт…

Первая значительная переплата случилась только через год — получил налоговый вычет порядка 300 000 ₽ и сразу его направил в переплату со снижением суммы платежа. Итоговой разницы, что уменьшать, нет — платеж или срок, но мне удобнее было уменьшать платеж, чтобы увеличивались излишки, которые я могу направить на досрочное погашение, а в случае форс-мажора — иметь пространство для маневра.

Итоги и планы

Уже через год после покупки цены на жилье начали скакать, сейчас квартиры в моем доме оценивают в 12 000 000 ₽, так что куплена была квартира вовремя. Но если абстрагироваться от этого резкого скачка, считаю, что любые покупки нужно совершать как можно раньше, потому что позже будет стоить дороже, причем не факт, что дороже, чем переплата по тому же кредиту.

Ипотека стала точкой роста, когда я понял, что в текущей компании я дошел до потолка дохода. Кто-то считает, что ипотечник, как раб, привязан к рабочему месту, но у меня получилось с точностью до наоборот: ипотека стала «каплей» которая не вписывалась в имеющийся бюджет и я пошел на рынок труда повышать доход в разы. От компании я получил идеальную зарплатную историю для выдачи кредита, заграничную командировку за пару месяцев до увольнения и жизненный опыт, что стабильность дохода — не всегда хорошо.

Сейчас, когда ровно через четыре года закрыл ипотеку с переплатой около 1 100 000 ₽, смотрю, что бы еще взять в ипотеку :) Но сейчас я бы брал на максимально возможный срок. А если бы нашел что-то интересное с 0.1% ставкой, то и не думал бы гасить досрочно.