«Главный залог успеха — стабильность»: как я начал вести личный бюджет и к чему меня это привело

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

В далеком 2015 году, когда я занимался кофейным бизнесом в городе Калуга (у меня была сеть кофеен и кофе-баров с собой Coffee Like / Coffee Hub) я задумывался над вопросом накопления денег и их инвестирования. Первые шаги я начал делать еще раньше, просто в этом не было системности. Сейчас мне 29 лет, я живу в Москве, работаю директором по финансам и продажам в производственной кофейной компании Сварщица Екатерина.

Я читал на тот момент много литературы, иногда доходило до 30—50 книг в год на разные темы. Одной из книг которая мне очень понравилась, была книга «Самый богатый человек в Вавилоне». В ней рассказаны принципы накопления богатства, простым языком и на человеческих примерах. Плати себе (читай — откладывай), плати по долгам плати не имущим (пожертвования) и только потом всем остальным. Взял сразу себе на вооружение эти навыки.

Я начал чуть по чуть откладывать деньги, даже не особо их имея. 1000 рублей в месяц, 500 рублей в месяц. Потом в мою жизнь пришла системность в этом вопросе, и я начал откладывать по 10%, с ростом доходов и в следующие году удавалось откладывать до 50% от активного дохода. Сейчас удается откладывать меньше, но все равно удается. Главный залог успеха — стабильность.

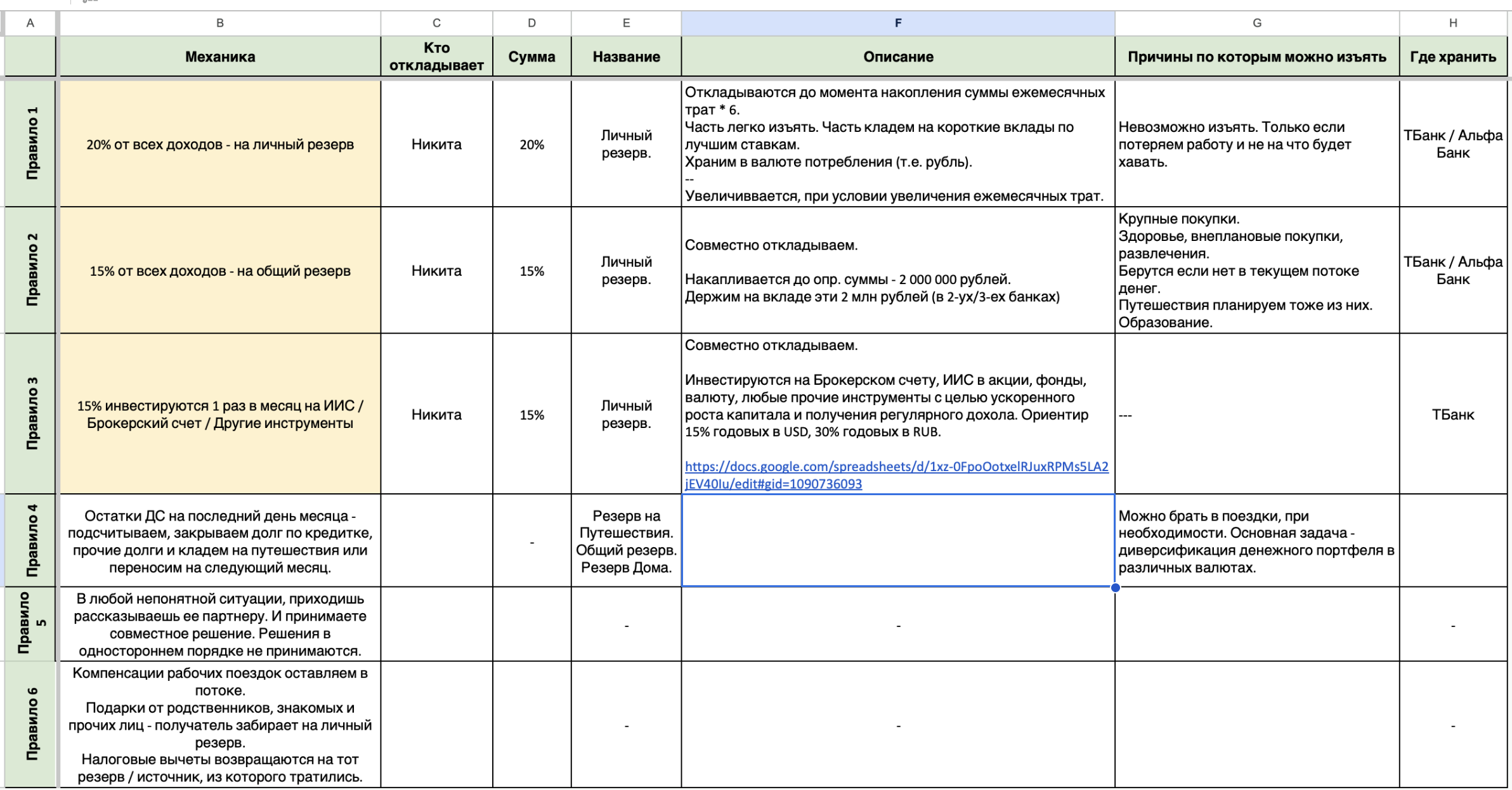

Как я это делал? Первоначально, просто складывал деньги на банковский накопительный счет, чтобы получать по ним %. Как толко приходила зарплата вся (аванс + оклад), от всей суммы я откладывал нужный % на разные фонды. Были фонды такие как личный резерв (это финансовый резерв если бы я остался без работы), путешествия и общий резерв (аля на крупные совместные покупки). Тут ничего нового я для вас не скажу, это сейчас делают в моем окружении ну практически все, с такими ставками по банковским вкладам.

Главная цель этих резервов — поддерживающая. На скриншоте изображены правила откладывания на резервы, которые были у меня ранее, часть из них адаптирована на сейчас, но вообще нужно пересматривать правила, т. к. сейчас по другому.

Затем, когда часть средств была накоплена на «подушку безопасности» равную 6 месяцам моих доходов чтобы жить без активного дохода (потребовалось на это несколько лет активно откладывать), вдруг если что, я начал копить и инвестировать. Стал пополнять брокерский счет, активно пополнять, большими суммами. И распределять в активах, покупать, продавать.

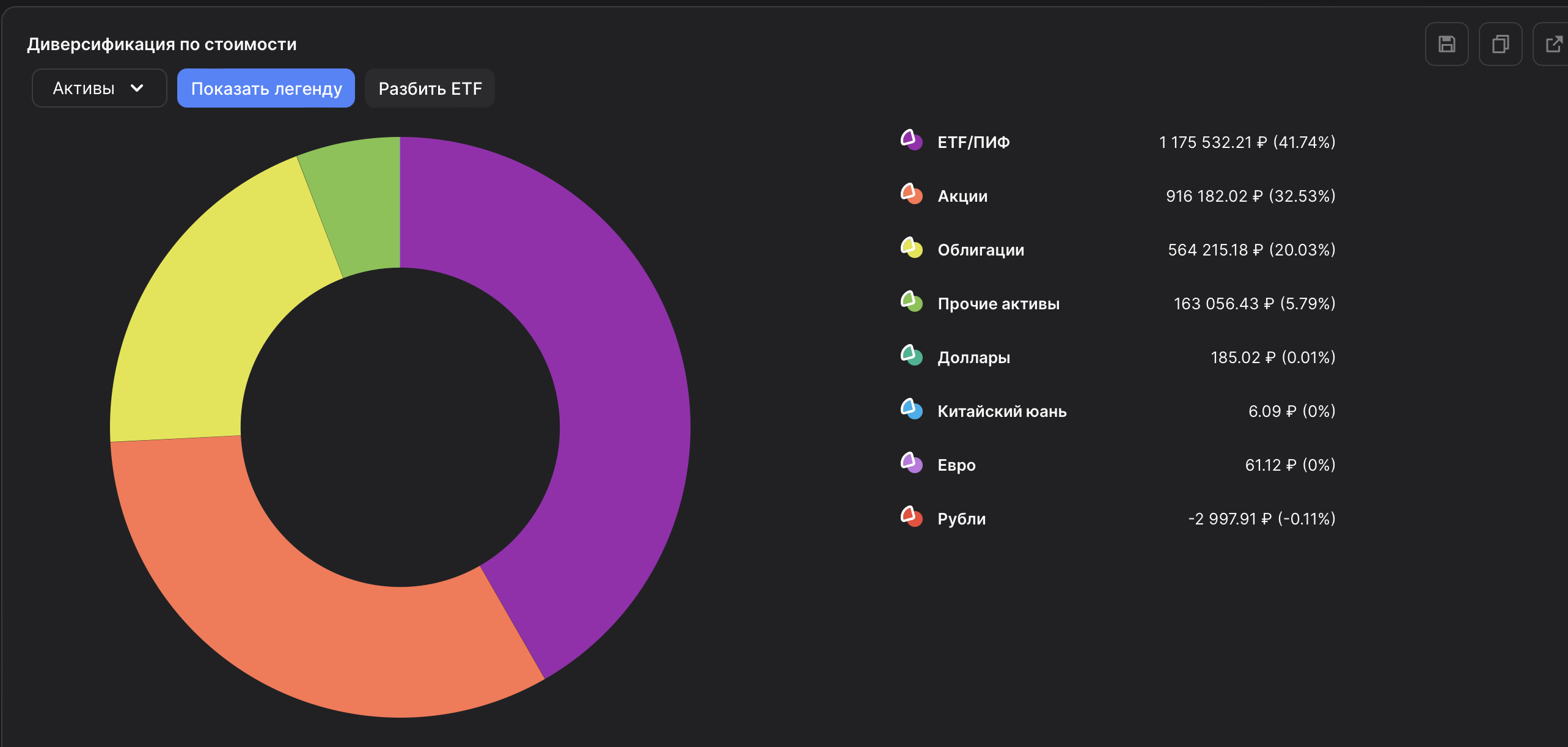

Вот так средства распределены по типу активов.

Если брать то, как у меня получается или нет — управлять своими деньгами — я инвестирую в долгую, чтобы создать актив который будет покрывать мои траты в будущем, лет через 20цать, когда мне будет лет 50. Или даже позже. Создавать капитал с 0 всегда сложно, но делать это нужно.

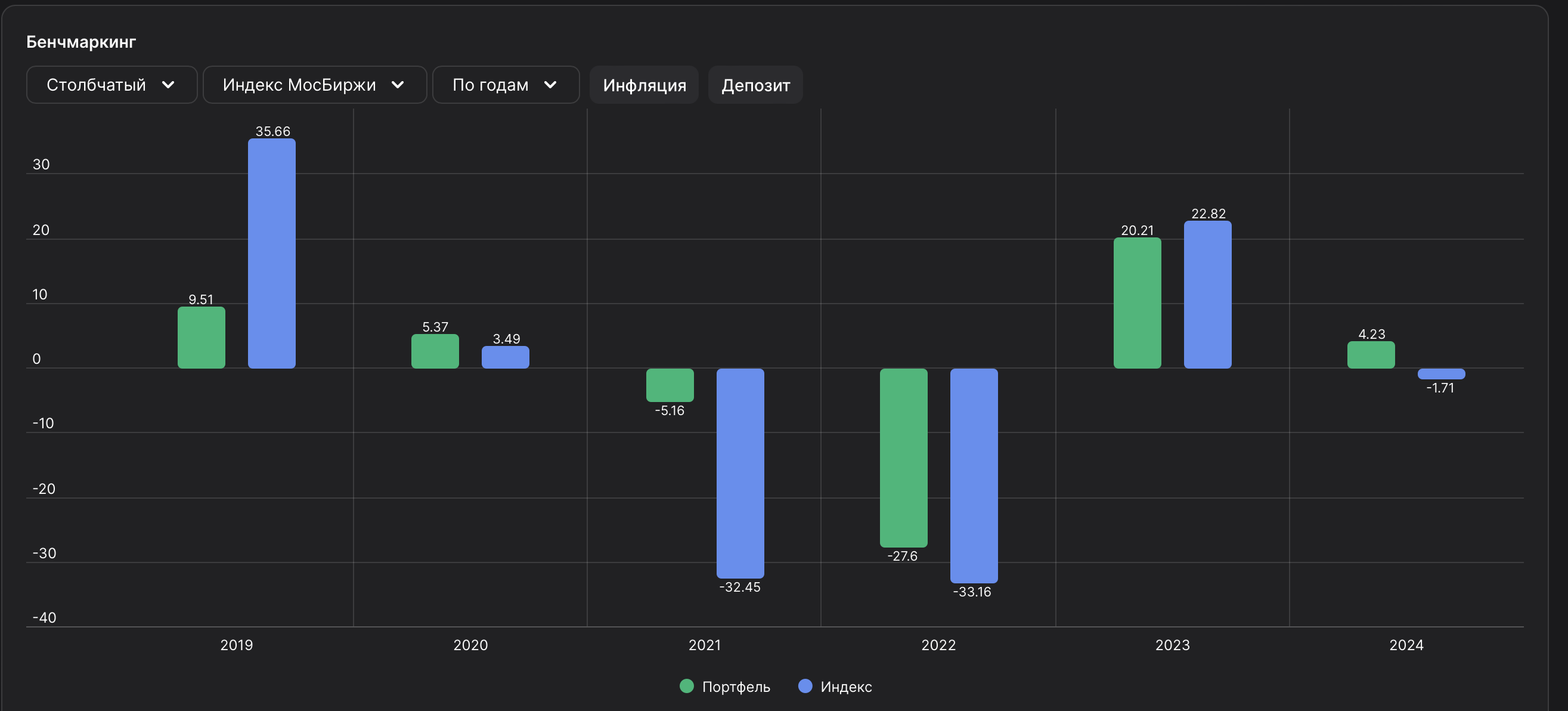

Как видите на графике, портфель отставал от индекса только в 2019 году, когда я толко начал осваивать фондовый рынок. Дальше начало становиться лучше. Самая жесть для меня была в 2022 году, когда я сидел в минус 1 млн рублей =) Пересидел. Отрос за рынком довольно хорошо. Сейчас вот в моменте немного жалею, что не сократил все позиции и не перелжился в денежный рынок, но я рассчитываю на то что рынок пойдет вверх, тогда когда ставка пойдет вниз. И вот на этой волне мой портфель полетит вверх, апсайд 30% точно.

Продолжение в следующей серии.