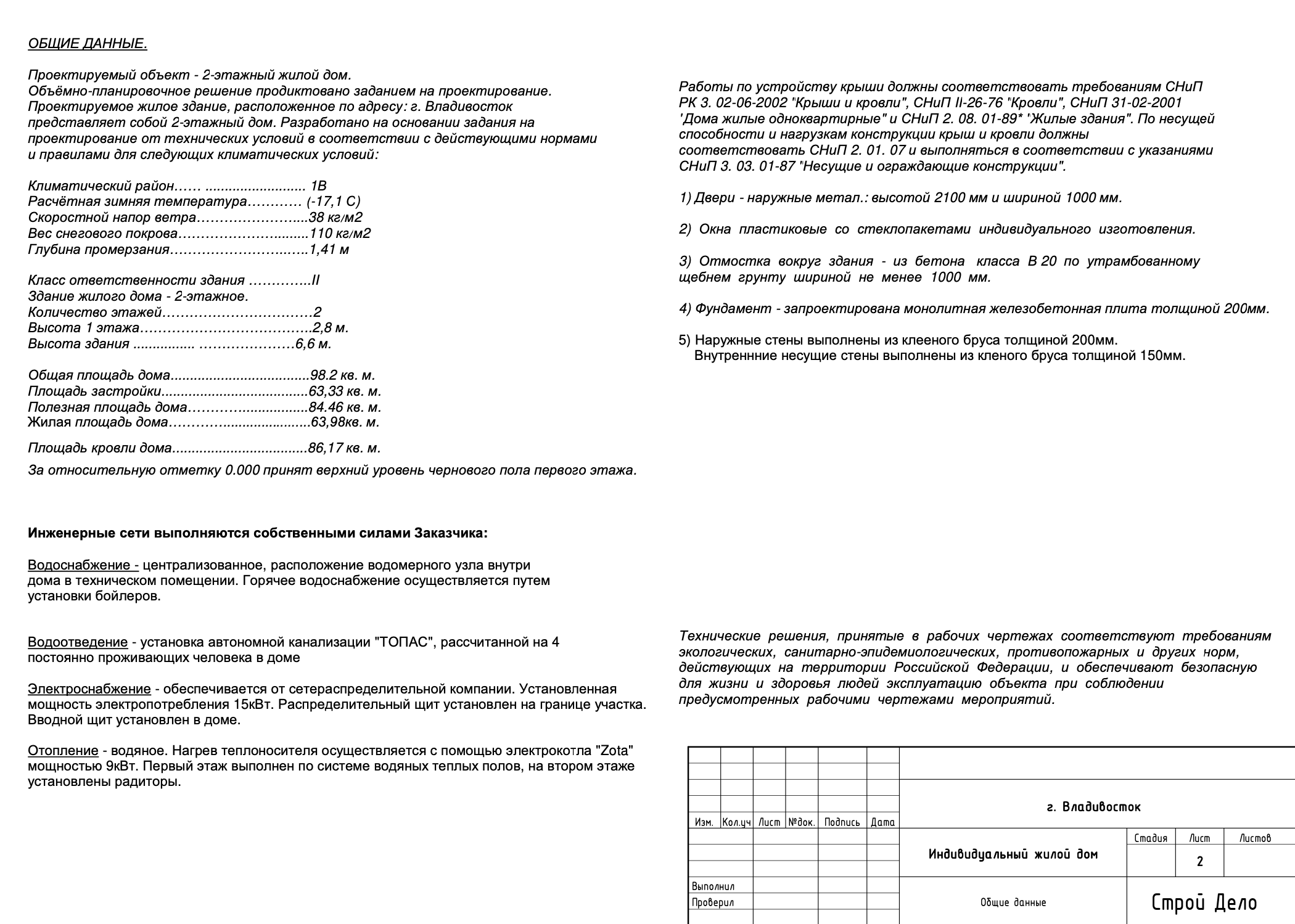

Как мы строим дом по программе сельской ипотеки

Выдачу кредитов по программе «Сельская ипотека» могут приостанавливать

Программа «Сельская ипотека» работает уже несколько лет. Но получится ли взять ипотеку под 3% или нет, зависит от суммы, которую правительство выделяет на эту программу каждый год, и экономической ситуации в стране. Так, в сентябре 2024 года лимиты закончились в последнем банке, выдававшем сельскую ипотеку, — РСХБ. Новые лимиты на выдачу кредитов пока не выделяли.

Также в конце марта 2025 года поменялись требования к заемщикам. Подробно об этом — в статье «Как получить сельскую ипотеку».

Если планируете взять кредит, рекомендуем прямо перед подачей заявки уточнить текущий статус программы в своем банке.

Мы оформили сельскую ипотеку на строительство дома и за это время прошли семь кругов ада.

Наши документы теряли, менеджеры менялись, нам пришлось потратить в два раза больше денег, чем планировалось. Зато теперь я знаю все нюансы программы сельской ипотеки.

Если вы тоже хотите строить дом по этой госпрограмме и у вас нет своего участка, моя статья — для вас.

Почему мы решили строить дом

Мы живем во Владивостоке. После свадьбы поселились у мамы мужа в двухкомнатной хрущевке площадью 43 м².

Естественно, нам очень хотелось жить отдельно своей маленькой новой семьей. Вариантов было всего два.

Аренда квартиры. Нам такой вариант не подходил, поскольку однушка 35 м² с нормальным ремонтом и в адекватном районе Владивостока стоит около 30 000 ₽ в месяц плюс коммунальные платежи. То есть мы бы платили 35 000—37 000 ₽ в месяц за жилье, которое никогда не станет нашим.

Ипотека. Этот вариант нам нравился больше, так как мы бы платили кредит за свое жилье. В конце 2019 года однушка площадью до 40 м² стоила примерно 4—4,5 млн. Наш общий доход с мужем на тот момент составлял около 100 000 ₽ на двоих. Если бы мы брали в ипотеку 4 млн рублей на 25 лет под 10,5% годовых с первоначальным взносом 450 000 ₽, нам пришлось бы переплатить за весь срок 7 400 000 ₽. Такая огромная переплата сводила на нет все плюсы ипотеки.

В конце 2019 года государство анонсировало программу дальневосточной ипотеки для молодых семей со сказочной процентной ставкой от 0,7 до 2% в зависимости от выбранного банка. Обещали, что ставка будет действовать до 2024 года.

Мы проходили по всем параметрам программы, поэтому собрали документы, подали заявку и начали поиски квартиры. В декабре 2019 года мы выбрали и забронировали квартиру площадью 45 м² за 4,8 млн рублей.

За эти деньги мы бы получили совершенно голую квартиру со стяжкой на полу, без труб, проводки и межкомнатных стен. Из плюсов: можно пешком дойти до офиса, хорошие отзывы знакомых, которые живут в этих домах, вокруг лес и нет плотной хрущевской застройки.

Но банк потерял нашу заявку после одобрения. Как я понимаю сейчас, банк просто не справился с наплывом желающих. Мы ждали ответ месяц, после чего бронь с «нашей» квартиры сняли. Мы пытались найти что-то другое, но ничего не нашли. С 2020 года цены на недвижимость взлетели — госпрограмма сделала свое дело. Те же квартиры стали стоить на 30—40% дороже. Мы с мужем посмотрели на рост цен и сместили фокус внимания на пригород и земельные участки. Тем более что мы давно мечтали о своем загородном доме.

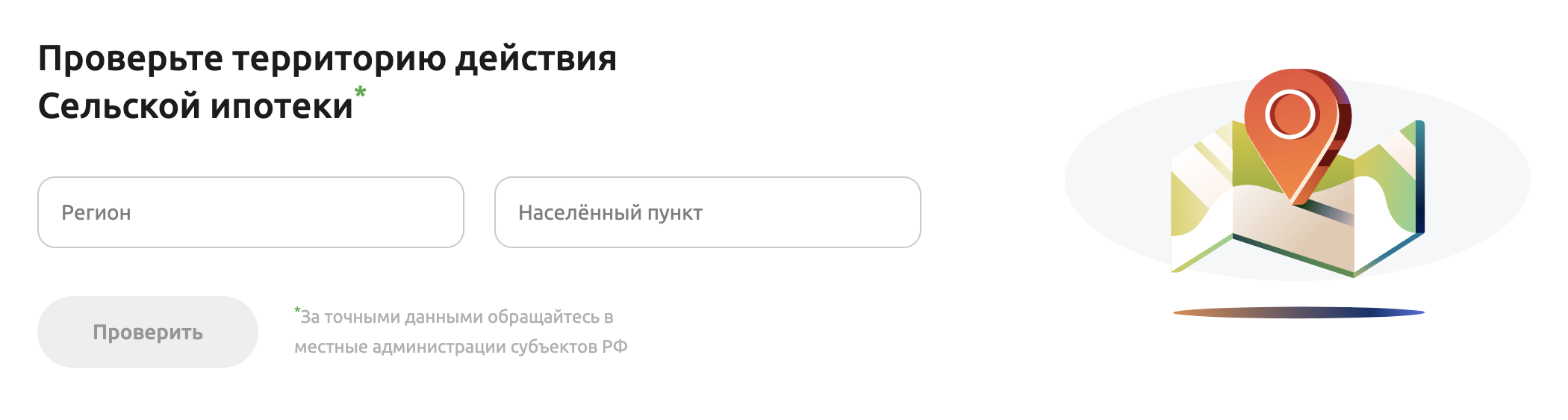

Что за программа сельской ипотеки

Для загородного дома нужен прежде всего участок. Пока мы присматривались и собирали информацию, я наткнулась на сельскую ипотеку — льготную ипотечную программу при поддержке Минсельхоза. Она начала действовать весной 2020 года, но была не так широко разрекламирована, как программа дальневосточной ипотеки.

Основные условия программы сельской ипотеки :

- Сельскую ипотеку могут получить только граждане РФ и только один раз.

- Целью кредита должны быть покупка либо строительство жилья. Оформить сельскую ипотеку на рефинансирование не получится.

- Титульному заемщику нужно будет прописаться в ипотечном жилье, иначе банк повысит ставку. Это надо сделать не позднее чем через 180 календарных дней со дня регистрации права собственности. Банки проверяют прописку.

- Срок сельской ипотеки — не более 25 лет.

- Требования банков такие: минимальный возраст заемщика — 21 год, а максимальный — 65 лет на дату погашения. Верхний возраст можно увеличить до 75 лет, если до исполнения заемщику 65 лет пройдет не менее половины срока кредита и он привлечет созаемщика, которому будет менее 65 лет на дату выплаты ипотеки по графику.

- Заемщик не получал другие льготные кредиты после 23 декабря 2023 года.

- С 28 марта по 31 декабря 2025 года оформить сельскую ипотеку могут только работники агропромышленного комплекса и участники СВО — подробнее об этом расскажем в разделе «Кому дают сельскую ипотеку».

Сельская ипотека — это целевой кредит в рамках государственной программы «Комплексное развитие сельских территорий». Банк переводит деньги собственнику земли и подрядчику по строительству. Перед этим заемщик должен отдать первоначальный взнос и предоставить банку чеки и расписки. Заемщик вообще не видит живые деньги, поэтому использовать их не по назначению невозможно.

Мы вновь поверили, что все получится быстро, и отправились в банк для консультации. Нам распечатали список населенных пунктов, которые подходят под программу, презентацию с условиями и требованиями — и отправили искать участок.

Сейчас в помощь тем, кто хочет оформить сельскую ипотеку, есть сервис «Свое жилье», где можно проверить, подходит ли выбранный вами населенный пункт под эту программу. Мы при поиске пользовались предоставленным банком списком территорий.

Также нужно проверить назначение земли. Подойдут только участки, на которых можно строить жилой дом на законных основаниях. Участок не может находиться в зоне с особыми условиями использования территорий, например природоохранной.

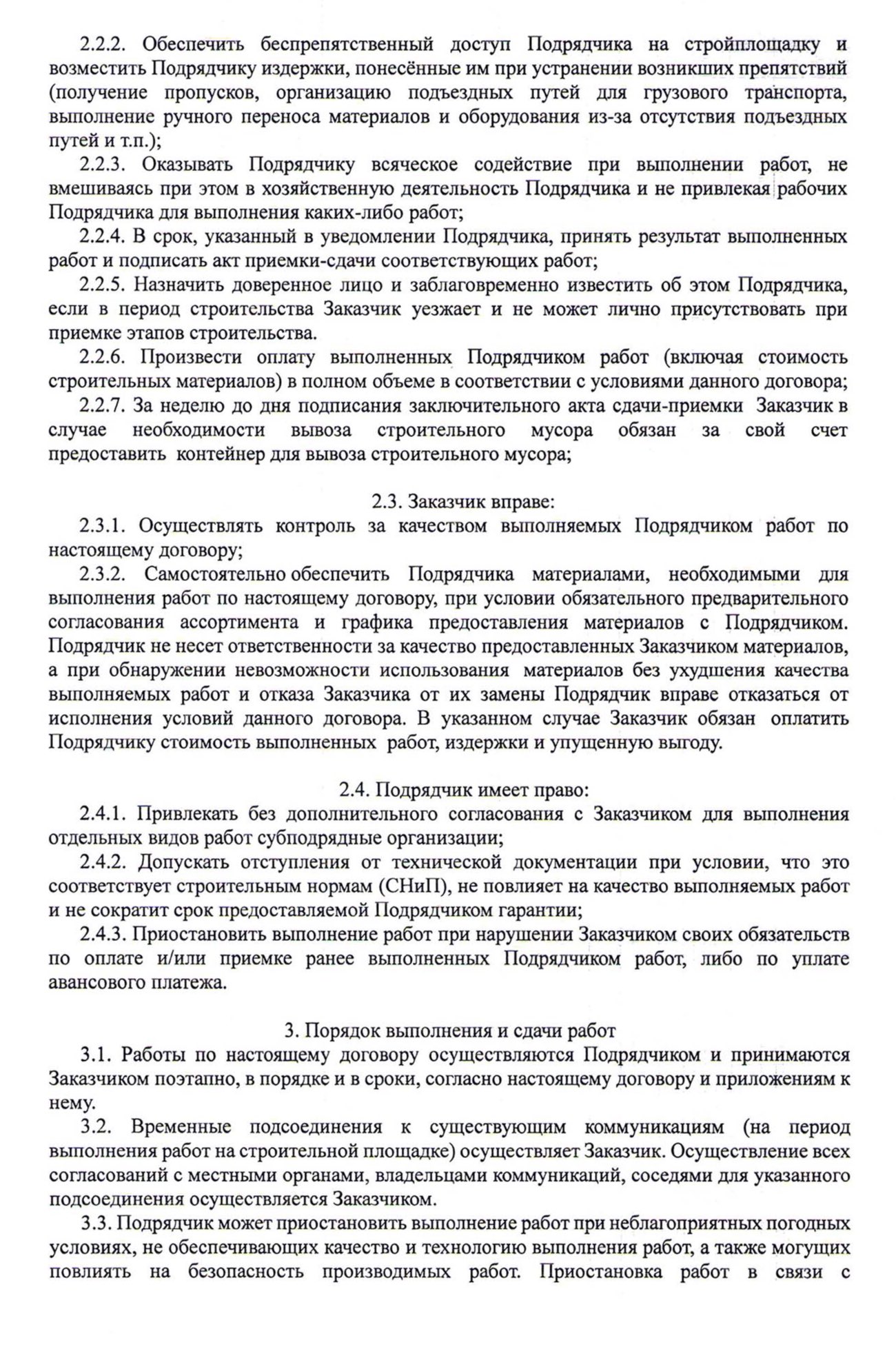

Еще нас предупредили, что по программе сельской ипотеки своими силами строить дом нельзя. Самостоятельно выбрать подрядчиков тоже не получится. Нужно найти компанию из списка подрядных организаций, которые аккредитовал банк, в нашем случае — «Россельхозбанк».

По такой программе работают и другие банки. Но когда выделенный лимит заканчивается, банки приостанавливают прием заявок на сельскую ипотеку — лучше сразу уточнить это в банке. А еще — работает ли он с программой строительства дома, так как некоторые выдают сельскую ипотеку только на покупку готового объекта.

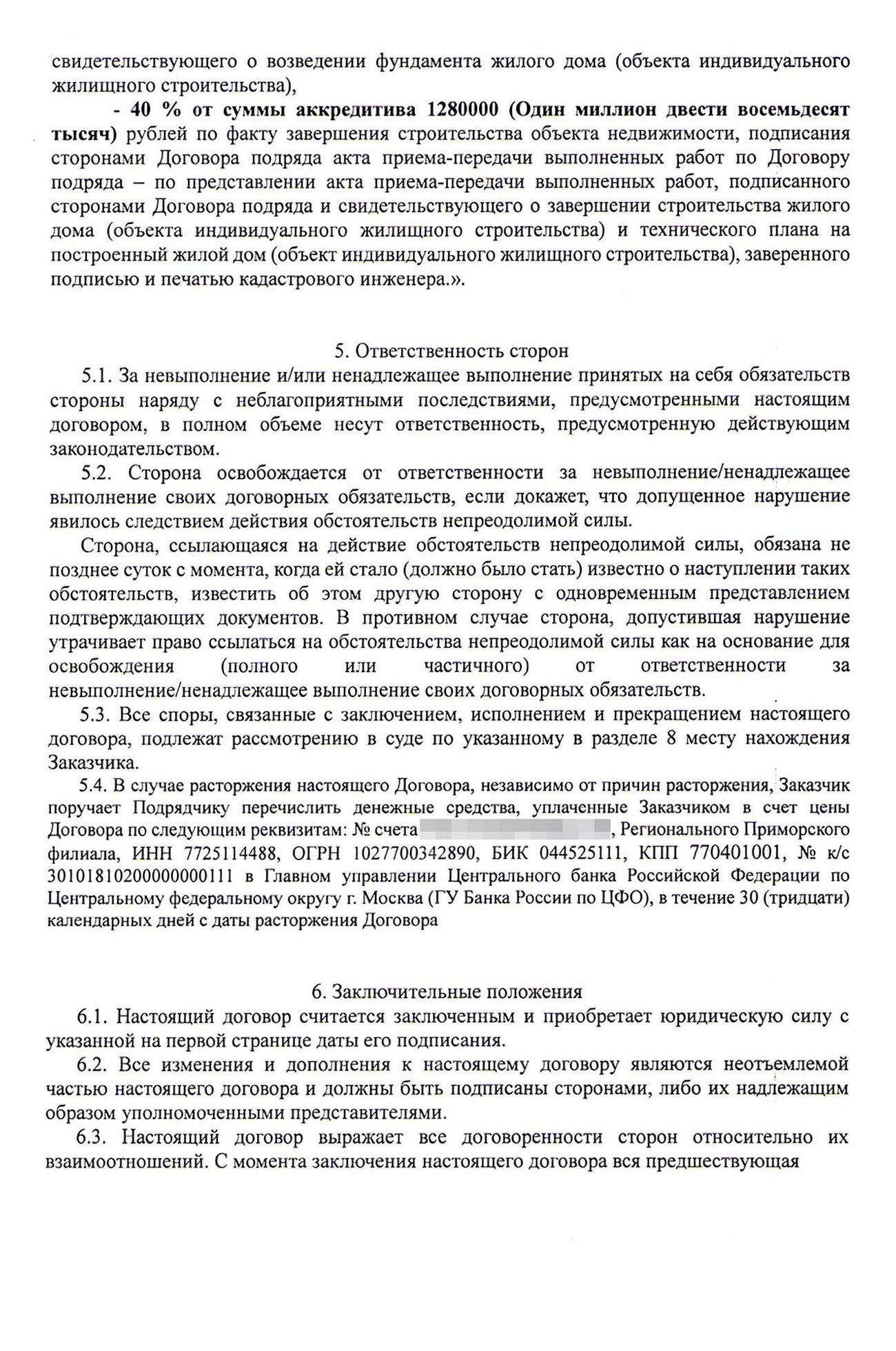

Банк оплачивает участок и строительство тремя траншами:

- Стоимость участка и аванс подрядчику в размере 30%.

- Еще 30% подрядчику по факту возведения фундамента.

- Оставшиеся 40%, когда строительство будет завершено и стороны подпишут акты приема-передачи.

Как мы искали участок

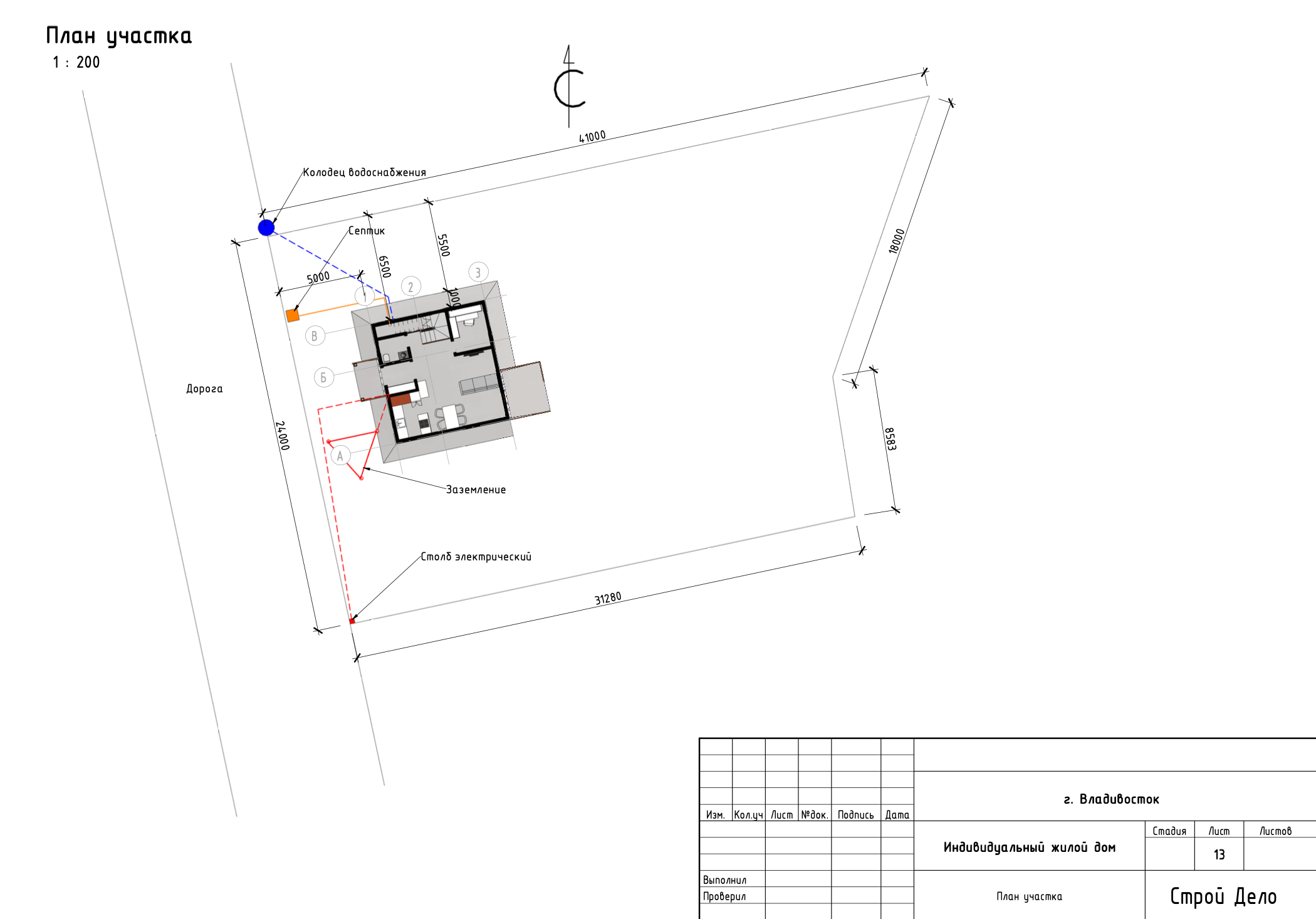

В марте 2020 года мы начали искать участок на сайте «Фарпост». С новыми вводными выбор очень сузился: подходящим для нас оказался только район полуострова Де-Фриз. Этот район находится близко к Владивостоку, где мы работаем и живем сейчас, но считается сельской местностью.

Основных требований банка к участку было два:

- Расположен в сельской местности.

- Разрешенный вид использования — индивидуальное жилищное строительство (ИЖС).

Мы выбрали несколько участков и начали обзванивать владельцев. Первый человек отказался сам показывать участок, но нарисовал схему и ориентиры, чтобы мы могли посмотреть самостоятельно. Мы приехали и увидели болотистую низину, где слышно трассу. Рядом находился ручей, который, очевидно, заливал участок в дождливую погоду и во время паводков. Мы отмели этот вариант.

Второй участок был недалеко от первого, но площадь его была в два раза меньше, а стоил он на 600 000 ₽ дороже. Мы посмотрели его без предварительного звонка хозяину, хотя меня очень смущала и цена, и площадь. Участок мы быстро нашли по карте и тут же поняли: это он, «тот самый». Хоть он и был с приличным уклоном, с него открывался шикарный вид на море, который затмил все недостатки.

Мы позвонили владельцу. Выяснилось, что если мы хотим оплатить участок по безналичному расчету, то должны будем заплатить на 13% больше. Продавец пояснил, что с наличными он мог бы указать, что участок стоит 1 млн рублей, и так избежать подоходного налога. Но по безналу занизить стоимость участка не получится, поэтому мы должны будем компенсировать ему налог. Сам участок стоил 1 778 000 ₽, с налогом сумма увеличилась до 2 044 000 ₽.

Городского водопровода и канализации на участке не было, но столб с проводами стоял — нам нужно было только приобрести щиток. К участку вела грунтовка, ближайший магазин находился в соседнем поселке в четырех километрах от нашего.

Как мы собирали документы для программы сельской ипотеки

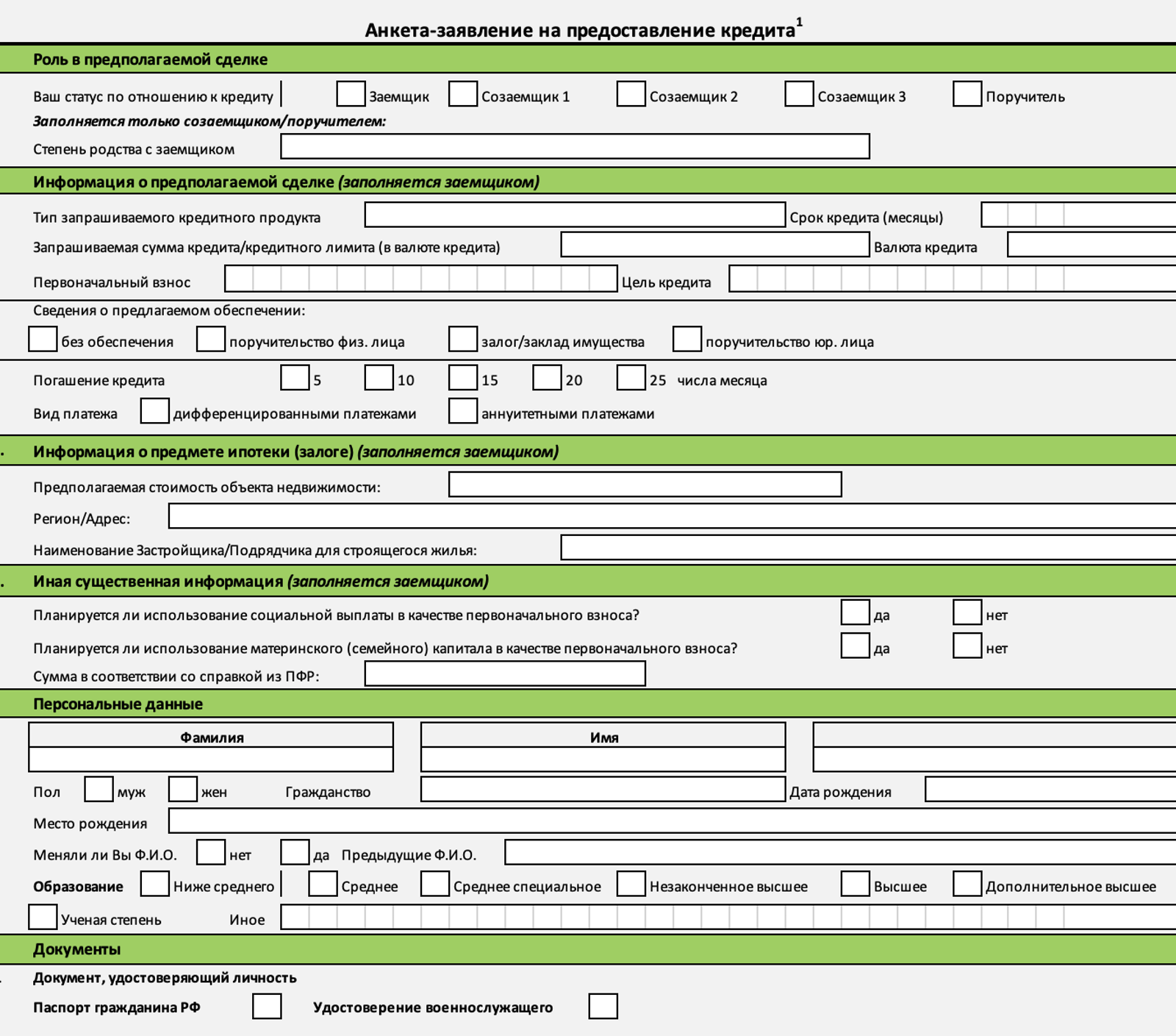

Первая попытка. Мы собрали документы и подали заявку в банк. Вот какие документы потребовались:

- Паспорта — мой и мужа.

- Справка о доходах за последний год, она действительна 30 дней.

- Заверенная работодателем копия трудовой книжки, она тоже действительна 30 дней.

- Военный билет мужа.

- Свидетельство о браке.

- СНИЛС обоих.

- ИНН обоих.

Так как официально в нашей семье трудоустроена только я, то и документы, подтверждающие доход, были только мои. Это уменьшало наши шансы на одобрение ипотеки.

Вся процедура подачи заявки заняла у нас почти два часа. Предварительно нам одобрили только 3,5 млн рублей — у нас была пара потребительских кредитов на небольшие суммы и действующая кредитка с лимитом 475 000 ₽ без задолженности. Получалось, что участок съел бы больше половины всего нашего бюджета, а на остаток построить дом в Приморье невозможно.

Кредитная карта, даже если на ней нет задолженности, считается для многих банков действующим кредитом. Это может уменьшить сумму ипотеки. Поэтому лучше заранее проконсультироваться с ипотечным менеджером и узнать, засчитывает ли банк действующие карты в кредитную нагрузку. Если да, вам предложат их закрыть к сделке — после одобрения заявки.

Наш банк учитывал все кредиты и карты, поэтому сначала мы решили их закрыть. Это отняло у нас два месяца, потому что счет кредитной карты закрывался не ранее чем через 45 рабочих дней. До этого она значилась как действующая.

Вторая попытка. Пока мы закрывали кредиты, наступил май 2020 года. Срок годности справок уже истек, поэтому мне пришлось обновить справку о доходах и копию трудовой. В этот раз предварительно нам одобрили полную сумму — 5 млн рублей, поэтому мы отправили заявку дальше, на одобрение. На этом этапе уже нужно было указать хотя бы поселок, в котором мы планируем приобрести землю, а лучше — кадастровый номер участка.

Спустя месяц, 16 июня 2020 года, нам пришло одобрение. На следующий день мы отправились в банк за дальнейшими инструкциями.

Положительное решение по заявке действовало три месяца со дня одобрения, то есть до 16 сентября мы должны были получить ипотеку. Дальше нужно было выбрать подрядчика из списка аккредитованных и предоставить документы на участок от собственника:

- Кадастровый номер участка.

- Выписку из ЕГРН.

- Документ, подтверждающий собственность.

- Паспорт собственника.

- Оценку земельного участка.

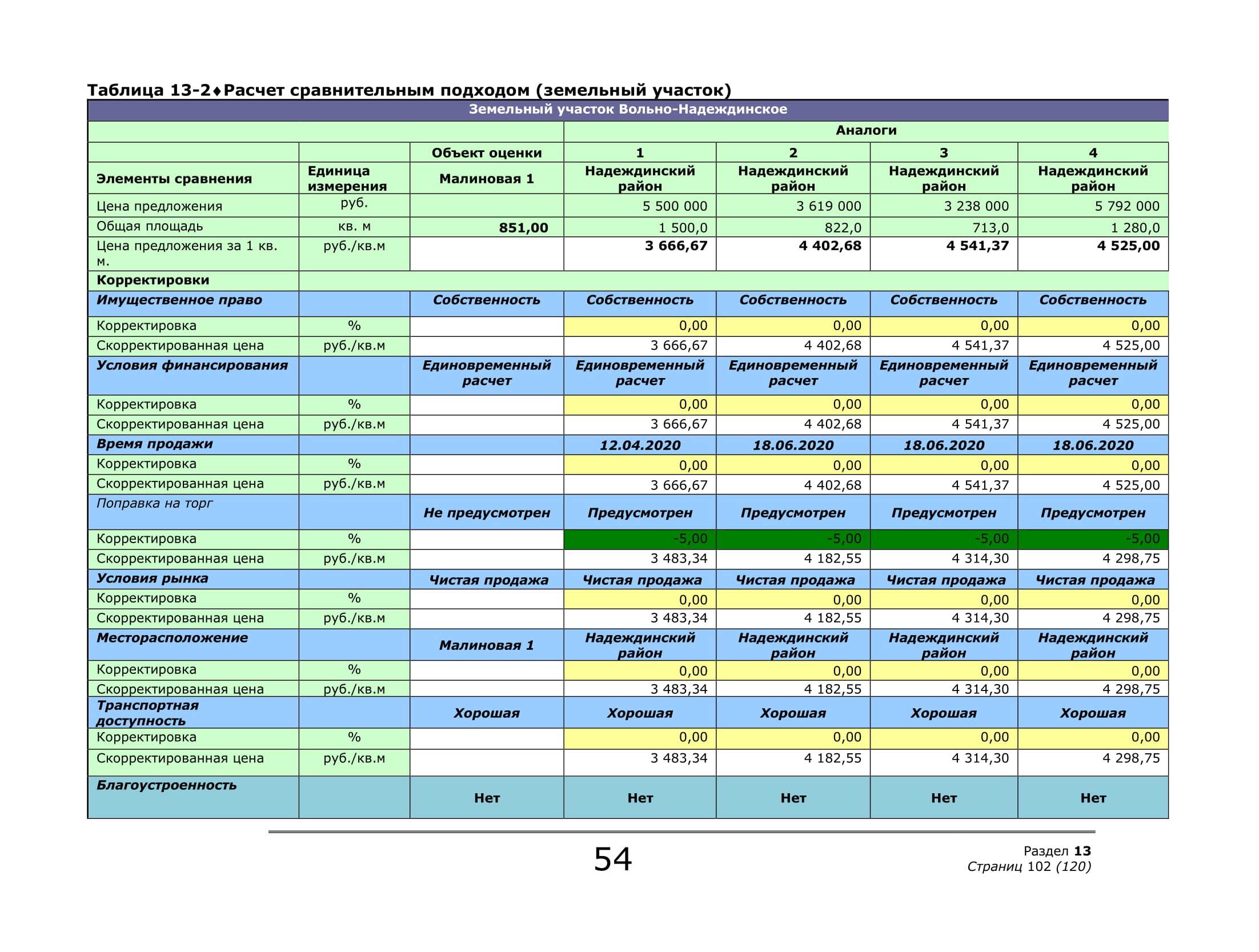

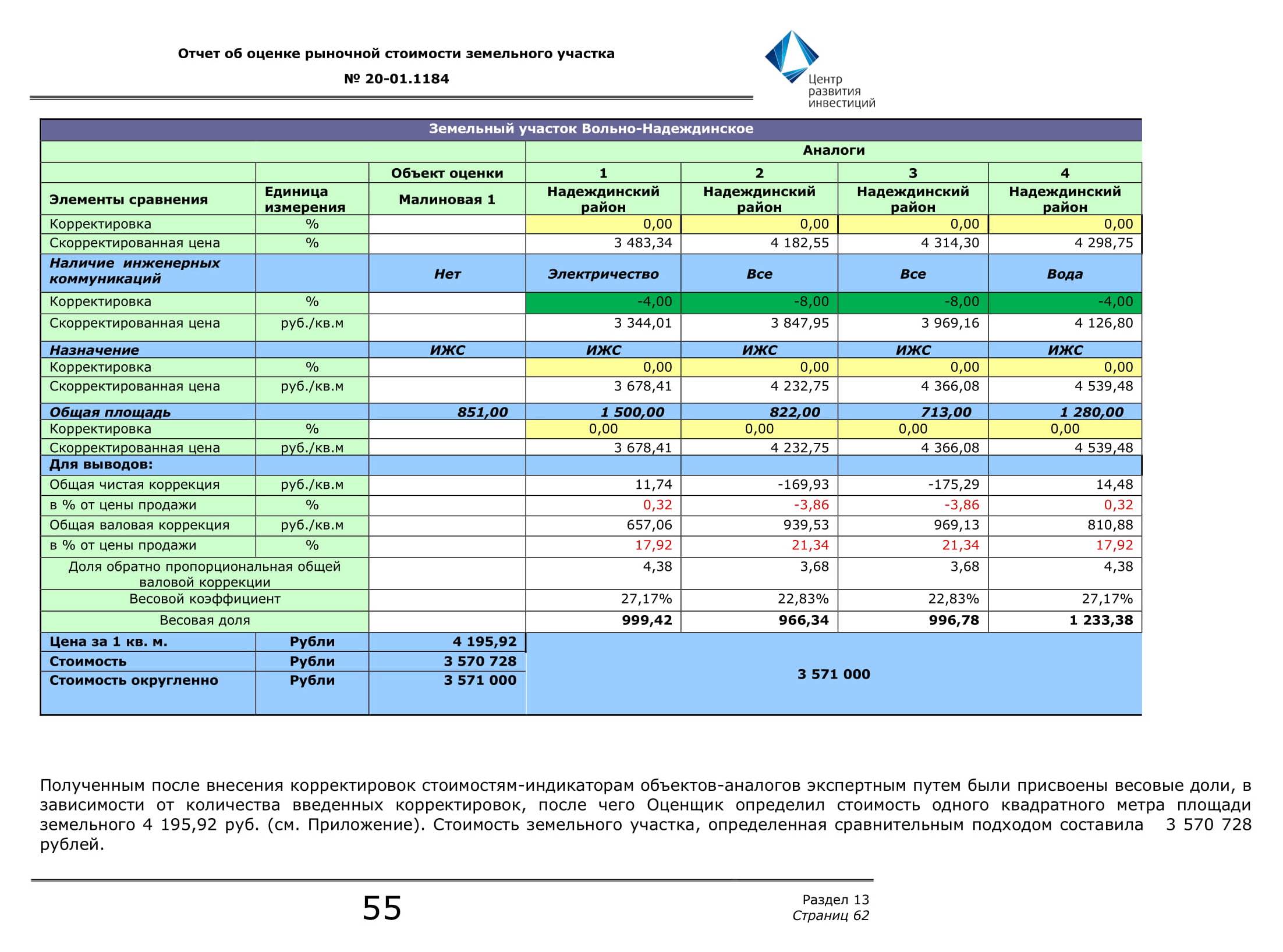

Оценка участка нужна, чтобы банк понимал, сколько денег можно за него дать, и убедился, что собственник искусственно не завышает цену. Еще в отчете об оценке есть ликвидационная стоимость — это минимальная цена, которую можно получить за участок, если заемщик перестанет платить по кредиту. Список аккредитованных для оценки компаний, а с ними и номера телефонов строителей нам распечатали в банке.

Мы позвонили по первому же номеру и записались на прием 19 июня 2020 года. Оценщики приняли у нас документы. Оценка стоила 3000 ₽. Мы решили съездить на участок еще раз, чтобы посмотреть, как он выглядит летом, и убедиться, что мы сделали правильный выбор.

Прямо с участка мы позвонили владельцу, чтобы сообщить, что отдали документы для оценки и на следующей неделе сюда приедет оценщик. Внезапно владелец сообщил, что у него «очередь покупателей» и что он нам перезвонит через несколько дней.

Мы были потрясены. Доводы о том, что мы уже оплатили оценку и подали документы, которые он сам нам предоставил, не сработали. Мы притормозили оценку до выяснения обстоятельств, чтобы не потерять деньги.

Как мы в итоге нашли участок

Чтобы не терять время, мы возобновили поиски участка. Вскоре нашли еще один вариант. Позвонили продавцу — он оказался заинтересован в покупателях и сам показал нам участок. Оказалось, что там есть городской водопровод, уже делается канализация и есть много других планов по облагораживанию территории.

Участок нам понравился — до моря 50 метров, ширина внутренней дороги будущего поселка — 3 метра, планируется асфальтирование, хозяин внушает доверие. Но цена кусается: за участок площадью 851 м² просили 2 297 000 ₽ плюс 13% подоходного налога опять же из-за «белого» расчета. Цена подключения к водопроводу — 250 000 ₽, к канализации — 350 000 ₽. Электричество на сам участок еще не проведено.

От участка до ближайшего супермаркета было полтора километра. Пешком это около 15 минут, на автомобиле — две минуты. В округе были коттеджные поселки, таунхаусы и частные дома. Высотной застройки нет. В трех километрах находилась школа и детский сад — это пять минут на машине. Там же была станция. Автобусная остановка находилась прямо рядом с нашим поселком.

Другие участки мы смотреть не стали, потому что ничего подходящего не было. Оставалось только ждать ответа от первого продавца. А если он откажется — договариваться окончательно со вторым.

25 июня первый продавец нам отказал. Мы перенаправили новые документы в оценочную компанию, и через неделю оценка на второй участок была уже у нас на руках. Далее все документы на участок и оценка должны были пройти проверку в юридическом отделе банка.

Согласование стройки с Минсельхозом

Так как программа сельской ипотеки целевая и субсидируется государством, каждая одобренная заявка должна пройти проверку в Министерстве сельского хозяйства РФ.

От нас на этом этапе требовались следующие документы:

- Все личные документы, которые подавались на заявку. Они уже были в банке, их повторно приносить не нужно.

- Оценка участка. Ее оценочная компания выслала на почту сотруднику банка.

- Документы на участок: выписка из ЕГРН, паспорт собственника, правоустанавливающий документ. Эти документы у нас были.

- Проект дома.

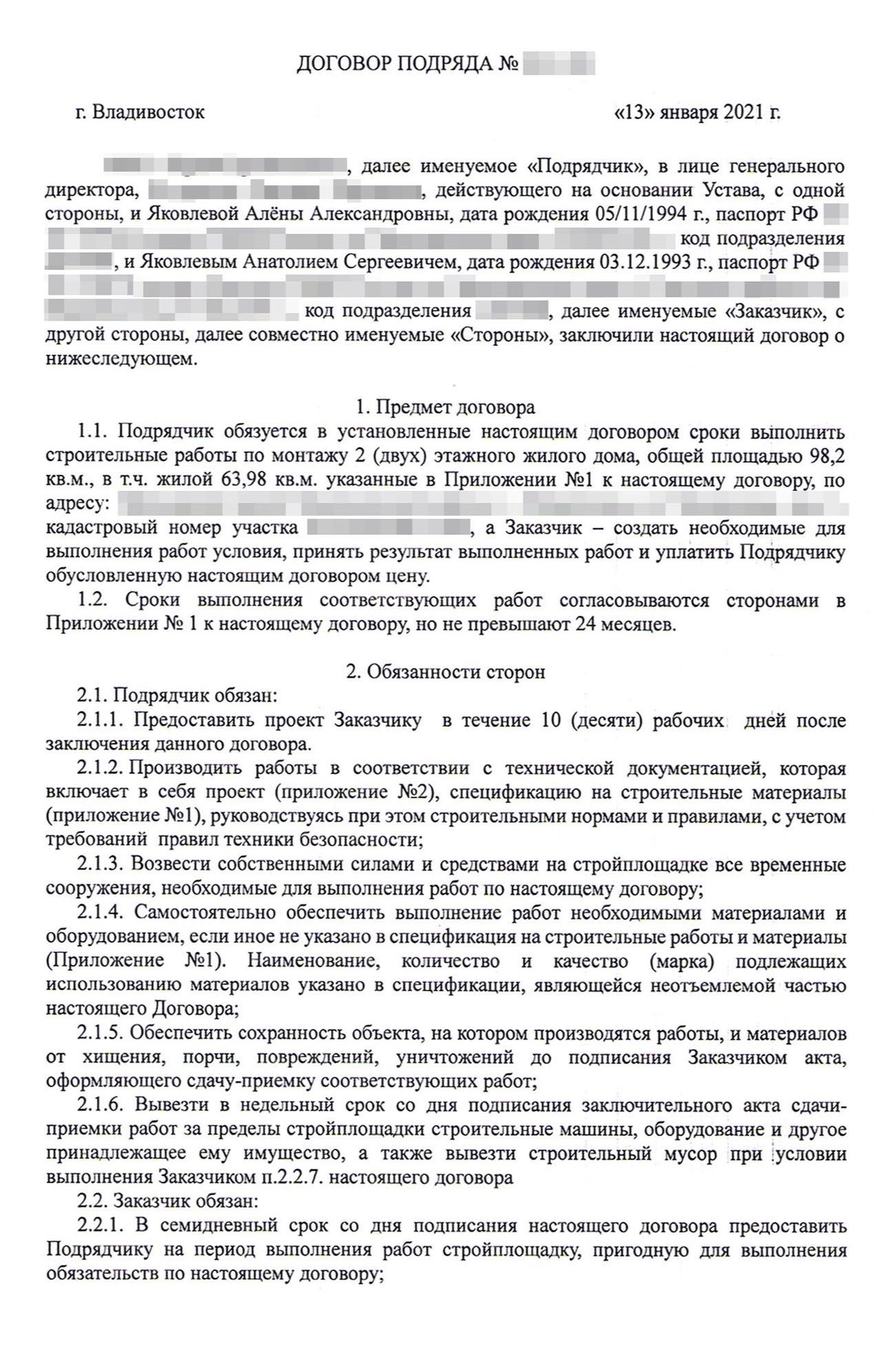

- Договор подряда.

- Смета.

- Одобрение всех документов юристами местного филиала.

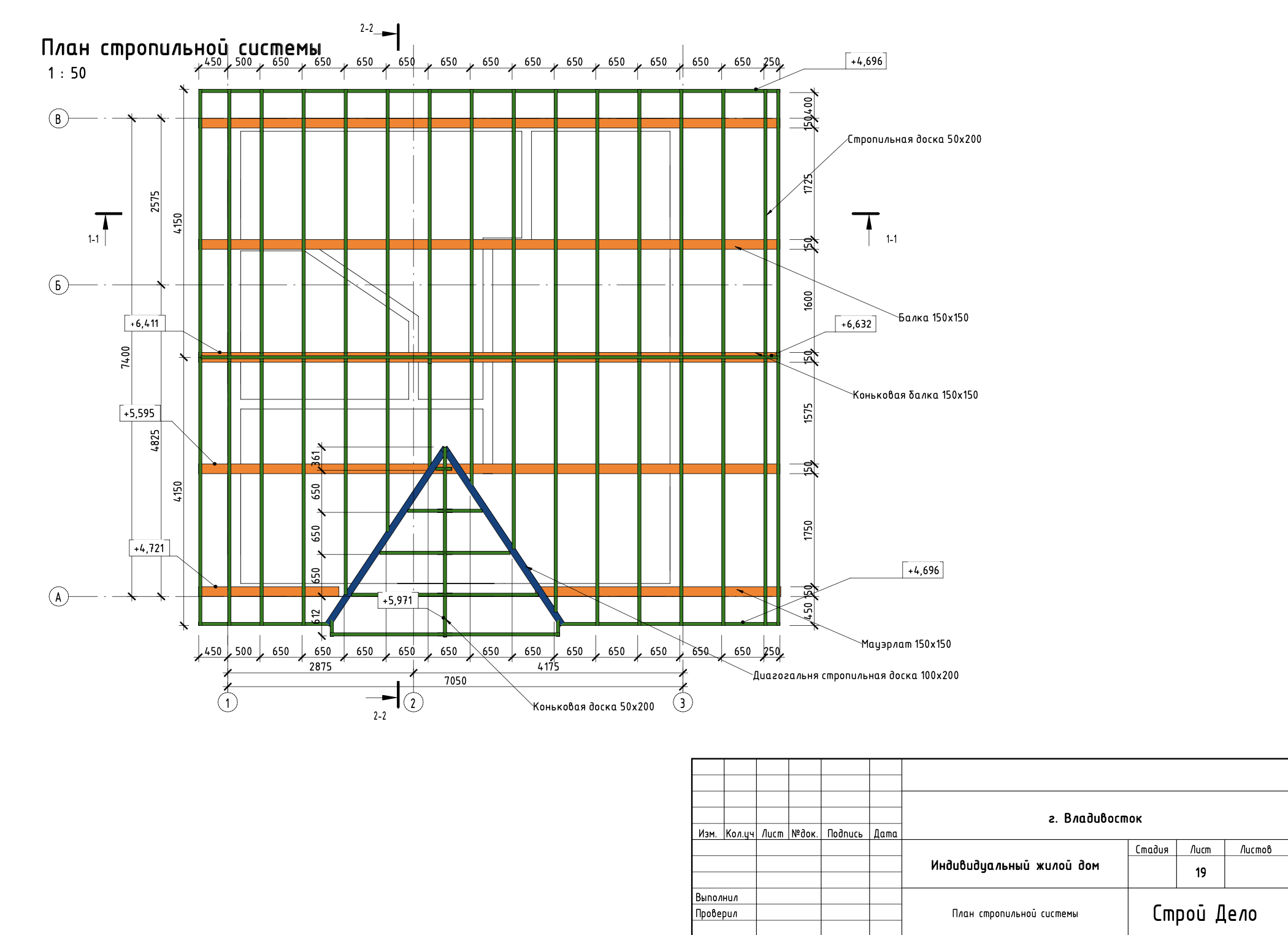

Юристы местного отделения банка согласовывали документы три недели. Только 27 июля нам позвонили и сообщили, что участок одобрен. Сотрудники банка сами должны были направить полный пакет документов вместе с проектом дома, сметой и договором подряда в Минсельхоз. Поэтому мы приступили к проектированию и переговорам с подрядчиками.

Неудавшийся первый проект дома

Следом за оценкой мы определились со строительной фирмой — выбор был небольшой, в списке банка на тот момент было всего пять подрядчиков. Мы остановились на тех, у кого было несколько отзывов, приличный сайт и активная страница в «Инстаграме». В конце июня мы отправились на встречу в офис компании.

Их офис располагался в построенном ими же доме, что вдохновляло. На первых переговорах мы обозначили свои цели, задачи и возможности:

- Строимся по сельской ипотеке. Для подрядчика летом 2020 года это означало, что все строительные работы оплачиваются по факту их выполнения: то есть застройщик должен строить за свой счет, а потом получать «компенсацию».

- Первоначальный взнос у нас минимальный — 10%, то есть 555 500 ₽.

- Нужно построить дом максимум за два года.

- Стоимость — 3 млн рублей.

- Дом без внутренней отделки, но с окнами, крышей и заведенными в дом коммуникациями.

Менеджер уверил, что нам хватит денег на каркасный дом на свайном фундаменте площадью 96 м² и что они уже знают, как оформляются документы по сельской ипотеке, поэтому проблем не будет.

Через несколько дней после встречи нам прислали вариант сметы, в которой не было планировки дома. Еще тогда мы должны были задать себе вопрос, как они составили смету и все посчитали без планировки. Но интуиция нас подвела.

Через день нам скинули варианты планировки — они нам не подходили. Ранее мы не обсуждали с менеджером планировку, поэтому нам предложили типовой проект под запрашиваемую площадь и просчитали его в каркасном исполнении.

До 8 июля мы с менеджером перекидывались вариантами и пришли к выводу, что нужен индивидуальный проект, чтобы дом полностью соответствовал нашему образу жизни. Но начинать проектирование решили после того, как участок одобрят юристы банка, чтобы не делать лишнюю работу и не переплачивать.

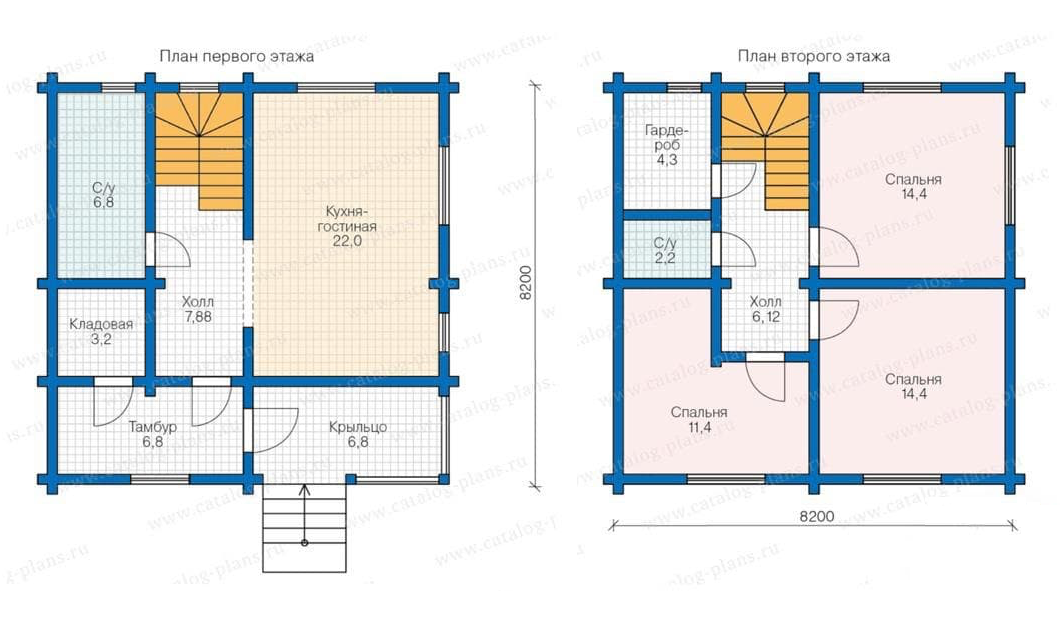

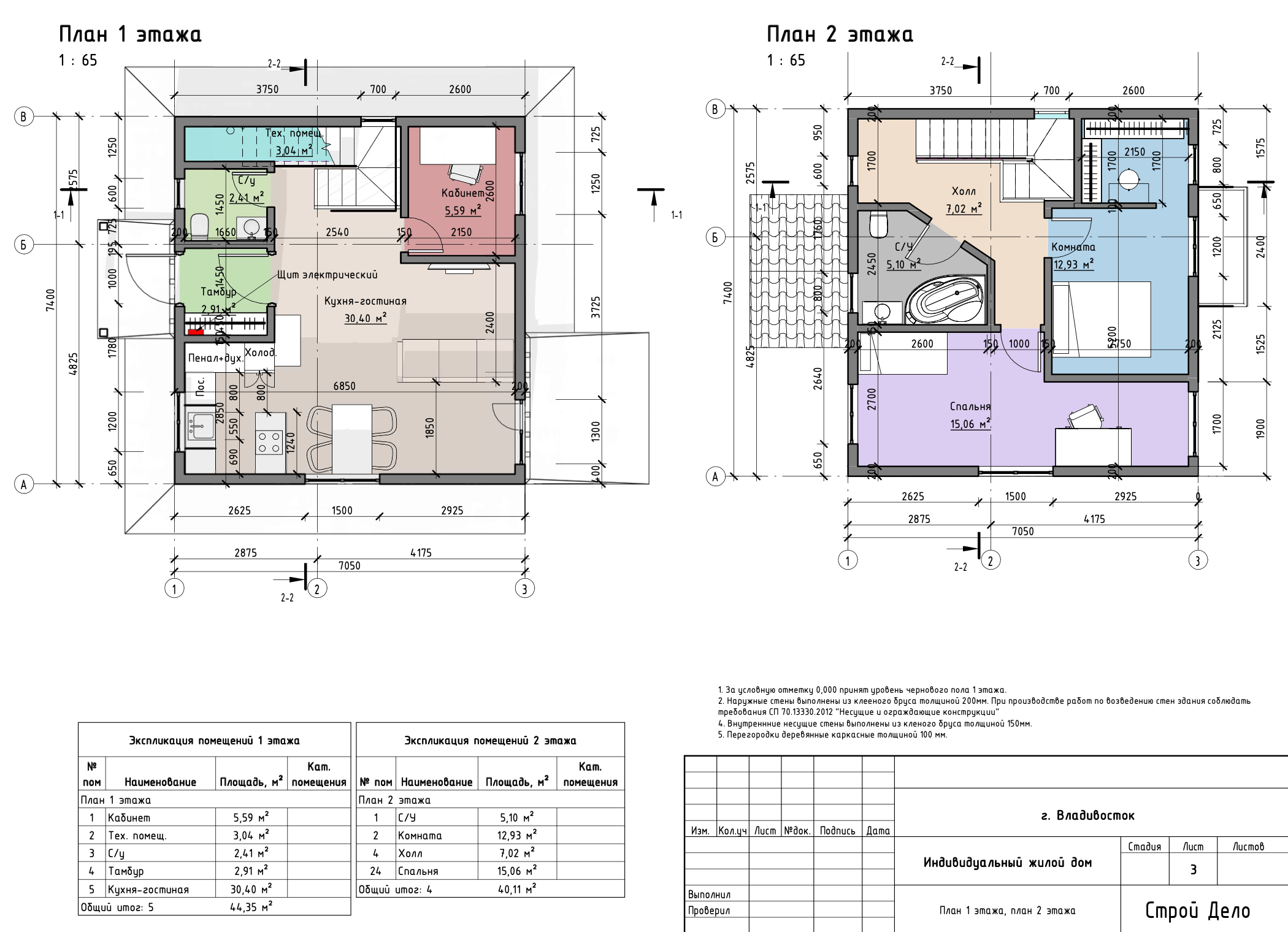

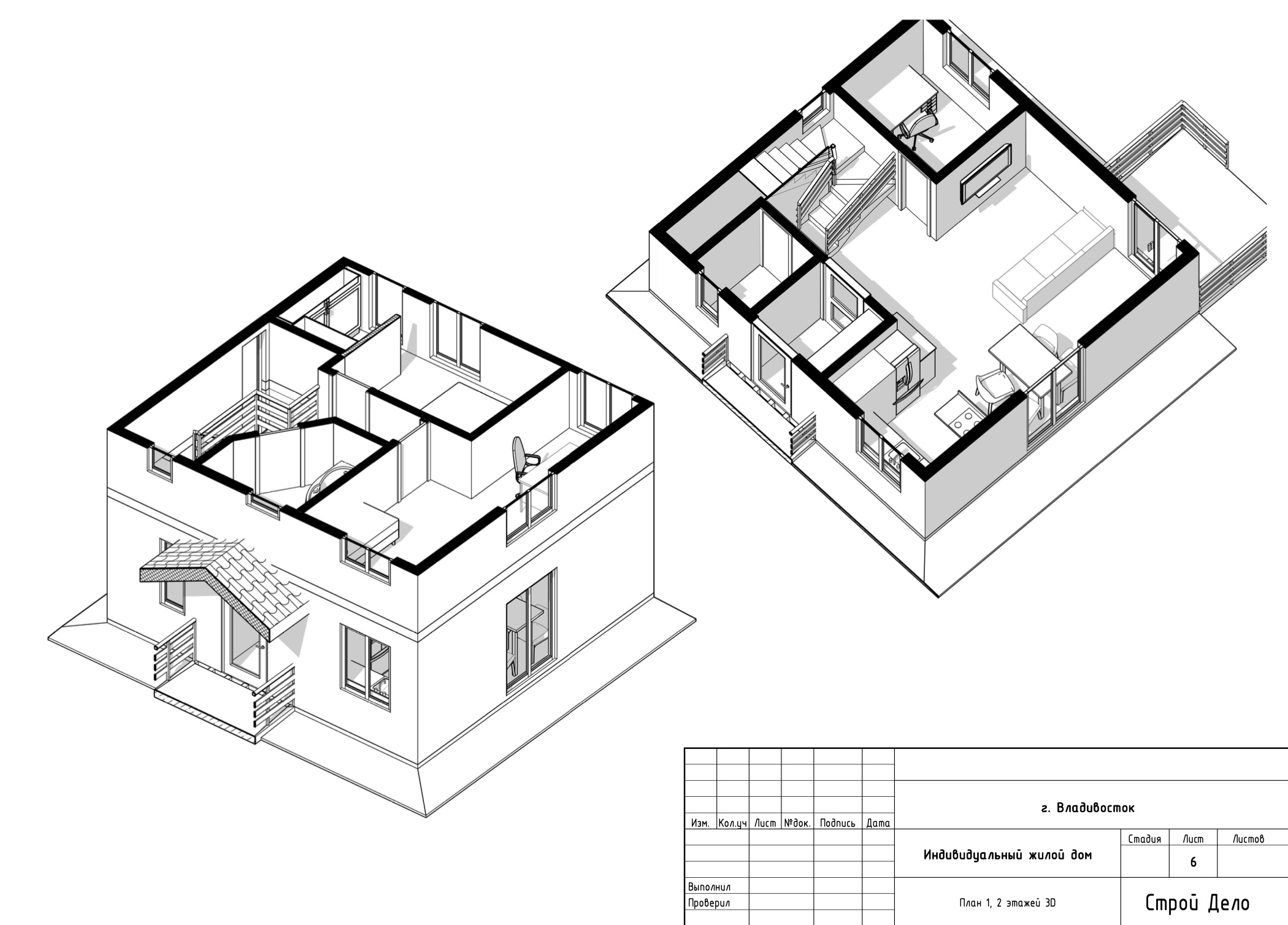

Участок прошел проверку, поэтому 29 июля мы встретились с проектировщиком и пояснили свои запросы:

- Два этажа.

- Два санузла — на первом и втором этажах.

- Спальня с гардеробной и балконом, чтобы смотреть на море.

- Детская для будущего ребенка.

- Кухонная зона, совмещенная со столовой.

- Зона отдыха (зал) с диваном и ТВ.

- Маленький кабинет.

- Терраса.

- Большие окна, чтобы было много света.

Чтобы сориентироваться, мы опирались на планировки из интернета, а внешним видом домов вдохновлялись в «Пинтересте».

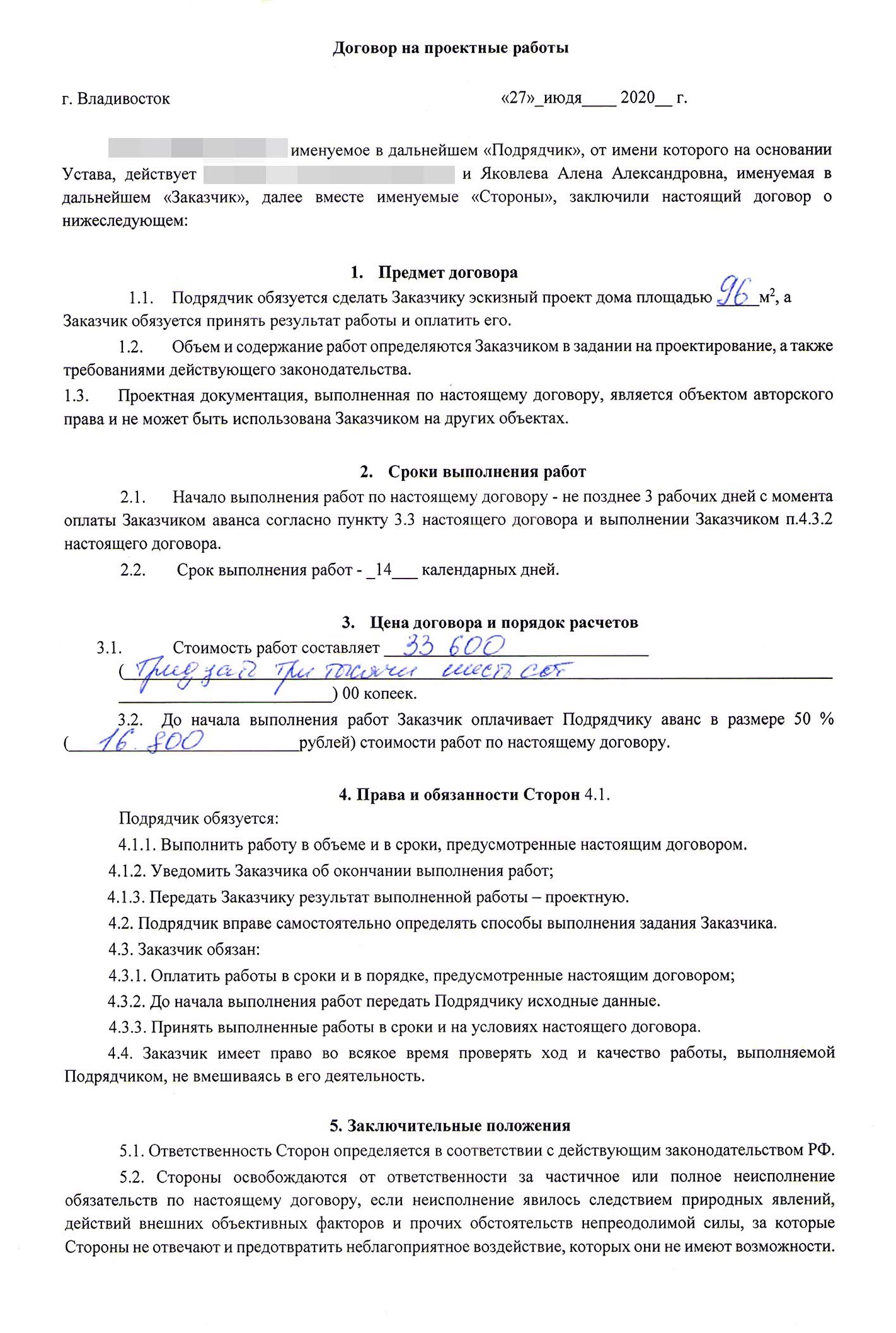

Встреча с проектировщиком прошла очень хорошо: он рассказал о нюансах и предложил идеи. После встречи мы заключили договор на проектные работы. Стоимость проекта дома по договору составила 33 600 ₽. Чтобы работа по проектированию началась, нужно было заплатить 50% от общей стоимости проекта — 16 800 ₽.

- 33 600 ₽

- стоил проект дома

Для общения с проектировщиком и обсуждения прочих деталей менеджер подрядчика создала группу в «Вотсапе». Первые два варианта планировки мы получили уже через неделю — 6 августа. Нужно было выбрать один основной, чтобы дальше корректировать его и делать 3D. Пришлось встретиться еще раз: корректировок и вопросов было много.

15 августа мы получили первый вариант готового проекта.

После разработки индивидуального проекта дома у нас начались проблемы с компанией, а точнее с нашим менеджером. По правилам компании смету составляют только после уплаты оставшихся 50%. Менеджер перепутала наши документы и заявила, что в качестве предоплаты мы должны внести больше, чем есть на самом деле, — не 16 800 ₽, а 25 000 ₽. У нас сохранились договор и чек, поэтому проблему решили. Но это отняло целый день.

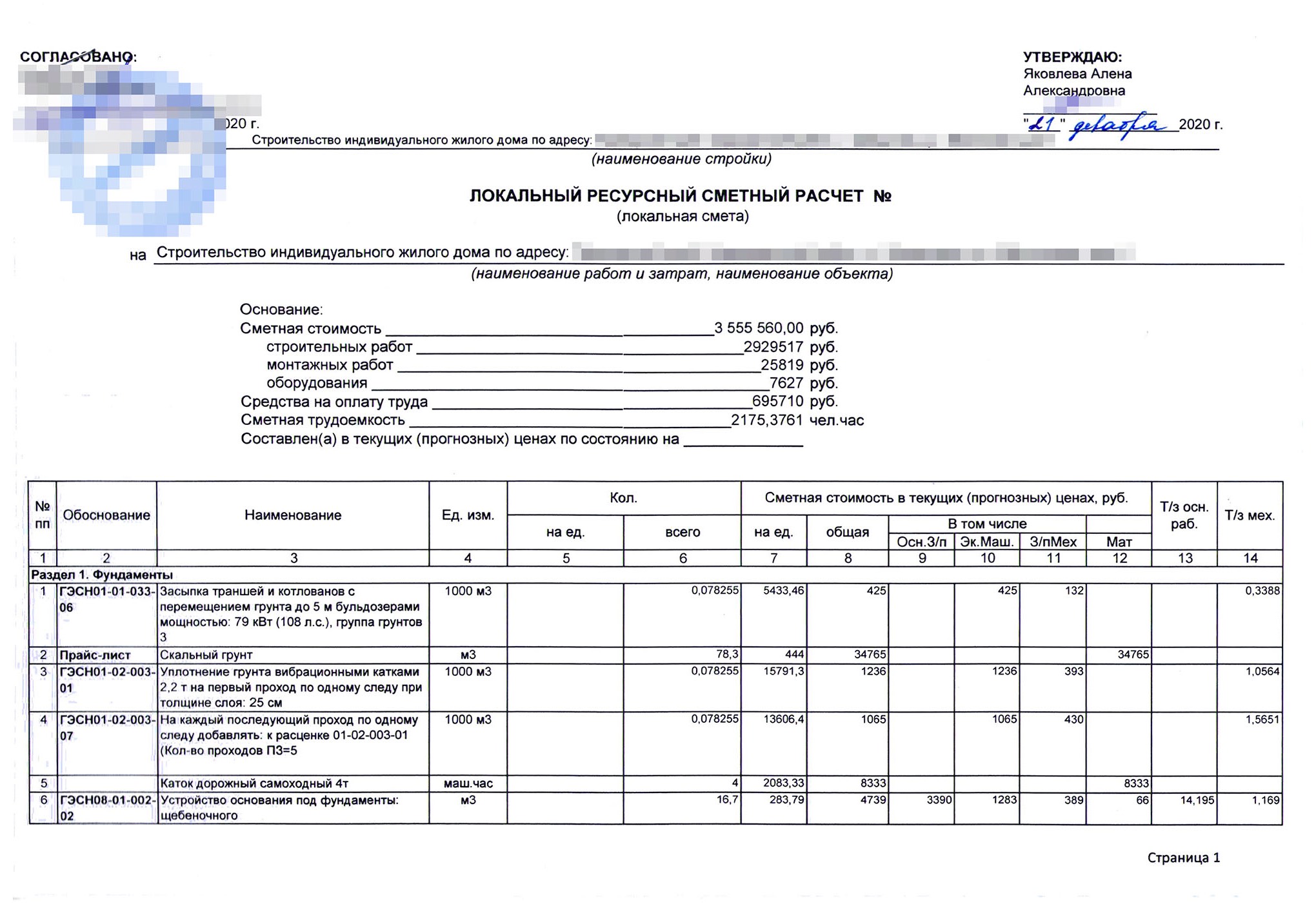

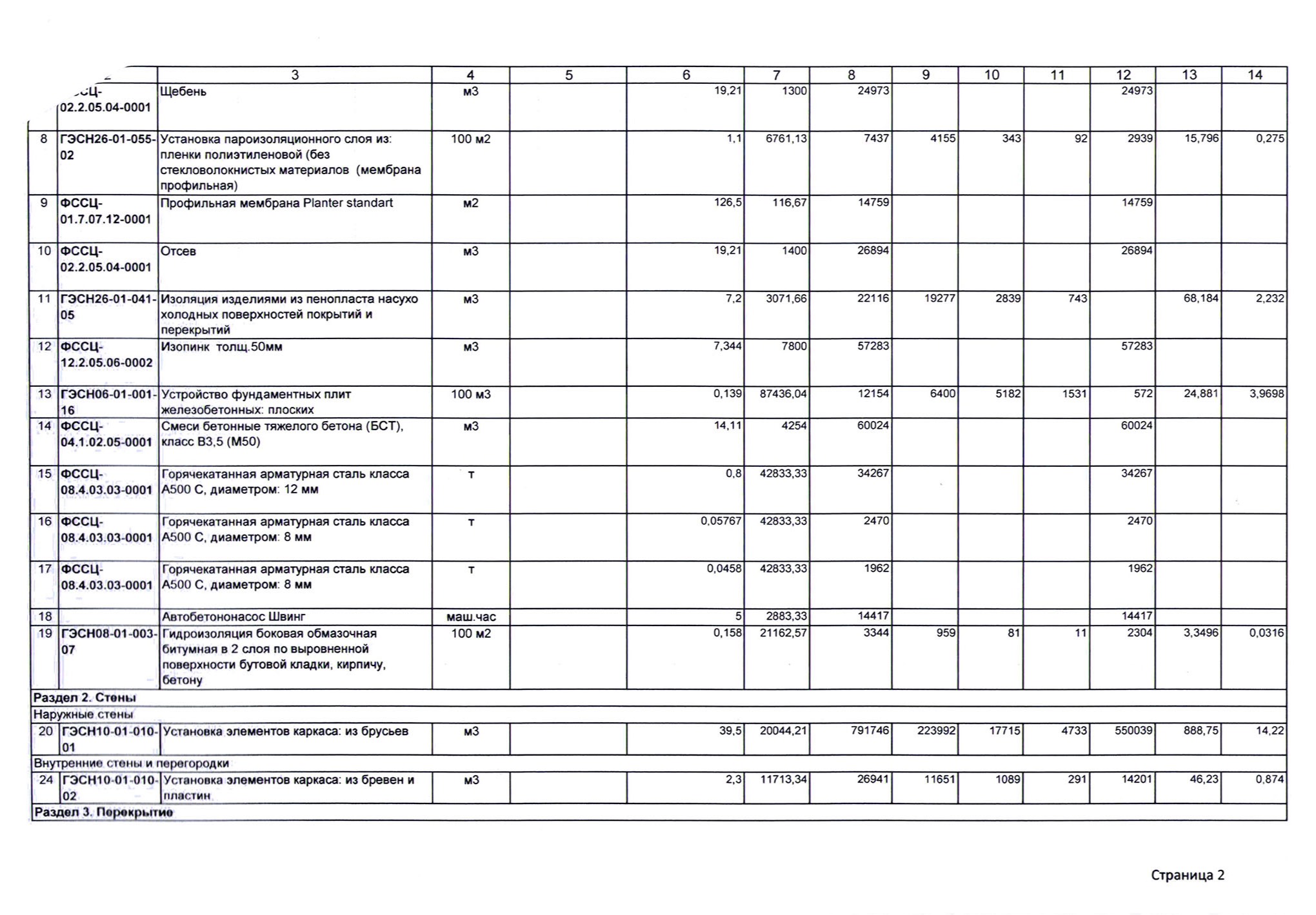

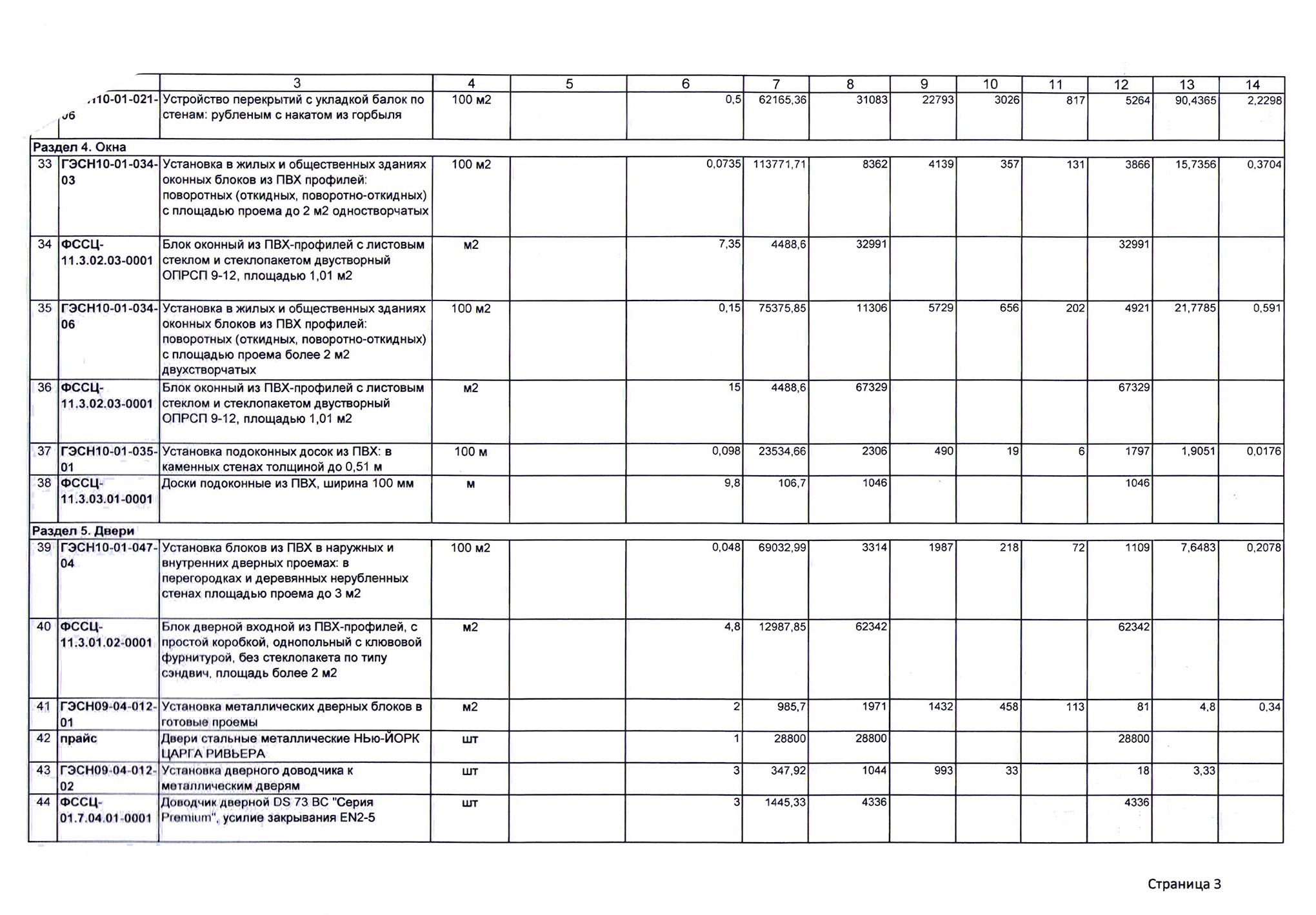

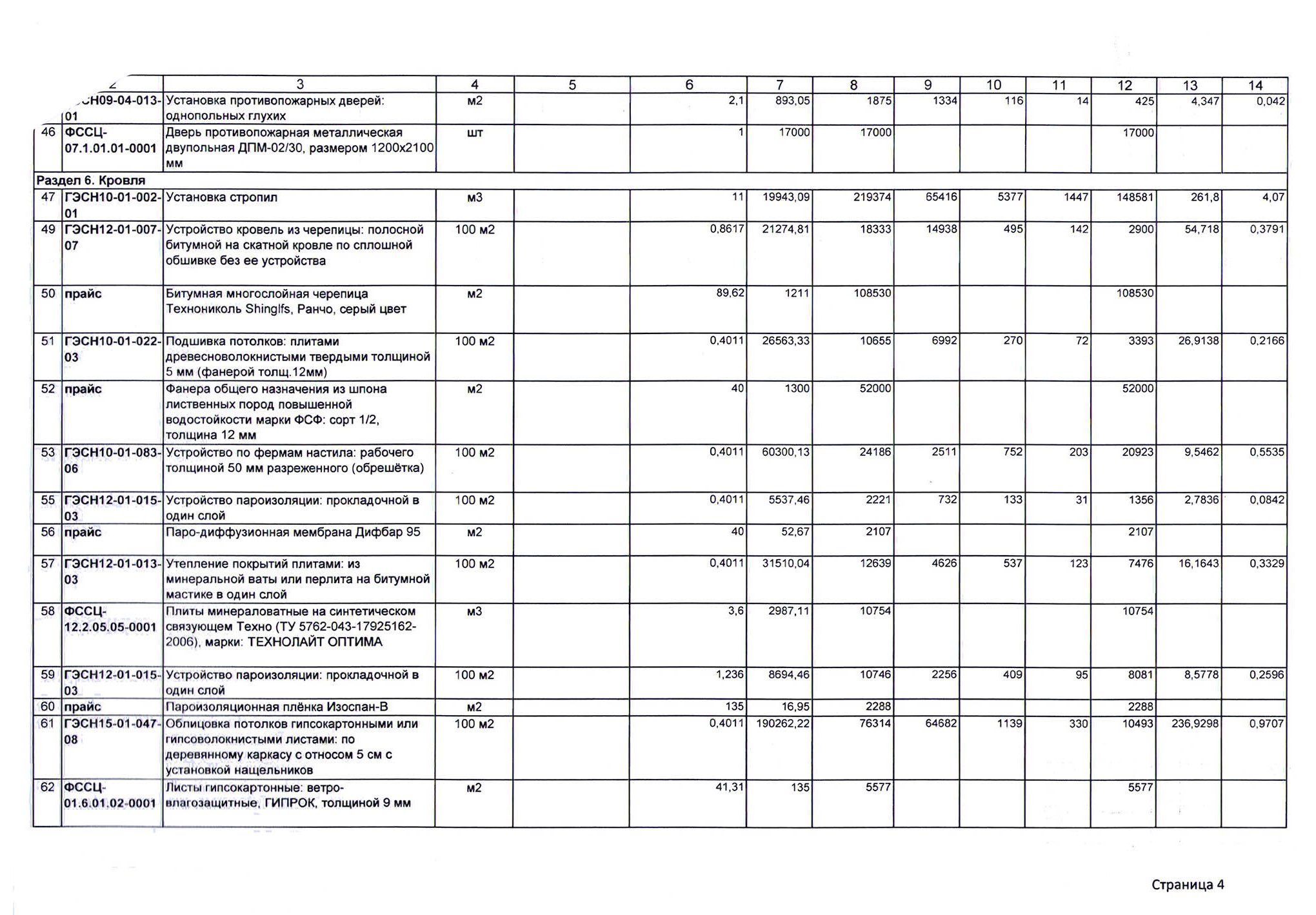

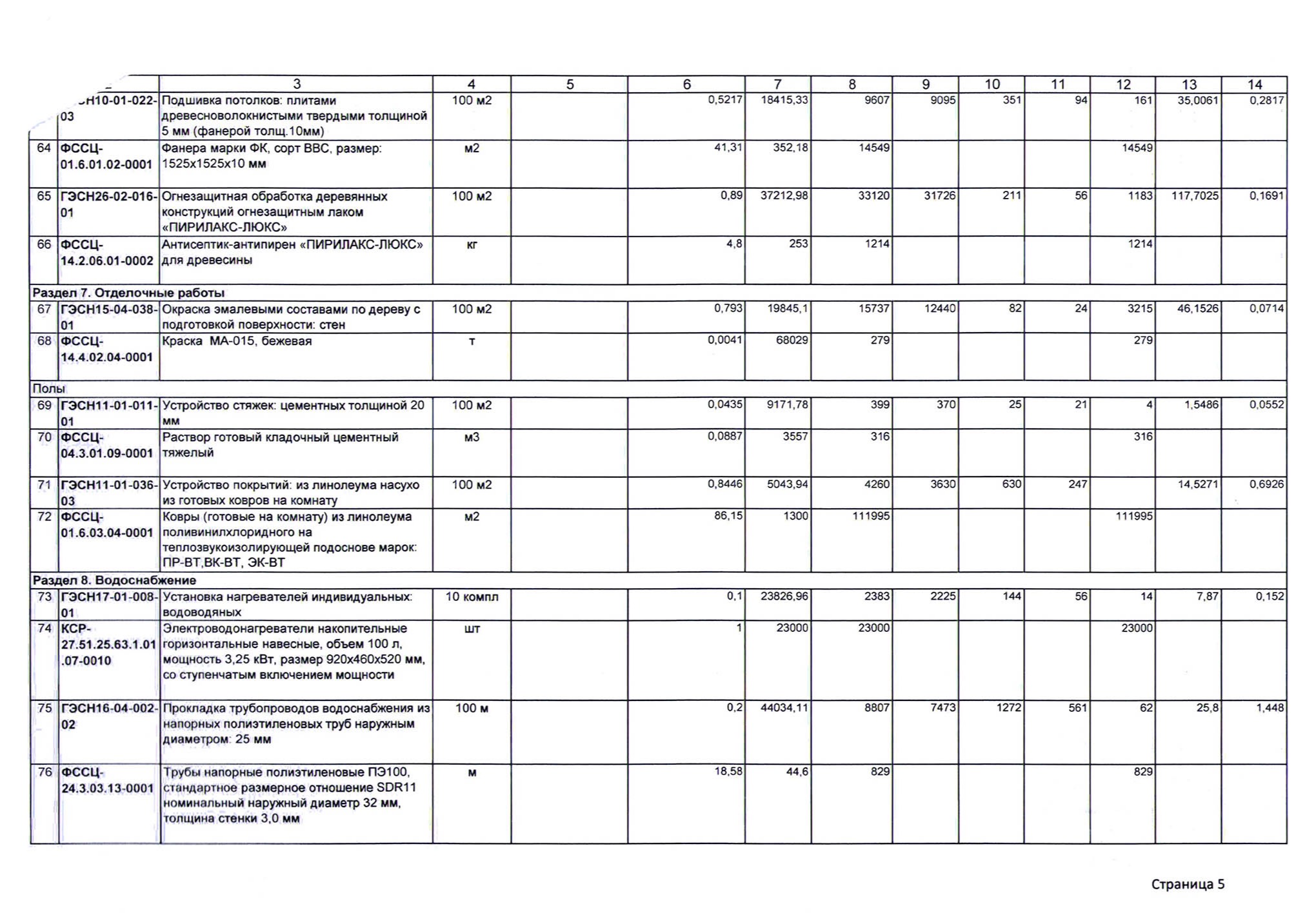

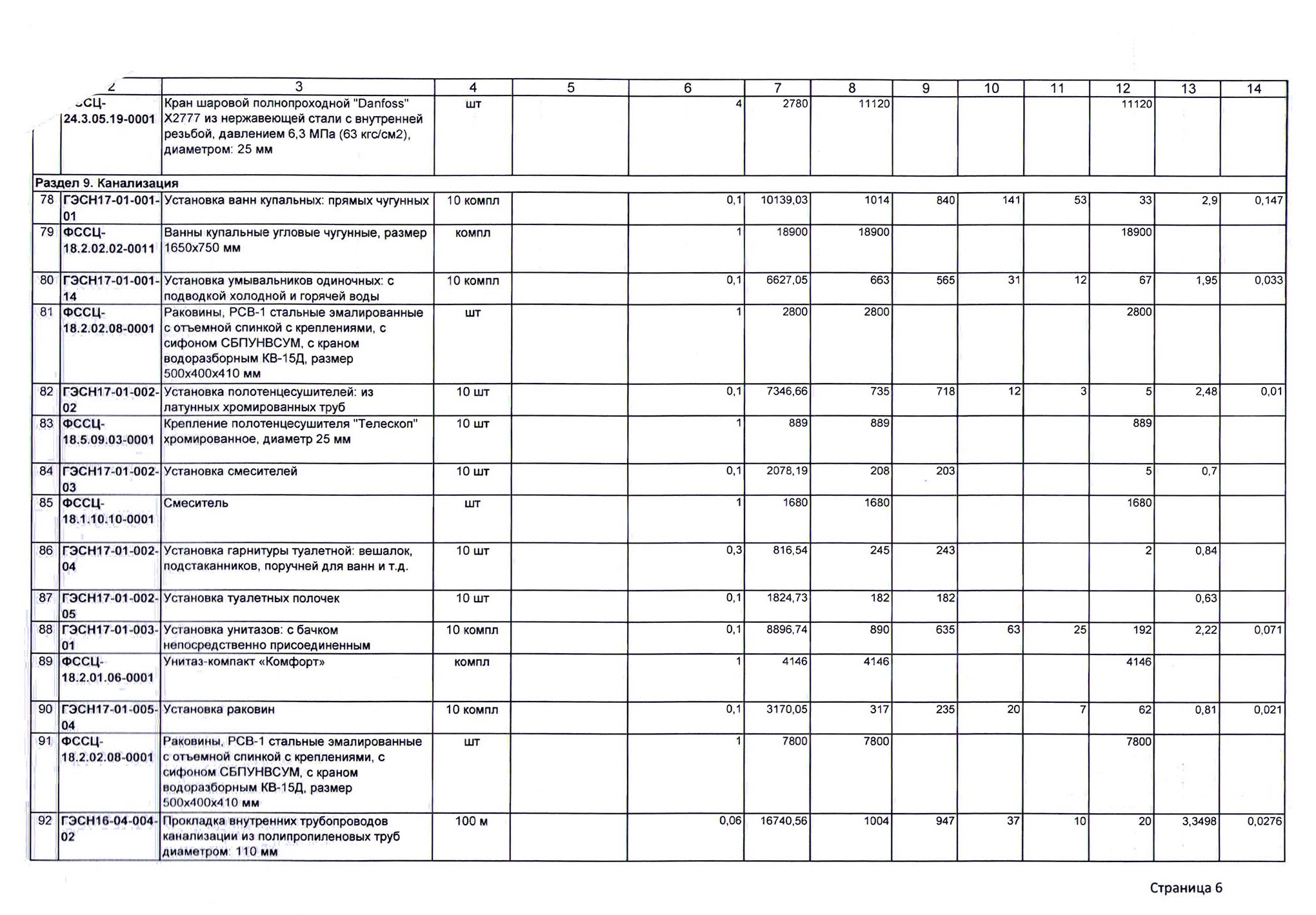

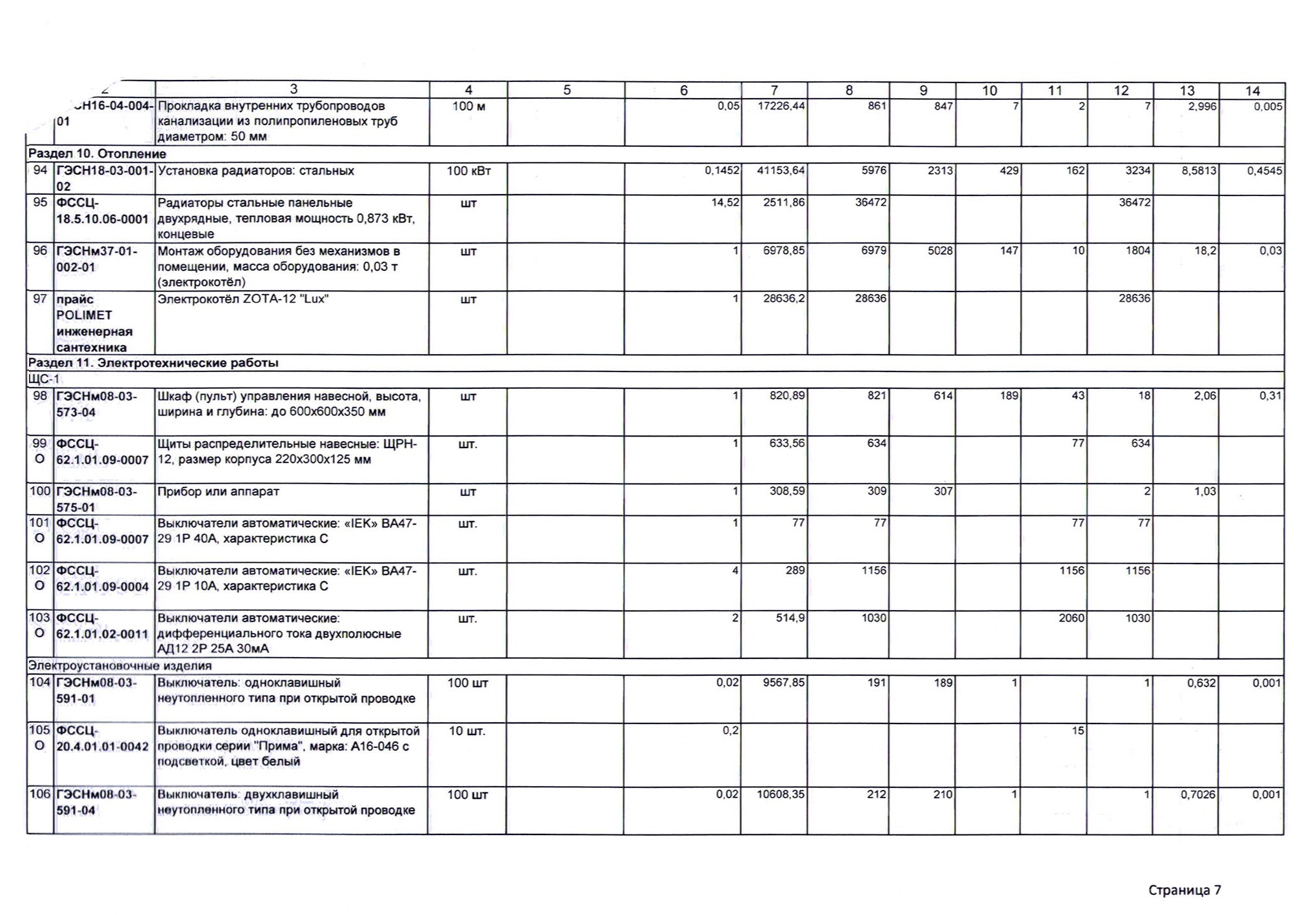

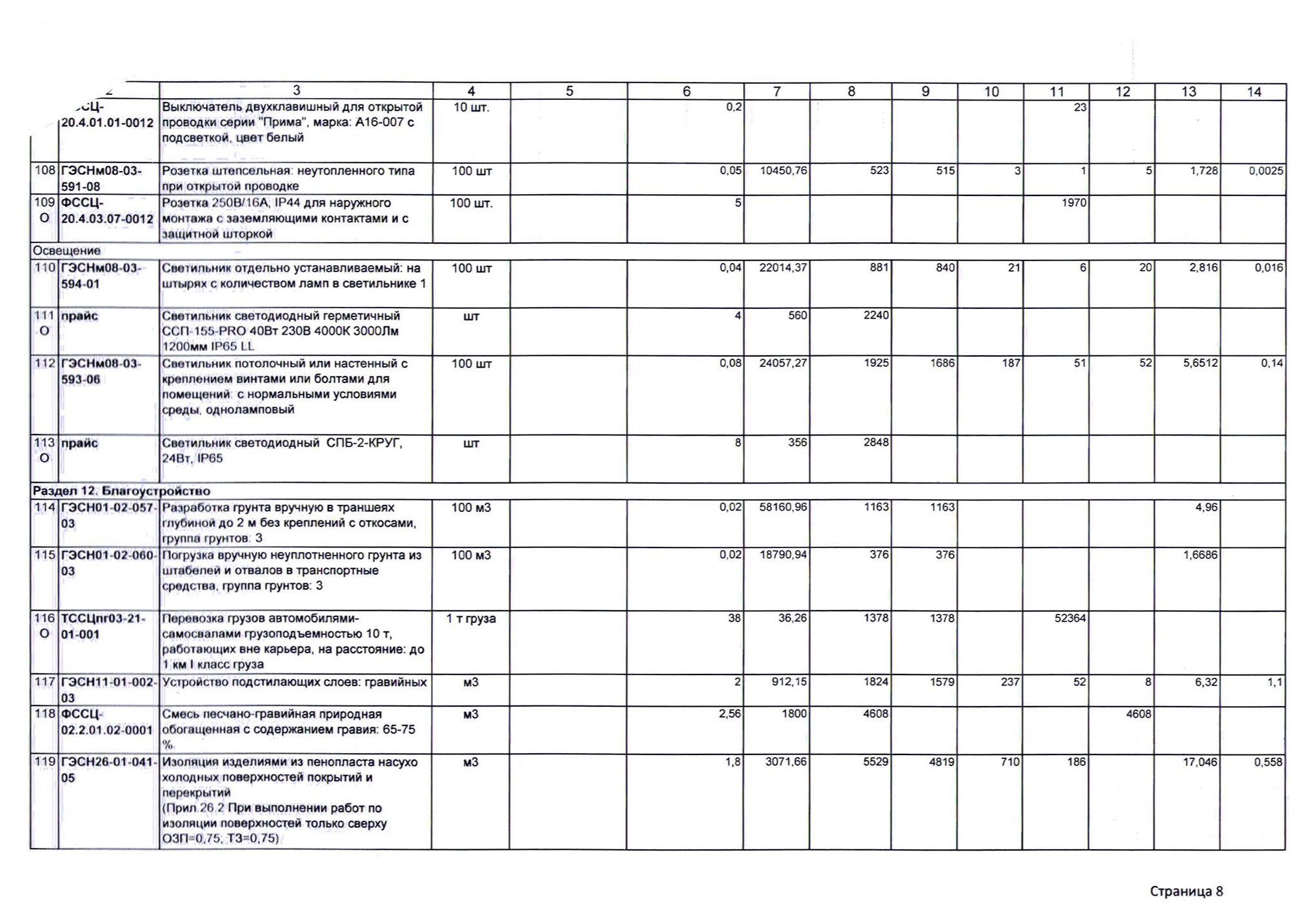

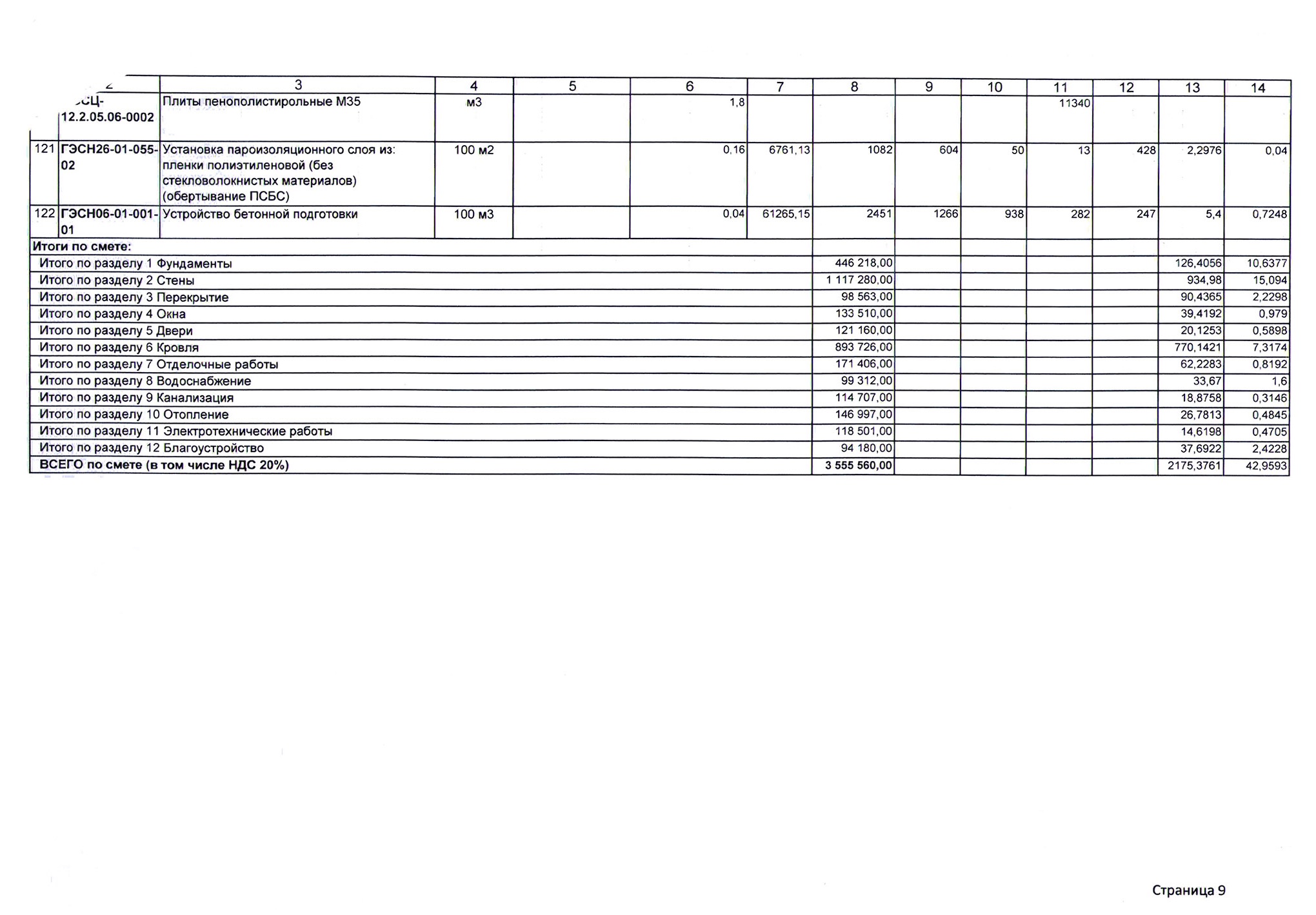

Когда мы все оплатили, менеджер должна была составить смету строительства. Причем для банка конечная сумма в смете должна сходиться до рубля, в нашем случае на тот момент это было 2 960 000 ₽. Смета может быть оторвана от реальности, настоящие цены на стройку никто не проверяет. Главное — смета должна содержать все требуемые банком пункты: фундамент, стены, окна, кровлю, двери, коммуникации и отделку.

Несколько раз мы получали неверные сметы: сумма была то больше, то меньше, то содержала отопление и септик, то нет. После нескольких неудачных попыток менеджера составить подходящую для банка смету мы отправились в офис, чтобы поговорить с вышестоящим руководством.

Директор, с которым нам довелось поговорить, выслушал все наши претензии к менеджеру, записал, а после сообщил, что они не смогут построить нам дом без личных средств, так как первоначального взноса не хватит даже на подготовку участка и установку фундамента. А свои деньги они вкладывать не собираются. Но отказываться от дальнейшей работы с нами не стал и загадочно сказал: «Попробуем». Почему и зачем — мы не знаем до сих пор. Может, из-за мнимой клиентоориентированности, а может, понадеялся на русский авось.

Кое-как менеджер смогла составить смету со всеми пунктами и подходящей суммой. В итоге из-за всей этой тягомотины мы только 25 августа отдали смету и проект в банк на проверку. Но времени не хватило, и наша одобренная заявка на ипотеку сгорела.

Как мы в третий раз подавали заявку на сельскую ипотеку

В двадцатых числах сентября мы подали третью заявку и договорились с мужем, что это последняя попытка. Некомпетентность и несобранность людей, с которыми приходилось контактировать, поражала. Мы вновь принесли все документы, и нам назначили новенького сотрудника. Было ощущение, что нам не хотят отказывать, но при этом делают все, чтобы у нас не вышло.

Новый сотрудник заявил, что указывать доход супруга не нужно, раз он не подтвержден документально. Хотя в предыдущей заявке мы указали, что муж работает и получает 50 000 ₽. Конечно, в итоге нам пришло предварительное одобрение ипотеки на меньшую сумму: если не указывать, что созаемщик работает, пусть и неофициально, доход основного заемщика автоматически в нашем банке делится пополам, а допустимый ежемесячный платеж по кредиту уменьшается.

После этой ситуации нам вновь поменяли менеджера. Мы взяли его личный телефон и все вопросы дальше решали через мессенджеры. К нашей заявке подключился и руководитель отдела — человек, который лучше всех в банке разбирается в сельской ипотеке.

Последнюю заявку нам одобрили 12 октября 2020 года.

Как мы нашли нового подрядчика

За эти восемь месяцев у банка поменялся список подрядчиков. Компании, из-за которой мы опоздали по всем фронтам, там уже не было. Я позвонила по другому номеру из списка. Нам назначили встречу на ближайшие выходные. На встречу приехал директор, который нам очень понравился: человек-практик, строитель, который сам курирует все стройки и разбирается во всей внутренней кухне.

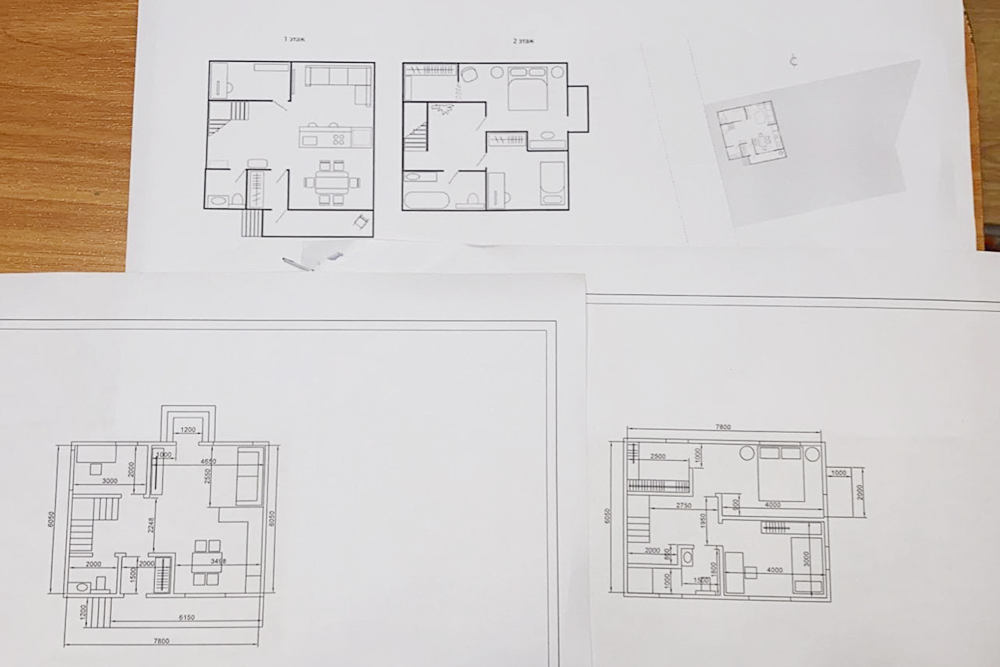

Мы показали ему наш «проект», состоявший из 12 слайдов. Оказалось, что это не тот проект, который нужен. У нас на руках был дизайн-проект дома без инженерных подробностей. Только от этого подрядчика мы узнали, что каркасная технология не подходит для программы сельской ипотеки. Хотя мы уже сдавали этот проект и менеджеры в банке сказали, что с ним все в порядке.

Подрядчик также развеял наши мечты о том, что на все хватит 5 млн рублей. Он честно сказал, что браться за заведомо неудачную бесконечную стройку не будет, — а в нашей ситуации так, вероятнее всего, и произошло бы.

По итогам первой встречи с подрядчиком у нас было несколько заданий:

- Уточнить в банке все нюансы о материалах и технологии строительства.

- Попросить требования банка к проекту.

- Оценить свои финансовые возможности: сколько денег сверх ипотеки мы сможем достать.

Дополнительные деньги на стройку

Прежде чем дорабатывать проект, мы съездили с подрядчиком на «наш» участок. Он примерно оценил фронт подготовительных работ — около 800 тысяч потребовались бы только на подготовку участка и фундамент. На стройку оставалось всего около 2 млн, что для дома на 100 м² недостаточно. Подрядчик еще раз сказал, что нам точно нужно привлекать дополнительные собственные средства или же отказываться от этой затеи.

Чтобы понять, сколько денег нужно, мы определились с новым материалом и технологией строительства, так как в банке все слова подрядчика подтвердились: каркас не подходит, а проект у нас неполный — придется переделывать. Нам дали целую презентацию с требованиями к дому, проекту и смете. Мы выбрали клееный брус. Дом из блоков нужно обязательно отделывать и внутри, и снаружи, поэтому итоговая стоимость вырастет в 2—2,5 раза. Брус же изнутри можно не отделывать вообще, а снаружи просто покрыть специальным лаком.

Клееный брус для дома приезжает на объект в виде напиленного под конкретный проект конструктора. Его делают полтора-два месяца, еще какое-то время потребуется на доставку из Сибири. Собрать дом вместе с окнами и крышей бригада сможет примерно за месяц.

Компания-изготовитель домокомплектов просчитала наш дом. С доставкой до нашего участка получилось 2 100 000 ₽: столько своих денег нам и нужно было найти.

За деньгами мы могли только обратиться к родственникам. Они согласились нам помочь, но через полгода. Для этого мы решили продавать трехкомнатную квартиру бабушки. Квартиру мы планируем продать за 6,5 млн, за 4 млн купить бабушке новую поменьше, а остаток — 2,5 млн — взять себе, чтобы заплатить за домокомплект.

Построить дом и купить участок стоит дешевле, чем купить квартиру во Владивостоке. Стоимость 1 м² нашего дома — 51 000 ₽, а средняя стоимость 1 м² квартиры во Владивостоке — 120 000 ₽. За городом же помимо жилплощади получаешь еще и землю.

- 120 000 ₽

- средняя стоимость 1 м² квартиры во Владивостоке

Доработка проекта

Мы связались с проектировщиком, который делал первый проект дома, напрямую. Он согласился доработать проект без посредников. За эти доработки мы заплатили 23 000 ₽.

11 ноября 2020 года мы получили наш «настоящий» проект уже из 20 слайдов. Мы отправили его по электронной почте сотруднику банка. Банк попросил нас внести несколько небольших корректировок, пришлось заплатить за это еще 2000 ₽ проектировщику.

Все согласование проекта дома с новыми данными заняло у нас пять дней.

Проблемы с документами

Пока проект доделывали, с нами связался руководитель ипотечного отдела банка. Выяснилось, что после увольнения предыдущего менеджера все наши документы, которые нужны для заявки, пропали: и документы на участок от собственника, и платная оценка, и выписка из ЕГРН.

Мы повторно прислали все документы. И теперь в каждом документе менеджеры стали находить ошибки, которые раньше никто не замечал.

В оценке отсутствовали фотографии коммуникаций и въезда в населенный пункт. В оценочной компании все поправили бесплатно. Затем выписка из ЕГРН оказалась неверной: нужен был экземпляр с печатью, который должен запрашивать собственник, а не мы, потому что только в его выписке видны названия документов — оснований собственности.

Спустя месяц, 7 декабря 2020 года, банк провел свою оценку участка и заявил, что наша стоимость — 2 590 000 ₽ — завышена и участок должен стоить не дороже 2 000 000 ₽. Если мы хотим строиться именно на этом участке, нам нужно найти еще 590 000 ₽ собственных денег или попробовать обратиться в другой банк.

За финансовой помощью мы опять пошли к родственникам — на этот раз к моей маме. Первоначальный взнос 550 000 ₽ был ее подарком, и она согласилась увеличить сумму до 1 100 000 ₽.

Получилось, что смета на дом выросла с 2 900 000 до 3 500 000 ₽. Подрядчику пришлось переделывать документы и снова отправлять на согласование.

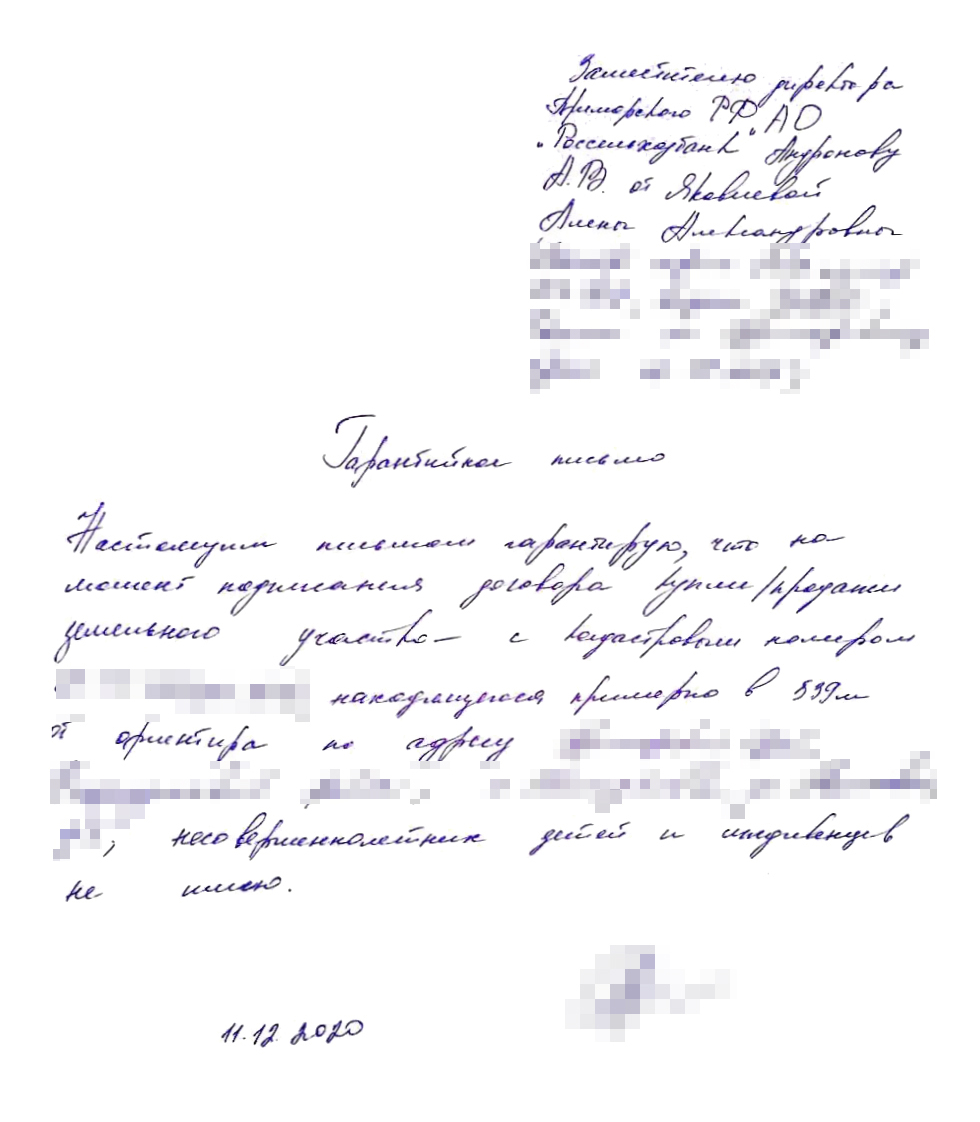

9 декабря все было готово. Мы ждали дату подписания. Но 11 декабря с нас потребовали еще одну бумагу — гарантийное письмо о том, что мы с супругом и собственница участка не имеем несовершеннолетних детей и иждивенцев на момент заключения сделки. Все три экземпляра должны быть написаны от руки. Собственница жила за городом, поэтому мы бросили все дела и поехали к ней за этим документом.

Как мы готовили документы к сделке

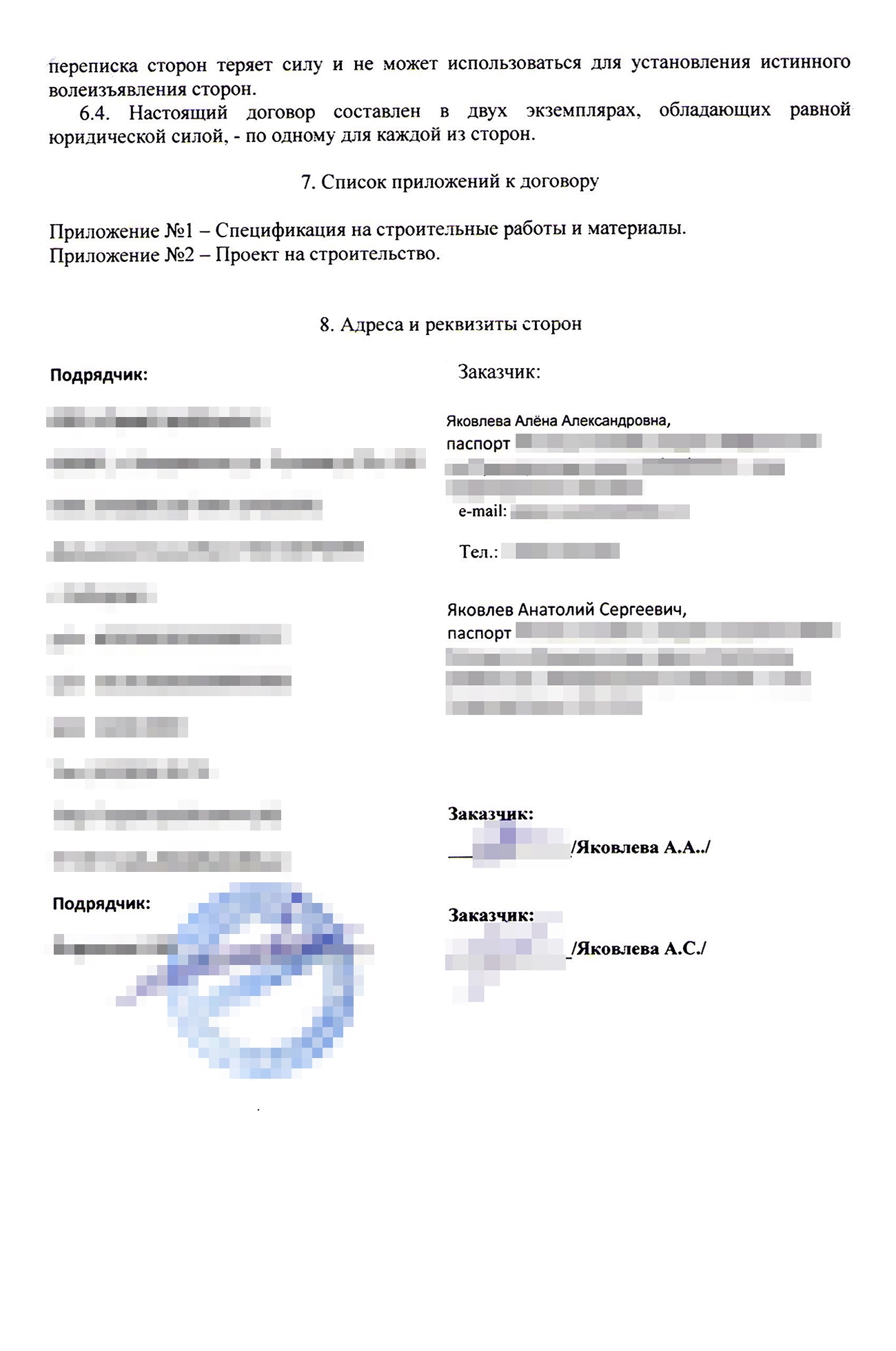

Наша сделка проходила по доверенности, потому что собственнице участка, пожилой женщине, было трудно передвигаться по городу. Продавцом по доверенности выступал ее сын. В итоге наш новый пакет документов на покупку участка и стройку выглядел так:

- Паспорт собственницы.

- Паспорт человека, который действует по доверенности.

- Доверенность.

- Заверенная выписка из ЕГРН с документами-основаниями собственности. Такую может получить только собственник лично.

- Согласие супруга собственницы на продажу земли.

- Договор купли-продажи, по которому продавец приобрел большой земельный участок.

- Соглашение о разделе того самого земельного участка.

- Исправленная оценка.

- Доделанный проект.

- Смета.

- Договор подряда.

- Гарантийные письма о том, что мы с супругом и продавец на момент заключения сделки не имеем несовершеннолетних детей и иждивенцев, написанные от руки.

Первоначальный взнос делился между собственником и подрядчиком. В нашем случае он распределялся так: 200 000 ₽ собственнику — это 10% от 2 000 000 ₽, которые стоит по документам участок, и 355 555 ₽ подрядчику — это 10% от его сметы.

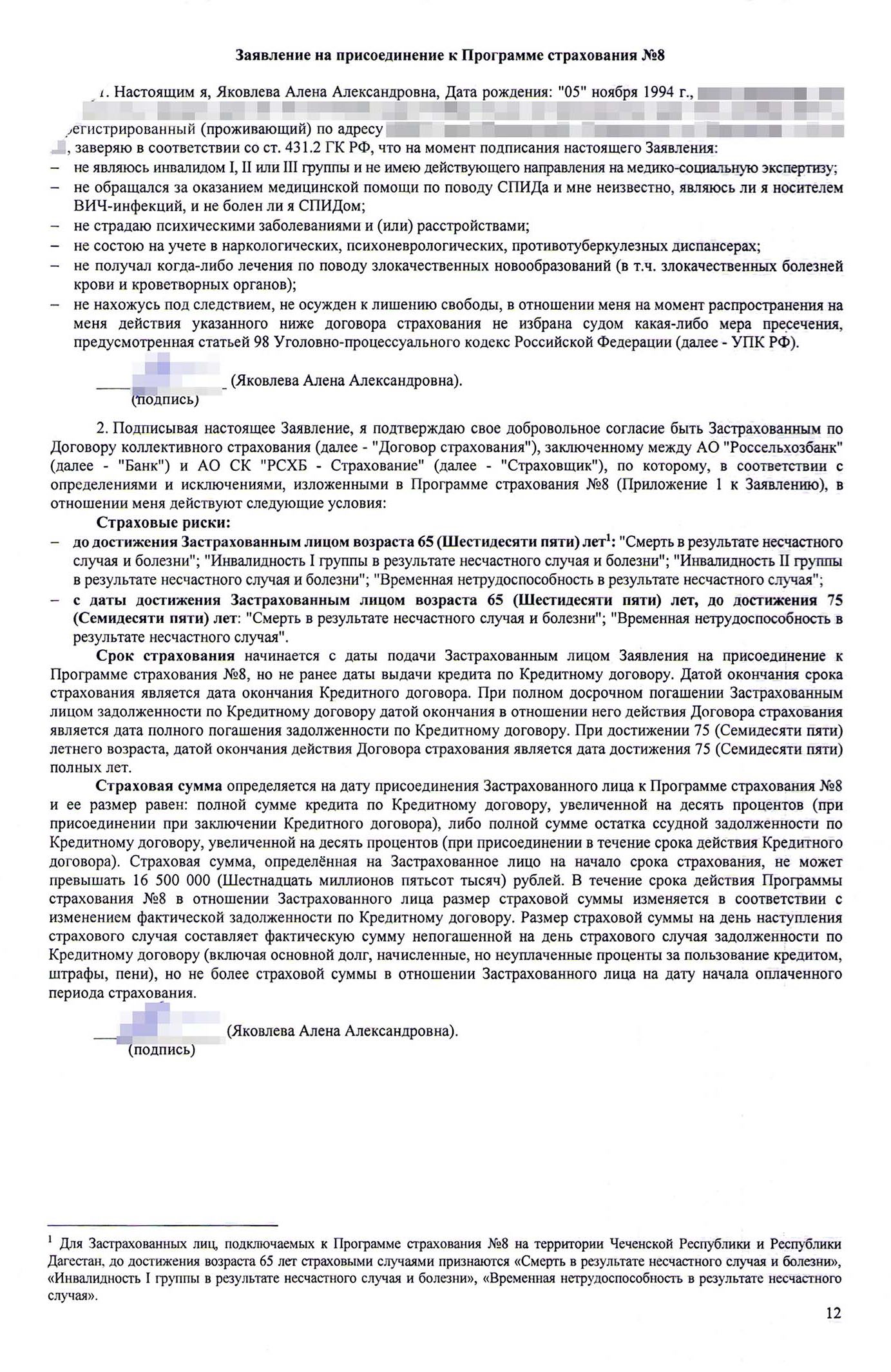

Как мы оформляли страховку

14 декабря руководитель ипотечного отдела банка спросил, консультировали ли нас по страховым суммам нашей ипотеки. В ответ мы написали, что нас никто не консультировал и мы не понимаем, о чем вообще речь.

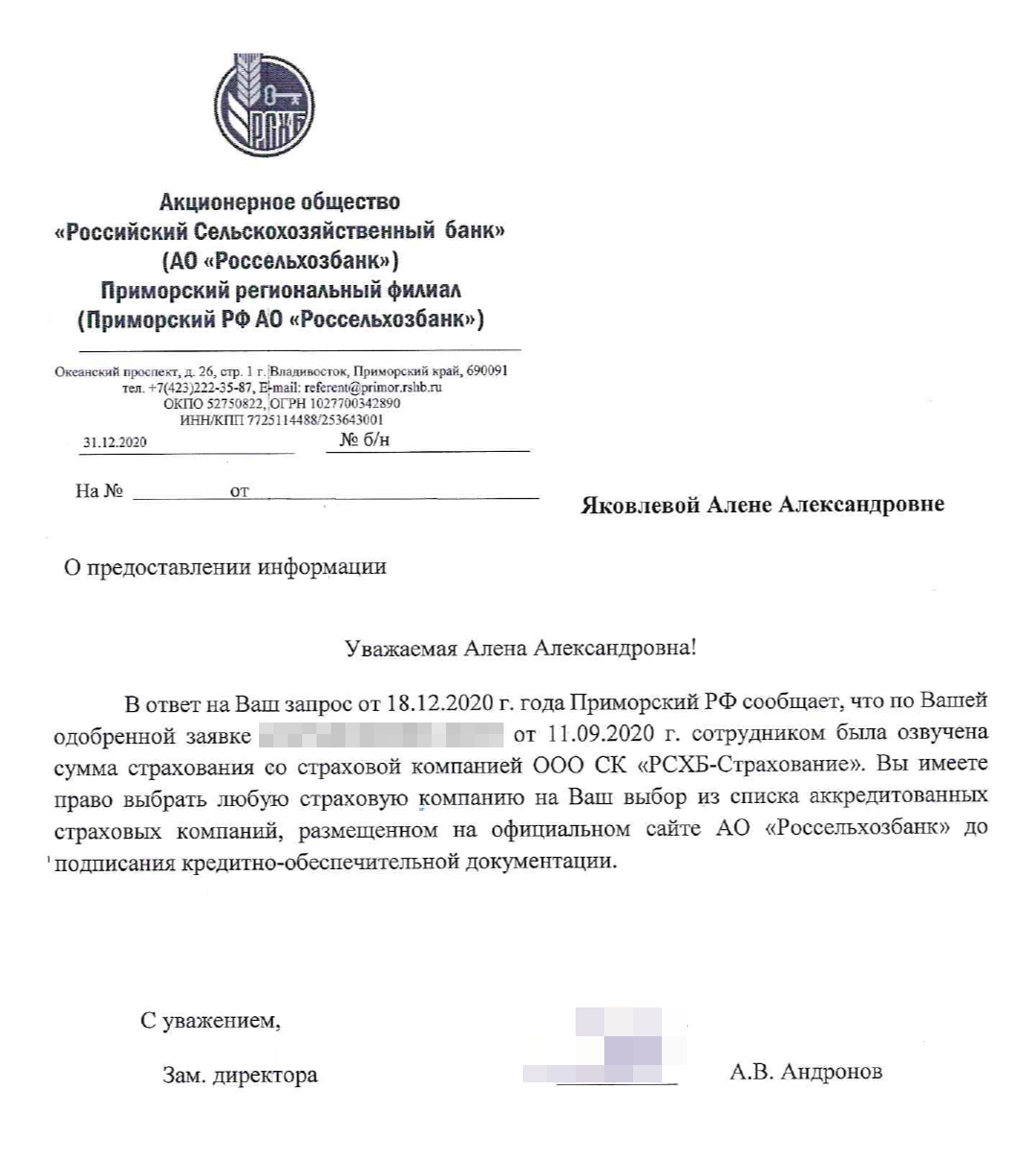

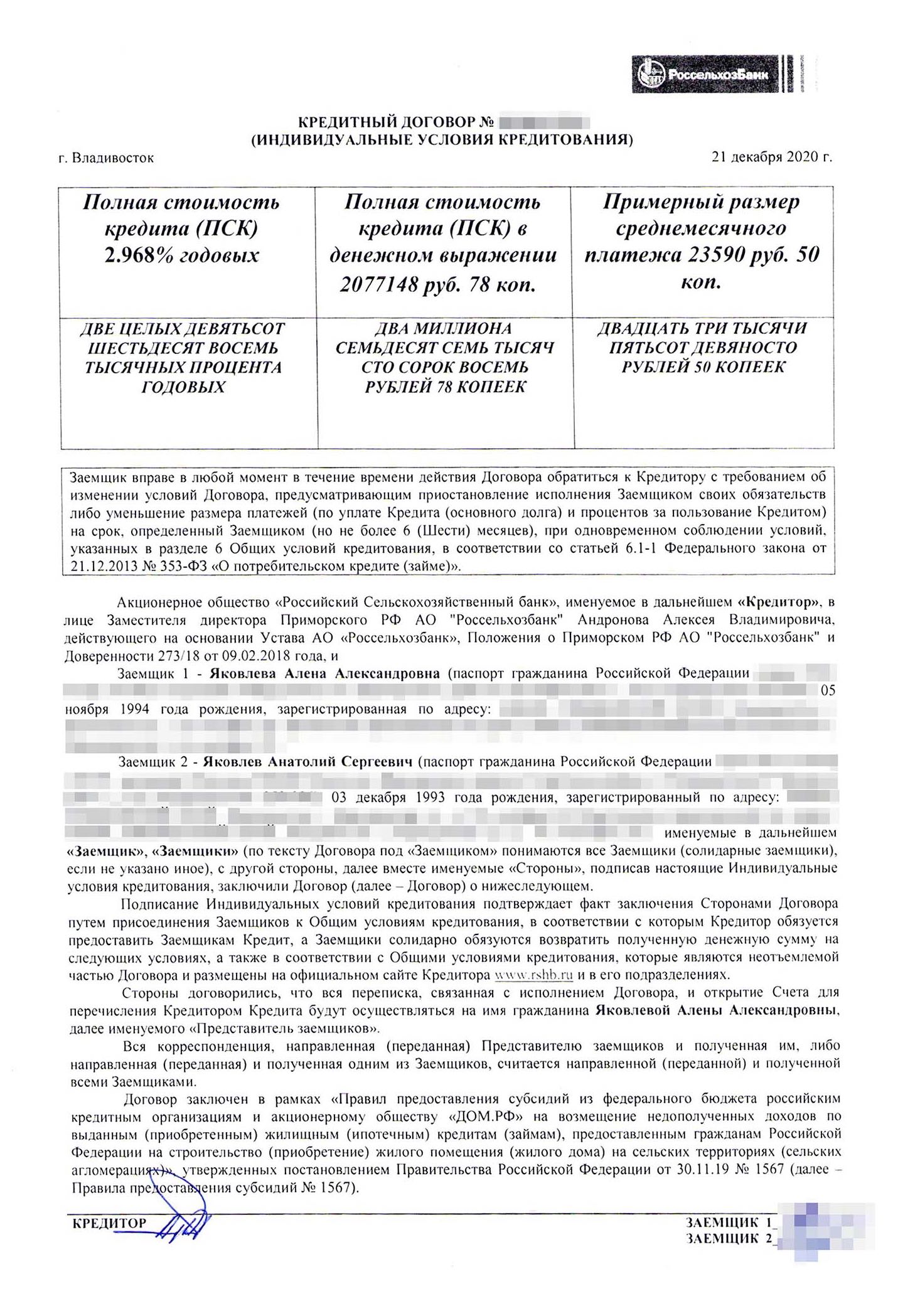

Ставка 2,7% действительна, только если заемщики оформляют страхование жизни — так сказал сотрудник банка. Хотя сейчас я понимаю, что страхование жизни делается по желанию заемщика и не может быть обязательной страховкой. И это не влияет на льготную ставку. Застраховать необходимо только залог, но у нас его еще нужно было построить.

Конкретная страховая компания нигде не указана — по условиям можно обратиться в любую из списка аккредитованных. На это мы с мужем и рассчитывали. Но руководитель заявил, что застраховаться можно только в их дочерней компании. Мы попросили рассчитать сумму — вышло 59 400 ₽ на год. В дальнейшем каждый год нужно оформлять новую страховку у них же и снова платить огромную сумму.

Мы были возмущены — у нас не было лишних денег. В банке нам пояснили, что комитет согласовал нам ипотеку только при условии, что мы застрахуемся в их дочерней страховой. Официальные документы об этом нам отказались показывать. Было так: либо оформляйтесь на наших условиях и платите, либо начинайте все сначала.

Подавать новую заявку на кредит без страховки мы не могли — у нас уже не было времени, поэтому пришлось соглашаться на такие условия. Продавец участка отказался ждать до 2021 года. Он и так ждал нас и держал летнюю цену. Нам пришлось согласиться на условия банка и занять денег на эту страховку у друзей. Попутно мы написали обращение директору регионального филиала с просьбой разъяснить ситуацию и предоставить документы, подтверждающие слова сотрудника.

Забегая вперед: когда мы получили ипотеку и оплатили участок, а банк перевел подрядчику аванс, мы все-таки оформили страховку в другой компании, потому что банк не имеет права навязывать страховку в предложенной им компании. Заемщик может выбрать страховую из списка аккредитованных банком. Точно такая же страховка там стоила 10 000 ₽. Затем мы принесли новую страховку в банк, а предыдущую аннулировали и оформили возврат денег.

Для этого написали заявление на отказ от страховки. Это можно сделать в течение 14 дней после оформления кредита. Деньги вернули через несколько дней, и мы сразу отдали их друзьям.

Как проходила сделка

Сделку назначили на 21 декабря 2020 года. Перед этим мы должны были отдать первоначальный взнос, а после с продавцом участка подать заявление на перерегистрацию. От лица продавца в сделке выступал сын по доверенности.

Все должно было пройти так:

- Мы платим подрядчику его часть первоначального взноса — 355 556 ₽ и подписываем договор подряда и смету.

- Приезжаем в банк вместе с продавцом участка. Там отдаем его часть первоначального взноса, пишем расписки и подписываем договор купли-продажи. Копии этих документов остаются в банке.

- Едем с собственником в МФЦ, подаем заявление на переоформление участка на нас с мужем.

- Когда участок переоформят, мы забираем документы в МФЦ, отвозим их в банк — это доказательство, что сделка с продавцом состоялась.

- Только после этого нам выдают кредит. Мы подписываем допсоглашение к кредитному договору с новым графиком платежей, а также покупаем навязанную страховку, чтобы не упустить участок.

- Далее банк переводит 1,8 млн рублей собственнику и аванс подрядчику.

Дальше расскажу, как все это происходило на самом деле.

По мнению банка, стоимость участка по документам составляла 2 млн рублей, наш первоначальный взнос собственнику состоял из трех частей:

- Официальная сумма по документам банка — 200 000 ₽. Это 10% от 2 000 000 ₽.

- Подоходный налог, который собственник участка уплатит с 2 000 000 ₽, — 260 000 ₽.

- Доплата за реальную стоимость участка — 297 700 ₽.

Итого: 757 700 ₽ и две расписки. Первая — на 200 000 ₽, ее копию мы отдали в банк. Вторая — на 557 700 ₽, в которую вошел подоходный налог собственника и доплата реальной стоимости участка. Она банку не нужна и нигде не фигурирует.

- 757 700 ₽

- наш первоначальный взнос собственнику

21 декабря 2020 года мы подписали договор купли-продажи участка и кредитный договор, заплатили пошлину за переоформление собственности на участок — 350 ₽ на двоих — и подали документы в МФЦ.

Завершение сделки

12 января 2021 года пришла заветная смс от МФЦ, что документы готовы. Теперь участок стал официально нашим!

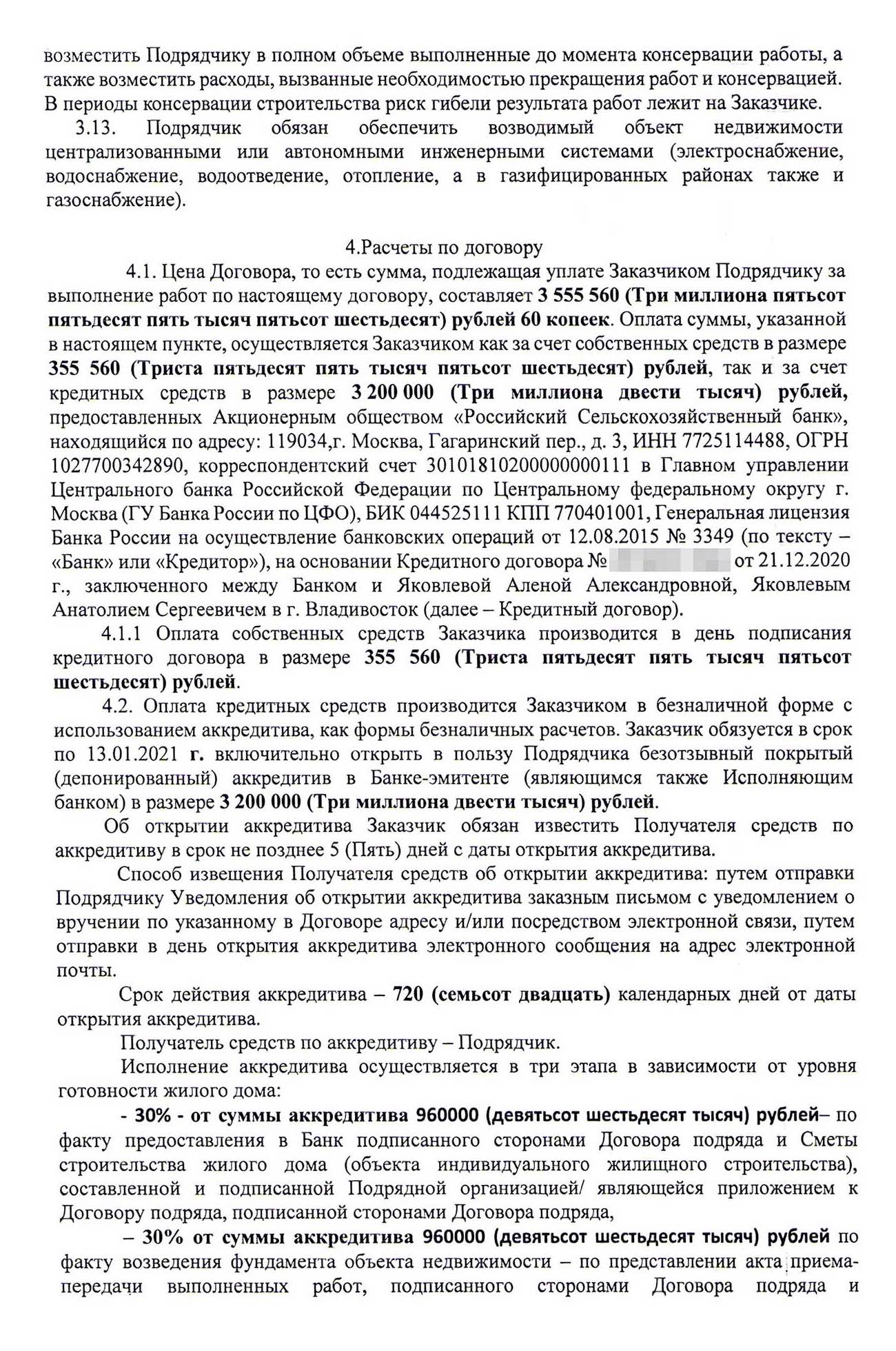

С этими документами на следующий день мы направились в банк. Теперь банку нужно было оформить страховку, открыть аккредитив, рассчитаться окончательно с собственником и перечислить аванс застройщику.

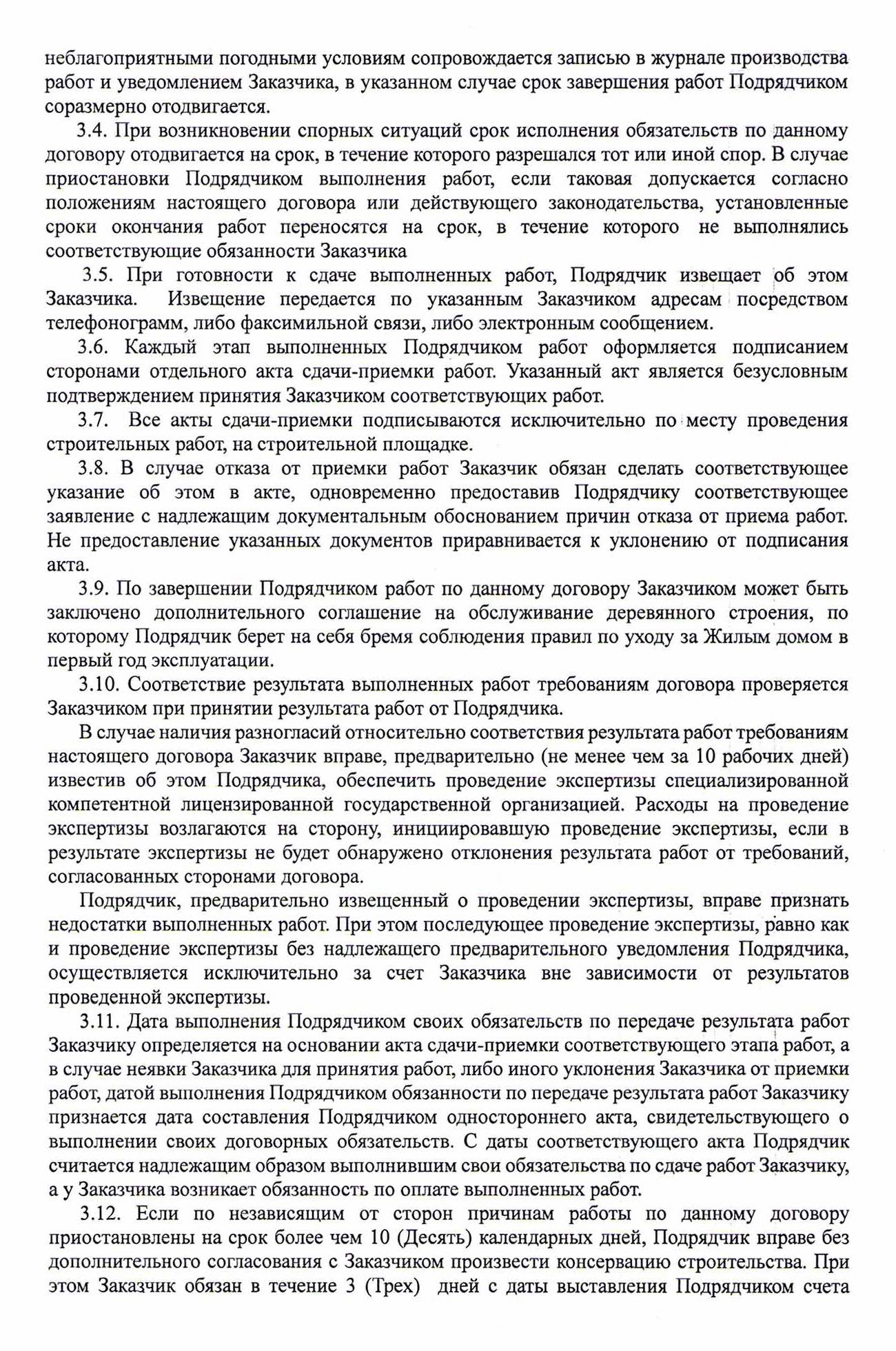

Аккредитив — это поручение от нас банку выплатить деньги, когда собственник и подрядчик выполнят свои обязательства. В нашем случае аккредитив открыт на два года — по условиям ипотеки строительство нужно закончить за два года, поэтому и аккредитив открыт на это время. Стоимость аккредитива — 3000 ₽.

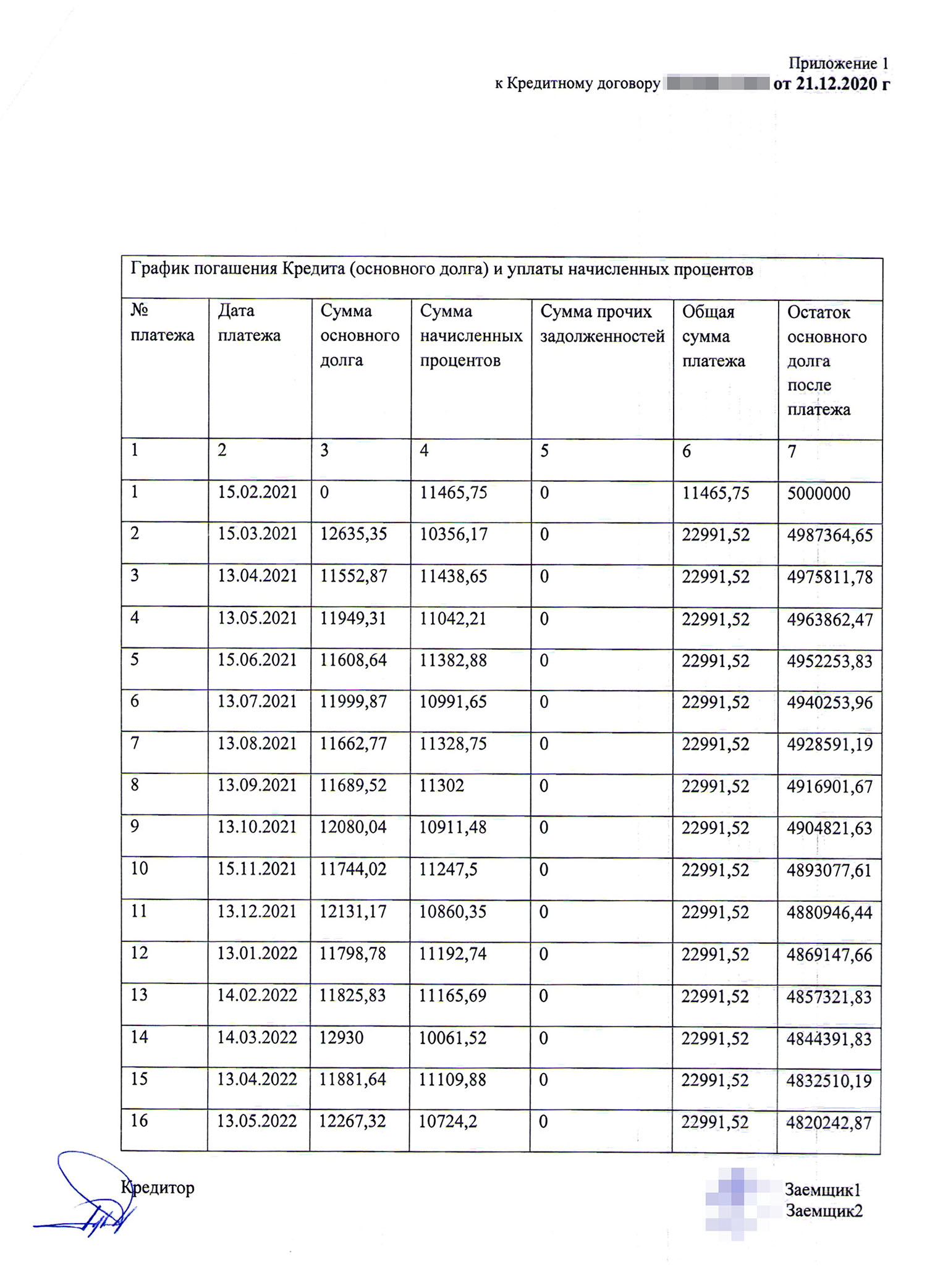

К кредитному договору мы подписали дополнительное соглашение с новым графиком платежей. В этот же день нам открыли в банке счет, на который перечислили наш ипотечный кредит, также мы оплатили навязанную страховку. Чтобы выплачивать ипотеку, нам оформили неименную банковскую карту для погашения кредита и рассказали, как пользоваться приложением.

В тот же день перечислили оставшиеся 1 800 000 ₽ продавцу, а 18 января 2021 года — 30% аванса подрядчику, 960 000 ₽.

Потратили на оформление сельской ипотеки 72 950 ₽

| Проект | 56 600 ₽ |

| Новая страховка | 10 000 ₽ |

| Оценка участка | 3 000 ₽ |

| Аккредитив | 3 000 ₽ |

| Пошлина на перерегистрацию участка | 350 ₽ |

Потратили на оформление сельской ипотеки 72 950 ₽

| Проект | 56 600 ₽ |

| Новая страховка | 10 000 ₽ |

| Оценка участка | 3 000 ₽ |

| Аккредитив | 3 000 ₽ |

| Пошлина на перерегистрацию участка | 350 ₽ |

К этим тратам можно прибавить еще первую страховку, которая стоила 59 400 ₽. И хотя потом мы вернули эти деньги, в какой-то момент у нас было две страховки, на которые пришлось потратиться.

Как построить дом по программе сельской ипотеки

- Лучше всего заранее купить подходящий участок за свои средства. Так вы сэкономите деньги на компенсации налога продавцу, на оценке, а также время на согласовании и проверке участка. К тому же можно использовать всю ипотеку на дом.

- Если нет своих денег на участок, стоит морально подготовиться к долгому, нудному и не всегда продуктивному общению с банком. У нас весь процесс занял девять месяцев.

- Тщательно выбирайте продавца участка. Обязательно уточните при покупке участка, есть ли на него очередь, посмотрите план по развитию района, уточните про коммуникации.

- Когда выбираете подрядчика, спросите в банке, сколько согласованных, начатых и законченных строек у той компании, что вам понравилась. Это позволит трезво оценить работу организаций.

- Не связывайтесь с компаниями, которые аккредитованы, но еще не оформили ни одной сделки по сельской ипотеке: большой риск потерять драгоценное время.

- При общении с подрядчиком уточните, кто непосредственно занимается стройкой, и обговаривайте все детали с человеком-практиком, а не оторванным от реальной стройки менеджером в офисе.

- За время одобрения сделки и согласования разных документов подготовьте финансовую подушку на непредвиденные траты. Даже если она не понадобится на этапе подписания, то точно пригодится на стройке.

- Сразу проясните момент со страховкой и не стесняйтесь обращаться к вышестоящему руководству — обязательно письменно. Как показала практика, менеджер банка может ввести в заблуждение и навязать дорогой тариф или необязательную страховку, которая не влияет на ставку.