Как получить сельскую ипотеку

И насколько это сложно

В большинстве регионов России купить участок и построить дом в пригороде выйдет не дороже, чем вложиться в студию в центре мегаполиса.

Затраты можно снизить, если использовать программы господдержки. Одна из таких программ — сельская ипотека, которая позволяет построить или купить дом по ставке от 0,1 до 3%.

У сельской ипотеки есть свои ограничения и особенности, но в целом эта программа работает, кредиты доступны. В статье расскажу об условиях сельской ипотеки, кто может ее взять, какие документы нужны и почему главное — не упустить момент.

Что такое сельская ипотека

Сельская ипотека — это ипотека со сниженной ставкой, которую дают гражданам РФ на покупку или строительство жилья в сельской местности.

Главная задача программы — повысить привлекательность жилья в небольших поселениях и тем самым сократить отток людей из сел и деревень.

С помощью сельской ипотеки также можно купить дом в качестве дачи, а некоторые берут такой кредит и для инвестиционных целей: строят дом по льготной ставке, а затем продают с существенной прибылью. Но нужно учесть сложности: перепродать ипотечный дом труднее, чем квартиру, и надо платить налог с дохода, если сделка состоялась до истечения минимального срока владения.

Условия сельской ипотеки

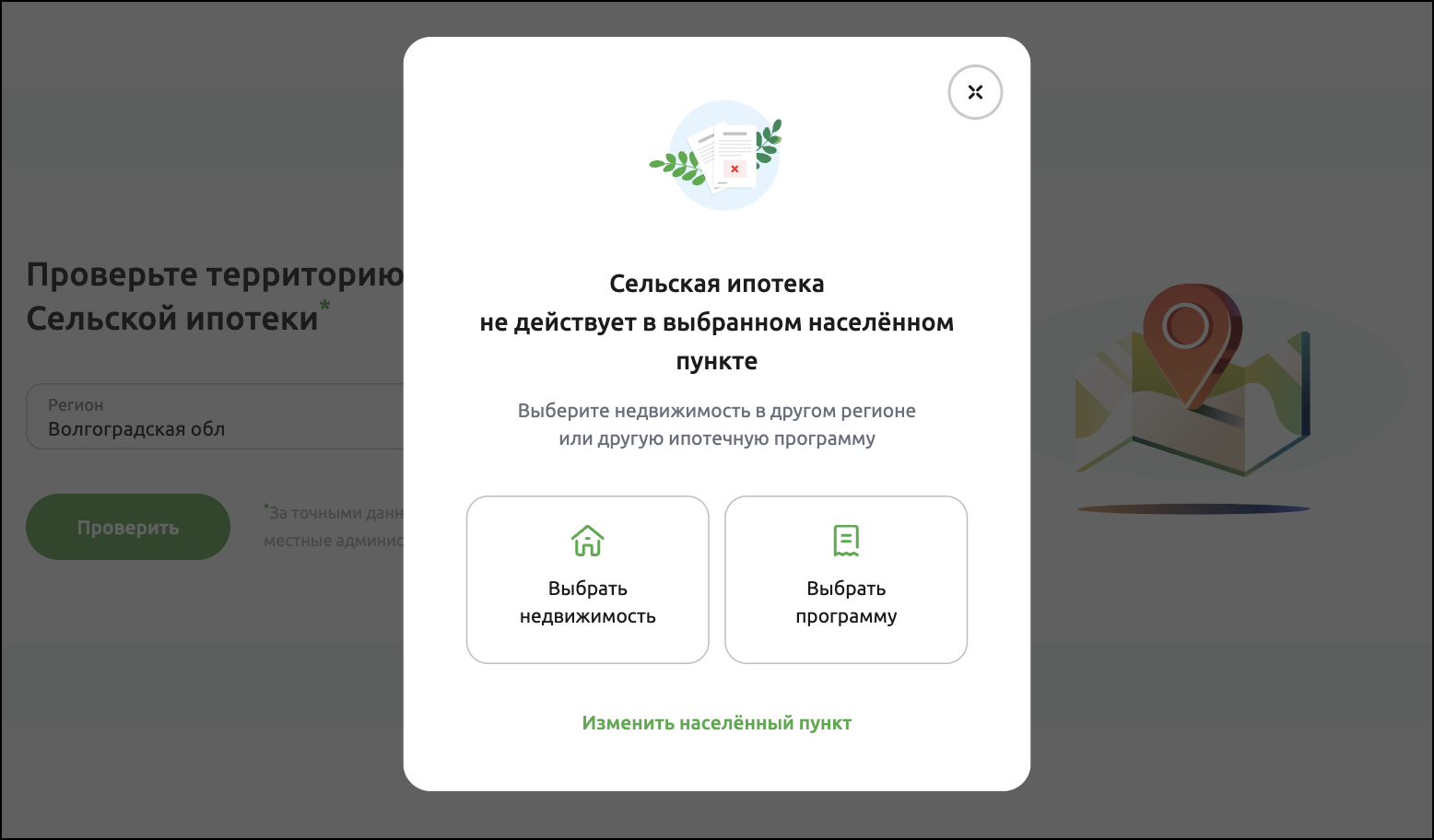

Сельскую ипотеку выдают только на приобретение жилья в сельской местности. Программа не распространяется на Москву, Московскую область и Санкт-Петербург.

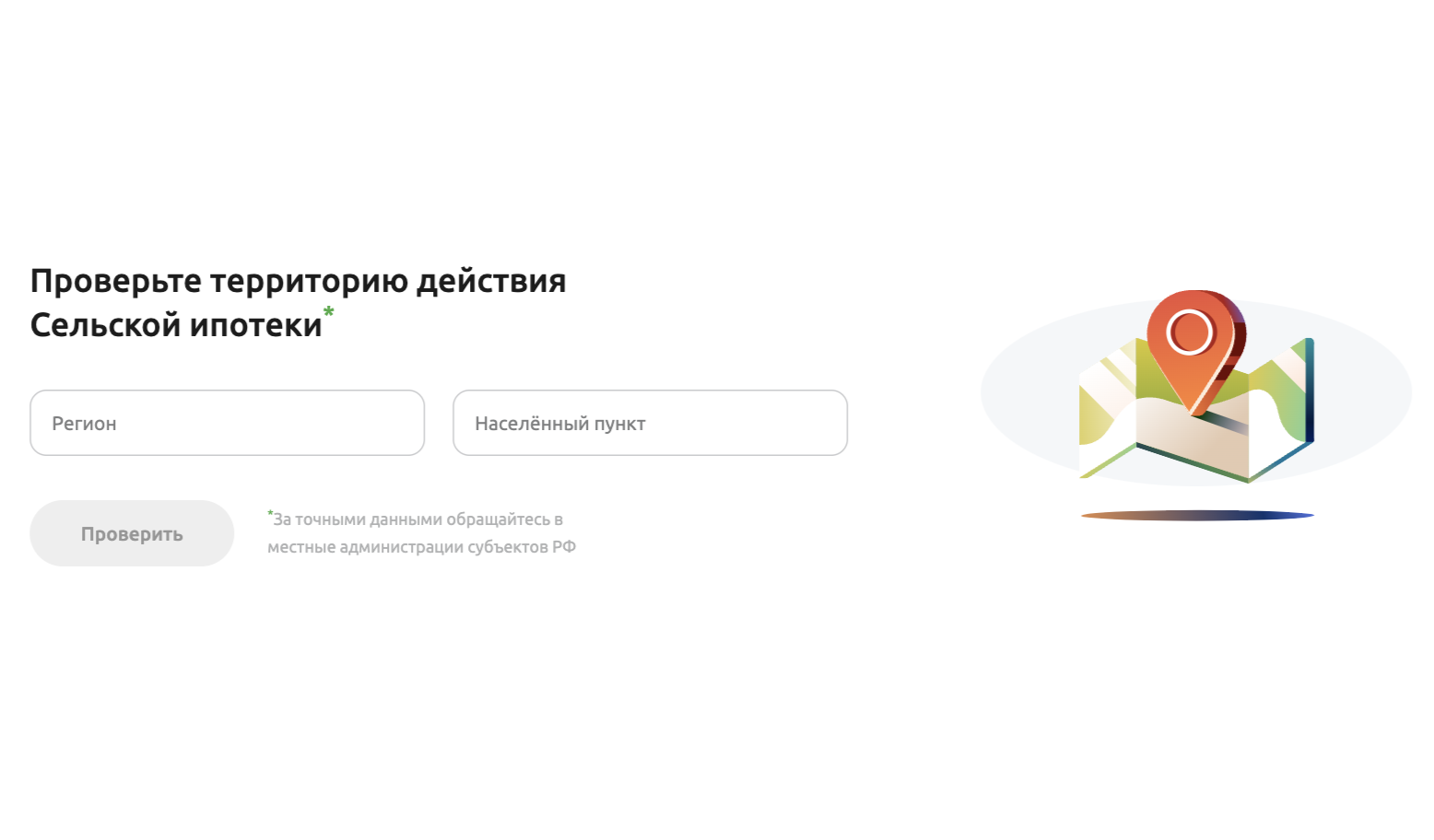

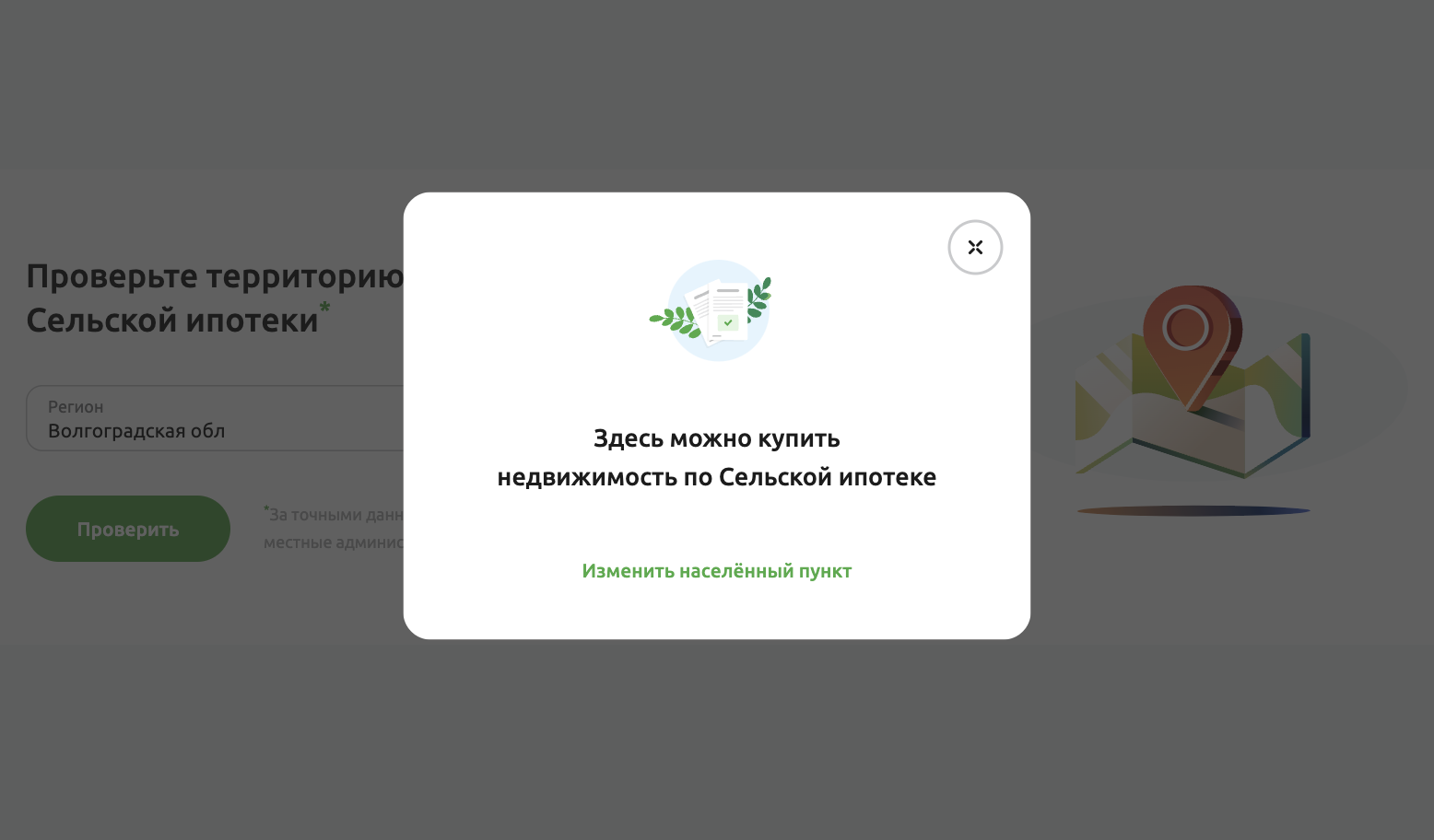

Не каждая деревня подходит под сельскую ипотеку. Заранее проверить населенный пункт можно в сервисе «Свое село» от «Россельхозбанка».

Очень важно указать правильное название местности. При вводе появится выпадающий список с вариантами, который поможет разобраться. Наименование можно уточнить в местной администрации или заказать онлайн-справку на сайте Росреестра.

Основных условий кредита пять:

- Сельскую ипотеку могут получить только граждане РФ и только один раз.

- Целью кредита должны быть покупка либо строительство жилья. Оформить сельскую ипотеку на рефинансирование не получится.

- Титульному заемщику нужно будет прописаться в ипотечном жилье, иначе банк повысит ставку. Это надо сделать не позднее чем через 180 календарных дней со дня регистрации права собственности . Банки проверяют прописку. В моей практике был случай, когда клиент не зарегистрировался в установленный срок и тут же получил увеличение ставки. Благо все обошлось: он быстро прописался, представил подтверждающие документы и банк вернул льготную ставку. Но имел право и отказать, поэтому лучше сразу прописываться, чтобы не было проблем.

- Срок сельской ипотеки — не более 25 лет.

- Требования банков такие: минимальный возраст заемщика — 21 год, а максимальный — 65 лет на дату погашения. Верхний возраст можно увеличить до 75 лет, если до исполнения заемщику 65 лет пройдет не менее половины срока кредита и он привлечет созаемщика, которому будет менее 65 лет на дату выплаты ипотеки по графику.

По сельской ипотеке предусмотрено досрочное погашение в дату ежемесячного платежа без комиссий. Заемщик может сам выбрать — сократить ежемесячный платеж или срок ипотеки.

Процентная ставка

Сельская ипотека выдается по ставке от 0,1% до 3% годовых без дополнительных комиссий за оформление кредита.

Обязательно страховать только недвижимость. Жизнь и здоровье заемщик может застраховать добровольно в аккредитованной банком страховой компании. Но процентная ставка не меняется в зависимости от того, есть полис страхования жизни или нет.

Максимальная сумма и срок

Максимальная сумма сельской ипотеки на одного заемщика для всех регионов составляет 6 млн рублей. Минимальный размер первоначального взноса установлен в размере 20% от стоимости объекта, верхней границы нет. Стоимость жилья не ограничена.

Если хотите реализовать всю сумму сельской ипотеки, жилье должно стоить 7,5 млн рублей: минимальный первоначальный взнос составит 1,5 млн рублей, а сумма ипотеки — 6 млн рублей. Можно купить дом и за 20 млн рублей, но тогда потребуется первоначальный взнос в размере 14 млн рублей, а сумма ипотеки не изменится и составит 6 млн рублей.

Максимальная сумма сельской ипотеки 6 млн рублей выдается на одного человека, то есть супруги могут взять 12 млн рублей на двоих. Единственное, в этом случае каждому из супругов нужно будет подтверждать первоначальный взнос в размере не менее 20% стоимости объекта.

Например, жилье стоит 15 млн рублей, тогда минимальный первоначальный взнос составит 3 млн рублей — 20%, по 1,5 млн рублей от каждого супруга. А общая сумма ипотеки получится 12 млн рублей.

При этом возможен и другой вариант. Например, «Россельхозбанк» потребует у каждого созаемщика первоначальный взнос в размере 20% от полной цены объекта, а не от 1/2 приобретаемой доли. То есть, если жилье стоит 15 млн рублей, каждому супругу необходимо будет предоставить по 3 млн рублей. Тогда общий первоначальный взнос получится 6 млн рублей, а сумма сельской ипотеки — 9 млн рублей, по 4,5 млн рублей на каждого созаемщика.

Технически банк выдаст две разные ипотеки каждому супругу по 6 млн рублей. Объект недвижимости понадобится оформить в долевую собственность, по 1/2 каждому. Оба заемщика должны будут в этом жилье прописаться, так как и тот и другой — титульный заемщик по своей ипотеке.

Для банков формат выдачи одновременно двух ипотек на покупку одного объекта прост и ничем не отличается от стандартной схемы, так как банк получает в залог целый объект.

Кому дают сельскую ипотеку

Льготную ставку могут получить граждане РФ в возрасте от 21 года до 65 лет, у которых есть постоянная или временная регистрация в России. Прописка никак не влияет на регион покупки жилья. То есть можно быть зарегистрированным в Воронеже, а оформить сельскую ипотеку в Краснодарском крае. Только надо помнить, что придется перепрописаться в новом доме.

Требования по трудовому стажу различаются в разных банках.

Например, «Россельхозбанк» выдает сельскую ипотеку, если трудовой стаж на последнем месте — не менее трех месяцев. Общий же стаж должен быть не менее года за последние пять лет, для зарплатных клиентов банка — от шести месяцев.

Для владельцев личного подсобного хозяйства срок деятельности установлен от 12 месяцев. Обязательна запись в похозяйственной книге местной администрации.

Еще «Россельхозбанк» выдает сельскую ипотеку работающим пенсионерам со стажем от трех месяцев, если они получают пенсию на счет в этом банке.

Все банки очень требовательно относятся к заемщикам и практически всегда учитывают только официально подтвержденный доход. Кроме справки 2-НДФЛ, запрашивают подтверждение заработка через госуслуги.

В то же время в моей практике было много сделок, когда получалось согласовывать сельскую ипотеку и со справкой по форме банка. Одобрял такие заявки и «Россельхозбанк», и Сбер, и другие банки. Если доход неофициальный, но хорошая кредитная история и пакет документов подготовлен без ошибок, есть смысл попробовать.

Какое жилье можно купить

Готовый дом. Он должен быть не старше пяти лет, если покупаете у частника, и не старше трех лет, если продавец — юридическое лицо или индивидуальный предприниматель, например строительная компания.

Участок под строительство. Можно оформить ипотеку на покупку земельного участка и строительство на нем жилого дома. Подрядчик должен быть аккредитован банком. Перечень аккредитованных подрядчиков нужно смотреть на сайте банка. Списки периодически корректируются.

Земельный участок должен быть в собственности. Долгосрочная аренда не подходит.

Квартира. По сельской ипотеке можно приобрести квартиру в многоквартирной новостройке высотой до пяти этажей как на этапе строительства, так и в готовом доме. Но только у застройщика и только на территории опорного населенного пункта.

Опорным называют населенный пункт вне городских агломераций, ставку на развитие которого делает региональная администрация. Она же определяет перечень опорных населенных пунктов. Вот пример постановления администрации Волгоградской области.

Вне зависимости от того, что покупает заемщик, нужно соблюсти два условия:

- Жилье должно быть пригодным для проживания и иметь необходимые инженерные коммуникации: электричество, водоснабжение, канализацию и отопление. Отопление может быть как автономным, так и централизованным.

- Площадь должна быть не менее нормы площади в расчете на каждого члена семьи. Эти нормы различаются в разных регионах: например, в Екатеринбурге это 10 м² на каждого члена семьи, а в Ставрополе — 12 м².

Какие банки выдают

В сообщении Минсельхоза сказано об участии в программе 11 банков:

- «Россельхозбанк».

- Сбербанк.

- «Центр-инвест».

- «Примсоцбанк».

- «Дом.рф».

- ВТБ.

- РНКБ.

- «Кубань Кредит».

- «Энергобанк».

- «Дальневосточный банк».

- «Левобережный».

Банки осваивают выделенные на сельскую ипотеку лимиты очень быстро и останавливают прием новых заявок.

Например, Сбер исчерпывает лимиты буквально за пару дней. У меня был случай, когда один из банков одобрил ипотеку, но пока клиент выбирал объект, закончились лимиты и сделка зависла более чем на три месяца до нового финансирования. Благо спрос на дома в деревнях небольшой и продавец дождался моего покупателя.

Здесь важно следить за датой, когда начинается прием заявок. Если этого не знать, можно просто не успеть получить одобрение и зарезервировать деньги.

По моему опыту, стабильнее всех сельскую ипотеку выдает «Россельхозбанк».

Как оформить сельскую ипотеку

Нужно подать заявку в банк. Делается это несколькими способами.

Например, «Россельхозбанк» принимает заявки на портале «Свое село», где сначала необходимо авторизоваться через госуслуги. А заявку в Сбер можно отправить через сервис «Домклик».

Еще заявки в банки подают официальные партнеры: застройщики, подрядчики, агентства недвижимости, риелторы и брокеры. В этом случае специалист формирует перечень документов и проверяет правильность их оформления.

Когда заявка одобрена, заемщику надо определиться с жильем, подготовить пакет документов по объекту и отправить его на одобрение в банк.

Какие документы нужны для заявки

Списки документов для заявки на сельскую ипотеку в разных банках могут незначительно отличаться друг от друга. Вот то, что точно попросят в любом банке:

- Анкета заемщика (созаемщика, поручителя). Заполняется в электронном виде либо на бумаге — в зависимости от требований банка.

- Паспорт.

- СНИЛС.

- Документ о семейном положении: свидетельство о браке, свидетельство о разводе, брачный договор. Как правило, все это можно показать на сделке.

- Свидетельства о рождении детей, если есть дети.

- Документы, подтверждающие доход: справка 2-НДФЛ или справка по форме банка, которая действует 30 дней, для ИП — налоговая декларация за последний отчетный год.

- Документ, подтверждающий занятость: заверенная копия трудовой книжки с отметкой «работает по настоящее время» или выписка о трудовой деятельности с портала госуслуг, если трудовая в электронном виде. Срок действия документа — 30 дней.

- Военный билет или приписное удостоверение — для мужчин до 30 лет. Это обязательно: при отсутствии этого документа «Россельхозбанк» возвращает заявку, даже если потенциальный заемщик работает в правоохранительных органах.

Как сельская ипотека сочетается с другими программами господдержки

Сельскую ипотеку можно комбинировать с другими мерами государственной поддержки и госпрограммами.

В качестве первоначального взноса разрешено использовать материнский капитал или жилищный сертификат. Можно обойтись даже без дополнительных собственных средств, если сумма на сертификатах будет не менее 20% от стоимости жилья.

Например, надо купить дом за 4 млн рублей в сельскую ипотеку, есть материнский капитал в размере 833 тысячи рублей. Так как маткапитал закрывает 21% цены дома, его будет достаточно для первоначального взноса.

Порядок расчетов такой: после регистрации договора купли-продажи покупатель перечисляет продавцу 833 тысячи рублей, используя маткапитал, а остаток 3,167 млн рублей переводит банк из ипотечных денег. Банк делает это, когда получает подтверждение, что средства маткапитала поступили на счет продавца — обычно просят выписку.

Но если в этой же ситуации дом стоит 5 млн рублей, то маткапитала на первоначальный взнос в 20% уже не хватает — нужен 1 млн рублей. Тогда, кроме материнского капитала, понадобится доплатить не менее 167 тысяч рублей собственными средствами.

Также нужно заранее узнать об ограничениях госпрограмм.

Например, у моего клиента был сертификат на покупку жилья номиналом 1,5 млн рублей, но в нем было условие — выделить доли двум детям в приобретаемом объекте, не менее 15 м² на каждого сразу при покупке. Такой сертификат не подойдет для сельской ипотеки в качестве первоначального взноса, если банк не выделяет детские доли.

Сельскую ипотеку можно получить, если уже есть другая ипотека, например с господдержкой или семейная, но только при условии, что договор по старому кредиту заключен до 23 декабря 2023 года.

Например, в августе 2023 года заемщик получил ИТ-ипотеку, а в 2024 году решил воспользоваться сельской. В этом случае ограничений нет. А если ИТ-ипотека взята тоже в 2024 году, сельскую получить уже не получится.

Сколько будет действовать программа

Программа сельской ипотеки действует бессрочно, но зависит от лимитов. Так как это разновидность ипотеки с господдержкой, разницу между рыночной и льготной ставками банкам компенсирует государство — переводит деньги из бюджета. Такие переводы происходят крупными суммами, размером которых и ограничен объем выдачи ипотек.

Можно столкнуться даже с ситуацией, когда банк одобрит ипотеку, но на сделку выйти не получится, потому что придется ждать поступления денег от государства. На финансовом языке это называется открытием лимитов.

Например, в августе 2023 года банки приостановливали прием заявок по программе «Сельская ипотека» из-за повышения ключевой ставки до 12%. В октябре 2023 года по этой программе снова стали выдавать кредиты.

Что в итоге

- Сельскую ипотеку по ставке от 0,1 до 3% можно оформить на покупку жилья в сельской местности на сумму до 6 млн рублей на одного человека или до 12 млн рублей на двух супругов. Срок — до 25 лет.

- В качестве первоначального взноса можно использовать материнский капитал и жилищные сертификаты. Но первоначальный взнос должен быть не менее 20% — неважно, из каких источников он формируется.

- Сельскую ипотеку можно сочетать с другими льготными ипотечными программами, если кредитные договоры с субсидиями были заключены до 23 декабря 2023 года.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga