«Деньги должны радовать»: как я учу детей с ментальными особенностями вести бюджет

Эта история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Я больше семи лет помогаю подросткам и взрослым с нейроотличиями стать более самостоятельными.

В последнее время работаю в московском центре сопровождаемого проживания. Здесь живут и обучаются наши подопечные, это немного напоминает студенческое общежитие. Мы с коллегами учим их обычным вещам — например, варить кашу, а прежде определить, какие продукты для этого нужно купить и сколько денег лучше взять.

Из всех программ, которые мы разрабатываем, финансовая грамотность стала, пожалуй, самым сложным курсом. Начать вести личный бюджет бывает так же непросто, как выполнить данное себе новогоднее обещание.

Финансовые вопросы часто вызывают ступор: как жить так, чтобы на все хватало, еще и оставалось? Сложнее, чем самому разобраться в этом и выработать привычку бережно относиться к деньгам, только научить финграмотности ребенка.

При этом мне кажется, что разницы в обучении детей с особыми потребностями и остальных, в общем-то, нет. Чем раньше они начинают осваивать эту науку, тем лучше. Главное — научить трем основным вещам: как тратить деньги, как их копить и как сохранять то, что накопил. Расскажу, как мы это делаем.

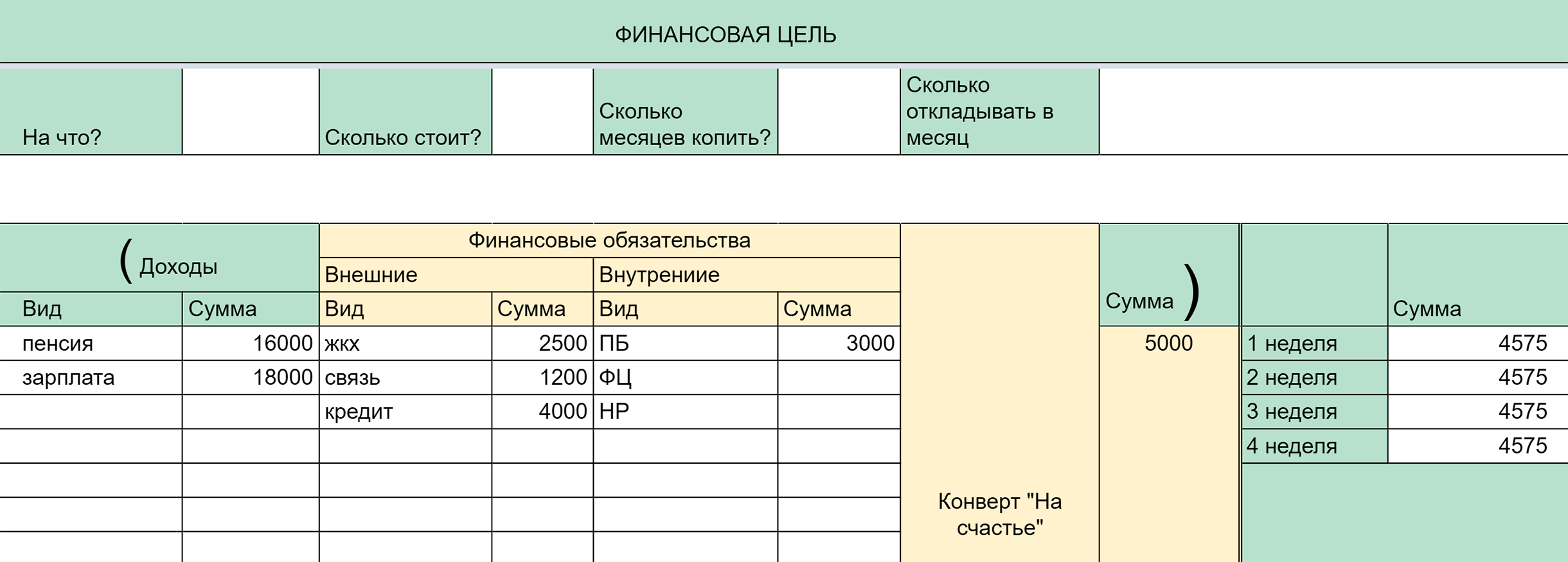

Принципы обращения с деньгами

Используем купюры, а не банковские карты. Детям, подросткам и взрослым с особенностями развития нужно видеть деньги физически — держать в руках, считать. Лимит банковской карты кажется бесконечным, а с купюрами проще ощутить, как быстро уходят деньги.

Начинаем с маленьких сумм. Главное различие между нашими студентами и другими детьми в процессе обучения — это уровень желаемых покупок. Наши ребята — взрослые и подростки старше 16 лет, у которых большие и дорогостоящие желания, но финансовые навыки зачастую как у детей. Сначала мы учим своих подопечных обращаться с небольшими суммами. Навык управлениями ими в будущем помогает им распоряжаться и значительными деньгами.

Например, проще помочь подростку накопить на желаемую вещь стоимостью 400 ₽, чем сразу начинать копить на покупку за 40 000 ₽. Идея одна, а деньги разные.

Раскладываем деньги по разным конвертам. Всего таких конвертов четыре, и у каждого свое предназначение:

- На внешние финансовые обязательства. Сюда относится оплата мобильной связи, коммунальных услуг, кредита и другое.

- На будущее. Это деньги на личную конкретную финансовую цель — например, на новый телефон или кроссовки.

- На непредвиденные расходы. Здесь деньги для внезапных трат — вроде починки обуви или замены разбившегося стекла на смартфоне. Случилось что-то неожиданное, что требует оплаты, — берем отсюда.

- На счастье. Отдельный запас для приятных покупок вроде вкусняшек или, к примеру, наушников, сумки. Мы придумали его как дополнительный к первым трем. Когда мы тратим деньги, получаем удовольствие. Но если потратили слишком много или не ко времени, можем грустить и винить себя, что не удержались от импульсивных покупок. С четвертым конвертом поводов тревожиться и грустить меньше — отсюда можно взять деньги на что-то незапланированное и приятное, когда вдруг захотелось порадовать себя или близких.

Оставшуюся часть бюджета надо разделить на четыре равные части — по количеству недель в месяце. Это деньги на повседневные расходы. У каждого нашего студента есть пластиковый конверт размера А4 с его фотографией, а в нем — конверты на неделю формата А5.

Так как доходы у всех разные, каждому помогаем рассчитать, сколько осталось на текущие расходы. Если маловато — возвращаемся к расчетам и уменьшаем суммы, которые ребята откладывают.

Например, при общей сумме доходов 40 000 ₽ около 20% может уйти на внешние обязательства, около 17% — на внутренние, то есть на финансовые цели и непредвиденные расходы, около 10% — «на счастье». Оставшуюся сумму делим на четыре части и оставляем на текущие потребности. Главное — строго следовать правилам и не смешивать деньги из разных конвертов.

Проверяем временем желание совершить покупку. «Конверт счастья» — это очень важно: деньги должны радовать, приносить удовольствие от трат, иначе зачем они нужны? Но для наших подопечных есть важное правило, которое касается четвертого конверта: когда хочется достать из него купюру и купить что-то спонтанное, надо подождать 48 часов. Если спустя два дня желание сделать покупку останется, можно ее совершить. Как правило, тайм-аут позволяет оценить, действительно ли нужна та или иная вещь.

Итоги

Конечно, правила, описанные выше, можно применять всем людям. Одна из ключевых идей, которую мы хотим транслировать, такая: когда человек умеет распоряжаться деньгами, они приносят ему радость, он достигает своих финансовых целей, становится независимым. А если мы не радуемся своим покупкам, значит, не умеем тратить и копить.

Самое трудное для наших подопечных — это начать копить. Сначала все, что получают ребята, они тратят. Например, могут купить сразу четыре пары кроссовок или за один раз спустить все деньги, которые были нужны на текущие расходы. Бывает, что быстро тратят «конверт счастья», причем на что-то вроде чипсов и колы.

Через время не у всех, но у многих появляются сбережения, и ребята гордятся тем, что смогли накопить. Рассказывают, как ходят в магазин, ориентируются в ценах, выбирают и находят подешевле. Иногда кто-то может взять деньги из целевого конверта на что-то другое, но потом, из следующего дохода, возвращает долг.