Как организовать учет доходов и расходов, чтобы не жить от зарплаты до зарплаты

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Привет, друзья! Все мы любим предаваться периодически рефлексии по прошлому и фантазировать на тему: «какой практичный совет дали бы сами себе, обладая знанием о текущем положении собственных дел?» Вот и я не исключение, и имей я возможность дать самому себе двадцатилетнему один единственный практичный совет, однозначно бы произнес только четыре слова «Веди бюджет личных трат!»

К моему великому сожалению, к бюджету личных трат я пришел самостоятельно в достаточно зрелом возрасте 29-ти лет, а до этой поры познал, как и большинство периоды:

- когда до зарплаты, причем немаленькой, несколько дней, а то и неделя, а денег в кошельке уже нет;

- когда в конце месяца задаешься вопросом «На что все было потрачено?» и не помнишь;

- когда хочется купить что-то дорогое и понимаешь, что это возможно только в кредит, а кредит отдавать особо нечем и так далее…

Да, в моей «доинтернетной» юности не принято было обсуждать тему личных финансов, дети копировали модель поведения своих родителей, и так по кругу. Поэтому, как и большинство моих ровесников, в атмосфере жизни «от зарплаты до зарплаты», неоткуда было узнать заветную информацию, как вести «бюджет личных трат» и иметь финансовую независимость. В то же время были перед глазами примеры некоторых семей, так называемых в 90-е годы «новых русских», в которых резко увеличивалось благосостояние, они жили ни в чем себе не отказывая и к началу 2000-х они разорялись, скатываясь к образу жизни — хуже тех, кто жил «от зарплаты до зарплаты». Вполне резонно, возникали вопросы у окружающих: «Как до этого можно было дойти?!» Смысл поговорки «Главное не сколько зарабатываешь, а сколько остается» удастся познать только со временем.

Почему статья такая большая и занудная. За годы ведения личного бюджета и интереса к теме финансов я обнаружил, что в массе своей данные вопросы вызывают у людей только приступы зевоты и вполне индифферентный приговор — «это скучно». Да, друзья, все нижеописанное очень скучно, но скука — это прекрасно! Скучать — это хорошо! Каждый раз напоминайте себе золотое правило «Возможности живут там, где нет лентяев, поскольку они стараются держаться подальше от скучных вещей». В конце концов, когда в очередной раз на что-то будет не хватать финансовых ресурсов, вы будете на 100% знать, что причина этому находится в зеркале.

Для кого данная статья. Абсолютно для всех, кто хочет улучшить свое материальное благосостояние, и не на словах, а на деле. Потому что, поверьте, за годы общения с коллегами, друзьями, знакомыми и родственниками я наслушался истории в духе «вот если бы я мог(ла) получать на…цать тысяч больше, моя жизнь кардинально бы изменилась» (принцип «от зарплаты до зарплаты») или «вот если бы я выиграл(а) в лотерее или бы мне досталось хорошее наследство» (принцип «новых русских»).

Можно начать вести личный бюджет:

- с любого возраста;

- с любого дохода;

- в любом виде (электронном или рукописном ), без разницы.

Главная цель статьи. Если монотонно заниматься одним и тем же процессом, терпение и труд, плюс магия «сложного процента» сделают свое дело, и помогут держать под контролем свои личные финансы. Никто из нас не застрахован от ошибок, которые делают другие люди, они тратят больше, чем зарабатывают. Если вложите свое время в формирование полезной привычки по ведению бюджета личных трат, то через некоторое время обретете финансовую независимость. А с таким надежным тылом больше никакого страха, напрасной тревожности, ясный разум, позитивные мысли и самое главное — уверенность в себе!

Краткое содержание принципов ведения бюджета.

В данной статье я опишу следующие нюансы:

- Где и как вести бюджет.

- Как приступить к подготовке учета бюджета.

- Принцип распределения денег между счетами.

- Ведение бюджета внутри текущего месяца.

- Ведение бюджета внутри календарного года.

И как бонус: возможность видеть свое финансовое будущее на годы вперед.

Уточнение: все нижеописанные рассуждения и выводы базируются исключительно на моем личном мнении и на основе пережитого опыта, наблюдениях за поведенческой психологией людей и прочитанных книгах по заданной тематике.

Где и как вести бюджет

Первым делом, современному человеку, обладающему смартфоном, ответ на данный вопрос кажется очевидным. Ведь сейчас полно всяких приложении с красивыми картинками, стоит лишь записывать цифры и приложение все сделает самостоятельно — покажет цветные графики, даст какой-либо совет, пришлет напоминание.

Мой ответ категоричен: «не пользоваться электронными приложениями»! Человеческая лень склонна все упрощать и не совершать лишних усилии там, где можно экономить энергию. В конце концов, приложения расцениваются, как игрушки, а игрушки очень быстро надоедают и созданы больше для развлечений, чем для дела.

Наша первостепенная задача — это формирование полезной привычки, чтобы вас можно было разбудить среди ночи и вы могли дать четкий ответ: «Сколько у вас денег на счете? Какие у вас средние траты? Как оцениваете свое финансовое состояние?» Этого можно добиться, лишь принимая во внимание то, что человеческий мозг лучше запоминает ту информацию, которая записывается и самостоятельно анализируется. Как мы все знаем, если хочешь, чтобы какая-либо цель была достигнута, она должна быть четко сформулирована и зафиксирована. Так цель попадет в подсознание и имеет все шансы исполниться. Не будем забывать, что включается так называемый «принцип обязательства перед самими собой». В конце концов, обратите внимание, как ведется бухгалтерский учет в компаниях, не уверен, что бухгалтер использует разрекламированные приложения для смартфонов.

Моя рекомендация — вести учет в таблице «excel», в облачном хранилище, так будет возможность, в любое время, и в любом месте, вносить в таблицу корректировки. Для тех, кому трудно освоить «excel», и кто с недоверием относится к облачным хранилищам, можно вести учет карандашом в расчерченной тетрадке по образу и подобию, который будет приведен ниже. Все расчеты будут проводиться по периодам: календарный месяц и год. Опять же, снова и снова напоминаю, главное записывать, считать и анализировать полностью самостоятельно!

Как приступить к подготовке учета бюджета

В первую очередь призываю вас не торопиться, и делать все очень тщательно, так как спешка при работе с бюджетом и деньгами только вредит.

Подготовку к учету бюджета следует разделить на два этапа:

- Необходимо подсчитать и понять суммы вашего среднего дохода и трат в месяц.

- Произвести подсчет всех «свободных денег», которые у вас имеются в распоряжении.

Этап №1: считаем усредненные доходы и траты в месяц. Это один самых важных подготовительных этапов, позволяющих определить как вы в среднем финансово проживаете календарный месяц. Сделать это можно двумя способами.

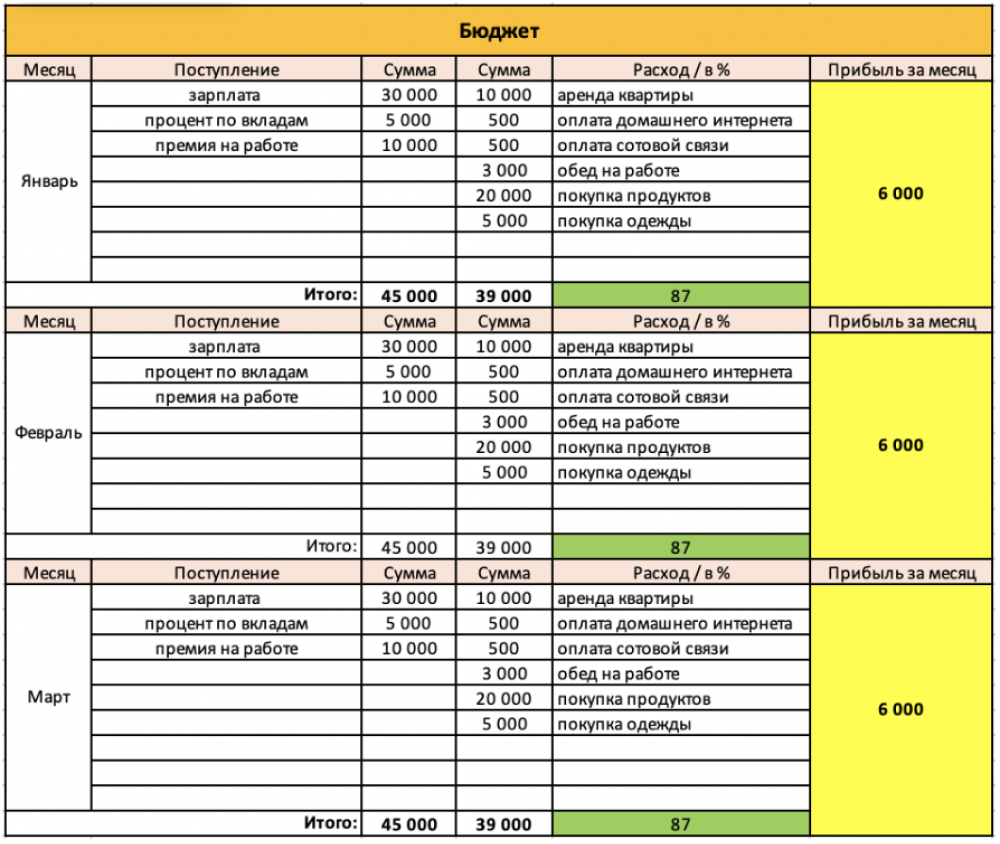

Первый способ (самый простой): отвести себе от двух до трех месяцев и записывать все доходы и траты которые вас ожидают и в конце месяца подсчиать итоги. Естественно, траты можно максимально обобщать и не расписывать вплоть до названия магазинов. Если траты были осуществлены с помощью оплаты наличными, следует суммы с чеков также не забывать вносить в таблицу.

Как видим из приведенного примера в среднем доход в месяц составляет 45 000 ₽, а расход 39 000 ₽, что составляет 87% от заработка, что, конечно же, не очень хорошо (об этом позже), но в то же время позитив в том, что каждый месяц в среднем остается 6 000 ₽, которые можно отложить.

Второй способ (немного сложный): этот способ подойдет тем, у кого траты в основном происходят с помощью банковских карт, так как сейчас у каждого банка хранится история операции по картам, можно вручную переписать в таблицу нужные данные за выбранный период. Тут уже все будет зависеть от вашей усидчивости, а мы помним, что ведением личного бюджета мы усидчивость тоже тренируем. Можно внести данные как за несколько последних месяцев, так и за прошедший календарный год. Некоторые мои знакомые после заполнения данных за прошедший год впадали в шок и делали для себя открытие, что оказывается, при достойных доходах, жили все это время в минус. Но как мы все знаем, правильно поставленный диагноз, это уже 50% успеха лечения.

Итог: на приведенном выше примере мы путем внесения в таблицу своих доходов и расходов имеем понимание своих среднемесячных показателей, что поможет нам при финансовом планировании на будущие месяцы.

Этап №2: производим подсчет всех свободных денег на конец календарного месяца. На втором этапе наша главная задача понять нашу «точку старта», а сделать это нужно с подсчета так называемых «свободных денег» то есть тех, которые остались после трат в текущем месяце. Если у вас в конце месяца не остается «свободных денег», для Вас «точка старта» будет 0 или минус.

Если вы один из немногих, у кого остаются в конце месяца не потраченные деньги нужно подсчитать сумму на:

- дебетовых картах;

- накопительных счетах;

- вкладах;

- в наличных имеющихся в данный момент в кошельке.

Итог: как видим из примера выше после всех подсчетов наше финансовое состояние на 1 апреля 47 000 ₽.

Краткий вывод: проведя действия по подсчету своих средних трат за прошедшие месяцы и подсчету финансового состоянии на конец текущего месяца мы можем приступать к финансовому планированию будущих месяцев четко представляя себе следующее:

- мы имеем представление какая средняя сумму дохода нам нужна, чтобы покрыть свои средние расходы в будущем месяце;

- мы имеем представление о своем финансовом состоянии, которое позволяет нам спрогнозировать сколько месяцев мы можем поддерживать свои средние траты, если лишимся дохода.

Далее поговорим о принципе распределения денег между банковскими счетами, чтобы в будущем нам было проще вести бюджет личных трат и заниматься финансовым планированием.

Принцип распределения денег между счетами

Как было описано выше в конце календарного месяца мы произвели подсчет всех денег, которые у нас имеются в наличии.

Из примера видно, что деньги находятся в нескольких банках, что создает определенные неудобства при подсчете. Я рекомендую перевести все деньги в один Банк. Предвосхищая вполне справедливые возражения, что хранить все деньги в одном Банке крайне рискованно, я заостряю ваше внимание, что мы говорим о «Начальном этапе» подготовки к ведению личного бюджета, когда нам нужно собрать в едином месте все наши средства, далее вы увидите, как из одного Банка можно будет распределять деньги в другие, но это действие уже будет носить систематичный характер с вполне объяснимой логикой.

И так, представим, что вы доверились автору и перенесли все деньги в один Банк. Например, на Схемах №4 и 5 это будет выглядеть так:

После перевода денег в один Банк необходимо открыть в выбранном Банке три накопительных счета. Обратите внимание, что открывать счета нужно в том Банке, который предоставляет возможность получения процента на остаток. Таким образом у вас получится 3 дополнительных источника, которые будут приносить пассивный доход.

На Схеме №6 это будет выглядеть так:

Теперь следует запомнить, как именно в начале каждого месяца мы должны осуществлять движение денежных средств, имеющихся в распоряжении. На Схеме №7 это будет выглядеть так:

В начале каждого месяца денежные средства с «Распределительного счета» перечисляются на «Счет для трат на текущий месяц» обязательно фиксированной суммой, которая заранее должна быть рассчитана и которой необходимо строго придерживаться.

Далее сумма равными долями (минимум в три этапа или по мере трат) переводится на «Счет для оплат» к которому привязана «Дебетовая карта». Почему именно в три этапа, потому что опыт показывает, если перевести всю выделенную сумму на дебетовую карту сразу будет великий соблазн ее потратить быстро. Теперь для пущей наглядности в наши схемы подставим цифры из приведенных выше примеров.

Мы подсчитали наше финансовое состояние в размере 47 000 ₽ и перевели все эти средства в один Банк, в котором открыли три счета например на Схеме №8:

- распределительный (именно на этот счет мы переводим 47 000 ₽);

- счет для трат;

- счет к которому привязана дебетовая карта.

Как мы помним, мы подсчитали, что наши средние траты в месяц составляют 39 000 ₽.

На Схеме №9:

Теперь в начале следующего месяца мы переводим с «Распределительного счета» на «Счет для трат» требуемые нам 39.000р. и далее переводим из этой суммы на первое время на «Счет к которому привязана Дебетовая карта» 10 000 ₽на текущие траты, а далее по мере трат можно переводить оставшиеся средства (в схеме ниже это 13 000 ₽+13 000 ₽).

Например на Схеме №10 это выглядит так:

Как видим из примера выше, нам удалось из выделенных на текущий месяц 39 000 ₽ потратить только 36 000 ₽ и по итогам месяца мы имеем неизрасходованные 3000 ₽. Данную сумму необходимо будет в конце месяца переместить обратно на «Распределительный счет». Важный нюанс: все доходы, которые нам поступают в текущем месяце (зарплата, проценты от накопительных счетов и вкладов) следует сразу же переводить на «Распределительный счет», чтобы эти доходы не смешивались с выделенной для трат суммой и впоследствии не было путаницы при внесении данных при составлении бюджета.

Например на Схеме №11 это будет выглядеть так:

Таким образом повторяя это несложное правило из месяца в месяц и соблюдая строгую финансовую дисциплину вы увидите, как на «Распределительном счете» будет формироваться та самая «Подушка безопасности» плюсом на которую еще и начисляются проценты на остаток, а чем выше остаток, тем выше и проценты.

Ниже на Схеме №12 мой способ распределения денежных потоков:

После того как мы уяснили как распределять деньги по счетам переходим к ведению бюджета внутри текущего месяца.

Ведение бюджета внутри текущего месяца

Для старта ведения Бюджета личных трат внутри месяца нам необходимо соединить вместе две таблицы, которые уже были показаны в примерах выше плюс добавить несколько маленьких дополнительных таблиц, пояснение к которым будет дано ниже на Схеме №13:

Как вы помните из примеров выше, к 1 апреля мы подсчитали все свои деньги в размере 47 000 ₽ и перевели их в один Банк (пусть это будет «Тинькофф») на накопительный «Распределительный счет». Тут же в колонке «План» вы видите, что мы поставили сами себе амбициозную цель накопить 100 000 ₽ и так же видим сколько до реализации данной цели остается.

Далее согласно заведенному правилу мы перечисляли три раза со «Счета для трат» на «Счет для оплат за текущий месяц» к которому привязана «Дебетовая карта» 36.000р. о чем указано в таблице «Поступление к тратам» в которой также указаны даты и суммы.

Таблица «Сверка бюджета» нам дает понимание какого именно числа мы вносили последние корректировки в таблицу, это помогает не запутаться.

Переходим теперь к основной таблице по заполнению статей доходов и расходов. В колонке «Доход» нужно вносить абсолютно все денежные поступления за текущий месяц не стесняясь маленьких сумм, так как каждый рубль важен. В колонке «Расход» рекомендую указывать траты именно по категориям, чтобы при дальнейшей анализе можно было понимать какие категории занимают большую часть ваших расходов.

Обратите также внимание на указанный процент расходов от дохода по итогам месяца.

Знающие умы из книг рекомендуют придерживаться следующих процентов:

- от 100% — Вам есть еще над чем работать;

- от 61 до 99% — Вы заслуживаете оценки «хорошо»;

- от 1 до 60% — Вы заслуживаете оценки «отлично».

Для закрепления материала обратите внимание на Схеме №14 на заполнение уже следующего месяца, в нашем примере это уже май:

Вы видите, что сумма на накопительном счете в таблице «Сбережения на 01.05.22» изменилась в большую сторону за счет удачно проведенного апреля, в котором мы по итогам месяца заработали в плюс 9000 ₽.

Таким образом можно продолжить таблицу до конца года и перейти к рассмотрению следующей таблицы позволяющей анализировать свой бюджет внутри календарного года.

Ведение бюджета внутри календарного года

В предыдущих примерах мы с вами рассматривали возможность анализа своих ежемесячных трат, а теперь я покажу как можно анализировать свои траты внутри календарного года и видеть «куда корабль держит путь» на Схеме №15.

Как вы видите, в данную таблицу необходимо вносить свои ежемесячные показатели по общим суммам: доход, расход и прибыль. Далее можно добавить в процентном выражении какая прибыль у вас от дохода (ваша личная рентабельность) и какой процент трат от ваших доходов, чтобы была куда стремиться.

Также обратите внимание, что по итогам года можно увидеть сколько вы всего заработали, сколько потратили и сколько вам удалось накопить, а бонусом проанализировать ваши среднемесячные показатели.

Теперь обещанный бонус про то, как видеть свое финансовое состояние на продолжительное время вперед.

Как видеть свое финансовое состояние на несколько лет вперед

Поздравляю с прочтением данной большой статьи до конца, могу сразу отметить вашу выдержку, терпение и тягу к новым знаниям, это хороший знак. Теперь расскажу, как все вышеописанные примеры помогают мне видеть свое состояние на несколько лет вперед. Как вы уже наверняка догадались, вся суть статьи показывала правила из которых состоят принципы ведения личного бюджета.

Если вы дисциплинировано ведете учет ваших доходов и расходов, ставите себе грамотные цели, анализируете достижения месяца и года, вам не составит труда спрогнозировать будущие финансовые показатели.

Конечно, жизнь переменчива, никто не знает будущего и всякие форс-мажоры могут подстерегать впереди, но главное, это быть готовым, твердо стоять на ногах и знать, что любые трудности вы встретите во всеоружии и легко преодолеете. Успехов!