Что вы узнаете

- Что может случиться с деньгами в кризис.

- Почему вклады и накопительные счета не защитят деньги от кризиса.

- Как использовать для этого иностранную валюту.

- Как купить золото для защиты сбережений.

- Стоит ли покупать недвижимость для защиты от кризиса.

- Как выбрать финансовые инструменты для защиты от кризиса и совместить их с обычными.

Что может случиться с деньгами в кризис

В предыдущих уроках мы рассматривали ситуации, когда экономика и финансовая система работают нормально и стабильно — примерно как в 2023 году. Банки исправно платят проценты по вкладам и счетам, Агентство по страхованию вкладов работает, инфляция низкая или умеренная, а рубль падает к доллару не слишком быстро. В такой ситуации хороший выбор финансовых инструментов для хранения денег — вклады, накопительные счета и немного наличной иностранной валюты.

Но так бывает не всегда. Иногда инфляция составляет десятки или даже сотни процентов годовых, курс валюты взлетает в разы и происходят радикальные изменения в экономике.

Например, в 1998 году инфляция в России составила 84%, а в 1992 году — более 2500%. В эти годы сбережения быстро обесценивались, а уровень жизни был очень низким. Эти периоды навсегда запомнились как кризисные.

Из-за кризиса накопления могут обесцениться или вовсе обнулиться.

Мы не можем на 100% защититься от финансовых кризисов, так же как и не можем точно предсказать их и тем более предотвратить. Но можем попробовать к ним подготовиться. Делать это стоит, если сойдутся два фактора:

- У вас есть крупная, по вашим меркам, сумма.

- Вы считаете, что ситуация в экономике станет заметно хуже. Например, не доверяете банковской системе и экономике страны в целом. В этом случае стоит опираться именно на свои ощущения и ожидания — предсказать кризис не всегда могут даже экономисты и аналитики. А если кризис не случится, вы все равно будете чувствовать себя более уверенно и защищенно.

В случае кризиса в экономике привычные рублевые вклады и накопительные счета могут не справиться с гиперинфляцией и не покроют падение рубля к доллару и другим валютам. Лучше вложить деньги в наличную иностранную валюту, золото и недвижимость — об этом и поговорим.

Как валюта защищает деньги от потрясений

Если считаете, что скоро будет кризис и валюта подорожает, часть накоплений можно перевести в иностранную валюту. Вот почему это хороший вариант.

В кризис курс валюты может быстро и сильно вырасти. Например, в начале и середине 2014 года доллар можно было купить по 34—36 ₽. К концу года курс поднимался выше 65 ₽. Продав доллары в этот момент, можно было практически удвоить вложенную сумму менее чем за год.

В конце декабря 2014 года курс ЦБ опускался ниже 55 ₽, а затем к началу февраля 2015 года добрался до 69 ₽. Это еще более 25% прибыли за неполные полтора месяца для тех, кому повезло.

В конце февраля — начале марта 2022 года доллар за пару недель вырос с 76 до 120 ₽.

Валюта доступна практически в любом городе. Купить можно даже небольшие суммы. В конце 2024 года наличные доллары можно легко купить и продать в большинстве банков.

Можно открыть валютные счета и вклады, но они более уязвимы. Так, с марта 2022 года ЦБ запретил снимать с валютных вкладов и счетов более 10 000 $ или эквивалент в другой иностранной валюте — остальное выдадут рублями. Это продлится как минимум до марта 2025 года.

Чтобы минимально зависеть от работоспособности банков, биржи и решений властей разных стран, хорошо подойдут наличные. Оптимальный выбор — наличные доллары. Можно добавить наличные евро и юани, но не обязательно: зависит от ваших предпочтений и доступности этой валюты там, где вы живете.

Вклады в юанях тоже могут подойти. Еще один вариант — юани на бирже, но они не принесут процентов, в отличие от вкладов. В случае с вкладами и валютой на бирже вы сильнее будете зависеть от работоспособности финансовых организаций, чем в случае с наличными.

Необязательно сразу покупать много валюты. Возможно, вам будет комфортнее делать это постепенно, ловя более выгодный курс, чтобы не купить валюту дорого на слишком большую сумму.

Как хранить наличную валюту

Если собираетесь хранить в наличной валюте крупную сумму, заранее подумайте, как это сделать, чтобы у посторонних не было доступа к деньгам, а банкноты не пострадали от влажности, грызунов, воров и других факторов.

Вам могут пригодиться наши статьи:

Как купить золото для защиты сбережений

Драгоценные металлы традиционно считаются защитой от кризисов. И золота это касается в первую очередь. Запасы золота ограничены, оно считается ценностью на протяжении нескольких тысяч лет, а центральные банки используют его, чтобы хранить резервы.

В кризисы спрос на золото растет, соответственно, растет его долларовая цена. Золото вряд ли быстро подешевеет в разы и тем более не потеряет всю стоимость. Как лучше хранить сбережения, когда слабеет рубль, обсуждали в подкасте «В курсе рубля».

Рублевая цена золота зависит от долларовой цены и курса доллара. В кризис доллар обычно дорожает, поэтому рублевая цена золота почти наверняка тоже вырастет.

Есть несколько способов держать деньги в золоте — разберем основные.

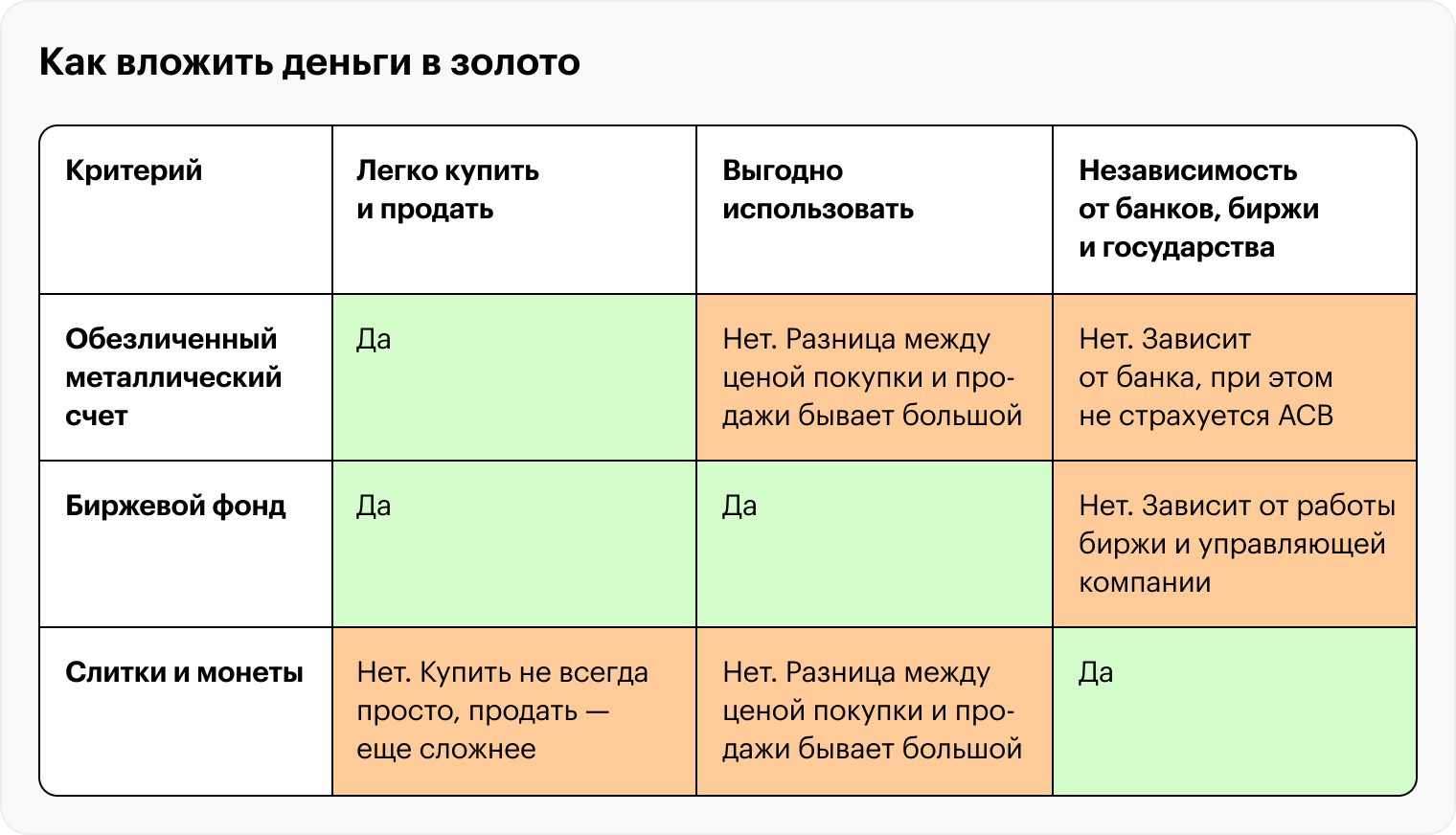

Обезличенные металлические счета

Это когда вы открываете счет и покупаете у банка золото. При желании золото можно докупить, а также продать его частично или полностью. Обычно такой счет бессрочный.

Некоторые банки разрешают забирать золото в виде слитков с таких счетов, но обычно это не практикуется. Если хотите купить слиток, можно сделать это и без всякого счета.

Расскажем о плюсах и минусах обезличенных металлических счетов.

✅ Продукт устроен максимально просто. Достаточно открыть счет на сайте банка или в его приложении и перевести деньги.

✅ Цена золота может вырасти, поэтому есть шансы заработать на росте цены, продав металл.

❌ Такие счета не страхуются Агентством по страхованию вкладов. Если с банком что-то случится, можно потерять все вложенные деньги. Лучше открывать такие счета в крупнейших банках, которые вряд ли обанкротятся или утратят лицензию ЦБ.

❌ Банки сами устанавливают цену, по которой продают и покупают золото. Отклонение от курса ЦБ может быть заметным, а разница между ценами покупки и продажи бывает большой. Если цены банка вам не понравятся, вы не сможете перевести счет в другой банк.

❌ На обезличенные металлические счета не начисляются проценты.

Биржевые фонды золота

Вы можете купить ценные бумаги фонда, который вкладывается в золото. На Московской бирже есть несколько таких. Например, фонд TGLD от Т-Капитал.

Чтобы купить паи, то есть долю в таких фондах, нужен брокерский или индивидуальный инвестиционный счет — ИИС с самостоятельным управлением. О том, как инвестировать через брокерские счета и ИИС, у нас есть бесплатный курс для начинающих.

✅ Паи фондов может купить кто угодно, как валюту или золото на обезличенном счете.

✅ Цена пая лучше отслеживает цену золота, чем обезличенные металлические счета.

✅ Паи можно купить на ИИС и получить налоговый вычет.

❌ Деньги и ценные бумаги на бирже не страхуются. Лучше открывать счет у крупного брокера и выбирать фонды самых крупных и известных управляющих компаний.

❌ Если паи почему-то перестанут торговаться, например из-за санкций или временного закрытия биржи, ваши деньги заморозят на неопределенный срок. Например, фонд золота FXGD из-за санкций не торгуется на Московской бирже с конца февраля 2022 года. Впрочем, маловероятно, что такой сценарий повторится с российскими фондами. Они владеют золотыми слитками в России и работают через отечественную инфраструктуру без связи с иностранными организациями.

❌ У фондов есть расходы на управление. Например, у TGLD это до 2,025% в год. Эти расходы постепенно списываются из активов фондов и автоматически учитываются в цене паев. С вашего счета ничего не спишут — просто цена пая из-за расходов фонда будет расти чуть медленнее или падать чуть быстрее, чем если бы расходов не было.

❌ Паи не приносят пассивный доход — заработать можно, только продав их в случае роста цены.

Купить паи фондов золота можно через Т-Инвестиции

Открыв брокерский счет или ИИС в Т-Инвестициях, вы сможете купить ценные бумаги, включая фонды золота. За сделки с фондами Т-Капитала, в том числе с фондом TGLD, комиссия не взимается.

Физическое золото

Наконец, можно купить золото в виде слитков или инвестиционных монет. Их продают банки, а монетами, кроме банков, занимаются специализированные компании — дилеры.

Слитки бывают разные, например по 5, 10, 50 г. Монеты чаще всего весят 7,78 г — четверть унции или 31,1 г — одну унцию. Пример монеты — золотой Георгий Победоносец, который в зависимости от массы может стоить от 30 000 до 300 000 ₽.

Посмотрим на плюсы и минусы.

✅ Физический металл не зависит от банков, биржи и решений властей. Его сложно заблокировать или забрать. Что бы ни случилось, у вас останется ценный металл.

❌ Покупать и продавать слитки и монеты заметно сложнее, чем золото на металлическом счете или бирже, особенно если вы живете не в городе-миллионнике. Не все банки выкупают слитки и монеты, даже если сами их продали. А дилеры есть далеко не везде.

❌ Еще золото надо надежно хранить: так, чтобы его не украли и оно не повредилось. В Т—Ж об этом есть отдельная статья.

❌ Разница между ценой покупки и продажи может быть очень большой — до 10—20%. Например, банк или дилер может продавать монету за 150 000, а выкупать за 135 000 ₽. Это ухудшает результат вложений в золото.

Подытожим. Если хотите защититься от кризиса и не ждете серьезных потрясений, подойдут обезличенные металлические счета в крупнейших банках и биржевые фонды золота. Если хотите максимум надежности — берите золотые монеты и слитки.

Стоит ли покупать недвижимость для защиты от кризиса

Еще один вариант защитить накопления — купить недвижимость. Чаще всего это квартира, но в зависимости от финансовых возможностей и личных предпочтений это может быть земельный участок или дом. Дальше в уроке под недвижимостью мы будем подразумевать квартиры.

Разберем плюсы и минусы этого варианта.

✅ Недвижимость можно потрогать. Это дает ощущение стабильности — некоторым людям это важно. В этом смысле с недвижимостью сравнятся только физические драгоценные металлы и наличные деньги.

✅ Цена недвижимости постепенно растет — по крайней мере, в рублях и в крупных городах. Например, на вторичном рынке цены в среднем росли с 2011—2012 годов по 2024. В последние годы на рост сильно влияли льготные ипотечные программы, что было очень заметно по цене квартир в новостройках.

✅ Недвижимость можно сдать в аренду и получать доход. А еще в ней можно жить самим или оставить ее детям.

❌ Чтобы купить недвижимость, нужно много денег. Благодаря ипотеке ситуация упрощается, но в кризис могут быть проблемы с доходом и высокие ставки — тогда будет сложно платить по кредиту. Ну а в конце 2024 года, если у вас нет права на льготную ипотеку, придется брать кредит по рыночной ставке — 25—30% годовых и выше, что совсем невыгодно.

❌ В кризис цена недвижимости в рублях и тем более в валюте может не вырасти или даже упасть. А еще квартиру может быть тяжело сдать за адекватные деньги. Например, после кризиса 2008 года цена жилья падала. Все зависит от платежеспособности людей, локации недвижимости и того, в какой сфере кризис и насколько он сильный.

❌ Недвижимость может пострадать от стихийных или боевых действий. При этом квартиру не страхуют от всех рисков. А купить несколько объектов в разных городах и тем более странах мало кто может.

❌ Недвижимость в отличие от валюты и вкладов не очень ликвидна: ее бывает сложно быстро превратить в деньги с минимальными потерями. Даже золото в этом смысле может быть удобнее.

Поэтому использовать ли недвижимость для сохранения денег в кризис, каждый решает сам исходя из размера сбережений и личных предпочтений.

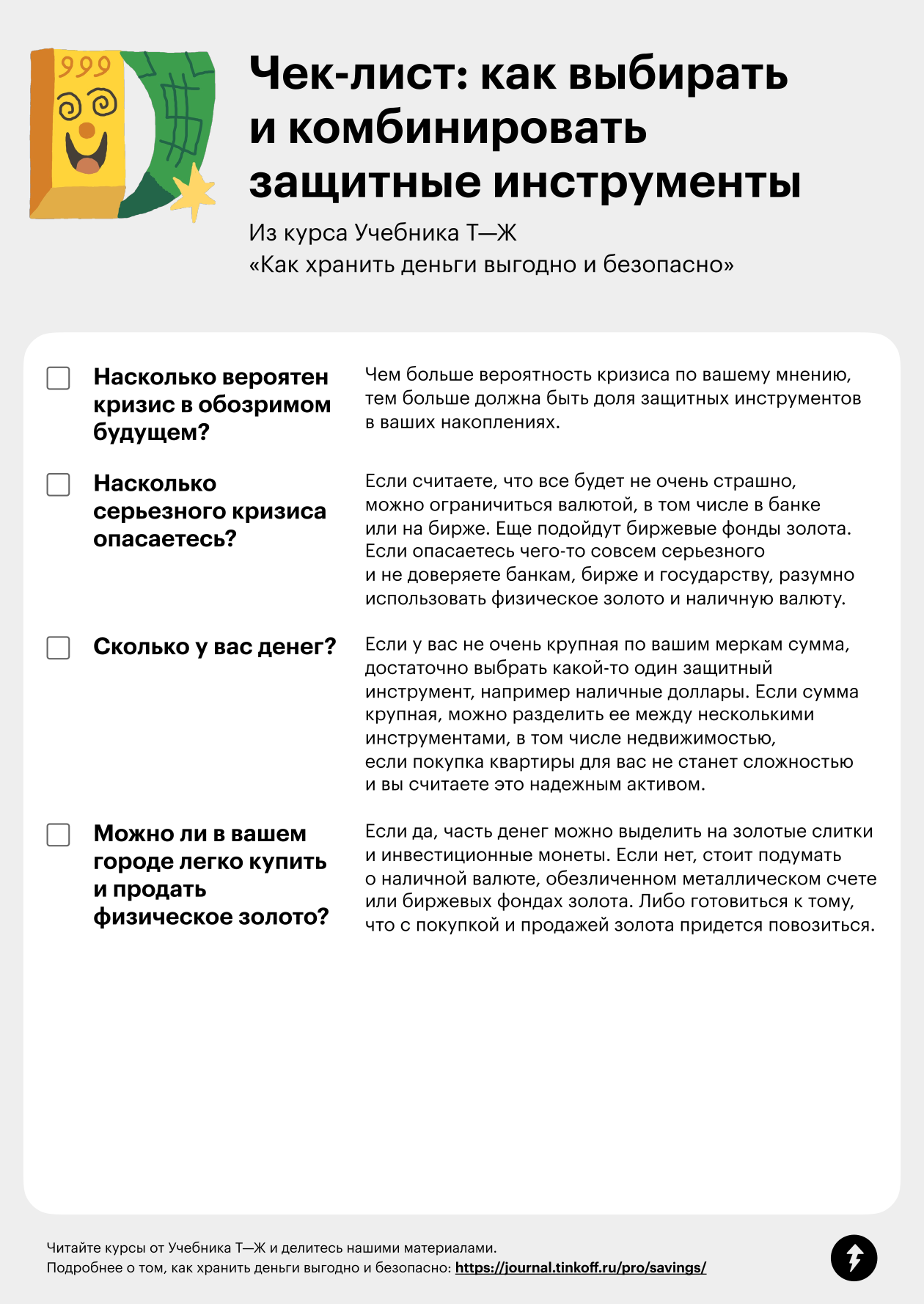

Как выбрать финансовые инструменты для защиты от кризиса и совместить их с обычными

Защитные инструменты привлекательны тем, что сохранят хотя бы часть денег даже в случае серьезного кризиса. А может быть, принесут хорошую прибыль даже с поправкой на инфляцию.

Из-за этого некоторые готовы копить только в наличной валюте или золоте. Но это не самый эффективный путь: наличные и золото не приносят дохода, кроме как при росте курса, — а курс может падать или долго стоять на месте.

Поэтому разумно часть денег выделить на защитные инструменты, а часть держать на вкладах и накопительных счетах. Защитная часть даст спокойствие в кризис, который наступит неизвестно когда, а обычная — принесет предсказуемый доход и максимально проста в использовании.

Если нужно вспомнить, как работают базовые инструменты, советуем перечитать предыдущие уроки. В первом мы рассказали про плюсы и минусы разных инструментов, а во втором — как использовать вклады максимально эффективно.

Пропорции обычных и защитных инструментов — на ваше усмотрение. Они зависят от того, как скоро вы ждете кризис и каким он, по вашему мнению, может быть.

Чтобы подобрать комбинацию под себя, советуем ответить на несколько вопросов. Мы собрали их в чек-лист — можете сохранить его в формате PDF на свое устройство, а также отправить в телеграм-сообщении.

Итоги

- Если грянет кризис, инструменты вроде вкладов и накопительных счетов могут не справиться с сильной инфляцией и обвалом рубля. Значит, стоит присмотреться к защитным инструментам: иностранной валюте, золоту и недвижимости.

- Валюта — простой способ подстраховаться от падения рубля. Хотя рост курса доллара обычно отстает от российской инфляции, в случае кризиса возможен резкий скачок. Значит, разумно часть накоплений держать в иностранной валюте. Хороший выбор — наличные доллары, но в зависимости от предпочтений можно добавить евро и юани.

- Рублевая цена золота зависит от долларовой цены и курса доллара. В кризис золото в рублях, скорее всего, подорожает. Простые способы держать деньги в золоте — использовать обезличенные металлические счета и биржевые фонды. Если же хочется максимальной надежности и независимости от финансовых организаций и решений властей, подойдут золотые слитки и инвестиционные монеты.

- Недвижимость — неоднозначный вариант защиты капитала. Например, на покупку квартиры нужно много денег, а быстро продать ее может и не получиться. Однако для некоторых россиян именно этот инструмент выглядит самым надежным и понятным.

- Не обязательно отправлять все сбережения в защитные инструменты, даже если ждете кризиса. Разумно часть денег держать в обычных инструментах вроде вкладов и накопительных счетов. Пропорции зависят от того, насколько вероятным вы считаете кризис.

Что дальше

Курс почти закончен, поздравляем! Дальше вас ждет экзамен — он полезен, чтобы еще раз разложить по полочкам всю информацию, как хранить деньги выгодно и безопасно. Если сдадите на отлично — получите диплом и скидку 20% на любой платный курс Учебника.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik