Во сколько обойдется однушка в ипотеку под 23% и почему ее не стоит брать на 30 лет

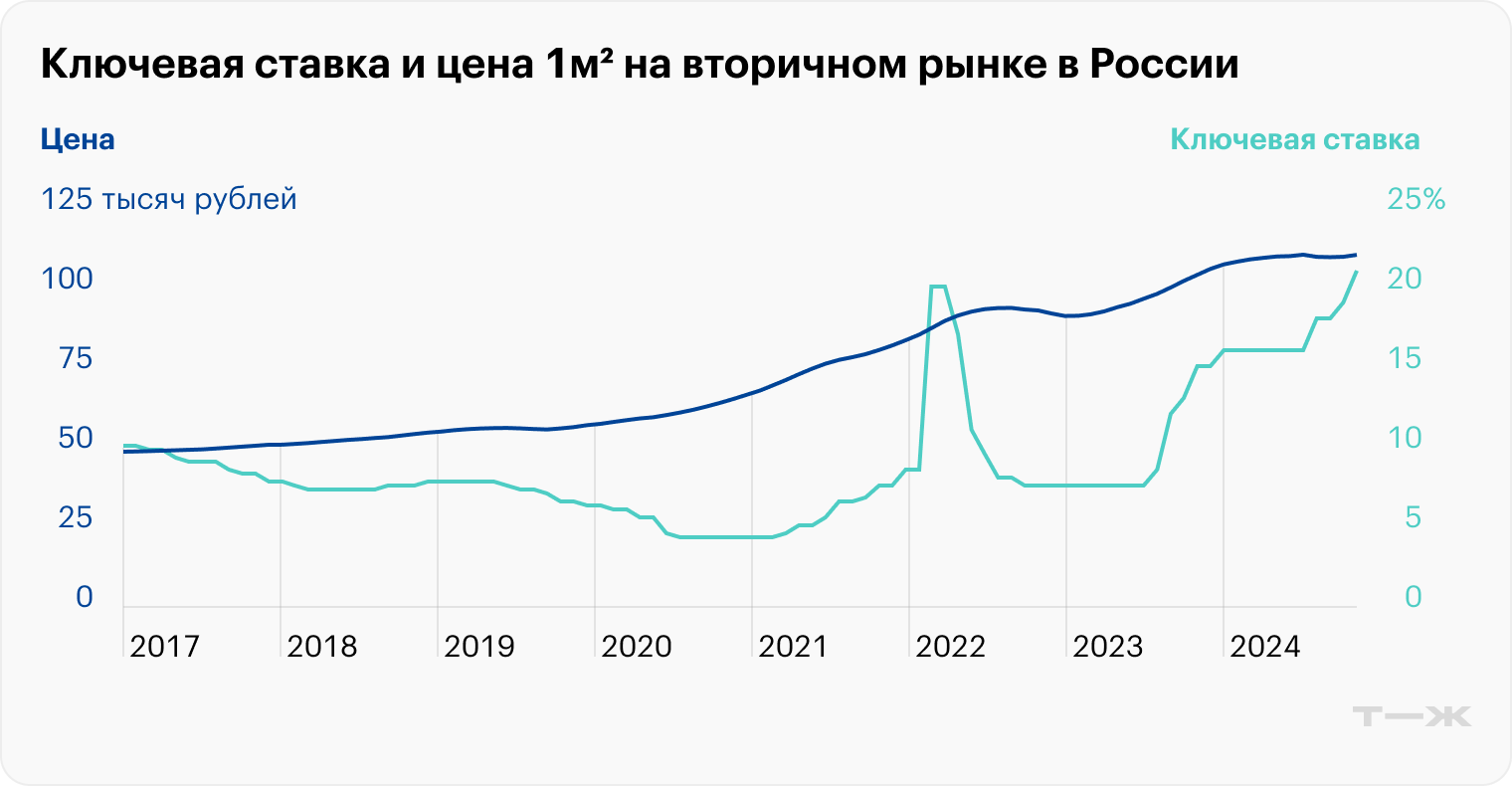

В октябре 2024 года Центробанк поднял ключевую ставку до 21%, и кредиты стали самыми дорогими в истории страны.

На рынке жилья ситуация не лучше: цены на первичку и вторичку на максимумах. Все это сделало ипотеку для многих неподъемной.

Посчитаем, как ежемесячный платеж по ипотеке соотносится с зарплатами, какая будет переплата при разных ставках и сроках кредита и где вполне реально жить на эти деньги.

Насколько вырос платеж по ипотеке

Чтобы рассчитать ежемесячный платеж, определимся с условиями.

Что покупаем. Для примера возьмем однушку 40 м² как востребованный и удобный для покупки вариант. Рассматриваем вторичку, так как на нее приходится две трети выданных ипотечных кредитов . Кроме того, цены на вторичном рынке сейчас на 20—30% ниже, чем на первичном. Например, метр подержанного жилья в Москве сейчас на 26,3% дешевле, чем в новостройках .

Средняя цена квартир по России — 110 тысяч рублей за 1 м² , а значит, наша однушка стоит 4,4 млн рублей. Что касается кредитных условий, берем ключевую ставку плюс два процентных пункта — итого 23% . Первоначальный взнос — 20%, в нашем случае — 0,9 млн рублей. Таким образом, сумма кредита — 3,5 млн рублей.

Сколько это стоит. С учетом всех вводных платеж по ипотеке на 15 лет составит 69 800 ₽. Если брать кредит на меньший срок, например на пять или десять лет, придется платить ежемесячно 99 200 ₽ или 75 200 ₽ соответственно. Но, скорее всего, чтобы снизить нагрузку на семейный бюджет, многие будут рассматривать 30-летнюю ипотеку. Ежемесячный платеж в этом случае — 67 500 ₽.

Кажется, еще никогда ипотека в России не была такой дорогой. А в ближайшем будущем она может еще подорожать: Центробанк раздумывает вновь поднять ключевую ставку на ближайшем заседании в декабре.

Реально ли потянуть такую ипотеку

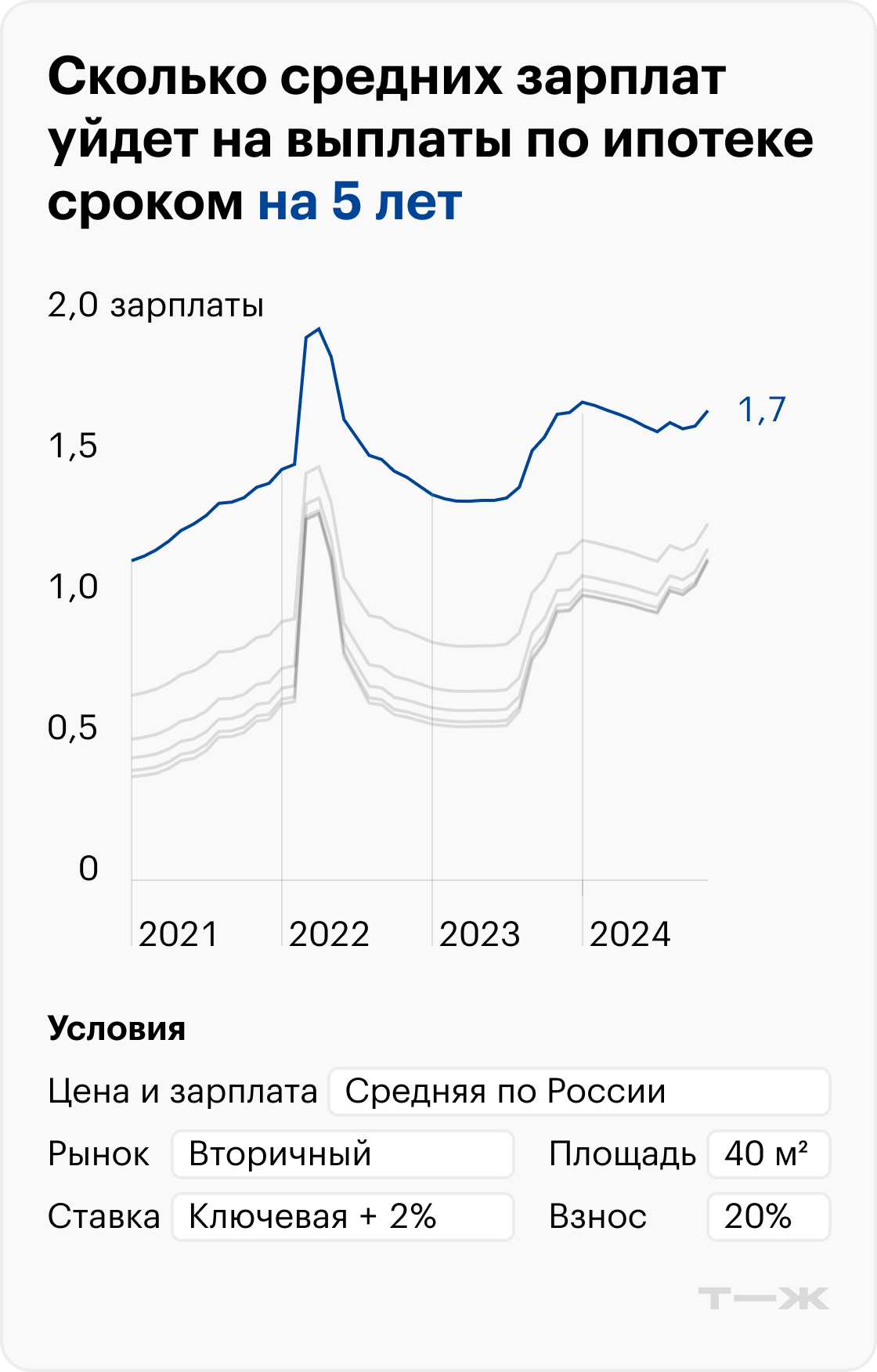

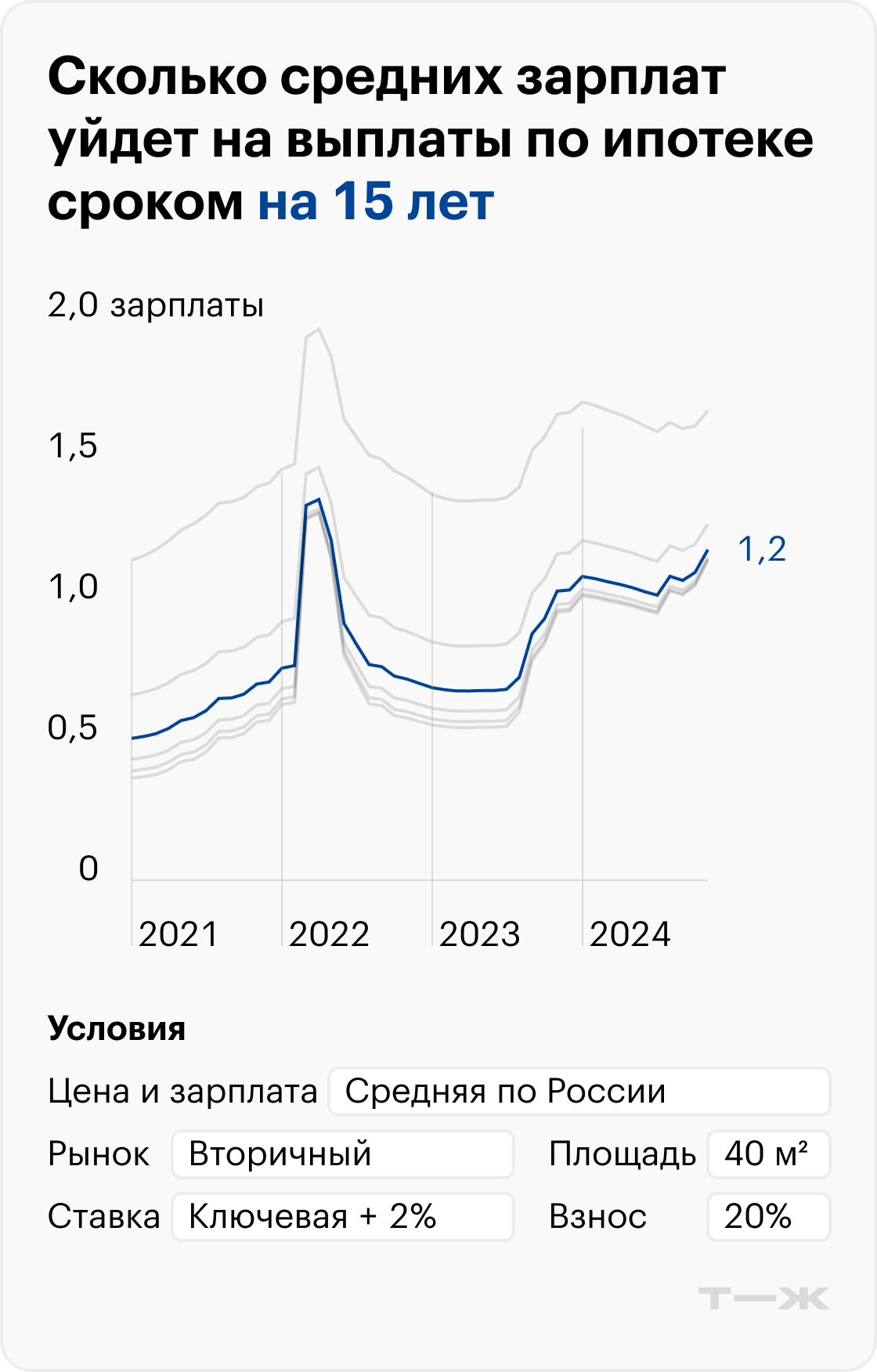

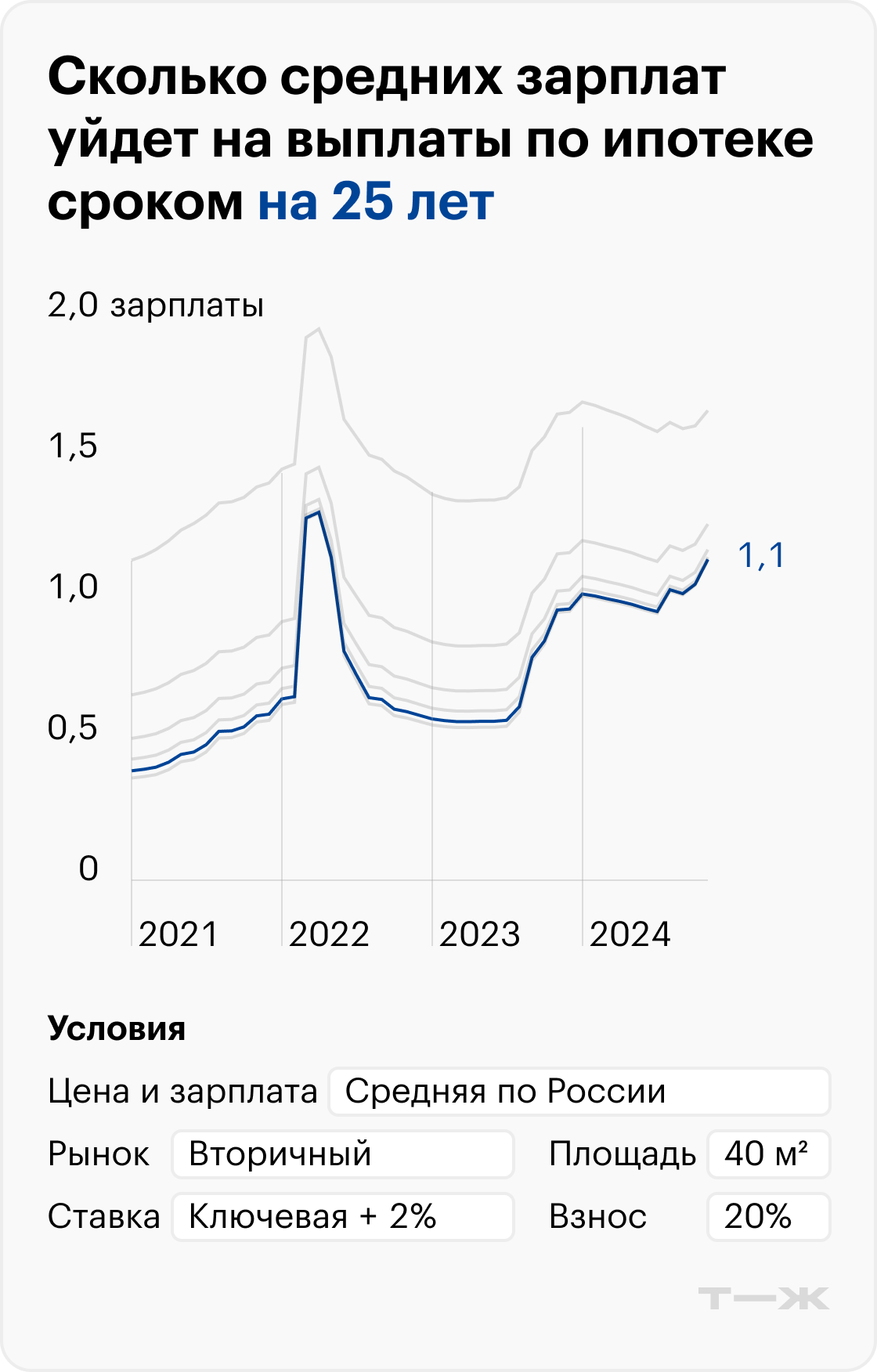

Сравним ежемесячный платеж с зарплатой. Сейчас она в среднем по России — 62 тысячи рублей . Таким образом, платеж по 15-летней ипотеке 70 тысяч рублей — это 1,2 зарплаты. Для сравнения: в начале 2021 года этот платеж составлял половину зарплаты. Сегодня же выходит так, что потянуть ипотеку по рыночной ставке в одиночку невозможно. Это получится сделать, только если в семье работают двое или помогают родители.

Ежемесячный платеж по ипотеке сроком на 15 лет и выше стал больше зарплаты еще в конце 2023 года. Грустная ирония в том, что цены на недвижимость в это время продолжали расти — с 104 тысячи рублей до 110 тысяч рублей за квадрат в среднем по России. Это связано с растущей инфляцией, в частности с увеличением зарплат: в строительной отрасли они выросли в среднем на 24,9% . По этой причине падение цен на жилье, которое многие ждут, вряд ли состоится.

Почему не стоит брать ипотеку с высокой ставкой на длинный срок

Ежемесячный платеж по ипотеке обычно уменьшают за счет большего срока кредита. Например, берут не на 15 лет, а на 30 лет. Так в последние годы часто мыслят заемщики — не переплатой, а комфортным платежом.

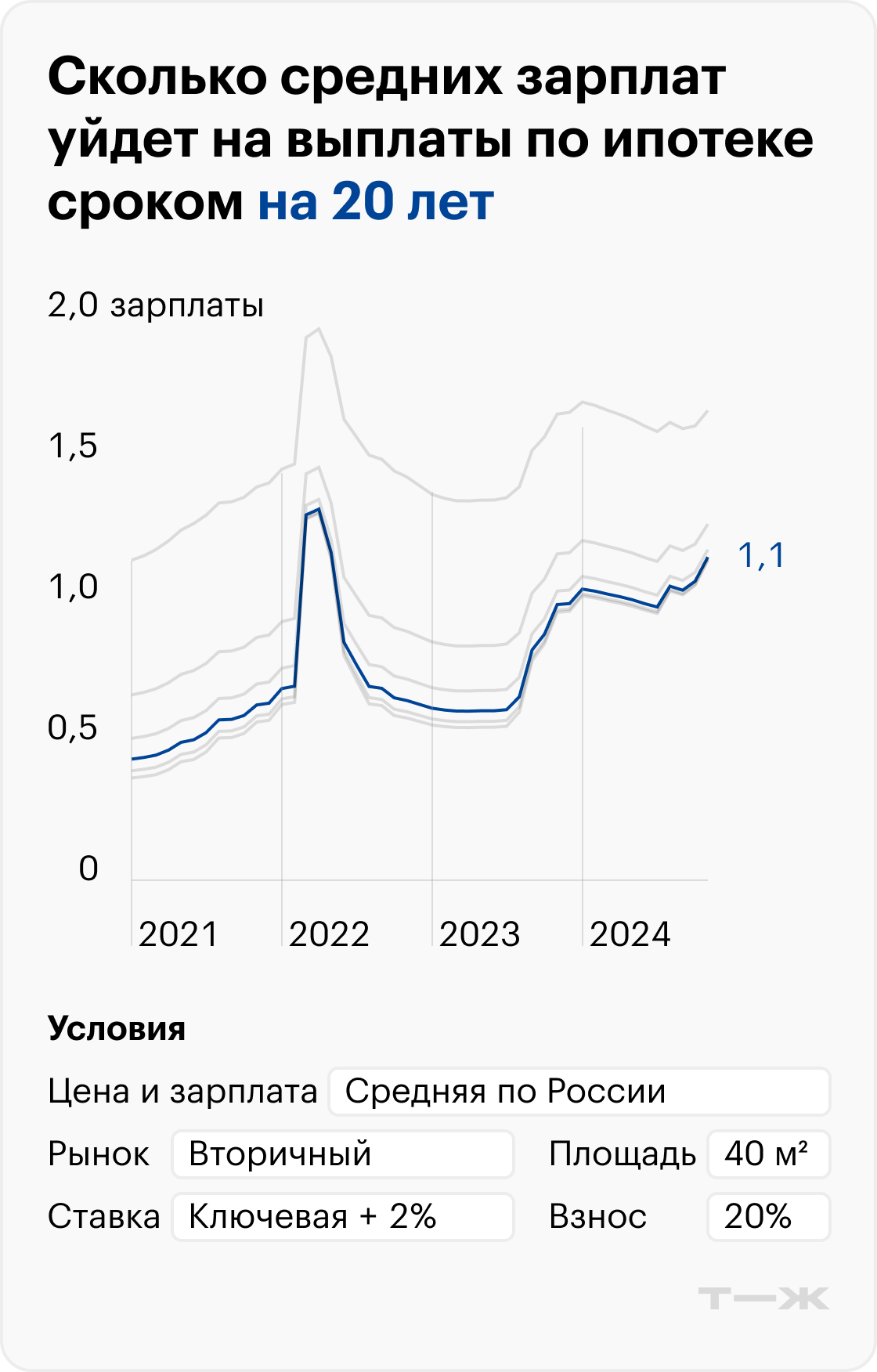

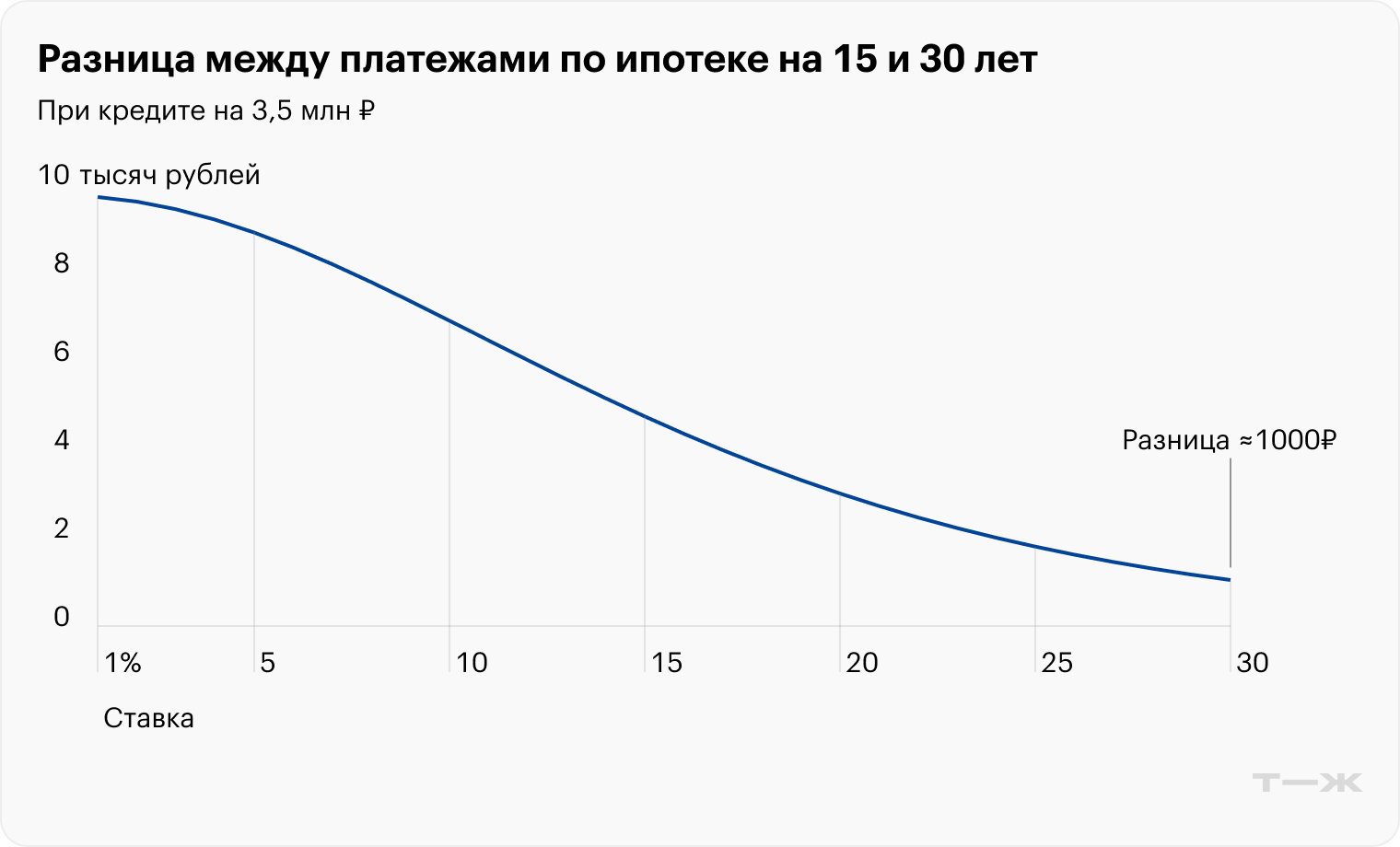

Но при высоких ставках смысл в этом теряется: платежи по кредитам свыше 15 лет уже мало различаются. Например, для 15-летней ипотеки платеж — 69 800 ₽, а для 30-летней — 67 500 ₽.

Все дело в формуле, по которой считают аннуитетный платеж :

Особенность формулы в том, что с увеличением срока ипотеки ежемесячный платеж с какого-то момента практически перестает уменьшаться.

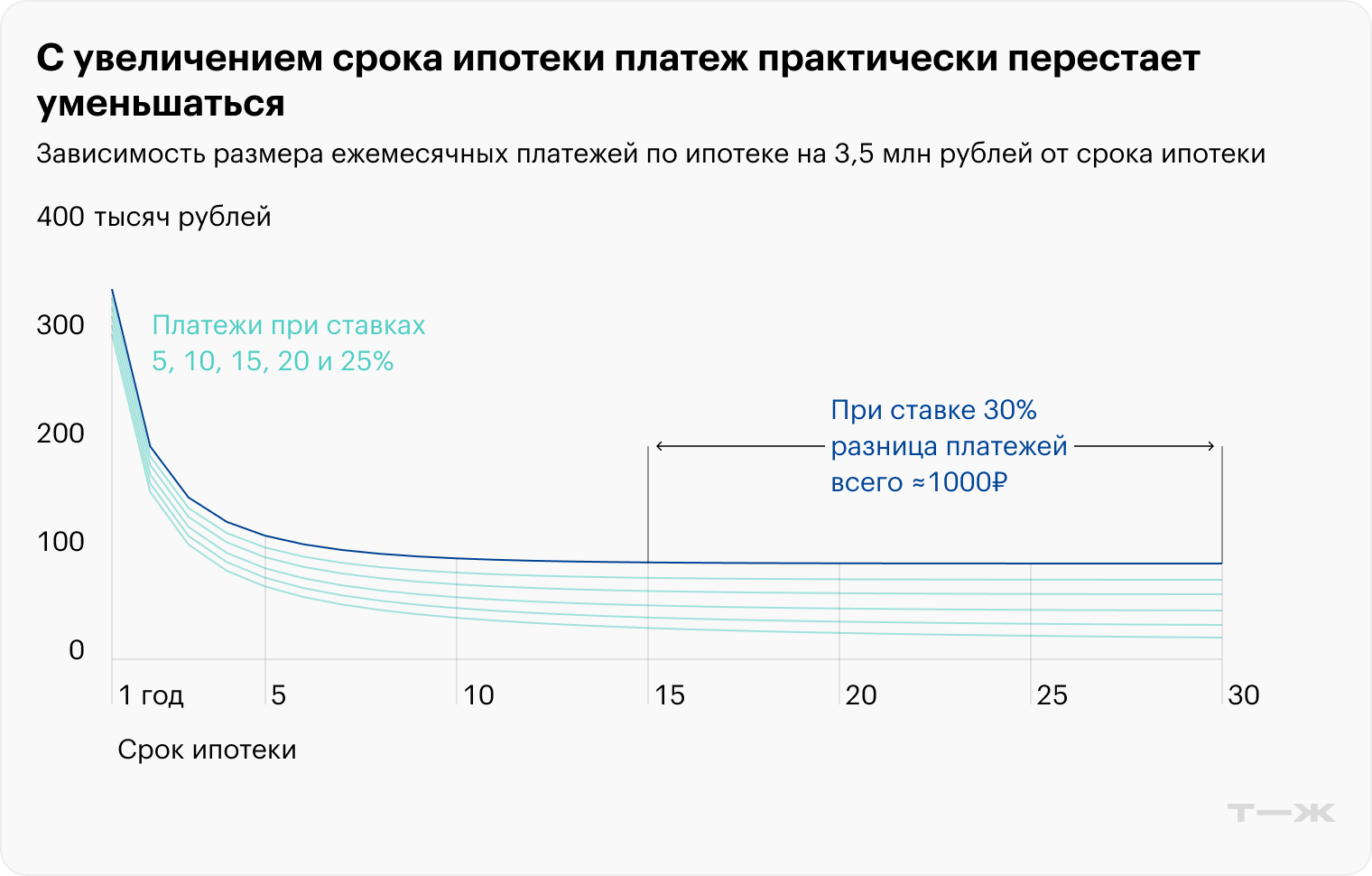

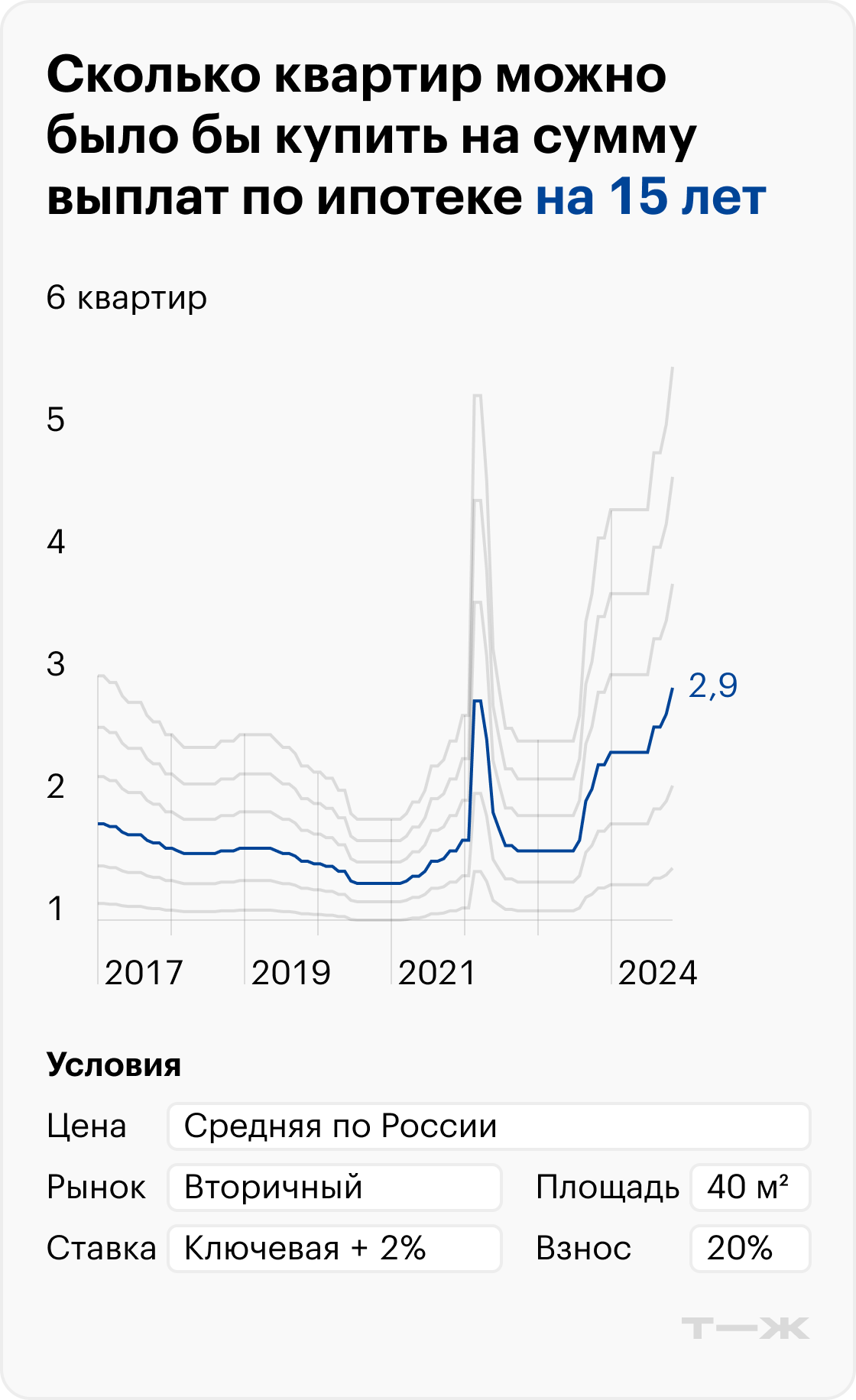

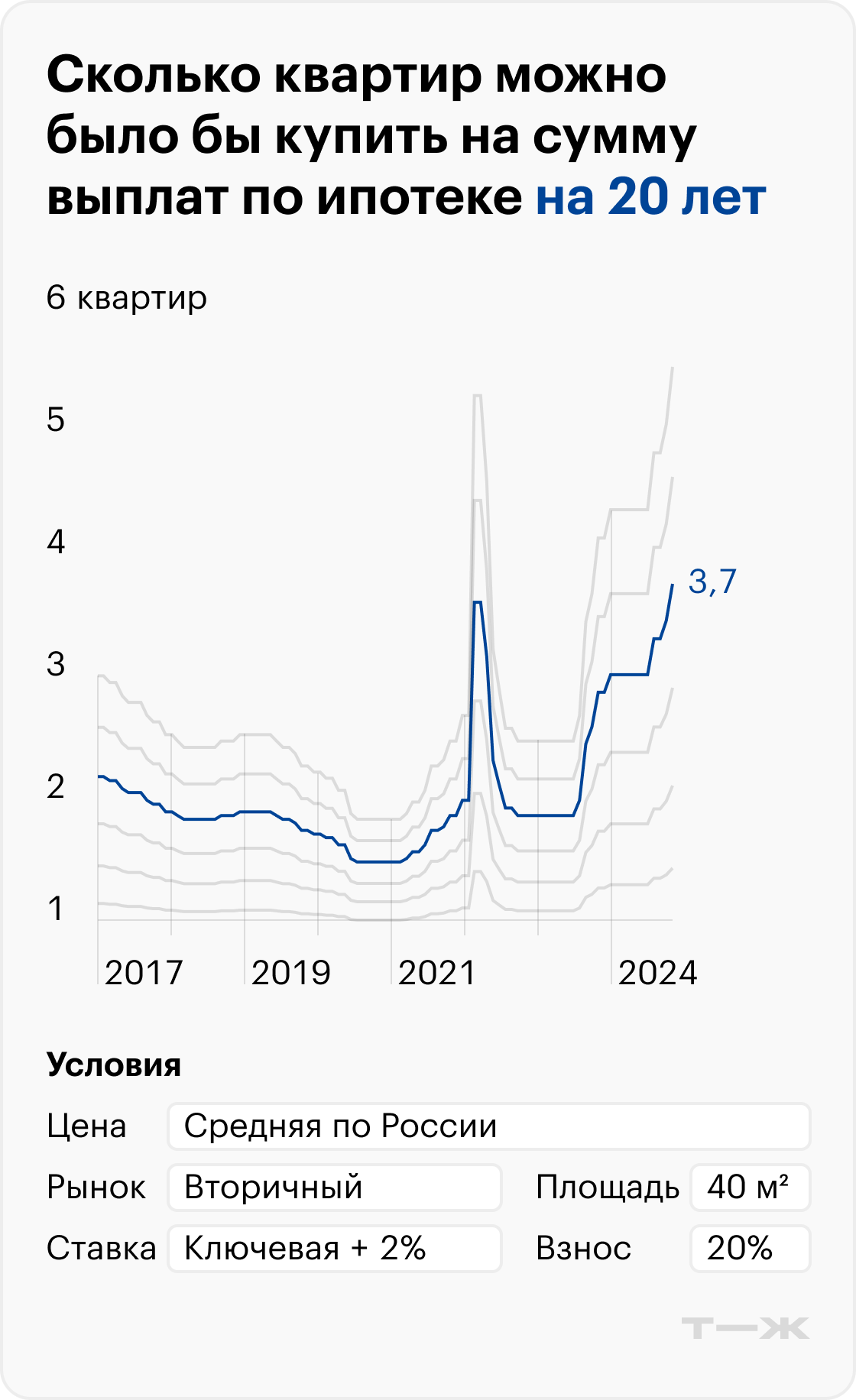

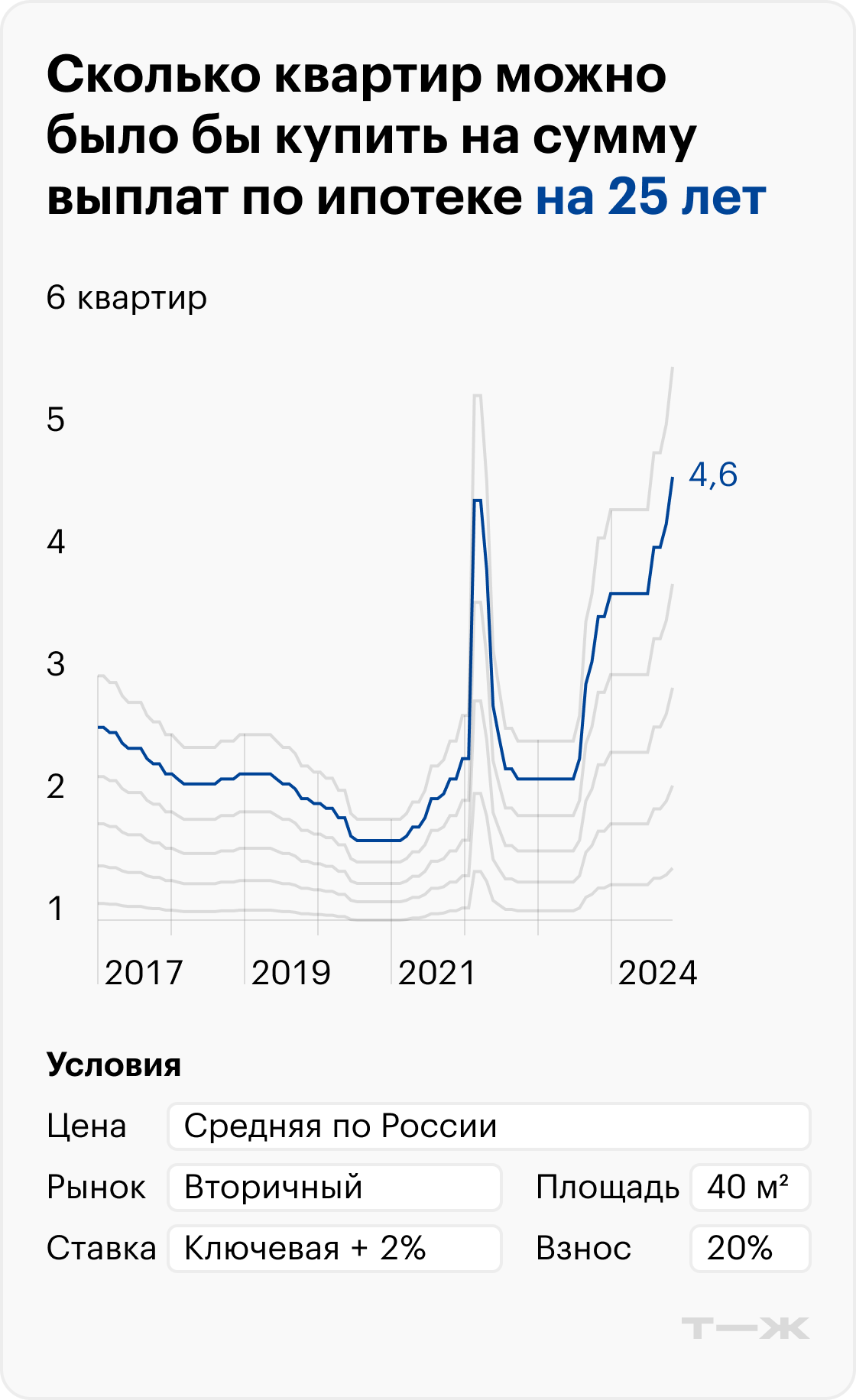

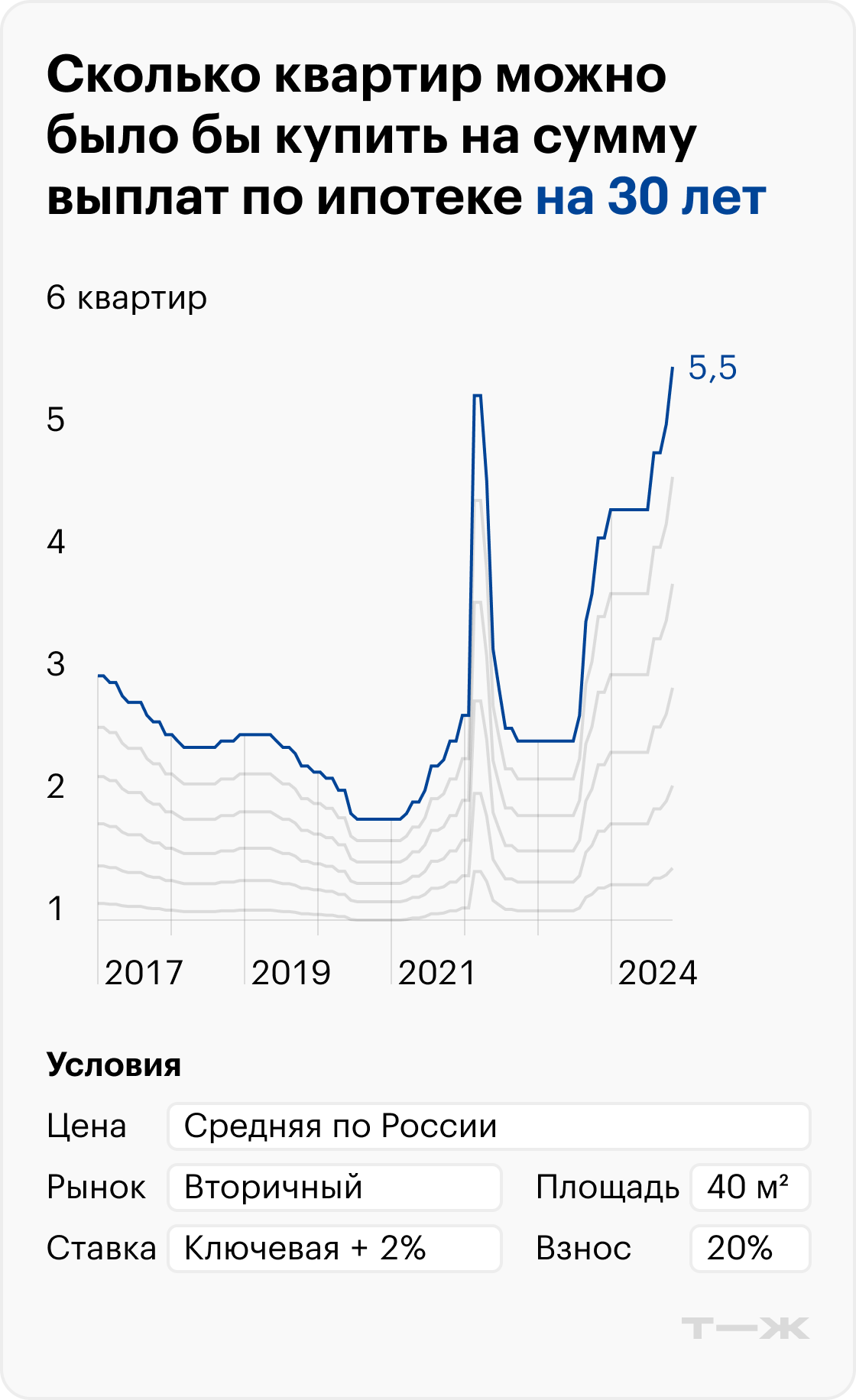

Это видно на графике ниже. То есть платеж у ипотеки на 15 и 30 лет почти одинаковый, разница около 1000 ₽.

Еще график показывает другую особенность аннуитетного платежа: с увеличением срока ипотеки ежемесячный платеж уменьшается по-разному в зависимости от ставки.

Когда ставка менее 5%, платеж ощутимо уменьшается по всей кривой. Например, разница между платежами по ипотеке сроком на 15 и 30 лет — 10 тысяч рублей. То есть при низкой ставке имеет смысл брать длинный кредит, чтобы уменьшить платеж. Но если ставка высокая, платеж выходит на плато на сроке 15 лет и дальше почти не уменьшается.

В текущих реалиях при ставке выше 20% увеличение срока ипотеки никак не поможет, зато переплата по кредиту сильно вырастет. Это еще одна особенность аннуитетного платежа.

Сколько придется переплатить по ипотеке

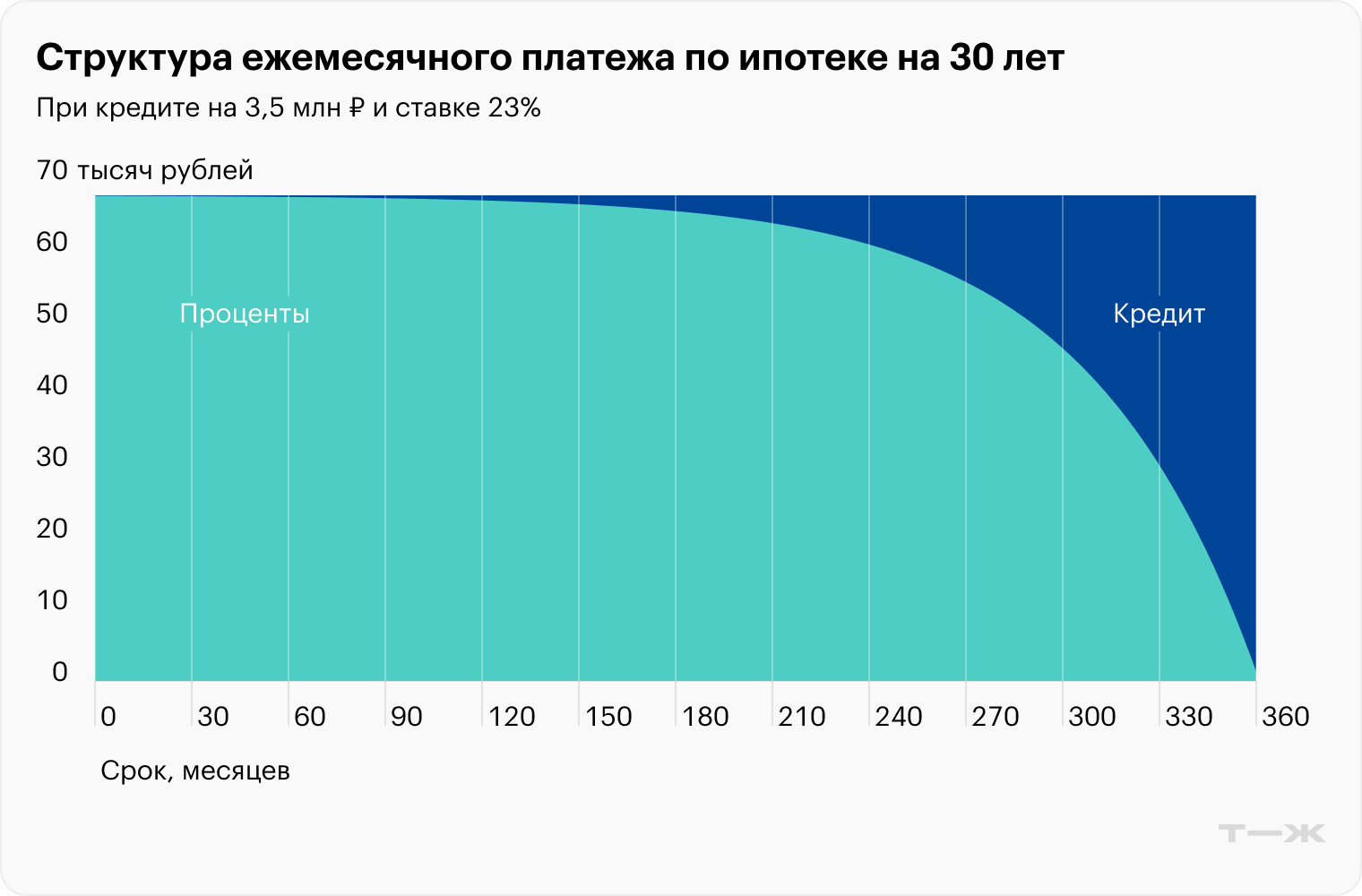

Если ставка высокая, то и проценты по кредиту большие. В первые годы почти весь ежемесячный платеж идет на покрытие процентов. Так, при текущих ставках первые 20 лет из 30-летней ипотеки заемщик платит преимущественно только проценты, а на погашение самого кредита идет малая часть ежемесячного платежа.

Такая ситуация, когда на протяжении десятилетий заемщик платит в основном только проценты, приводит к тому, что общая выплата по ипотеке в разы превышает стоимость квартиры.

Вернемся к нашей однушке, на которую нужно взять в кредит 3,5 млн рублей под 23%. При ипотеке сроком пять лет общая выплата — 6 млн рублей. Это в 1,4 раза больше стоимости квартиры — неприятно, но терпимо.

Если же оформить такой кредит на 30 лет, итоговая выплата к концу срока — 24,3 млн рублей. Это сопоставимо с пятью однушками: одна — ваша, а еще четыре — для банка. Чистая переплата по процентам — 20,8 млн рублей.

На эту сумму можно было бы также:

- 100 раз слетать по двухнедельной путевке на двоих в Таиланд.

- Жить два с половиной года в пятизвездочном отеле в Альпах.

- 14 раз сплавать на круизном судне в Антарктику.

- Купить новый Porsche Cayenne.

Список можете продолжить. Конечно, это утрированно, так как мы не учитываем инфляцию: 20,8 млн рублей сейчас и через 30 лет — большая разница.

Тем не менее смысл не меняется: при высокой ставке время не на вашей стороне. Сложный процент играет против заемщика и при ставке 23% будет удваивать общую выплату каждые три года. Еще разобраться в том, какой способ выплаты выбирать, поможет бесплатный курс Учебника Т—Ж «Как взять ипотеку и не прогадать».

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga