Что вы узнаете

- Что делать после одобрения кредита.

- Как и где искать квартиру.

- Как проводить предварительную проверку объявлений.

- Что делать на осмотре квартиры.

- Какие документы просить у продавца.

Вспомним заветы прошлого урока: вы можете начать с выбора банка или поиска квартиры — зависит от ситуации. Найти жилье — самый ответственный шаг. В этом уроке расскажем, как искать квартиру, когда банк предварительно одобрил кредит и вы уже знаете свой бюджет. Причем объект должен подойти и вам, и банку. Чтобы понять, как искать, нужно знать основные детали, особенно о квартирах на вторичном рынке. Но сначала — о сроках.

Что делать после одобрения кредита

Когда банк одобрит вам нужную сумму, он обязательно назовет срок действия одобрения — сколько времени у вас есть на поиск квартиры и ее согласование с банком. Обычно банковское предложение действует три месяца. Если не успели найти квартиру за это время, придется обновить некоторые документы и получить одобрение кредита заново. Это несложно, но все-таки лучше начинать поиски квартиры заранее и вести их параллельно переговорам с банком. Тем более что некоторые банки предлагают скидку по ставке — обычно до 0,5 п. п. за быстрый выход на сделку, то есть в течение 30 дней после одобрения.

Настройтесь, что это первое одобрение банка не окончательное. Банк еще может отказать в выдаче кредита. Когда вы найдете подходящую квартиру и согласуете ее с банком, узнаете финальные условия.

Где искать квартиру

Есть несколько основных ресурсов, на которых обычно ищут квартиры, — «Авито», «Циан», «Яндекс-недвижимость» и специальные ресурсы от банков, например «Домклик» от Сбера. В регионах могут быть и местные интернет-площадки с объявлениями.

Если вы уже определились с ценой квартиры и суммой кредита, можете выставить критерии поиска жилья, подписаться на обновления и отслеживать предложения, которые будут приходить на почту. Можно смотреть квартиры чуть дороже суммы, одобренной банком: возможно, продавец пойдет навстречу и вы договоритесь о скидке. Но особо надеяться на торг не стоит: обычно торгуются в пределах 1—3% от стоимости квартиры.

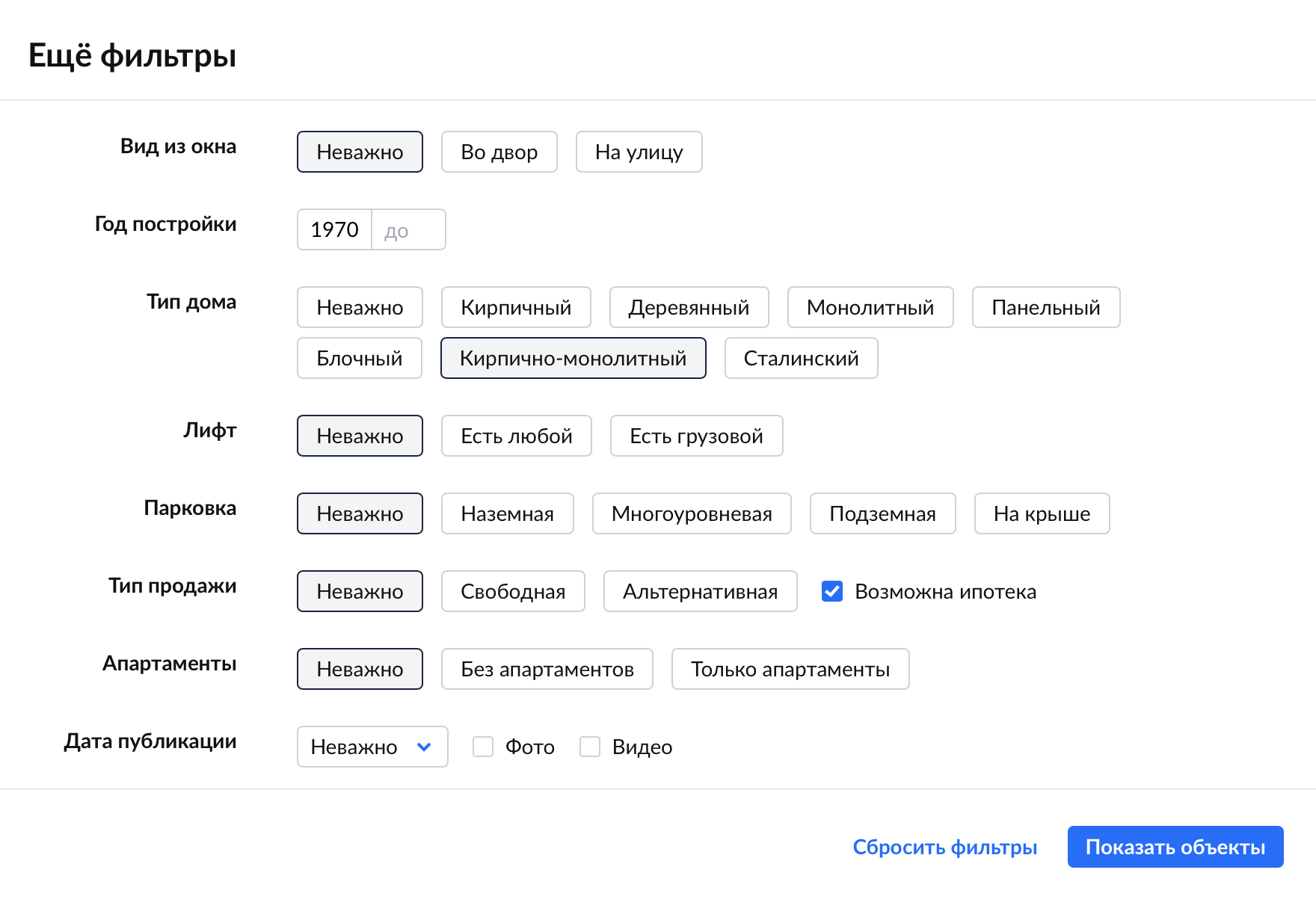

Узнавайте в банке первичные требования к квартире до того, как начнете подыскивать жилье, а еще лучше — до подачи заявки на кредит. Например, некоторые банки требуют, чтобы квартира была в регионе, где есть филиал этого банка, или не далее 50—100 км от офиса. Другие ставят условие об отсутствии незарегистрированных перепланировок и переоборудования. Еще могут быть требования к минимальной этажности дома или году постройки. Выпишите все основные условия, чтобы критерии отбора были у вас под рукой: они помогут правильно настроить фильтры на ресурсах для поиска квартир.

Кроме стоимости кредита и личных предпочтений есть несколько параметров, на которые нужно обращать внимание. Это поможет сэкономить время и выбрать квартиру, которую с большей вероятностью одобрит банк. Разберем их подробнее.

К каким объявлениям нужно относиться настороженно

Квартира стоит слишком дешево. Цена ниже рынка — повод насторожиться, потому что никто не хочет продавать себе в убыток. Возможно, такой квартиры просто не существует, а когда вы захотите посмотреть, вам скажут, что за нее только что внесли залог, но есть похожая, только дороже. Иногда с дисконтом продают квартиры, у которых не в порядке документы: продавцы надеются, что по низкой цене их все-таки купят.

Еще низкую цену часто ставят на квартиру, которую нужно срочно продать. Это могут быть квартиры с большими долгами за коммунальные услуги или с другими проблемами, например арестом от пристава. Тогда продавцам невыгодно связываться с покупателем — потенциальным ипотечником: согласование с банком может затянуться. Велика вероятность, что, даже если продавец согласится, как только появится покупатель с наличными, квартиру продадут ему. А покупатели с ипотекой только потратят время и силы.

В объявлении подозрительные фотографии. Нормальный продавец не стесняется выставить фотографии квартиры. Если снимков нет или их очень мало, это всегда странно. Если на фотографии дворцовое убранство, хотя квартира стоит всего 2 млн, это явная подделка. Если сомневаетесь в подлинности снимков, прогоните их через поисковики по картинкам, чтобы проверить, не взяты ли фото из интернета.

Несколько одинаковых объявлений об одной квартире. Так бывает, когда объявление о продаже размещает собственник, а риелторы его копируют и выставляют от своего имени на других ресурсах. Тогда стоит поискать на разных сайтах исходное объявление — скорее всего, у него будет самая низкая цена, а в графе «Продавец» будет пометка «Собственник».

«Идеальное» описание. Один совершеннолетний собственник, свободная продажа, владение больше 10 лет, детей нет, супругов нет, этаж не первый и не последний, идеальная инфраструктура, и возможна скидка. Это, конечно, не явные признаки ложного объявления, но в реальности такие квартиры встречаются редко — стоит насторожиться.

Ошибки в объявлениях. Например, указано, что квартира на девятом этаже кирпичного дома, а если найти этот дом на картах, то выяснится, что это пятиэтажная хрущевка. Вероятно, такой квартиры нет и вас хотят заманить на просмотр совершенно другой.

Как выбрать квартиру до просмотра

Когда вы отсеяли самые подозрительные варианты, нужно решить, какие квартиры вы хотите посмотреть вживую. Чтобы сэкономить время и не тратить силы на заведомо неподходящие варианты, спрашивайте по телефону у продавца все важное и проверяйте данные в интернете. Вот тот минимум, который необходимо узнать.

Как и когда продавцу досталась квартира? Если продавец купил квартиру несколько месяцев назад, насторожитесь. При продаже раньше минимального срока владения — обычно это три года, иногда пять лет — продавец должен заплатить налог с доходов, поэтому для срочной сделки у него должны быть веские причины. Кроме того, есть трехлетний срок исковой давности: когда он истек, меньше шансов, что на квартиру появятся претенденты из прошлого, если чьи-то права были нарушены предыдущей сделкой.

Если квартиру унаследовали недавно и сразу продают, это тоже может стать источником потенциальных проблем: спустя время могут найтись наследники, которых обошли. Лучше выбирать квартиры, которыми владеют уже больше трех лет.

Но и здесь бывают исключения. Например, есть инвесторы, которые занимаются флиппингом — выкупают квартиры в ужасном состоянии по цене ниже рынка, ремонтируют их и потом продают по рыночной цене. Тогда квартира в собственности может быть и меньше года.

Прямая или альтернативная продажа? Если продавцы только продают квартиру и ничего не покупают взамен, это прямая продажа. Но бывает, что продавцы тоже ищут себе жилье, — это называется альтернативной продажей, или сделкой со встречкой. Это значит, что в цепочке будет сразу несколько квартир: вы будете покупать у продавца, а он на ваши деньги — у другого. Поиск встречки — это дополнительное время. Кроме того, не все банки работают с цепочками, поэтому лучше уточнить этот момент сразу в банке.

Сколько собственников и есть ли среди них несовершеннолетние? Чем больше собственников, тем сложнее им будет договориться и тем больше документов понадобится. Если среди собственников есть несовершеннолетние, понадобится разрешение опеки на сделку. Его не сложно получить, если продавцы выполняют все условия, но это займет время — такое лучше учитывать заранее.

Есть ли обременения? Это может быть залог, право пожизненного пользования у одного из жильцов и так далее. Узнайте подробнее про обременения, чтобы понять, будет ли это препятствием. Например, если кредит за квартиру выплачен, но продавец или банк-кредитор еще не успел снять залог, то такое обременение не проблема. Обычно банк оформляет закладную — именную ценную бумагу, подтверждающую права банка на залог. Она может быть электронной или бумажной. В первом случае банк сам снимет запись о залоге. Если закладная на бумаге, этим придется заниматься заемщику.

Продавец может погасить запись о залоге в течение трех рабочих дней, и квартиру можно спокойно покупать. Если квартира продается из-под ипотеки, это тоже не проблема: большинство ипотечных кредиторов уже научились проводить сделки по выкупу ипотечной квартиры другого банка. Важно, чтобы по ипотеке не было, например, текущих просрочек. Такой объект могут не принять в работу.

Какой износ дома и техническое состояние? Лучше выбирать дома с износом до 50—65%. Процент износа указан в справке, которую выдаст организация, занимающаяся технической инвентаризацией: например, для Москвы это БТИ и АО «Ростехинвентаризация», для Петербурга — Проектно-инвентаризационное бюро, ПИБ.

Самостоятельно определить степень износа также можно на сайте «Дом.МинЖКХ». Спасти ситуацию может капитальный ремонт или реконструкция, если они проводились не слишком давно.

Где можно найти дополнительную информацию

Вы можете сами найти часть информации в интернете и проверить слова продавца. Вот где это можно сделать.

Сайт Росреестра. Не обязательно сразу заказывать платную выписку из ЕГРН или запрашивать ее у продавца: для начала можно посмотреть справочную информацию о квартире на сайте Росреестра. Для этого достаточно знать точный адрес жилья. Вы можете спросить его у продавца, объяснив, зачем это нужно.

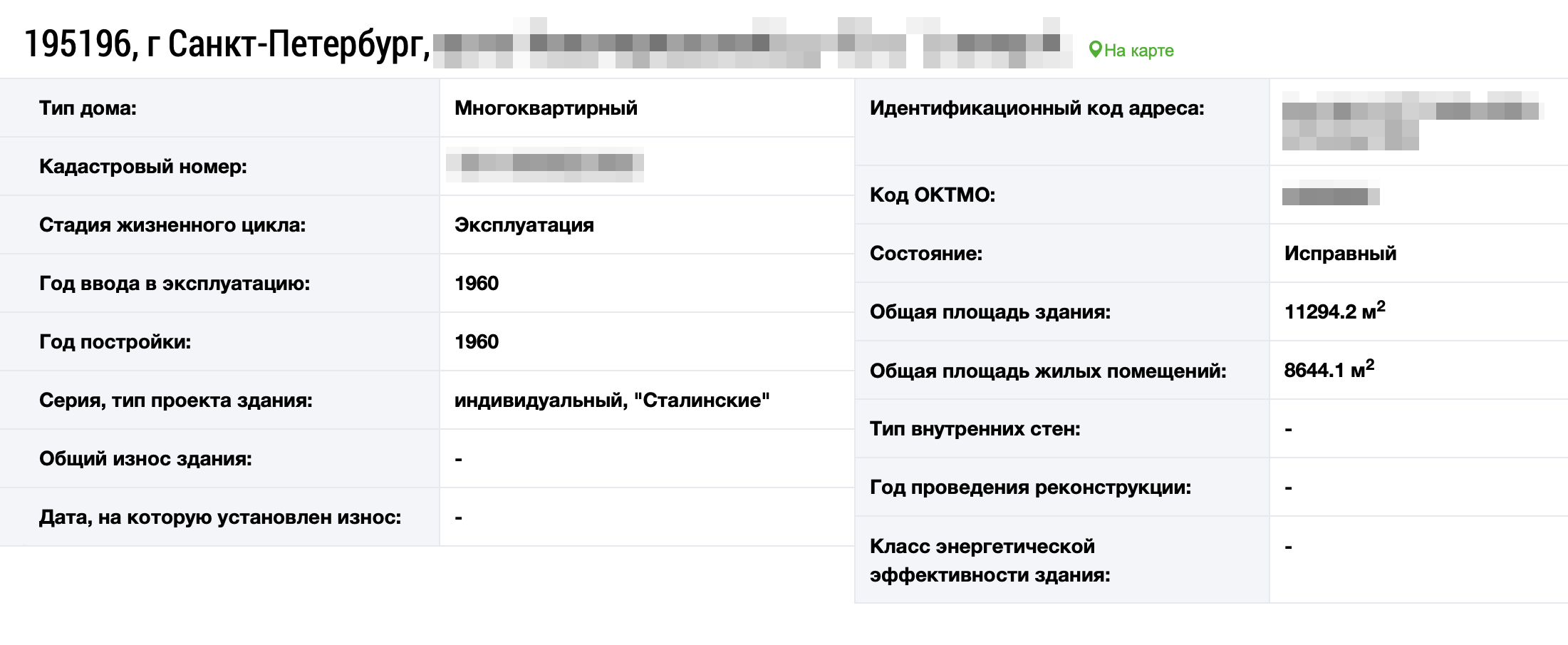

Так вы узнаете точную площадь квартиры, кадастровую стоимость, от которой рассчитывают налог на имущество, а главное — количество собственников, дату регистрации их права и наличие обременений. Можно сравнить полученную информацию с объявлением — и, если данные расходятся, задать вопросы продавцу. Так, например, можно выяснить, что реальная площадь жилья отличается от официальной, потому что собственник провел перепланировку и не узаконил ее.

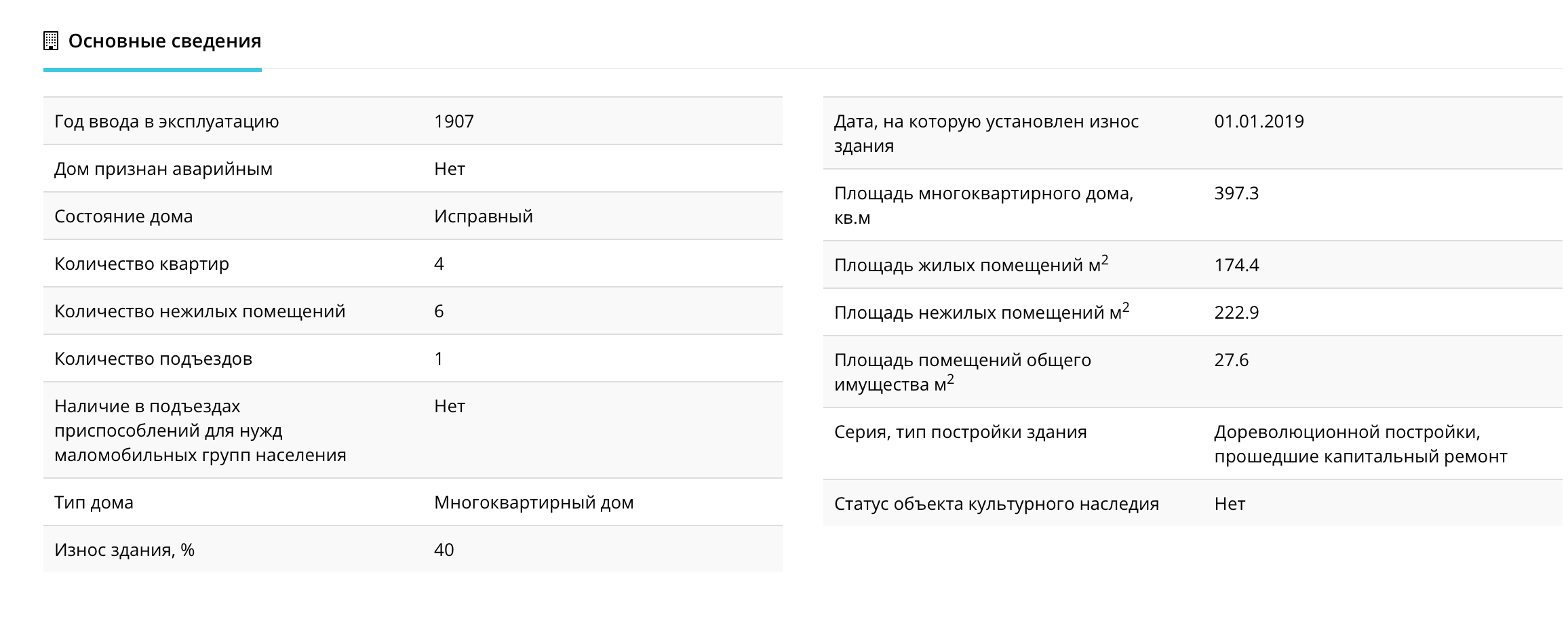

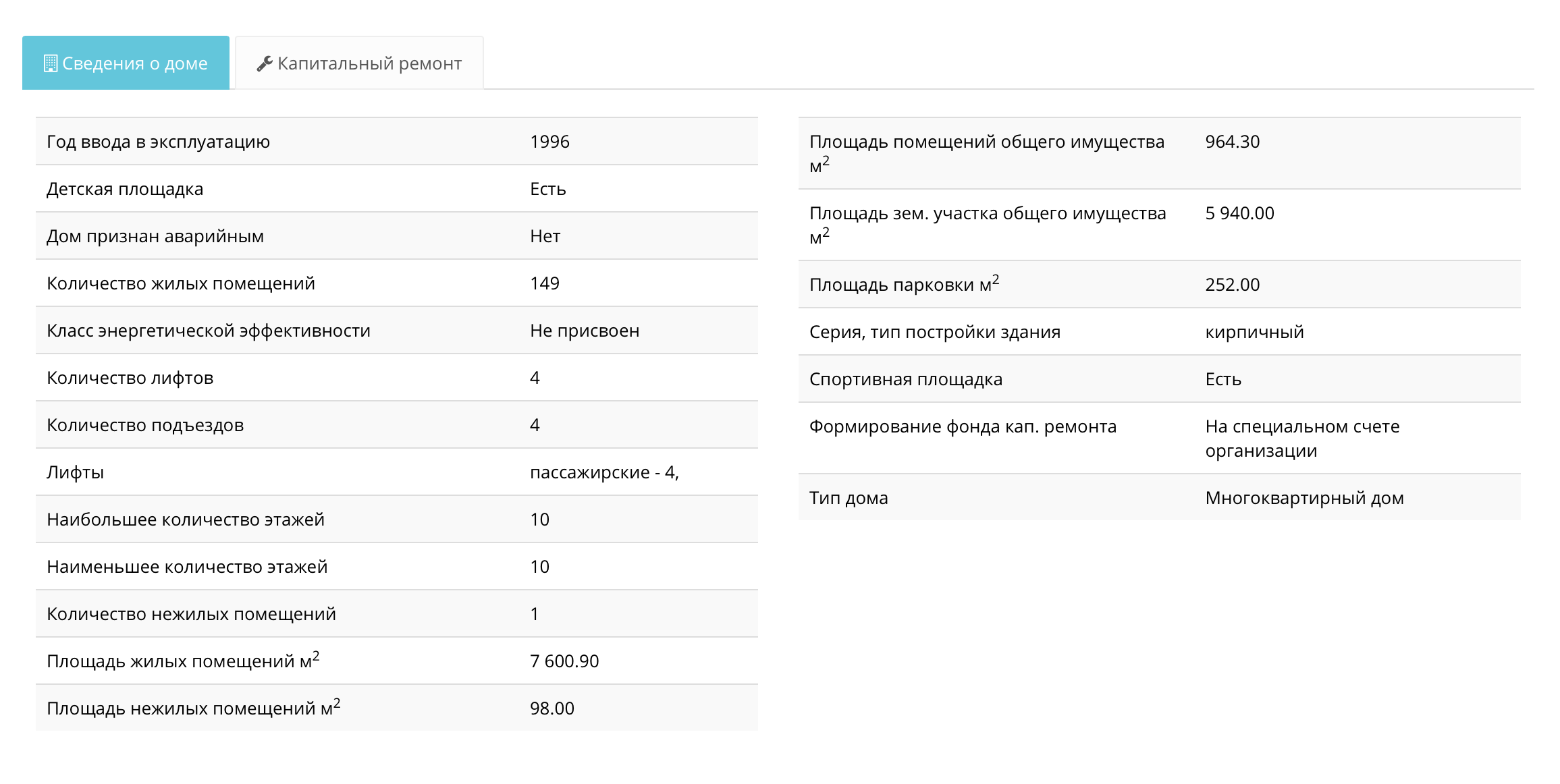

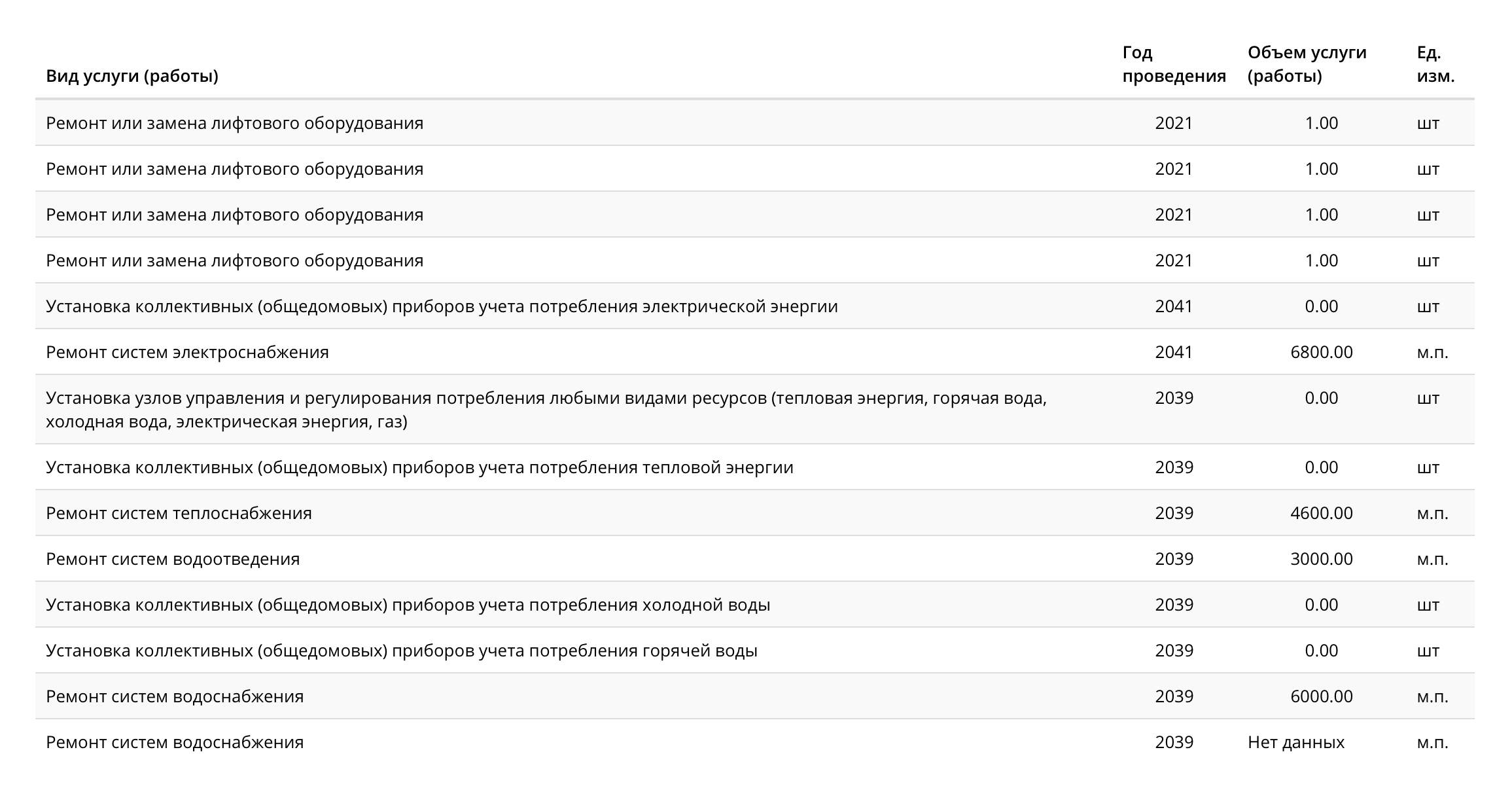

Сайт Дом.МинЖКХ — здесь можно получить не только сведения о годе постройки и материалах стен, но и полную анкету дома: число лифтов, подъездов, площадь парковки, данные об инженерных системах, конструктивных элементах и сроках проведения капитального ремонта.

Убедитесь, что выбранное вами жилье не изношено на 90% и его не будут сносить. Заодно посмотрите, давно ли был капремонт и какое состояние у дома.

ГИС ЖКХ. На сайте можно посмотреть сведения о доме и управляющей компании и проверить ее лицензию. Система внедрена не во всех регионах, но постоянно обновляется.

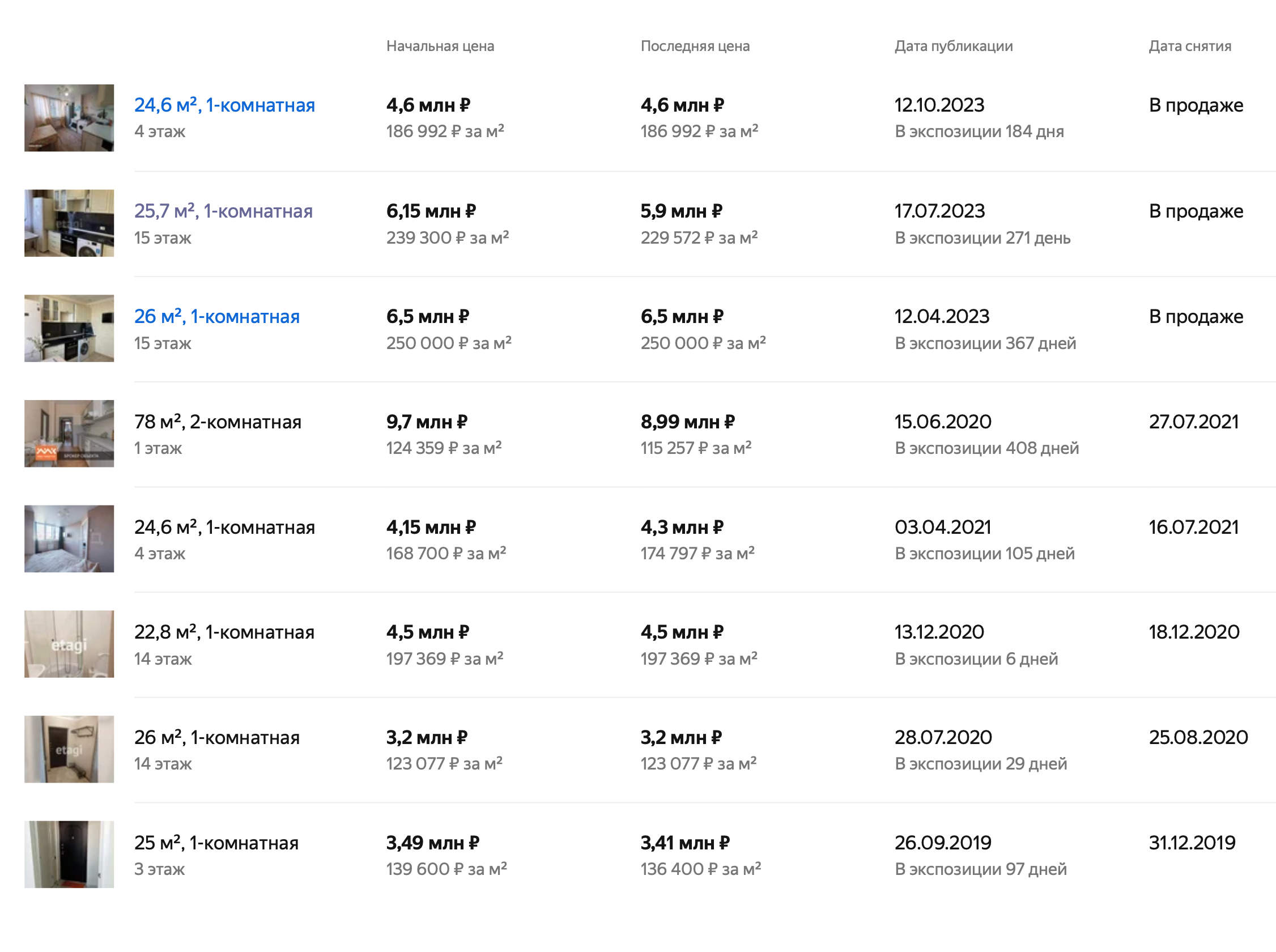

«Яндекс Недвижимость», «Циан» или «Домклик». Это крупнейшие агрегаторы для поиска недвижимости. Можно найти информацию о нужном доме, а также о стоимости квартир, которые в нем продавались. Еще сервис подскажет ориентировочную цену выбранной квартиры — на основе похожих объявлений.

Сайты с панорамами, например «Яндекс Карты». Найдите нужный дом на картах и включите режим «Панорама». Возможно, вы сразу поймете, что ехать на просмотр квартиры не стоит, потому что вам не понравится место.

Москвичам будут полезны еще такие сайты:

- Раздел «Мос-ру» о реновации. Можно найти нужный дом на карте и узнать, вошел ли он в программу реновации. Банки неохотно дают кредит для покупки квартир под реновацию, поэтому лучше узнать об этом сразу и не тратить время на просмотр таких объектов.

- «Дома Москвы». На этом ресурсе можно узнать не только о характеристиках дома, но и том, как устроено управление домом, и даже прочитать протоколы общего собрания собственников. Особенно это важно для домов, которые попали в программу реновации, но отказались в ней участвовать по решению собственников.

Петербуржцам можно посмотреть портал «Наш Санкт-Петербург»: найти нужный дом и выяснить, какие у него проблемы и на что чаще всего жалуются жильцы.

Чтобы не запутаться в квартирах — а это часто происходит, когда выбираете между хотя бы пятью, — используйте таблицу. В нее можно заносить первичную информацию о квартирах, выбирать подходящие и договариваться о просмотре.

На что обращать внимание при покупке новостройки

Квартиру в новостройке тоже можно проверить еще до встречи с застройщиком. Расскажем кратко, а подробно вы можете прочитать об этом в статьях Т—Ж по списку в конце урока. Но обычно, если банк кредитует объекты застройщика, с ними все в порядке: кредиторы проверяют каждого застройщика перед аккредитацией и вряд ли выдадут ипотеку на проблемный объект. Дополнительной защитой будет покупка по договору долевого строительства, ДДУ, с расчетами через эскроу — специальный счет, на котором хранятся деньги дольщика для оплаты жилья. Застройщик их получит, только когда сдаст дом.

Проверьте сайт застройщика. Обычно там есть основная информация о компании и построенных ею объектах. Чем больше вы слышали о застройщике, тем выше вероятность, что это давний и надежный игрок рынка. Главные сведения о регистрации застройщика, размере уставного капитала и участниках можно посмотреть в выписке из ЕГРЮЛ. Ее можно бесплатно заказать на сайте налоговой службы.

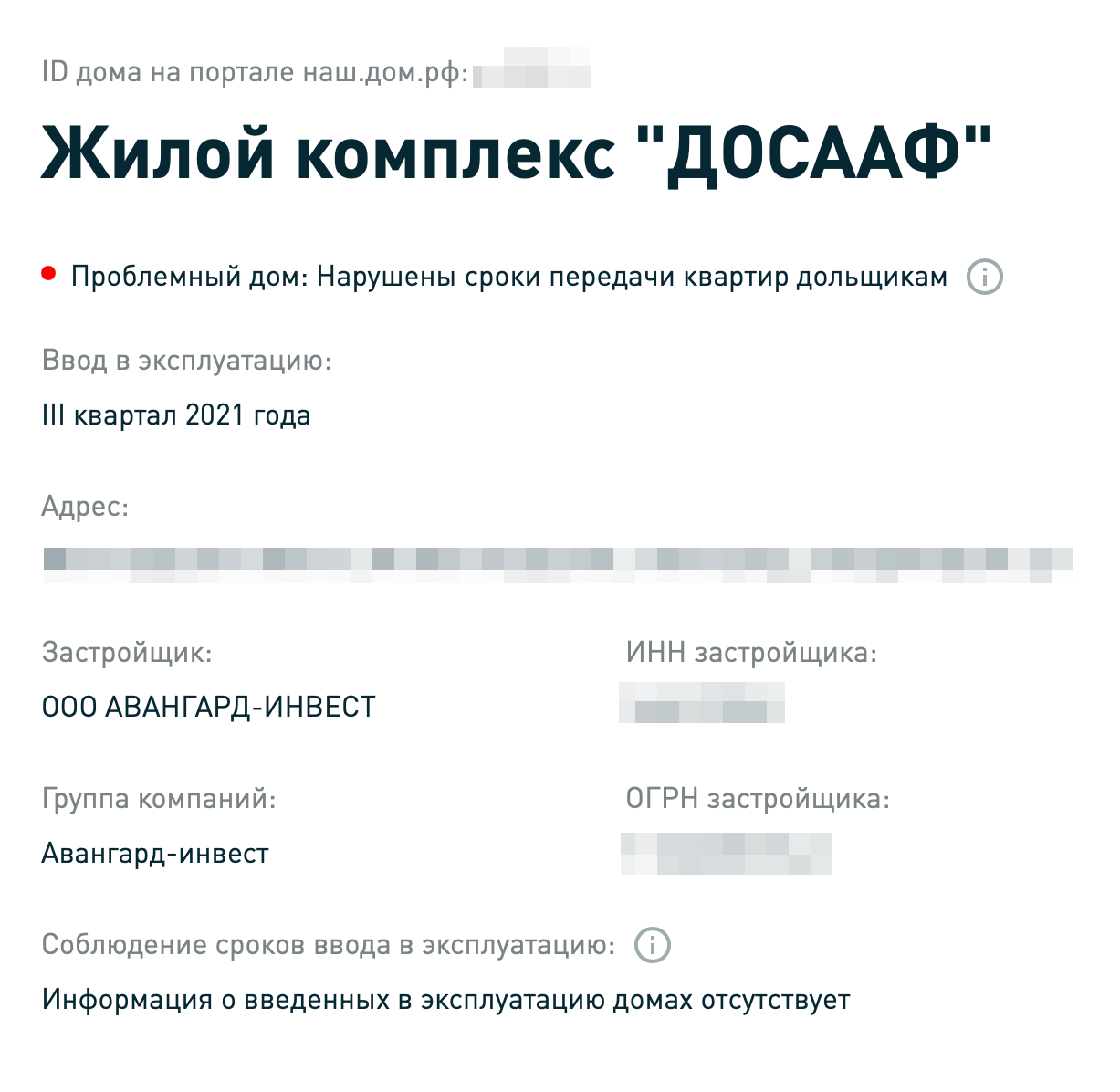

Посмотрите информацию на сайте наш.дом.рф. Там можно проверить, входит ли застройщик в черный список, узнать, сколько у него в работе домов, посмотреть проектную декларацию и другие документы. Еще можно выяснить, относится ли строящийся дом к проблемным объектам.

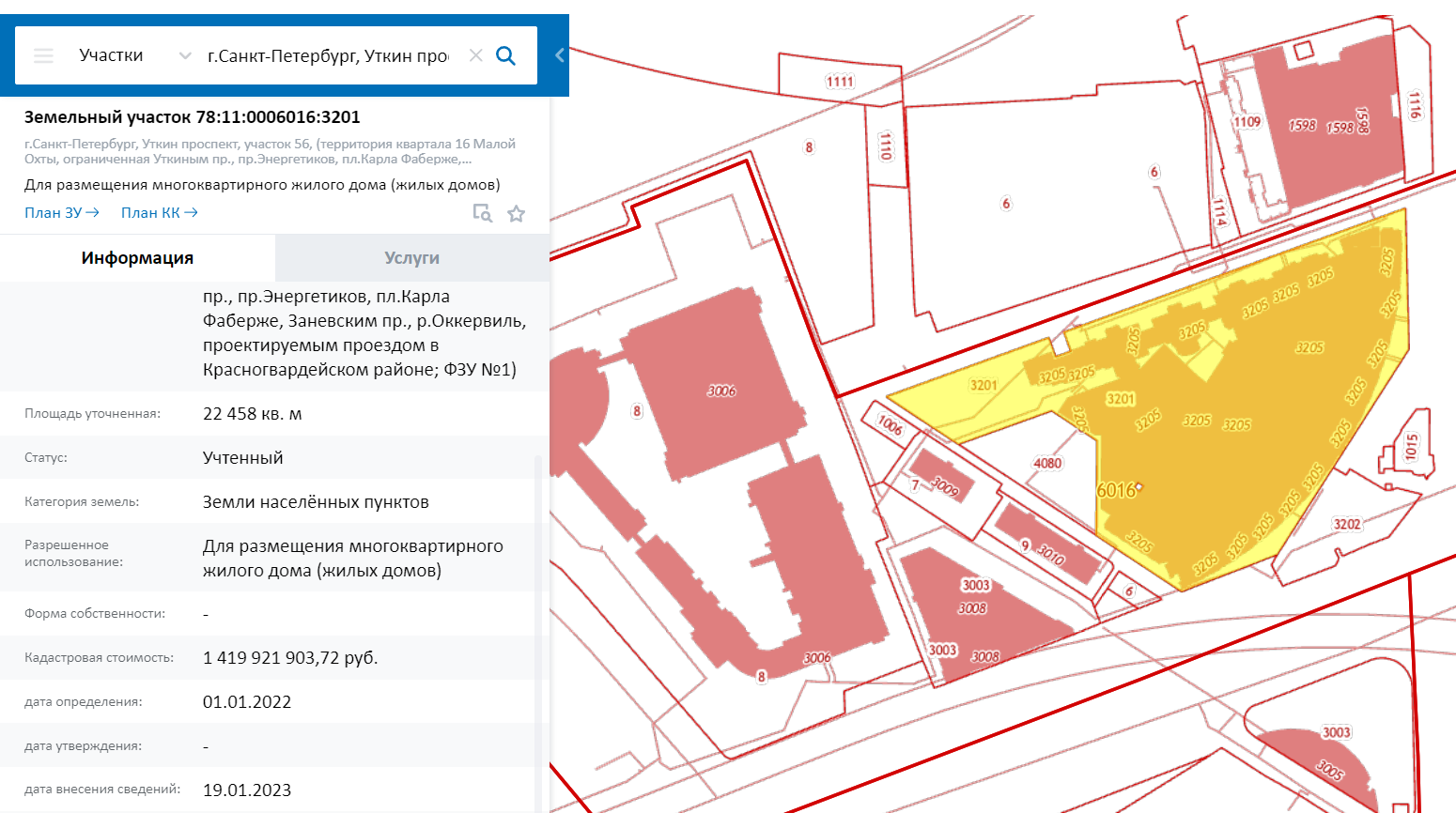

Найдите участок застройки на публичной кадастровой карте. На ней есть основная информация об участке: площадь, кадастровая стоимость и разрешенное использование. Проверьте, что оно дает право строить на этой земле жилые дома и что в разрешении на строительство указан именно этот участок.

Почитайте об уже построенных домах. Поищите в интернете отзывы о готовых объектах этого застройщика: жалуются ли жильцы на качество дома, какие минусы и плюсы упоминают. Еще важно узнать, во сколько обходятся коммунальные услуги и как работают управляющие компании. Чтобы найти такую информацию, вбейте в поисковую строку название нужного ЖК со словом «отзывы». Возможно, вам попадутся форумы или отдельные группы в соцсетях.

Понаблюдайте за стройкой онлайн. Видео с камер могут транслировать на сайте застройщика, но чаще — на отдельных сайтах, созданных под конкретный объект застройки. Есть и специализированные ресурсы-агрегаторы таких камер: например, на сайте «Следи за стройкой» вы сможете найти камеры с мест строительства сразу нескольких застройщиков, таких как «Группа ЛСР», «Главстрой», «Эталон ЛенСпецСМУ» и других.

Какие документы проверять у собственника при просмотре

Итак, вы отобрали несколько квартир, которые вам понравились, и проверили их до осмотра: все отвечает требованиям банка, подозрительных фактов нет, а сами квартиры вам приглянулись. Пора идти дальше: смотреть квартиру, а если она вас устроила — просить у продавца документы и проверять их. Даже если вы выбрали только одну квартиру или остальные не прошли предварительную проверку, не отчаивайтесь. Не обязательно смотреть десятки вариантов вживую, чтобы найти свое жилье. Возможно, квартира ждала именно вас.

О том, что вы собираетесь покупать квартиру в кредит, лучше сказать сразу. Обычно продавцы нормально относятся к тому, что деньги за квартиру они получат от банка, а не от покупателя. Хотя некоторых может испугать, что из-за оформления ипотеки процесс может затянуться. На самом деле ипотека — несущественный элемент в сделке, и если продавец явно выступает против, то с квартирой может быть нечисто.

Рынок привычен к тому, что квартира покупается в кредит, а деньги продавцу перечисляет банк. Более того — для продавца это дополнительная гарантия, что со сделкой все в порядке.

Вот что стоит спросить сразу на осмотре:

- Паспорт собственника, чтобы убедиться, что перед вами человек, который вправе показывать квартиру и принимать решение о продаже. Нелишним будет проверить паспорт на действительность на госуслугах.

- Доверенность и паспорт представителя, если квартиру показывает не хозяин.

- Документы на квартиру: выписку из ЕГРН не старше 30 дней и бумаги, которые указаны в выписке как документы-основания. Обычно это договор купли-продажи, свидетельство о праве на наследство, договор приватизации.

Посмотрите, совпадают ли данные в документах на квартиру с теми, что вы нашли на сайте Росреестра. Если есть расхождения, задайте продавцу вопрос о причинах.

На что обратить внимание при осмотре квартиры

Если в документах продавца порядок, можете смело смотреть квартиру. Не стесняйтесь задавать вопросы продавцу и просить дополнительные документы, если в чем-то засомневались: это ваше будущее жилье и со всеми проблемами квартиры после покупки предстоит разбираться вам. Вот что стоит смотреть дополнительно.

Перепланировки. Попросите у продавца технический план и сравните с реальной планировкой. Если увидите расхождение, спросите, согласована ли перепланировка. Сейчас многие банки лояльно относятся к небольшим перепланировкам. Но могут не пропустить, например, перенос мокрых зон — санузла, кухни или постирочной — в жилые помещения или снос несущей стены между лоджией и квартирой.

Состояние инженерных систем, отопления, водопровода. Проверьте, как работают все системы: температуру батарей, напор воды. Можно снять обувь и босиком пройти по квартире, чтобы понять, насколько теплый пол.

Состояние конструктивных элементов. Обратите внимание на качество стен, окон и состояние потолка: нет ли трещин, следов от потопа и других нюансов, которые покажут, что с квартирой могут быть проблемы или возможны дополнительные расходы после покупки. Не стесняйтесь вести видеозапись или фотографировать отдельные части квартиры, если продавец не возражает. Вы сможете пересмотреть снимки в спокойной обстановке и заметить детали, которые упустили при визите.

Состояние подъезда и прилегающей территории. Проверьте, чисто ли в подъезде, как работают лифты и домофон, хорошо ли устроен двор и есть ли места для парковки. Спросите, кто соседи и много ли квартир рядом сдается.

Какие документы проверить, если вам понравилась квартира на вторичном рынке

Если квартира вас полностью устроила, пора проверить ее на юридическую чистоту. Эти документы можно запросить уже после просмотра, чтобы детально с ними ознакомиться и посоветоваться с юристом, если понадобится.

Паспорт собственника, доверенность и паспорт представителя. Вы уже видели их перед просмотром квартиры, но будет лучше, если эти документы будут у вас в сканах или копиях.

Свежая выписка из ЕГРН. Ее можно заказать на сайте госуслуг за 350 ₽. Проверьте, совпадают ли данные от продавца со сведениями в выписке и есть ли у квартиры обременения. Но лучше, если выписку закажет и отдаст сам собственник: тогда в ней укажут основания для регистрации права собственности. Когда заказывает посторонний, эти сведения не раскрывают, как и данные о собственнике жилья. К тому же собственник квартиры может заказать такую выписку на госуслугах за несколько минут и бесплатно.

Правоустанавливающие документы на квартиру. Их потребует банк для проверки, поэтому запросите скан-копии договора купли-продажи, свидетельства о праве на наследство, плана приватизации, договора дарения, договора долевого участия в строительстве или других бумаг, которые значатся в выписке из ЕГРН как документы-основания. Проверьте в документах все данные продавца и условия об оплате.

Документы об оплате квартиры. Это особенно важный пункт, если жилье покупали в кредит или в рассрочку: до момента полной оплаты квартиры она в залоге у прежнего собственника или банка — зависит от того, с кем нынешний продавец расплачивался по частям. Полную оплату можно подтвердить расписками, выписками с банковского счета и так далее. Если квартира оплачена до подписания договора купли-продажи, то в договоре может быть специальный пункт об этом.

Акт приема-передачи квартиры. Он подтверждает, что ваш продавец не только подписал договор на квартиру, но и полноценно принял ее в собственность. Иногда передачу и прием квартиры фиксируют в договоре купли-продажи, тогда отдельный акт не нужен.

Технический план и экспликация. Это еще один документ, который обычно просит банк: по техническому плану будут понятны технические характеристики квартиры — площадь, планировка, число комнат. А еще его обязательно потребует оценщик. Если техплана у продавца не будет — такое случается нередко, — можно заказать в управляющей компании справку о технических характеристиках квартиры, в Санкт-Петербурге это форма 7. Так вы и банк можете проверить жилье на несогласованные перепланировки.

Документы о снятии обременений, если они были. Если продавец покупал квартиру в ипотеку, то продавать квартиру он может только в двух случаях: если погасил кредит или если получил согласие банка на продажу. В первой ситуации у него должны быть документы от банка, что задолженность погашена, а также «чистая» выписка из ЕГРН без обременения.

Выписка из домовой книги. В выписке перечисляются все, кто зарегистрирован в квартире. Дополнительно можно попросить продавца о форме 9 — в ней тоже указана информация о зарегистрированных в квартире, — и иногда данные формы 9 и выписки из домовой книги различаются, поэтому лучше просить сразу два документа. В Москве достаточно заказать единый жилищный документ — там есть вся эта информация.

Копия финансово-лицевого счета. В ней можно посмотреть, есть ли у собственника долги по коммунальным платежам. В Москве и Санкт-Петербурге эти сведения будут в ЕЖД и форме 9 соответственно.

Это не исчерпывающий перечень документов для вторичного рынка, но он позволяет провести первичную проверку юридической чистоты квартиры. В зависимости от ситуации стоит запрашивать дополнительные документы, например:

- согласие супругов, если квартира покупалась во время брака;

- справку из психоневрологического диспансера, если продавец — пожилой человек;

- если покупаете долю в квартире или комнату — письменный отказ собственников других долей или комнат от ее приобретения.

Отдельно стоит упомянуть проверку бумаг. Хотя банк запрашивает полный пакет документов на квартиру, не стоит слишком надеяться на банковских юристов. Их задача — уменьшить риски банка, но не покупателя. Поэтому лучше подстраховаться и воспользоваться услугами риелтора или юриста, чтобы проверить все бумаги продавца. Особенно это стоит сделать, если у квартиры сложная история или много собственников. На этом этапе лучше не экономить и полностью обезопасить себя от мошенников и трудностей.

Какие документы проверить при покупке новостройки

Список документов, которые стоит изучить в этой ситуации, кардинально отличается от приведенного выше. Многие из них можно найти в открытом доступе, но некоторые придется запросить у застройщика.

Проектная декларация. Она должна быть на сайте наш.дом.рф, на странице объекта застройки. Проверьте, все ли сведения оттуда совпадают с теми, что сообщил вам застройщик: сроки сдачи дома, площадь, этажность, адрес.

Разрешение на строительство. Оно тоже есть на сайте наш.дом.рф. В разрешении четко прописано, что именно строится на участке, — эти данные должны совпасть со словами застройщика.

Учредительные документы застройщика: устав, свидетельство о постановке на налоговый учет, свидетельство о государственной регистрации или лист записи ЕГРЮЛ и документы об избрании генерального директора. Часто эти бумаги лежат на сайте застройщика или на том же наш.дом.рф. Проверьте, совпадают ли сведения из учредительных документов с данными документов на объект: в разрешении на строительство и проектной декларации должны быть те же реквизиты.

Договор аренды земельного участка. Нужен, чтобы проверить, вправе ли застройщик строить на этой земле. Дополнительное внимание уделите пунктам о цели предоставления участка в аренду — там должно быть прямо указано, что он дается для строительства, — и на раздел «Особые условия», там городские власти часто запрещают строительство. Если в договоре аренды есть такой запрет, запросите дополнительное соглашение к договору, которое его отменяет. Соглашение должно быть зарегистрировано в Росреестре.

Шаблон договора долевого участия. Внимательно изучите шаблон договора, который вам предстоит подписывать: сроки строительства и передачи квартиры, порядок оплаты, ответственность за нарушение сроков оплаты и допустимый процент расхождения финальной площади квартиры с договорной. Если у вас вопросы к договору, задавайте их застройщику.

Технические документы — например, договор генподряда, градостроительный план земельного участка, технические условия присоединения к инженерным сетям. Все, что вы сможете найти на сайте застройщика, объекта или на наш.дом.рф, стоит внимательно изучить и сопоставить. Главное, чтобы данные не расходились, а все документы и публичные ресурсы подтверждали, что на участке разрешено жилищное строительство.

Итоги

- Одобрение кредита не равно одобрению сделки. Квартиру и условия покупки придется согласовать с банком отдельно.

- При поиске квартиры помните не только о своих предпочтениях, но и о требованиях банка.

- Сравнивайте квартиры по основным параметрам и обращайте внимание на недостающую информацию — используйте для этого нашу таблицу.

- Проверяйте квартиры по другим источникам до осмотра, чтобы сэкономить время.

- Перед осмотром просите паспорт собственника, доверенность на представителя, если жилье показывает не хозяин, и основные документы на квартиру.

- Проверяйте не только внешние данные квартиры, но и инженерные системы и прилегающую территорию.

- Если вас устраивает квартира, запросите документы для проверки юридической чистоты.

Что дальше

В следующем уроке мы расскажем, как подписать предварительный договор и внести задаток, одобрить квартиру в банке и подготовить документы для сделки. А пока пройдите тест: сможете ли вы выбрать квартиру так, чтобы все были довольны — и вы, и банк.

Если хотите прочитать подробнее про выбор квартиры, перепланировки или проверку застройщика, у нас есть отдельные статьи:

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik